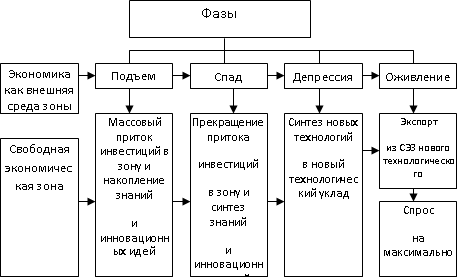

Организация

деятельности

свободных

экономических

зон

Законодательно

урегулированные

принципы

функционирования

свободных

экономических

зон

Анализ

проекта Федерального

Закона Российской

Федерации «О

свободных

экономических

зонах»

Иностранным

предпринимателям

предоставляются

налоговые

льготысогласно

нормативным

актам о создании

свободных

экономических

зон

Предприятие

с иностранными

инвестициями

не может быть

лишенотаможенных

преференций

при отсутствии

доказательств

его противоправногоповедения

Навигация

Иностранным предпринимателям предоставляются налоговые льготысогласно нормативным актам о создании свободных экономических зон

Инвестиции в свободные экономические зоны

84521

знак

0

таблиц

0

изображений

1. Иностранным предпринимателям предоставляются налоговые льготысогласно нормативным актам о создании свободных экономических зон

В арбитражный суд обратился таможенный орган Российской Федерации с иском к иностранному предпринимателю о взыскании таможенных платежей.

Иностранный предприниматель ввез на территорию Калининградской области автомобили "Ауди-100", "Фольксваген-Гольф" и "БМВ-316", задекларированные и выпущенные в таможенном режиме свободной таможенной зоны без уплаты таможенных платежей. Автомобили прошли таможенное оформление в соответствии с постановлением Правительства Российской Федерации от 05.03.98 N 281 "Об установлении на 1998 год количественных ограничений на отдельные виды товаров, ввозимых из других стран на территорию Особой экономической зоны в Калининградской области".

Данным постановлением ограничен ввоз легковых автомобилей старше пяти лет - до 10 тысяч штук.

В соответствии с подпунктом "ж" пункта 1 статьи 19 Закона Российской Федерации "Об основах налоговой системы в Российской Федерации" таможенная пошлина относится к федеральным налогам.

Таможенный орган полагает, что автомобили ввезены индивидуальным предпринимателем сверх установленных количественных ограничений и ответчик неправомерно воспользовался установленной льготой по налогу (льготой по уплате таможенной пошлины).

Однако, даже если согласиться с доводами истца, оснований для взыскания таможенной пошлины и сопутствующих таможенных платежей не имеется.

Пунктом 2 статьи 7 Федерального закона от 22.01.96 N 13-ФЗ "Об Особой экономической зоне в Калининградской области" установлено, что товары, ввозимые из других стран в Особую экономическую зону, освобождаются от ввозных таможенных пошлин и других платежей, взимаемых при таможенном оформлении товаров. Второй абзац пункта 1 названного постановления гласит, что применение количественных ограничений осуществляется в порядке фактического проведения операций по ввозу товаров в указанном таможенном режиме до полного их использования. То есть Законом и постановлением установлен особый порядок предоставления данной налоговой льготы: в момент пересечения товаром границы и таможенного оформления товара.

Обязанность по применению количественных ограничений и контролю при пересечении границы квотируемыми товарами возложена на таможенные органы в соответствии с приказом Государственного таможенного комитета Российской Федерации от 28.08.96 N 521 "О квотах на ввозимые товары в Особую экономическую зону в Калининградской области", действовавшим на момент ввоза ответчиком на территорию Российской Федерации автомобилей, и подтверждена впоследствии распоряжением Государственного таможенного комитета Российской Федерации от 17.08.98 N 01-1493 "О применении таможенных режимов в Калининградской области".

В соответствии со статьей 22 Гражданского кодекса Российской Федерации перемещение товаров и транспортных средств через таможенную границу Российской Федерации производится в соответствии с их таможенным режимом. Статья 25 Таможенного кодекса Российской Федерации предоставляет право выбора таможенного режима лицу, перемещающему товары и транспортные средства через таможенную границу.

Как было указано выше, автомобили ввезены ответчиком по грузовым таможенным декларациям в таможенном режиме свободной таможенной зоны (пункт 9 статьи 23 Таможенного кодекса Российской Федерации). Заявляя иск о взыскании таможенной пошлины и других таможенных платежей, таможня не указала, под какой таможенный режим должны быть помещены ввезенные ответчиком автомобили. Кроме того, у таможенного органа нет права самостоятельно изменять таможенный режим уже ввезенных товаров. Вопрос об определении таможенного режима ввезенных ответчиком автомобилей является принципиальным по рассматриваемому делу, поскольку ряд установленных статьей 23 Таможенного кодекса Российской Федерации таможенных режимов предусматривает льготы по уплате таможенной пошлины.

Таможенная пошлина также не может быть взыскана и по следующим основаниям.

Критерий определенности правовой нормы как конституционное требование к законодателю был неоднократно сформулирован в постановлениях Конституционного Суда Российской Федерации и нашел отражение в Налоговом кодексе Российской Федерации. Пункт 6 статьи 3 Налогового кодекса Российской Федерации устанавливает, что акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Пунктом 7 той же статьи определено, что противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Суд первой инстанции, оценив представленные по настоящему делу документы в соответствии со статьей 59 Арбитражного процессуального кодекса Российской Федерации, признал, что таможня не доказала факт ввоза сверх лимита именно спорных автомобилей, и отказал таможенному органу в удовлетворении иска.

Суд кассационной инстанции посчитал, что указанные нормы Налогового кодекса Российской Федерации устанавливают дополнительные гарантии прав налогоплательщика, имеют обратную силу на основании пункта 3 статьи 5 этого Кодекса и подлежат применению при рассмотрении настоящего дела.

Учитывая изложенные обстоятельства, суд кассационной инстанции не нашел оснований для отмены решения суда первой инстанции и оставил решение без изменения.

2. Международные региональные тарифные преференции к иностранныминвесторам применяются лишь при условии происхождения инвестора изгосударства - участника Соглашения о таких преференциях

Таможенный орган Российской Федерации обратился в арбитражный суд с иском к иностранной фирме, имеющей филиал в Российской Федерации, о взыскании доначисленных таможенных платежей (ввозная пошлина и налог на добавленную стоимость) после выпуска товара в свободное обращение.

Иностранная фирма возражала против решений таможни, ссылаясь на решение Совета глав правительств государств - участников Содружества Независимых Государств от 18.10.96.

Решением суда первой инстанции в удовлетворении исковых требований было отказано.

Отказывая таможне в удовлетворении иска, арбитражный суд исходил из того, что ввозимый иностранным предпринимателем товар произведен на территории Украины, а поскольку она является государством - участником СНГ, то на этот товар согласно пункту 9 Правил определения страны происхождения товаров от 24.09.93 предоставляются льготы по таможенным платежам.

Кроме того, суд сделал вывод о том, что нарушен порядок опубликования решения Совета глав правительств государств - участников СНГ от 18.10.96 о новой редакции пункта 9 Правил определения страны происхождения товаров.

Как видно из материалов дела, судом не было учтено, что главами правительств государств - участников СНГ 15.04.94 заключено Соглашение о создании зоны свободной торговли, в пункте 1 статьи 3 которого установлены тарифные преференции в отношении товаров, происходящих из государств, образующих вместе с Российской Федерации зону свободной торговли, а в пункте 4 этой статьи предусмотрено, что страна происхождения товара определяется в соответствии с Правилами определения страны происхождения товаров.

В связи с заключением Соглашения о создании зоны свободной торговли главы правительств государств - участников СНГ приняли решение от 15.04.94, в пункте 1 которого изложена новая редакция пунктов 9 и 10 Правил определения страны происхождения товаров, а в пункте 2 установлено, что эти Правила с учетом внесенных изменений применяются только для участников Соглашения о создании зоны свободной торговли.

В последующем решением Совета глав правительств государств - участников СНГ от 18.10.96 принята новая редакция пункта 9 Правил определения страны происхождения товаров. Однако пункт 2 упомянутого решения от 15.04.94, согласно которому Правила применяются только для участников Соглашения о создании зоны свободной торговли, остался без изменения, то есть этот пункт действовал с 15.04.94.

В данном случае товар ввозился по заключенному договору иностранной фирмой, зарегистрированной в государстве, не входящем в зону свободной торговли. Однако часть стоимости товара, как это следует из платежного поручения, перечислена третьей фирме. Сведений о том, что эта фирма зарегистрирована на Украине и денежные средства поступили резиденту Украины, в деле не имеется. Никаких иных сведений о том, что товар украинского происхождения, в деле также не имеется, но есть материалы о происхождении товара из стран Балтии, которые не входят в зону свободной торговли.

Суд первой инстанции эти обстоятельства не исследовал. Их выяснение имеет существенное значение для правильного разрешения спора, поскольку льготы по таможенным платежам предоставляются только участникам Соглашения о создании зоны свободной торговли.

С учетом изложенного суд кассационной инстанции решение суда первой инстанции отменил и направил дело на новое рассмотрение.

Похожие работы

... зон требует наличия культурных и исторических центров, бальнеологических курортов, привлекательных для туризма ландшафтов, развитой инфраструктуры. 2. Роль финансов в создании и функционировании свободных экономических зон. 2.1. Свободные экономические зоны, как препятствие на пути сохранения экономической целостности государства. На всероссийской конференции «Роль ...

... важным является и реализация основных принципов деятельности СЭЗ, т.к. их наличие и соблюдение, в некоторой степени, свидетельствует о стабильности и перспективности функционирования СЭЗ. 2. Особенности создания и функционирования свободных экономических зон в странах Центральной и Восточной Европы 2.1. Практика организации и функционирования свободных экономических зон в странах ...

... настроены более критически. Это противоречие представляется непреодолимым и его необходимо принимать во внимание при разработке и реализации проектов зон.[5] Расхождение в оценках привлекательности свободных экономических зон не исключает возможности «консенсуса» с иностранными инвесторами. Фактором, стимулирующим иностранного инвестора участвовать в зоне, является не качество инфраструктуры (это ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

0 комментариев