Навигация

Предприятия малого бизнеса, получают ссуды периодически

42565

знаков

7

таблиц

0

изображений

3. Предприятия малого бизнеса, получают ссуды периодически.

Выдача может резко изменить уровень кредитоспособности, что следует учитывать в методике расчета соответствующих коэффициентов.

4. Нередко предприятия малого бизнеса плохо обеспечены собственным капиталом.

В соответствии с изложенным предлагается следующая система показателей кредитоспособности действующих предприятий малого бизнеса:

Показатели кредитоспособности функционирующих предприятий малого бизнеса.

| Показатель | Числитель | Знаменатель |

| Коэффициент ликвидности (Кл) | Ликвидные средства I и II классов: остаток денежных средств на расчетном счете и в кассе, векселя финансовоустойчивых векселедателей, акции акционерных обществ, по которым была выплата дивидендов, задолженность подотчетных лиц, покупателей и поставщиков, не превышающая трех месяцев. | Размер всех долговых обязательств: вся задолженность по краткосрочным и долгосрочным ссудам и размер испрашиваемой ссуды, задолженность предприятия поставщикам и покупателям, бюджету, рабочим и служащим. |

| Коэффициент покрытия (Кп) | Ликвидные средства I,II и III классов. III класс стоимость сырья и других запасов ТМЦ, готовой продукции, незавершенного производства, стоимость собственных основных фондов, разница между первоначальной и новой стоимостью арендуемого помещения, если возврат этой разницы предусмотрен арендным договором. | Все долговые обязательства кооператива или малого предприятия. |

| Показатель обеспеченности собственными средства ми (Псс) | Собственные средства: уставной фонд, остатки специальных фондов, не распределенная прибыль. | Общий размер основных и оборотных средств. |

| Распределение запланированного дохода в течение года ( Р ). В пределах 30% распределение можно считать равномерным. | Среднеквадратическое отклонение по до ходу за квартал ( @ x ). | Средний доход за квартал. |

Особенности указанных коэффициентов кредитоспособности вытекают из особенностей предприятий малого бизнеса и заключаются в следующем:

1. В расчет коэффициента ликвидности включается размер испрашиваемой ссуды.

2. При расчете коэффициента покрытия в ликвидные средства включается стоимость собственных основных фондов.

3. В собственные средства предприятия включаются остатки специальных фондов.

Для предприятий вновь образованных и занимающихся торгово-посреднической деятельностью основное внимание должно быть уделено оценке делового риска отражаемого в технико-экономическом обосновании. Необходимо обратить внимание на размер испрашиваемой ссуды и размер запланированного дохода, а также на ликвидность товара. Необходимо также установить наличие договоров на поставку и реализацию продукции, местонахождение поставщиков и покупателей продукции, что может привести к затруднениям в расчетах с другими регионами страны.

В основе определения класса кредитоспособности клиента лежит критериальный уровень показателей и их рейтинг. Особенности организации оборотных средств в нашей стране не позволяют прямо использовать критериальные уровни коэффициентов ликвидности и покрытия, применяемые в мировой практике.

Коэффициенты и показатели на уровне средних величин являются основанием отнесения заемщика ко 2 классу, выше средних - к 1 и ниже средних - к 3. В качестве примера можно привести следующую модель шкалы, рассчитанную по одному из коммерческих банков, занимающихся кредитованием, в основном, предприятий торгово-посреднической сферы деятельности.

| I класс | II класс | III класс | |

| Коэффициент ликвидности | > 0.4 | 0.4 - 0.2 | 0.2 - 0.07 |

| Коэффициент покрытия | > 1.5 | 1.5 - 1.2 | 1.2 - 1.0 |

| Показатель обеспеченности собственными средствами(%) | > 25 | 25 - 18 | 18 - 10 |

Класс кредитоспособности коэффициента следует определять не только по его критериальному уровню, но и на основе анализа факторов, влияющих на его величину.

КАРТОТЕКА КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

Общая оценка кредитоспособности дается в баллах. Баллы представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности. Рейтинг, или значимость, показателя определяется индивидуально для каждого заемщика в зависимости от политики данного коммерческого банка, особенностей клиента, ликвидности его баланса, положения на ссудном рынке. Например, высокая доля краткосрочных ресурсов, наличие просроченной задолженности по ссудам и неплатежей поставщикам повышают роль коэффициента ликвидности, который оценивает способность предприятия к оперативному высвобождению денежных средств. Втягивание ресурсов банка в кредитование постоянных запасов, заниженность размера собственных средств повышают рейтинг показателя обеспеченности собственными средствами. Нарушение экономических границ кредита, закредитованность клиентов выдвигает на первое место при оценке кредитоспособности уровень коэффициента покрытия. I класс присваивается при 100 - 125 баллах, II класс - при126 - 200 баллах и III класс - при 201 - 295 баллах. Изложенный принцип определения класса кредитоспособности можно формализовать в виде следующей таблицы:

| Показатели | Рейтинг коэффициента | I класс | II класс | III класс | Некредитоспособный |

| Коэффициент ликвидности | 20% | 20 (I*20) | 40 (II*20) | 60 (III*20) | 250 |

| Коэффициент покрытия | 50% | 50 | 100 | 150 | 250 |

| Показатель обеспеченности собственными средствами | 30% | 30 | 60 | 90 | 250 |

| ИТОГО: | 100% | 100 | 200 | 300 | 750 |

При формировании кредитного портфеля для клиента коммерческого банка рекомендуется использовать не только основные, но и дополнительные показатели.

1. Наличие у предприятия просроченной задолженности.

2. Оборачиваемость дебиторской задолженности.

3. Чистое сальдо наличности.

4. Показатель равномерности распределения дохода:

Набор данных показателей был определен эмпирическим путем.

@=

Необходимо проверить:

- были ли у предприятия случаи просрочки и в какой сумме;

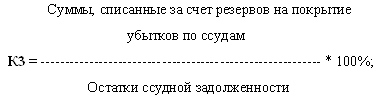

- часто ли это наблюдалось (реально проследить по предприятиям, которые в коммерческом банке брали кредит неоднократно, т.е. являются постоянными клиентами). Если у предприятия имеется просроченная задолженность, то его класс кредитоспособности понижается. Показатель просроченной задолженности служит также для проверки правильности данной методики.

Оборачиваемость дебиторской задолженности показывает: через сколько дней, в среднем, для предприятия реально получить свои долги. Он может служить также и для дополнительной оценки коэффициента ликвидности и коэффициента покрытия. Если значения этих показателей увеличились за счет увеличения дебиторской задолженности или запасов и затрат, а оборачиваемость их замедлилась, то нет оснований повышать данному предприятию класс кредитоспособности.

Чистое сальдо наличности рассчитывается как наличные средства по Активу баланса за минусом задолженности по кредиту. Оно показывает наличие свободных ликвидных активов I класса, которые можно использовать для погашения долга.

Показатель равномерности распределения дохода показывает, какими частями на период кредитования будет поступать запланированный доход. Если значение этого показателя в пределах 30%, то распределение можно считать равномерным.

В зависимости от значений этих показателей можно повышать или понижать класс кредитоспособности клиента.

Если за кредитом обращается вновь образованное предприятие, у которого, как правило, баланс - "нулевой", то здесь целесообразно использовать методику оценки их кредитоспособности на основе оценки делового риска. Основной упор следует сделать на проверку технико-экономического обоснования кредита, наличие договоров на поставку и реализацию, обратить внимание на ликвидность товара, сравнить размер испрашиваемой ссуды и планируемый доход. Можно составить пропорцию: во сколько раз доход должен превышать размер ссуды, чтобы предприятие могло без проблем погасить кредит и проценты. Особое внимание следует обратить на обеспечение кредита. По таким предприятиям реально оценить лишь показатель обеспеченности собственными средствами, а также коэффициент ликвидности или покрытия (в зависимости от того, куда вложены средства «Уставного фонда»).

В дополнение к этой методике можно предложить систему оценки деловых качеств руководителя, его способность организовать дело, быстро и выгодно реализовать товар и другие качества.

В заключение можно сказать, что целесообразно вести данную картотеку по каждому клиенту в отдельности, чтобы иметь четкое представление о финансовой устойчивости данного ссудозаемщика.

ЗАКЛЮЧЕНИЕ

Главенствующая роль в решении проблем, связанных с формированием рынка и рыночной инфраструктуры, должна принадлежать банковской системе. Новые задачи и условия работы определяют важность изучения банками внешних, внутренних, коммерческих рисков своих операций. В данной курсовой работе были рассмотрены вопросы кредитных рисков и возможность их избежания путем формирования кредитного портфеля.

Кредитный риск - это стоимостное выражение вероятностного события ведущего к потерям, возникающим при невозврате кредита.

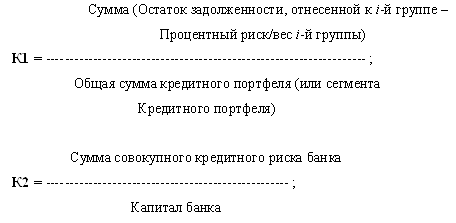

Комплексная оценка кредитного риска возможна на основе многофакторного анализа кредитоспособности клиентов банка и кредитного портфеля банка. Если эта оценка будет проведена качественно, то банк без особых замешательств может выдать кредит.

Минимизировать кредитный риск банка возможно лишь при использовании вышеперечисленных методов. Все эти методы позволяют создать надежную базу данных для оценки риска конкретного заемщика. Оценка кредитоспособности на основе финансовых коэффициентов и денежного потока позволяет с разных сторон подойти к определению надежности заемщика. В то же время эти методы взаимно дополняют друг друга. Если первый позволяет оценить финансовую устойчивость и надежность клиента на основе балансовых данных и на этой основе прогнозировать устойчивость клиента на будущий период - это особенно важно при оценке кредитоспособности предприятий независимо от размера его капитала и вида собственности, то второй даёт возможность составить полную картину о притоке (поступлении) и оттоке (расходовании) денежных средств данного клиента, выявить слабые места в работе заемщика и границы выдачи новых ссуд. Оценка делового риска заемщика позволяет спрогнозировать риски каждой конкретной сделки и принять необходимые по их предотвращению меры. Система оценки показателей кредитоспособности должна быть дифференцирована по крупным и малым клиентам, а также в зависимости от формы собственности. Подход к оценке делового риска дифференцируется в зависимости от характера кредитных операций.

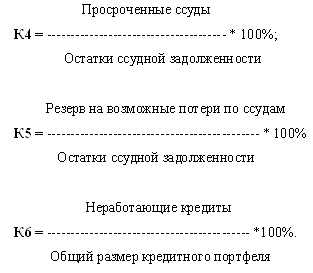

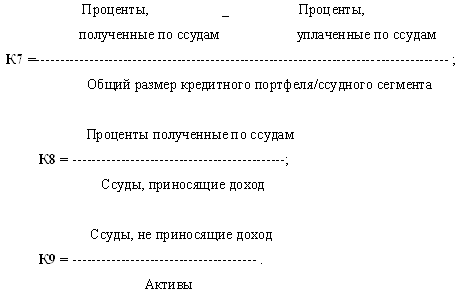

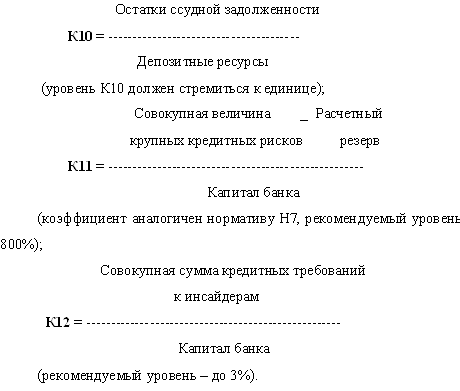

Кредитный риск банка в целом оценивается на основе анализа кредитного портфеля. Этот анализ в свою очередь во многом построен на основе картотеки кредитоспособности клиентов и позволяет выявить совокупный риск и доля рисковых кредитов в общем объеме банковских ссуд.

Для внедрения в практику пробированных методов оценки кредитного риска требуется более обширная информация о клиенте, чем та, которой располагает банк, а также налаживание некоторых видов внебалансового учета, обеспечение банков программным обеспечением и компьютерной техникой.

ИСТОЧНИКИ.

www.cfin.ru

www.KM.ru

Большая Энциклопедия Кирилла и Мефодия.

http://sedun.bseu.minsk.by/kit/std/dbk4/Ira/1.htm

http://www.ibdarb.ru/all_seminar/calculation_anali...

http://sla.urc.ac.ru/SConference/Recommend/recom_2...

http://www.all-photo.ru/search/index.ru.html?word=...

www.uabanker.net

www.ko.ru

Словарь экономических терминов.

//Деньги и кредит/1994/№2/стр. 23-32.

//Вопросы экономики/1999/№9/стр.119.

Похожие работы

... управління кредитним портфелем в комерційному банку створюються: 1. Кредитний комітет 2. Комітет по ресурсам 3. Департамент управління ризиками Організаційно –методичне забезпечення управління вартістю кредитного портфелю банку спирається на класифікаційний операційно – довідковий облік виданих кредитів та залучених ресурсів в облікових реєстрах аналітичних рахунків згідно «Плану рахунків в ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

... кредитного портфеля для своевременного информирования руководства банка об отступлениях от стратегии кредитования и формирования объективной управленческой информации. При построении банками систем управления качеством кредитного портфеля необходимо соответствующее методологическое обеспечение, в том числе, со стороны органа банковского надзора. Актуальность в разработке методологии управления ...

0 комментариев