Навигация

1.7. Анализ прибыли.

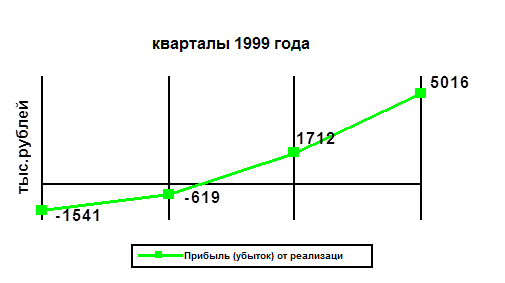

По результатам работы предприятия в 1999 году имелась прибыль в сумме 5646,0 тыс. рублей.

Прибыль Акционерного общества по результатам работы за 1999 год сложилась в результате:

* прибыли от реализации продукции (работ, услуг) 5016,0 тыс. рублей,

* прибыли от прочих операций 718,0 тыс. рублей,

* убыток от внереализационных операций 88,0 тыс. рублей.

Динамический рост прибыли (убытка) от основной деятельности нарастающим итогом по кварталам 1999 года можно представить на следующем графике:

Показатели рентабельности отражают эффективность вложенных в предприятие средств.

а) рентабельность всех активов по прибыли до налогообложения (показывающая какую прибыль приносит каждый рубль, вложенный в активы предприятия) возросла на 0,028 с -0,019 до 0,009;

б) рентабельность производственных активов по результатам от основной деятельности (показывающая какую прибыль приносит каждый рубль, вложенный в производственные активы предприятия) возросла на 0,052 с -0,040 до 0,012;

в) рентабельность собственного капитала предприятия (определяющая эффективность использования вложенных в предприятие средств) возросла на 0,071 с -0,046 до 0,025.

Глава 2. Анализ существующей системы управления.

По моему глубокому убеждению, анализ системы управления на предприятии нельзя рассматривать однобоко. Комплексный и только комплексный анализ может объективно отразить структуру и характер отношений управляющих структур и тех управляемых подструктур, которые сложились на исследуемом мною предприятии.

На формирование системы, методов и принципов управления влияет масса факторов, таких как: задачи предприятия, его цели, используемая предприятием технология, работающий персонал, и структура управления предприятием, а также непрерывно воздействуют на внутреннюю среду, принимаемые руководством управленческие решения.

Невозможно детально осветить все проблемы, которые я для себя выделил в исследуемой мной организации, остановлюсь лишь на самых значительных с моей точки зрения.

1.Недостатки самой структуры управления.

1.1. На данном предприятии существует «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации. При данной схеме управления конечный результат отходит на второстепенный план, в силу того, что каждая служба работает не на его получение, а на исполнение своих «механических» обязанностей.

Для такого крупного предприятия, как «УМЗ», важно четко определенные и поставленные на исполнение цели и задачи, поскольку именно хорошо поставленная цель будет влиять на эффективность функционирования предприятия. Это относится к заводу в целом, однако, без успешной деятельности всех его подразделений общей цели не достичь. Поэтому необходимо, чтобы каждое подразделение предприятия поставило для себя определенную цель, которая в совокупности с другими поможет добиться общей цели. Для достижения целей предприятия каждое подразделение выполняет соответствующие задачи, соответственно задачи также оказывают не малую роль на внутреннюю структуру предприятия.

Существующая же технология принятия и исполнения решений не позволяет доводить задачи верхнего уровня (прибыль, реализация, экономия ресурсов) до всех низовых подразделений.

Понимая, что от эффективности структурных подразделения будет зависеть общая эффективность функционирования предприятия, руководство ряд производств перевело на внутризаводской хозяйственных расчет.

Реализация принципов внутризаводского хозяйственного расчета предусматривает:

1) открытие субсчета для каждого производства. Введение субсчета подразделения предполагает наделение полномочиями и возложение персональной ответственности на руководителей производств за движением денежных средств в пределах своего субсчета.

2) регламентацию прав и обязанностей каждого подразделения;

3) предоставление подразделениям необходимой оперативно-хозяйственной самостоятельности в решении текущих задач.

Однако 2000 год показал, что система заводских субсчетов выделенных подразделений носит в основном формальный характер, затрудняя и усложняя документооборот, и что более важно дискредитирует саму идею повышения инициативности и предприимчивости отдельных структурных подразделений предприятия.

Объяснением многих моментов слабого воздействия денежных рычагов на работу подразделений мне видится чрезвычайно низкий абсолютный уровень заработной платы (кстати, и в приборостроительной промышленности по России в целом), снижение которой (или не выплата) приведет лишь к голодным обморокам, социальной напряженности и уходу с завода. Коллективу практически нечего терять.

1.2.Анализируя резко растущую динамику изменения величины готовой продукции на складе, я заметил, что в номенклатуре изделий завода, имеет место несоответствие структуры плана производства с потребностями и возможностями отдела сбыта.

В чем же причины столь очевидной коммерческой, экономической и финансовой безграмотности?

Причины на мой взгляд две:

- недостатки в маркетинго-сбытовой политике (на ней я остановлюсь позже),

- недостатки в структуре управления.

То есть, как видно из схемы управления предприятием, на заводе существует должность директора по производству и экономике и должность директора по финансам. Объединение в руках одного пусть даже самого высококлассного специалиста экономики и производства, и отрыв экономики от финансов, носит, на мой взгляд, изначально пагубный характер.

Постараюсь пояснить поподробнее. Экономика определяет правила игры, производство по этим правилам изготавливает продукцию, финансы обеспечивают производство и пожинают его же результат. Очевидно, что отдавать в одни руки формирование (определение) правил и их же выполнение организационно и экономически не эффективно. Объективности здесь нет и быть никогда не может. И в тоже время, определяющий правила игры (экономику) менеджер в создавшейся на предприятии системе управления не несет практически никакой финансовой ответственности за результаты своей деятельности.

У директора же по финансам, по сути, нет никакой возможности влиять на процесс производства продукции. Налицо наличие громадной ответственности за финансовые результаты при полном отсутствии каких-то ни было экономических рычагов влияния на формирования права производства и реализации и их фактического исполнения.

Отсюда, слабая достоверность и роль финансового планирования, которое является необходимым условием функционирования любого эффективно работающего предприятия.

2.Слабость системы сбыта.

2.1.В существующей системе управления отдел маркетинга подчиняется напрямую коммерческому директору и не подчиняется Управлению сбыта. Очевиден недостаток координации между этими службами.

2.3.Во внешней деятельности ориентация и, как результат, большая зависимость от одного крупного партнера. Отсутствие вариантов в принятии решения.

2.2.Отсутствие системы поощрения исполнителей в большей реализации готовой продукции.

2.3.Низкая квалификация кадров в системе сбыта.

3.Кадровая политика.

Недостатки кадровой политики видны не только на примере системы сбыта, но и практически во всех подразделениях, использующий высокопрофессиональный труд персонала, квалификацию которого необходимо постоянно совершенствовать.

То есть, я выделил очень важную, на мой взгляд, проблему – проблему отсутствия работающей системы (именно системы!) подготовки и переподготовки кадров. И все ссылки руководства предприятия на недостаток оборотных средств, представляются мне необоснованными, так как потери от недостатка квалификации бухгалтеров, финансистов, технологов, конструкторов выливаются в гораздо большие суммы.

Проблема высококвалифицированных кадров усугубляется низким уровнем оплаты труда. Так оплата ведущего технолога, ведущего конструктора, начальника бюро в бухгалтерии и финансово-экономичеких службах составляет 1000-1200 рублей. Такая ситуация имеет место не только с ведущими специалистами. Ситуации складывается таким образом, что даже top-менеджеры предприятия вынуждены искать приработок на стороне. Результат не заставил себя ждать. Отвлечение сил и знаний от исполнения своих непосредственных обязанностей на предприятии привели к резкому снижению культуры производства, технологии принятия решений, исполнительской дисциплины.

4.Особняком стоит проблема технологии и новаций.

Оборудование морально и физически устарело. Автоматизация разработки как конструкторской, так и технологической документации практически равна нулю. В результате неэффективное использование сырья, материалов, людского труда, громадные сроки по внедрению новых изделий.

Собственно говоря, проблемы управления, на мой взгляд, явились, как следствием, так и результатом следующих факторов:

назначение неподходящих людей;

отсутствие системы ценностей, отсюда колеблющаяся позиция, каждое решение принимается как в первый раз;

выбор неудачных партнеров;

неспособность наладить взаимоотношения с заинтересованными группами.

ГЛАВА 3. Пути решения проблем управления предприятием.

На мой взгляд, никакие мероприятия по совершенствованию системы управления на уровне предприятия не будут совершенны и целостны без создания тех макроэкономических условий, благоприятствующих развитию промышленности в целом.

Поэтому, предложения, способные вывести предприятия на более высокий уровень экономической эффективности производства, целесообразно рассмотреть как на поле макроэкономики государства, так и непосредственно на уровне предприятия.

1.Что касается макроэкономических рычагов, способных помочь промышленности выйти из затянувшегося кризиса, то в первую очередь это наличие государственной поддержки отечественного производственного комплекса. Причем это должна быть программа, во-первых, контролируемой непосредственно Президентом РФ, во-вторых, глобальной, т.е. пронизывающей как органы федеральной власти, так и муниципальные Администрации районов и городов.

Естественно необходимым условием осуществления любой государственной программы является стабильная политическая ситуация в стране и сильная президентская власть.

Программа экономической поддержки на деле, а не только на словах должна задекларировать шаги государства для восстановления производства.

На мой взгляд, в программу должны войти следующие меры:

1.1.Предоставление льготных кредитов на пополнение оборотных средств предприятий на длительный срок.

Ввести дифференцированные льготы по налогу на прибыль для банковских учреждений, осуществляющих льготное кредитование промышленных предприятий (меньше ставка по кредиту - меньше налог на прибыль)

1.2.Расширение системы госзаказов. Своевременное и неукоснительное бюджетное финансирование отдельных проектов, имеющих народно-хозяйственное значение на уровне государства, области, субъектов местного самоуправления ( района, города и т.п.)

1.3.Упорядочить налоговую политику государства и систему казначейств. Разработать действенный механизм не только собираемости налогов, но и возврата сумм в случае переплаты, либо зачетов в другие уровни.

1.4.”Замораживание” просроченной задолженности топливно-энергетическому комплексу, в бюджет и внебюджетные фонды, как минимум, на 5-7 лет без начисление пени.

1.5Аннулировать начисленные, но не взысканные пени, штрафы и т.п. в бюджет и внебюджетные фонды.

1.6.Ввести льготы по налоговым платежам на 3-5 лет, либо до достижения предприятием нормативных финансовых показателей.

1.7.Ввести льготы по платежам в местные бюджеты и внебюджетные фонды для градообразующих предприятий.

1.8.В случае ликвидации банков в первую очередь удовлетворять претензии клиентов, имеющих открытые счета в этих банках, а лишь затем обязательства перед государством и другими кредитно-банковскими учреждениями.

1.9.переход на западные стандарты бухучета - унификация учета, его прозрачность для аудита и западных инвесторов, снижение возможностей для сокрытия доходов предприятия.

1.10.Создание инвестиционного климата в России – создание условий для того, чтобы начали снова работать сбережения населения, которое сейчас опасается доверять их банкам, реанимация фондового рынка, банковской системы и рынка банковских услуг, разработка действенного механизма по увеличению притока инвестиций в реальный сектор, обновлению оборудования и повышению эффективности и конкурентоспособности продукции.

2.На уровне предприятия безусловно необходимо в самые кратчайшие сроки осуществить следующие мероприятия.

2.1.В целях усиления финансовых рычагов управления, децентрализовать руководство производством и экономикой и централизовать руководство экономикой и финансами.

В настоящее время сложилась ситуация, в которой доходы и расходы Акционерного общества в большей степени складывается из совокупности аварийных действий направленных на решение задач, требующих безотлагательного решения.

Безусловно, на то есть ряд причин (описанных выше), основная из которых недостаток оборотных средств.

Однако рыночные условия работы предприятия, предъявляют высокие требования к уровню хозяйственного руководства, требуют чуткого реагирования на изменение как коньюктуры спроса на нашу продукцию, так и предложения на товарно-материальные ресурсы, потребляемые в производстве.

Данная задача не выполнима без отлаженной системы долгосрочного прогнозирования, краткосрочного и среднесрочного планирования финансовых потоков Акционерного общества, ее своевременного мониторинга и глубокого анализа на всех уровнях производства.

Экономически обоснованный расчет финансового плана служит одним из обязательных условий выполнения задач по улучшению хозяйственного руководства, повышению объемов и рентабельности выпускаемой продукции, повышению, в конечном счете, уровня благосостояния как предприятия в целом, так и каждого его работника.

Цели, которые должна достичь система четкого и своевременного производственно - финансового планирования можно сформулировать следующим образом:

· обеспечение ритмичности производства;

· оптимальная ценовая политика по продукции, производимой предприятием;

· удешевление затрат по приобретаемым материалам и кооперированным изделиям через включение механизмов вексельного обращения, оптимизации закупаемым партий, снижения затрат по командировочным и другим накладным расходам.

· удешевление заемных финансовых средств, привлекаемых предприятием;

· увеличение доходности свободных денежных средств, остающихся в распоряжении предприятия.

2.2.Немаловажно также совершенствование системы бухгалтерского и управленческого учета, направленных на всемерное снижение затрат по выпускаемой продукции, разработка системы, направленной на побуждение рабочих к рациональному использованию имеющихся ресурсов предприятия.

2.3.Одним из направлений повышения эффективности производства мне представляется ликвидация нерентабельных производств, распродажа или сдача в аренду неиспользуемого оборудования и площадей.

Это поможет не только высвободить дополнительные оборотные средства, но и снизить издержки по их содержанию (здесь и затраты по тепло, энергообеспечению и затраты на управление этими объектами хозяйствования).

2.4.Следующей задачей мне представляется проведение более агрессивной маркетинговой политики.

В России существует «Общероссийская маркетинговая система (ОМС), помогающая нашим производителям в подборе российских и зарубежных инвесторов, в согласовании получения кредитов; в подборе самых подходящих российских и зарубежных партнеров. При желании, предприятия, входящие в ОМС, могут самостоятельно получать открытую информацию из баз данных системы в режиме удаленного доступа. Полагаю, что «УМЗ», вполне может стать участником ОМС.

По наблюдательной технике, учитывая низкую покупательную способность отечественного потребителя, я бы рекомендовал ориентироваться на внешний рынок.

По приборам общепромышленного назначения, учитывая, что это разработки 20-30 летней давности – на внутренний рынок.

2.5.Острым вопросом выживаемости предприятия является подготовка к производству и выпуск новой современной техники. Без этого решение проблемы выживаемости предприятия является бесперспективным.

С этим тесно увязана проблема технического оснащения инженерных служб специальными программными комплексами, способными в автоматизированном порядке разрабатывать отдельные узлы прибора, решать проблемы конструкторского моделирования, прорабатывать технологический процесс со всеми его нюансами.

Для этого необходимо выделение средств не только на закупку необходимого оборудования, но и на подготовку и оплату персонала, работающего на нем.

Возможно в целях активизации инновационного процесса создание временных органов - рабочих групп, проектных групп и проектных центров ( более сложные задачи по сравнению с группами: конструкция нового изделия и т.п.). (Так в IBM ни одно крупнейшее новшество в продукции не рождалось из формальной системы НИОКР. Истинная сила малой группы - в ее гибкости).

2.6.И в заключении хотелось бы акцентировать внимание, что все производство строится на людях («Люди, как самый главный капитал»). И если предприятие хочет двигаться вперед, ему нужны работники обладающими всеми знаниями современной науки. Поэтому необходимо срочно выработать систему тщательной подготовки и переподготовки кадров. Только настоящие профессионалы могут помочь предприятию возродиться из пепла и открыть дорогу к покорению новых вершин экономического процветания.

Похожие работы

... Δ= 0,001491398 Δ=(0.2948-0.2944)/0.2944=0.00149 или 0.1% Вывод: на деятельность Энергетического производства ОАО НЛМК оказывает наибольшее влияние возможная либерализация рынка энергоресурсов, наименьшее влияние оказывает демографический фактор. 3.SWOT-анализ деятельности организации SWOT-анализ – это один из самых распространенных ...

... кредиты, акционеры и руководство фирмы. Каждая группа имеет свою точку зрения и преследует отличные от других интересы при проведении финансового анализа, что обусловлено различным финансовым отношением к анализируемому предприятию. Чтобы понять перспективы каждой группы и определить отвечающее интересам конкретной группы направление анализа, рассмотрим более детально различия, специфику их ...

... вывести формулу чистой прибыли: Пч = (1-n)(Пб-(СП*Кз)), где Пч – чистая прибыль; n – ставка налога на прибыль; СП – ставка ссудного процента (т.е. процента за кредит). 1.2 Эффект финансового левериджа Для каждого предприятия (корпорации) большое значение имеет соблюдение правила, при котором как собственный, так и заемный капитал должны обеспечивать отдачу в форме прибыли (дохода). ...

... , представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии. 2 АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ ЗАО «АРНО» 2.1 Организационно-правовая характеристика предприятия ЗАО «АРНО» Закрытое акционерное общество «АРНО» Бежицкого района ...

0 комментариев