Навигация

Разработать необходимую нормативную документацию: положения о структурных подразделениях, ОСУП, финансовой структуре

85281

знак

11

таблиц

0

изображений

1. Разработать необходимую нормативную документацию: положения о структурных подразделениях, ОСУП, финансовой структуре.

2. На предприятии необходимо определить финансовую структуру. Здесь возможно выделение следующих ЦФУ:

- ЦФУ № 1 – финансовая служба, включающий бухгалтерию и планово-экономический отдел, по классификации ЦФУ – это центр затрат;

- ЦФУ № 2 – исполнительная дирекция, включающий секретариат, юрисконсульта, отдел кадров, инженера по ТБ, отдел главного механика, строитедьную лабораторию – центр затрат;

- ЦФУ № 3 – строительная служба, включающий все СМУ, РСУ, производственно-технический отдел, сметно-договорной отдел, отдел снабжения – центр прибыли; внутри данного ЦФУ было бы неплохо внедрение так называемого внутрипостроечного хозрасчета, аналога советского бригадного подряда, данные которого применялись бы при распределении части дохода подразделения;

- ЦФУ № 4 – завод ЖБК – центр затрат, внутри которого возможно внедрение второй модели внутреннего хозрасчета (учет по маржинальному доходу и затратам);

- ЦФУ № 5 – база № 2, включающий базу № 2, коммерческий отдел, – центр прибыли.

3. На основе анализа финансовой структуры внести изменения в ОСУП с целью ее оптимизации к применению внутреннего хозрасчета.

На данный момент на предприятии применяется следующая ОСУП (см. схемы 9, 10).

Схема 9 «ОСУП «ОАО «ПКСП «Кировстрой»

Генеральный директор

| Главный инженер | Зам. По производству и экономике | Зам. по снабжению и транспорту | Зам. по кадрам (начальник отдела) | Зам. по строительству | Планово-экономический отдел | |||||

| Коммерческий отдел | Завод ЖБК | Отдел снабжения | Отдел управления персоналом и соц. развитием | Производственно-технический отдел | Бухгалтерия | |||||

| Отдел гл. Механика | Транспортный цех завода ЖБК | ДК «Строи-тель» | Сметно-договорной отдел | Юрисконсульт | ||||||

| Строительная лаборатория | Дом ветеранов | СМУ № 1 | ||||||||

| База № 2 | СМУ № 2 | |||||||||

| Инженер по ТБ | СМУ № 3 | |||||||||

| РСУ |

Учитывая особенности данного предприятия (наличие двух направлений деятельности) можно отдельно рассмотреть ОСУП завода ЖБК (см. схему 10):

Схема 10 «ОСУП завода ЖБК»

Директор

| Главный инженер | Зам. по снабжению | Отдел производства и сбыта | Бетоносмесительный цех | |||

| Отдел гл. Механика и энергетика | Отдел снабжения | Производственный корпус | ||||

| Начальник ОТК | Цех ферм балок | |||||

| Лаборатория | Арматурный цех | |||||

| Технолого-конструкторский отдел | Транспортный цех | |||||

| Ремонтно-механический цех | ||||||

| Пароэнергетический цех |

Первоначально должна быть проведена доработка ОСУП существующего вида (ликвидация лишних должностей; необходимые структурные преобразования: объединения структурных подразделений, например, коммерческого отдела и Базы № 2, изменение вертикальной подчиненности), а в дальнейшем было бы неплохо перейти к продуктовому виду дивизионной ОСУП (дивизионализация по выполняемым производственным функциям: строительство, производство стройматериалов, производство изделий деревообработки).

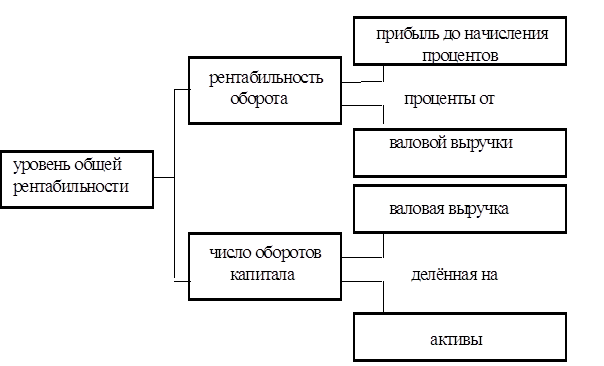

4. Пересмотр системы оценки деятельности отдельных хозрасчетных подразделений. Более-менее приемлемым здесь представляется использование второй модели хозрасчета (учет маржинального дохода и затрат), так как это позволяет избежать накладок, связанных с распределением накладных расходов, которые в свою очередь, вызваны сложностями с организацией трансфертного ценообразования при учете прибыли завода ЖБК. В соответствии с этим необходимы изменения количественных показателей подразделений (примерную схему см. на стр. 22). Здесь уместно напомнить о внедрении учета только прямых затрат, но лишь на уровне внутреннего управленческого учета.

5. Применение методов материального стимулирования в ПЭО, бухгалтерии и др. штабных службах через анализ фактических затрат.

6. При внедрении на предприятии службы маркетинга (а это жизненно необходимо) перевести ее на уровень структурных подразделений (имеются в виду СМУ и база № 2).

[1] зд. и далее: затраты без заработной платы

Похожие работы

... в коммерческий расчет. 5. Многообразие форм собственности определяет различные типы экономического управления - хозяйственный и коммерческий расчет. Глава 2. Показатели рентабельности отраслевых предприятий 2.1 Определение рентабельности Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. ...

... . Из стоимости валовой продукции вычитают все затраты, арендную плату и получают чистый доход, который после уплаты налогов превращается в хозрасчетный доход. 3.4 Организация бухгалтерского учета в в условиях аренды Все наличные расчеты подразделения(арендаторы) хозяйства ведут через кассу, которая находится в бухгалтерии хозяйства. Расчеты в безналичной форме на предприятии введутся на едином ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

... коммерческий банк берет на себя. Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности. Ориентация на “общегосударственные интересы” не совместима с коммерческим характером работы банка и неизбежно ...

0 комментариев