Объекты

и субъекты

внутрихозяйственных

Природные

и экономичсекие

условия хозяйствования

Организация

внедрения

арендных отношений

Разработка

внутрихозяйственных

производственных

расчетных цен

Площадь

севооборота - 160 га

Организация

бухгалтерского

учета в в условиях

аренды

Система первичной

и сводной

документации

по отражению

внутрихозяйственных

отношений

Синтетический

и аналитический

учет

Навигация

Проект организации бухгалтерского учета в условиях внутрихозяйственного коммерческого расчета

Проект организации бухгалтерского учета в условиях внутрихозяйственного коммерческого расчета

125541

знак

14

таблиц

5

изображений

министерство сельского хозяйства и продовольствия рф НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Экономический факультет

К защите на ГАК допускается: Кафедра бухгалтерского учета и анализа

Зав. кафедрой _________________ Дипломник Денисов Денис Александрович

”_____” ________________1999 г.

ДИПЛОМНАЯ РАБОТА

Тема: Проект организации бухгалтерского учета в условиях внутрихозяйственного коммерческого расчета.

Научный руководитель Лукьяненко В. М.

Новосибирск,1999 г.

Содержание

стр

Введение _________________________________________ 3

1 Теоретические основы внутрихозяйственных

отношений ______________________________________ 8

1.1 Объекты и субъекты внутрихозяйственных

отношений _____________________________________ 13

2 Природно - экономические условия

хозяйствования учхоза ”Тулинское” ________________ 22

3 Организация внедрения внутрихозяйственных

отношений ______________________________________ 36

3.1 Организация внутрихозяйственных расчетов _______ 37

3.2 Организация производственных и финансовых

отношений между подразделениями _______________ 44

3.3 Разработка внутрихозяйственных производственных

расчетных цен __________________________________ 53

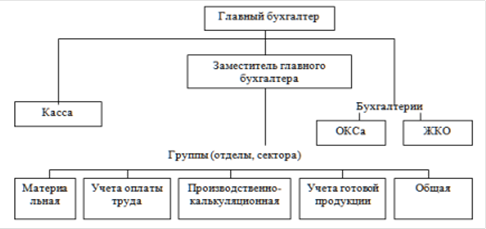

3.4 Организация бухгалтерского учета в хозяйстве _____ 60

3.5 Система первичной документации _________________63

3.6 Синтетический и аналитический учет ______________ 70

Выводы и предложения _____________________________ 76

Список литературы _________________________________ 81

Приложения _______________________________________ 84

Введение

По мере развития рыночных отношений становится ясно, что хорошо организованные крупные предприятия имеют существенные преимущества перед мелкими - и по капиталоемкости, и по эффективности использования земель. Поэтому проблема развития АПК должна рассматриваться под углом зрения не вытеснения крупных сельскохозяйственных предприятии, а их внутренней реорганизации путем всестороннего совершенствования системы внутрихозяйственных экономических отношений. А это требует прежде всего обоснования рациональной структуры субъектов, объектов, содержания внутрихозяйственных аграрных отношений, механизма их функционирования.

Внутрихозяйственные арендные отношения в сельском хозяйстве постепенно и , пока еще очень медленно, начинают возникать. Они сталкиваются постоянно с множеством преград, большинство из которых появилось совершенно неожиданно. Люди с недоверием встречают какие - либо новшества, если они не проверены предшествующим опытом. Неприязнь к новым формам общественной и хозяйственной жизни особенно остра, если она противоречат ранее выработанным стереотипам мышления, если они разрушают накопленные традиции и взгляды.

С такими проявлениями мы сталкиваемся как в деле развития кооперативного движения, так и в внутрихозяйственных коммерчиских отношениях в сельском хозяйстве. Такое положение и с внутрихозяйственными отношениями(арендными отношениями) в сельском хозяйстве. Одним из препятствий является и отсутствие опыта использования внутрихозяйственных отношений.

Внутрихозяйственные отношения в сельском хозяйстве тесно связаны с арендными отношениями , а это в свою очередь прежде всего вопрос об

аренде земли. Долгое время мы жили под непреложным правилом: земля неприкосновенна. Она исключена из гражданского оборота. Всякая попытка самостоятельно распоряжаться землей каралась быстро и жестко. Люди свыклись с тем, что государство есть исключительный собственник, владелец и хозяин земли.

Поскольку в качестве субъектов внутрихозяйственных отношений в аграрной сфере могут выступать как отдельные члены коллектива, так и различные их объединения, то и задача в данном случае состоит в том, чтобы с учетом особых условий каждого сельскохозяйственного предприятия установить, какие стороны системы внутрихозяйственных отношений по поводу производства, обмена, распределения и потребления экономически эффективно поддерживать на уровне отдельных работников, а какие - на уровне звеньев, бригад, и т. д.

В сельском хозяйстве нашей страны создано потенциально эффективное крупное коллективное производство, при котором: обеспечивается рациональное сочетание отраслей. Это дает кроме выгод специализации еще и наиболее полное использование ресурсов труда, быстрее и легче осуществляется программа научно- технического прогресса и социального развития села.

Однако в этом случае оказываются скованными возможности индивидуализации и обособленности. Анализ свойств и особенностей различных укладов дает возможность соединить эти два противоположных направления, и сохранить в сельском хозяйстве производственные структуры, развить рыночные отношения на основе освоения отношений внутрихозяйственной аренды как формы хозрасчета подразделений.

В комплексе мер улучшения результативности аграрной реформы особое значение приобретает преобразование внутрихозяйственных экономических рыночных отношений, цель которых - переход от затратной системы хозяйствования к противозатратной, основанной на широком использовании

товарно-денежных отношений. На важность такого пути указывают результаты работы коллективов, освоивших новые формы организации и стимулирования труда, основанные на коллективно- долевой собственности на землю и имущество, товарно-денежных отношений между структурными подразделениями хозяйства, материальной ответственности каждого за результаты своего труда, остаточном методе формирования и нормативном методе распределения хозрасчетного дохода коллектива.

С одной стороны, при системе хозяйствования, в основе которой лежит принцип “купли-продажи”, недобросовестное отношение к работе и нерадивое использование средств производства выражаются в недоборе и снижении качества продукции, повышении себестоимости ее производства и, следовательно, в снижении доходов арендаторов. А с другой стороны, именно такая система повышает ответственность каждого работника бригады за результаты своего труда.

Целью исследования является разработка предложений по применению внутрихозяйственных (арендных) отношений на предприятии, наложение первичного, синтетического и аналитического учета в условиях таких отношений. Необходимо выяснить влияние предполагаемых изменений внутрихозяйственных экономических отношений на эффективность работы предприятия в целом и на уровень жизни каждого работника, как на наемных работников учхоза , так и на постоянных. Следует затронуть вопрос организации внутрихозяйственных отношений, нормативно - правовые акты, регулирующие внутрихозяйственные отношения, методы управления процессом производства и сбыта сельскохозяйственной продукции .

Для проводимого исследования используются различные приемы и способы исследований.

Для сопоставления абсолютных уровней используются относительные величины, которые характеризуют качественные особенности анализируемых совокупностей. Для более полного изучения совокупности явлений наряду со средними величинами используются показатели вариации, то есть показатели колеблемости отдельных значений признака относительно своей средней. Таблицы в работе используются для наглядности изображения статистических данных. Для изображения структуры изучаемого явления, его взаимосвязи с другими явлениями, и периода, за который оно рассматривается , используются различные виды графических изображений.

Все явления, изучаемые в дипломной работе, находятся в постоянном движении и развитии. Ряды динамики характеризуют изменение этих явлений во времени.

Статистический анализ рядов динамики и расчет аналитических показателей (абсолютный прирост, темпы роста и прироста и др.) позволяет выявить тенденцию развития социально - экономических процессов и измерять колеблемость уровней динамического ряда.

Объектами внутрихозяйственных отношений выступают земля, основные и оборотные фонды, финансовые и трудовые ресурсы.

Монополия собственности на землю, как исключительное право владения ею, сама по себе есть абстрактное понятие, пока она не затрагивает чьих - либо интересов. Практический, то есть экономический смысл ее проявляется лишь в том случае, когда земля используется как условие производства, как объект хозяйствования приносит ее собственнику доход. Варианты получения дохода от земли могут быть различны. В одном случае собственник земельного участка сам владеет им, в другом случае собственник земли сам не занимается землепользованием. Данный вопрос также имеет повышенный интерес. Необходимо внутрихозяйственные отношения по поводу распределения очистить от уравнительности и иждивенчества, оградить от монополии бюрократического аппарата.

Немалое значение имеет изучение и других факторов производства: основных и оборотных фондов.

В сложившихся условиях важное значение имеет применение аренды как одной из форм экономических отношений, позволяющих на основе материальной заинтересованности первичных трудовых коллективов и конкретных исполнителей существенно увеличить производство продукции высокого качества при наименьших затратах.

При сохранение целостности предприятия аренда дает возможность повысить его эффективность за счет того, что работники производственных подразделений, становясь владельцами средств производства на условиях аренды, получают не только производственную, но и экономическую самостоятельность. Тем самым изменяется содержание труда: работник перестает быть простым исполнителем и становится хозяином, ответственным за конечные результаты своего труда.

Источники информации: труды отечественных и зарубежных ученых и практиков, материалы периодической печати, документы по планированию и учету в ухозе ”Тулинское”, нормативные документы.

1 . Теоретические основы организации внутрихозяйственных

расчетов.

Под внутрихозяйственными понимают производственные отношения, складывающиеся на уровне предприятия. Они включают горизонтальные связи между подразделениями и вертикальные - между администрацией предприятия и трудовыми коллективами. Форма их организации зависит от внутренних и от внешних условий.

Форма организации внутрихозяйственных отношений зависит от уровня развития производительных сил и той доли прав, которой собственник готов поделиться с трудовыми коллективами, и, как следствие, доли прибавочного продукта, остающейся в распоряжении последних. Таким образом, можно выделить следующие формы организации внутрихозяйственных отношений на сельскохозяйственных предприятиях.

Бригадная форма ( бригадное-звеньевая, звеньевая и др.), характеризуется закреплением средств производства за трудовым коллективом, аккордно- премиальной оплатой труда, стимулирующей рост производства, и отсутствием экономической заинтересованности в контроле затрат.

При подрядной форме имеет место большая степень хозяйственной самостоятельности. Производственно- технологические вопросы решаются на уровне трудового коллектива. Источником материального стимулирования является фонд оплаты труда. Вместе с тем предусматривается возможность получения и части дохода при условии экономии прямых затрат.

Существуют также внутрихозяйственные отношения на основе отчислений от валового дохода- внутрихозяйственная аренда, кооператив.

Ворожейкина Т. Ф. (7) считает, что в случае применения на предприятии подрядной формы организации внутрихозяйственных отношений руководитель подразделения( в силу низкого образовательного уровня или просто нежелания) не может осуществлять планирование деятельности, недостаток становится достоинством из-за неразвитости производительных сил. И наоборот, если уровень развития производительных сил ”перерос” существующую форму, нужно совершенствовать производственные отношения.

Основные положения, исходя из которых строятся экономические внутрихозяйственные отношения, следующие:

1) регулирование отношений собственности на основе коллективно- долевой собственности на имущество и землю и закрепления средств производства за коллективами подразделений с материальной ответственностью за них;

2) создание механизма хозяйствования, обеспечивающего самофинансирование предприятия и расширенное воспроизводство;

3) полная производственная самостоятельность подразделений и централизованная координация совместной деятельности;

4) развитие арендных отношений - передача подразделениям в срочное возмездное пользование основных средств производства, необходимых им для обеспечения производственной и другой деятельности;

5) создание равных возможностей и условий для деятельности всех подразделений как гарантии развития всего предприятия.

Формирование производственных подразделений осуществляется с учетом сложившейся производственной структуры. Все подразделения получают полную производственную и оперативную управленческую самостоятельность. Для обеспечения самофинансирования предприятия и расширенного воспроизводства в нем подразделения осуществляют отчисления и платежи в централизованные фонды предприятия. Все подразделения заключают с правлением предприятия договор об экономических отношениях. Правление обязуется координировать и регулировать взаимоотношения между подразделениями, выполнять функции управления, материально - технического снабжения, сбыта продукции и др.

Наиболее удачной для такой системы формой отношений между предприятием и коллективом является проверенная за многие годы система аренды. В свое время В. А. Тихонов (18) считал, что свободный арендатор, заключая длительный договор с предприятием, выступает в такой системе, как лицо, юридическое равноправное со своим партнером по договору. Здесь именно закладывается основа его хозяйственной самостоятельности. Самое главное в системе арендных отношений состоит в том, что выплачивая твердую и фиксированную арендную плату, арендатор, во - первых, четко знает свои обязательства и возможности. Управленческому аппарату уже не удаться перераспределить доходы крестьянина. С другой стороны, выплата арендной платы усиливает хозяйственную самостоятельность крестьянина и позволяет ему решительно поставить заслон любому чиновнику.

В настоящее время различаются два вида арендных отношений: аренда на народнохозяйственном уровне и аренда внутри предприятия. Нас интересует второй вид арендных отношений.

Первичным арендодателем всегда является собственник предмета аренды. Заключая договор с предприятием, они превратятся во владельцев ресурсов на весь срок аренды. Заключая договор с предприятием, как с партнером в хозяйственных отношениях, арендаторы тем самым выравниваются в правах с ними. Все формы внеэкономического принуждения оттесняются на второй план. По - существу, такое изменение земельных отношений будет означать становление правового государства и в сфере хозяйственной жизни, ибо главной отличительной особенностью является равенство прав государства и создавших его граждан. Единственным критерием этих прав является Закон.

Арендатор имеет права и обязанности, которые возникают в результате заключения договора аренды. К ним относится:

- арендатор земли и других средств производства является самостоятельно хозяйствующим товаропроизводителем. Продукция, производимая арендатором, становится его собственностью и реализуется им самостоятельно;

- арендатор имеет право при заключении договора об аренде устанавливать условия реализации продукции по соглашению с арендадателем;

- цены на продукцию устанавливаются арендатором по соглашению с покупателем его продукции; арендатор имеет право согласовать уровень цен и порядок их уточнения с арендадателем при заключении договора аренды;

- арендатор имеет право на аренду новых средств производства взамен износившихся; средства производства, приобретенные арендатором на собственные накопления, являются его собственностью;

Предметом договора аренды могут быть земельные участки, техника, строения, сооружения и другое имущество, необходимое для производственных нужд.

В договоре формулируются основные условия аренды земли и имущества, ставки арендной платы.

К договору аренды могут прилагаться дополнительные соглашения сторон об условиях реализации продукции, участии арендатора в развитии социальной инфраструктуры хозяйства арендодателя (предприятия), в создании общехозяйственных фондов.

Очень важное значение имеет срок аренды. Длительность аренды земли может оказать существенное воздействие на ее состояние и плодородие. При кратких сроках аренды; арендатор оказывается незаинтересованным в улучшении земли, старается не вкладывать средств с длительным сроком окупаемости. С другой стороны, чрезмерно длительные сроки могут оказаться невыгодные арендодателю.

Однако, на первом этапе значительно важнее создать условия, при которых арендатор был бы заинтересован в повышении плодородия земли, даже с риском нанести возможный ущерб арендодателю в виде упущенной выгоды.

Представляется, что при сдаче земли в аренду коллективам внутри предприятий, следовало бы заключать договоры аренды на весь срок предстоящей деятельности трудового коллектива.

При сдаче в аренду техники и других средств производства следует устанавливать ее срок, ориентируясь на длительность их предстоящей службы, с учетом их физического учета. Ни в коем случае нельзя исходить из эгоистических соображений, удлиняя сроки аренды таких средств производства за пределы нормативных сроков их службы. Деловые отношения не могут строиться только на односторонней выгоде, так как рано или поздно последствия обязательно проявятся.

Размеры арендной платы устанавливаются по соглашению между арендодателем и арендатором. А в дальнейшем, когда арендные отношения приобретут достаточно широкие масштабы, ставки арендной платы будут формироваться под воздействием спроса и предложения.

В определении размеров арендной платы за землю следует исходить из деловых соображений, руководствуясь принципом взаимной выгоды арендатора и арендодателя. Совершенно естественно, что арендодатель стремиться выгодно сдать в аренду землю, имущество. Он хочет получить от арендатора такую плату за каждый гектар или единицу техники, которая была бы ниже той прибыли, которую он получал от этого фактора производства до сдачи в аренду.

Основу арендной ставки должен составлять чистый доход, получаемый от эксплуатации земли. Но не весь, а только тот, в котором отражается дифференциальная земельная рента, возникающая на арендованном объекте в силу его качественных характеристик. Арендатор при рациональном хозяйствовании должен после уплаты арендной платы не только возместить из своей выручки издержки производства, но и получить прибыль, которая необходима для расширения производства, обновления техники, развития технологии и т.п.

При аренде внутри предприятия в состав арендной платы может быть включена его доля в покрытии общехозяйственных расходов на социальные нужды и т.п. Иначе говоря, в этом случае размеры арендной платы могут быть увеличены, а норма рентабельности хозяйства арендатора - уменьшена.

Плата за аренду техники, построек и другого имущества определяется в основном размерами амортизации каждого из этих объектов аренды.

При длительном сроке аренды в арендном договоре могут быть предусмотрены периодические корректировки условий, но не чаще одного раза в год.

Арендатор в праве реализовать произведенную продукцию по своему усмотрению. Наиболее приемлемый вариант реализация на основе договора. Договор может заключаться с арендодателем, а также прямо с организациями, закупающими сельскохозяйственную продукцию.

Арендатор самостоятельно распоряжается доходами , остающимися у него после уплаты арендной платы и налоговых платежей. Никто не вправе вмешиваться в распределение остающихся у арендатора доходов. Арендатор может иметь отдельный расчетный счет в банке.

Похожие работы

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... 2003 года, прибыль, полученная от реализации племенных яиц и суточных цыплят, почти в два раза превышает прибыль, получаемую по хозяйству, за год. Организация бухгалтерского учета в центральной бухгалтерии Бухгалтерия относится к ведущей службе предприятия и возглавляется главным бухгалтером Созоновой Надеждой Александровной. В непосредственном подчинении главного бухгалтера находятся ...

... учета и отчетности в Российской Федерации[1] (утверждённым приказом Минфина России от 29.07.98 N 34н (в ред. Приказа Минфина РФ от 26.03.2007 N 26н)), предусматривается, что ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Руководитель организации может в зависимости от объема учетной работы: ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

0 комментариев