Навигация

1. Розробка і відбір ідей.

З появою нових ринкових потреб відповідно з’являються ідеї відносно того, як ці потреби задовольнити.

З величезної сукупності ідей підприємство обирає лише такі, які можливо та доцільно втілювати в життя. Для відбору ідей застосовуються наступні критерії:

- чи підходять для нового товару існуючі виробничі потужності;

- які масштаби технічного і маркетингового ризику.

Якщо товар промисловий, то вагомим критерієм є рентабельність. Якщо йдеться про споживчі товари, для оцінки нових ідей використовуються консультанти з питань маркетингу або рекламні агентства.

2. Економічний аналіз.

В його основі лежить вирішення питання, чи виправдані будуть витрати на розробку нового товару. Підприємство складає:

- прогноз обсягів продажу даного товару за різними цінами;

- оцінку витрат, пов'язаних з різними обсягами виробництва товарів;

- потенційний касовий виторг і прибуток на інвестиції у випадку впровадження даного товару.

3. Розробка прототипу.

Прототип – це діюча модель проектованого товару. Розробка прототипу – це виробництво і випробовування декількох дослідних зразків (прототипів), включаючи їх упаковку.

На цьому етапі поєднуються різноманітні елементи маркетингової стратегії. Підприємство оцінює можливість серійного виробництва, визначає ресурси, доведення товару до споживача.

4. Випробовування.

Невелика група споживачів користується даним товаром, порівнюючи його з існуючими товарами замінниками. Якщо результат позитивний, товар переходить у етап маркетингових випробовувань. Він іде у продаж обмеженою кількістю в деяких регіонах країни, а підприємство, тим часом, вивчає реакцію споживачів.

5. Комерціалізація.

Це крупномасштабне серійне виробництво і розподіл продукції. Ця фаза вимагає координації багатьох видів діяльності: виробництва, упаковки, збуту, ціноутворення і просування товару.

Головне, щоб маркетингові заходи не проводилися у відриві від виробництва. Інакше споживачі отримають можливість купити товар, перш ніж підприємство буде в стані забезпечити його в достатній кількості. Цією ситуацією можуть скористуватися конкуренти.

Багато з підприємств впроваджують на ринку свої товари, переходячи з однієї географічної зони в іншу. Це дозволяє розтягнути витрати на просування товару на більш тривалий період і вдосконалити стратегію в процесі впровадження.

Важливою проблемою для підприємства одразу після появи в його товарному асортименті нового товару, є процес включення його в асортимент, що склався на ринку, тобто оптимальне позиціювання товарів. Цей процес повинен здійснюватись так, щоб:

· товар чітко виділявся на фоні пропозицій конкурентів;

· товар збирав навколо себе якомога більше споживачів.

Позиціювання товару здійснюється в два етапи [16, с. 71]:

1. Аналіз простору якості;

2. Модель ідеальної крапки і ідеального вектору.

1. Аналіз простору якості.

Якщо товар сприймається як певна комбінація властивостей, він займає певне місце в просторі якості. Часто сприймання якостей споживачами відхиляється від об'єктивних властивостей. Тому в області суб'єктивних властивостей (сфера товарного ринку) може виникнути цілком інша конфігурація товару, ніж в області об'єктивних властивостей.

2. Модель ідеальної крапки і ідеального вектору.

На цьому етапі потрібно перевірити, яку ідеальну уяву мають споживачі. Тут особливе значення мають дві форми: модель ідеальної крапки і ідеального вектору.

В моделі ідеальної крапки вважається, що кожний споживач має цілком певну уяву про ідеальну комбінацію властивостей товару. Вона зображується в просторі товарного ринку як ідеальна крапка, що більш-менш усунено від положення реального товару.

Кожне відхилення від властивостей ідеальної крапки розглядається як погіршення. В той же час споживач повинен шукати компромісний варіант з наданих товарів. Після роздумів він вибирає реальний продукт, що найбільш наближений до його уявлень про ідеал.

В моделі ідеального вектору споживач має певне уявлення про ідеальні властивості товару. Він бажає (в певному кількісному співвідношенні) якомога більше всього. В рамках просторового товарного ринку це представляється як ідеальний вектор, нахил якого визначається бажаним кількісним співвідношенням.

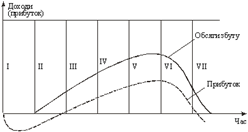

Розробка товарного перспективного асортименту – багатогранний аналітичний процес який передбачає всестороннє вивчення самого товару, перш за все. Необхідно знати чи має даний товар перспективу поширення на ринку, чи не вийшов він “з моди”, і взагалі, чи існує потреба в цьому товарі. В сфері вирішення цього питання існує таке поняття, як, життєвий цикл товару. Це певний життєвий цикл товару, який складається з чотирьох яскраво визначених стадій, що розрізняються за обсягами продажу і прибутків: впровадження, зростання, зрілість і спад. На кожну з цих чотирьох стадій слід використовувати відповідну маркетингову стратегію.

ВПРОВАДЖЕННЯ

Першою стадією життєвого циклу товарів є стадія впровадження, на якій виробник намагається стимулювати попит. Звичайно цей етап вимагає широкої рекламної кампанії

і заходів, спрямованих на просування товару, а також витрат на дослідження і розробки. Як правило, на стадії впровадження необхідні великі інвестиції, щоб покрити видатки на розробку товару, сформувати канали збуту і переконати людей в перевагах даного товару. На цій стадії виробник не одержує великих прибутків.

ЗРОСТАННЯ

Після цього слідує стадія зростання, на якій, за умов вдало проведеного впровадження, спостерігається різкий стрибок обсягів продажу, і, як правило, зростання числа конкурентів. Зусилля, затрачені на першій стадії, починають окупатися. Коли товар вступає в фазу зростання, конкуренція посилюється і починається боротьба за частку на ринку, і виробник вимушений вкладати великі кошти в просування товару і водночас знижувати ціни. Така конкурентна боротьба вимагає великих витрат, тому маленькі слабкі підприємства часто розорюються. Підприємства що вижили, ділять ринок, і конкуренція слабшає. Ціни стабілізуються, обсяг продаж збільшується, витрати на одиницю продукції скорочуються. Поєднання стабільних цін з більш низькими витратами призводить до збільшення прибутку, і виробники починають одержувати прибутки на вкладений капітал.

ЗРІЛІСТЬ

На стадії зрілості обсяги продаж не ростуть, а навіть трохи зменшуються. Таке зниження темпів продаж може призвести до неповного завантаження виробничих потужностей в галузі, тому виробникам знову потрібно знижувати ціни, щоб максимально завантажити своє обладнання. Стадія зрілості - найтриваліший період життєвого циклу товару, на якій витрати, пов'язані з впровадженням та розвитком знижуються. Прибуток від товарів, які знаходяться в фазі зрілості, потрібний підприємствам для фінансування розробки нової продукції, тому вони додають значні зусилля для того, щоб “зрілі” товари якомога довше залишалися конкурентноспроможними. СПАД

Хоча фаза зрілості може тривати багато років, в кінці кінців більшість товарів вступають в стадію спаду, коли обсяги продаж і прибутку поступово зменшуються і сходять нанівець. Це відбувається по декільком причинам: змінюються демографічна ситуація і смаки споживачів, удосконалюється технологія.

Коли товар вступає в цю стадію, підприємству потрібно приймати рішення - продовжувати виробництво товару, використовуючи ті або інші засоби зростання його рейтингу серед споживачів, або припинити, і зосередити свою увагу на нових виробах. Більшість підприємств вибирають останнє.

При прийнятті рішення про розробку нових видів товарів необхідно володіти точною маркетинговою інформацією про стан даних та аналогічних товарів на внутрішньому і зовнішньому ринках.

Може скластися ситуація, коли на внутрішньому ринку товар знаходиться в такий стадії життєвого циклу як зрілість, і в найближчому майбутньому може перейти в наступну стадію, стадію спаду. На підприємстві цей товар знаходиться на стадії впровадження. Підприємство в даному випадку несе збитки, бо будуть вкладені кошти та витрачені сировинні ресурси на створення і просування товару, а прибуток не буде отриманий, оскільки попит на товар скорочується і знижуються ціни.

Щоб цього не трапилося, керівництво підприємства повинно постійно співвідносити життєвий цикл товару на ринку з життєвим циклом на підприємстві.

ІІ. Аналітична оцінка базового товарного асортименту та обгрунтування механізму його формування на перспективу 2.1. Техніко-економічна характеристика підприємства-об’єкту дослідження

Історія розвитку ВАТ "Електроприлад" бере свій початок у 1935 році, коли було створено науково-виробниче об’єднання “Електроприлад”, до складу якого входила мережа заводів та конструкторських бюро, які спеціалізувалися на виготовленні електровимірювальних приладів. В процесі розвитку науки та техніки об’єднання перейшло на випуск надскладних систем автоматики для надводних та підводних човнів і атомних електростанцій.

Після розпаду СРСР об’єднання припинило своє існування і було роздроблене на ряд самостійно господарюючих одиниць. У липні 1994 року державне підприємство “Електроприлад” перетворилося на відкрите акціонерне товариство, а у 1996 році підприємство ВАТ “Електроприлад” стало приватизованим. Акціонерами стали всі робітники підприємства та інші залучені юридичні та фізичні особи. Під час приватизації акціонерного товариства було випущено 252 тис. іменних акцій, які було розповсюджено між працівниками підприємства та іншими юридичними і фізичними особами. Основні показники обсягу випуску товарної продукції, за 1997-1998 рр. характеризуються даними, наведеними у таблиці 2.1.

Таблиця 2.1.

Показники випуску продукції| № п/п | Найменування показників | Одиниця виміру | Фактично випущено продукції | Темп зростання до 1997р. | |

| 1997 | 1998 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| І | Товарна продукція у порівняних цінах на 01.01.98, в тому числі: | Тис. грн. | 3224,0 | 2726,2 | 84,6 |

| ІІ | Прилади, засоби автоматизації та запчастини до них в тому числі: а) прилади електро- вимірювання; б) прилади контролю; | Тис. грн. Тис. грн. Тис. грн. | 661,4 619,3 42,1 | 556,8 522,5 34,3 | 84,2 84,4 81,5 |

| ІІІ | Товари народного вжитку | Тис. грн. | 2562,6 | 2169,4 | 84,7 |

| ІV | Доля товарів народного вжитку у загальному обсязі виробництва | % | 79,5 | 79,6 | ---- |

Як видно з наведених даних, у 1998 році у випуску товарної продукції акціонерного товариства спостерігається зниження темпів виробництва порівняно з 1997 роком. Зниження випуску товарної продукції пояснюється зміною структури об’єму виробництва, проведенням конверсії, пов’язаної зі зміною номенклатури виробництва.

Попри всі зусилля, які доклало акціонерне товариство у 1998 році для збільшення об’ємів випуску електровимірювальних приладів (нормуючі перетворювачі, ТРЕ 6513, потенціометри), йому все ж таки не вдалося перевищити показники 1997 року. І причина тут не стільки в самому “Електроприладі”, скільки в споживачах цієї продукції (ринок та специфіка споживачів буде розглянуто далі). За часів існування СРСР це був один із профілюючих напрямків виробництва (іншим визначальним напрямком було виробництво систем автоматики). Але незважаючи на всі зміни та негаразди, які пережило та переживає акціонерне товариство, на сьогоднішній день ВАТ "Електроприлад" являється монополістом по випуску потенціометрів та нормуючих перетворювачі на всій території СНГ.

Тип виробництва. Виробнича структура ВАТ "Електроприлад" носить змішаний, тобто предметно-технологічний характер. На підприємстві ряд цехів носить предметний характер (виготовлення потенціометрів, нормуючих перетворювачів, закаточних машинок), а решта – технологічний (штамповка, пресування, гальванопокриття, малярний цех). Але незважаючи на це виробничі підрозділи не утворюють сталу структуру. Характер та напрямок взаємозв’язків між ними постійно змінюються, в залежності від ринкової ситуації та пріоритетів, які визначає керівництво. Зборочні цехи, наприклад, в одному місяці можуть збирати електрооприскувачі, а весь наступний квартал – підставки під телевізор, якщо попит на них буде перевищувати пропозицію.

Тип організації виробництва скоріше всього можна визначити як серійне виробництво. В залежності, знову ж таки, від напрямків, які визначає керівництво, керуючись інформацією комерційного центру, виробництво може бути дрібносерійним, середньо та крупно серійним.

На ВАТ “Електроприлад” основні фонди розподілені на три кваліфікаційні підгрупи.

До І-ї підгрупи входять будівлі виробничого та адміністративного характеру, різні споруди, в тому числі периферійні, а також передавальні пристрої. Вартість цієї підгрупи на 1 січня 1999 року оцінювалася в 13 млн. грн.

До ІІ-ї підгрупи відносять транспортні засоби, меблі, господарчий інвентар а також різноманітні прилади та інструменти. Сумарна вартість всіх складових цієї класифікаційної підгрупи на 1 січня 1999 року дорівнює 1,4 млн.грн.

До ІІІ-ї підгрупи включають всі інші основні засоби, які не увійшли до перших двох груп. Це станки, цехове обладнання і т.ін. Вартість цієї підгрупи на 1 січня 1999 року оцінена в 6 млн. грн.

Таким чином, загальна вартість основних фондів ВАТ “Електроприлад” на 1 січня 1999 року становила приблизно 20,4 млн.грн. Норма амортизації відповідно по групам становить 5%, 15% та 25%. Нарахування амортизації відбувється щомісяця.

У виробничо-господарському комплексі України ВАТ "Електроприлад" грає виключно неоднозначну роль. Це підприємство є монополістом по виготовленню нормуючих перетворювачів та потенціометрів. А ці електроприлади застосовуються на теплових електростанціях, а також на атомних електростанціях, які обладнані атомними реакторами РБМК-1000. Нині в Україні всі атомні станції обладнані такими реакторами, а отже і є прямим споживачами продукції ВАТ. Особливо тісні зв’язки підприємство налагодило з Ровенською та Чорнобильською атомними станціями.

Організаційна структура управління підприємства зазнала змін разом з трансформацією самого підприємства з державного на акціонерне. Нинішня організаційна структура управління ВАТ "Електроприлад" є типовою для акціонерних товариств. Вищим органом керівництва звичайно ж є збір акціонерів. На ньому вирішуються різнорідні питання глобального та стратегічного характеру, призначаються найвищі посади, визначаються розміри зарплат персоналу та керівництва, визначаються напрямки використання фінансових ресурсів, розробляється виробнича та ринкова стратегія розвитку підприємства.

Також вищий орган має два своєрідні супутники. Це ревізійна комісія та спостережна рада (наблюдательный совет). Спостережна рада координує діяльність зборів акціонерів.

ВАТ "Електроприлад" хоч і є акціонерним товариством, воно, все ж таки, має свої характерні особливості, які відображені в організаційній структурі управління підприємством. До таких особливостей, перш за все, входить ревізійна комісія. Ця комісія слідкує за дотриманням, правильністю та точністю виконання встановлених правил, нормативів та показників в процесі виробництва потенціометрів та нормуючих перетворювачів. Виробництво цих продуктів відбувається на спеціалізованому обладнанні по таємній технології. А тому є нагальна потреба суворого виконання та дотримання техніко-організаційних обмежень.

Другою характерною особливістю оргструктури є спеціалізоване конструкторське бюро, з діяльністю якого узгоджує свої дії відділ головного технолога і всі виробничі підрозділі основного профілю (по виробництву та комплектації потенціометрів і нормуючих перетворювачів). Організаційна структура управління підприємством представлена в додатку 1.

На ВАТ "Електроприлад" мають місце наступні виробничі процеси: заготівельний, механічна обробка, заточка, зубонарізка, шліфування, токарні процеси, штамповка, пресування, електрофарезна гальванообробка, пістолетна малярна обробка, напилення, збірка, монтаж, гравіровка, намотка, пропитування, слюсарні процеси.

Виробнича структура на підприємстві носить змінний характер в залежності від пріоритетів, які визначає керівництво. Орієнтовну схему виробничої структури зображено на рис.2.1.

Механічна обробка Малярна обробка

Складальні цехи

Рис.2.1. Схема виробничої структури.

Взаємозв’язок між елементами цієї структури з’являється лише у разі потреби. Наприклад, підприємство отримало замовлення, на кінець наступного місяця поставити 4 тис. потенціометрів. Начальники підготовчих цехів (гальванопокриттів та штамповки) а також механічних цехів (намотка, монтаж) одразу налагоджують виробничий взаємозв’язок. Це все, звичайно, відбувається за згоди керівництва, навіть за підтримки. Утворюється так би мовити “зелений коридор”, при цьому всі інші підготовчі та виробничі процеси не припиняються, а відходять на другий план. Якщо по пріоритетному напрямку відмічається недостатнє завантаження або ж підприємство не встигає вчасно виконати замовлення, можлива мобілізація додаткового виробничого, фінансового чи трудового потенціалу. В результаті реалізації поставленого завдання (виконання замовлення і т.ін.) виробництво знову повертається у звичне “русло”, або ж визначається наступний пріоритетний напрямок.

За таких умов існування виробничої системи досягається максимальна децентралізація виробничих підрозділів. Звичайно, останнє слово залишається за керівництвом акціонерного товариства, але по поточним питанням (інколи навіть по вирішенню черговості надходження напівфабрикатів на складальний конвеєр) рішення приймаються на місцях начальниками цехів під їхню повну відповідальність.

Техніко-організаційний рівень основного обладнання на кінець 1998 р. у класифікації за віком має наступний розподіл:

· До 5 років – 5 одиниць;

· Від 5 до 10 років – 90 одиниць;

· Від 10 до 20 років – 155 одиниць;

· Понад 20 років – 275одиниць;

Середній знос промислово-виробничого обладнання на 1 січня 1999 року становив приблизно 50%, а з урахуванням нових показників розрахунку амортизації цей рівень становить приблизно 60%.

В структурі управління ВАТ "Електроприлад" є елемент, який виконує маркетингові функції. Це комерційний центр. Він здійснює свою діяльність за такими напрямками:

· своєчасне забезпечення виробництва необхідними матеріалами, сировиною та комплектуючими;

· пошук потенційних споживачів та забезпечення збуту виготовленої продукції;

· дослідження конкурентноздатності продукції;

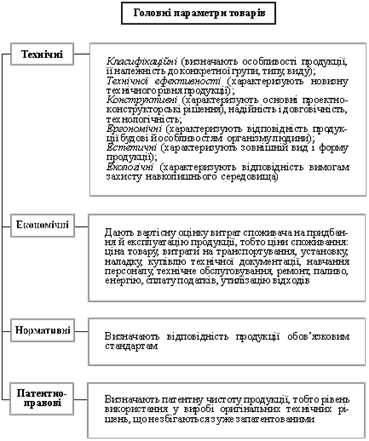

Конкурентоспроможність – основний критерій, завдяки якому продукція надходить на ринок, і відповідно, не знімається з виробництва. Саме з причини неконкурентноздатності у 1998 році були зняті з виробництва дитяча іграшка “Бім” та електроводонагрівачі. Відслідковуванням рівня конкурентноздатності також займається комерційний центр. Товари акціонерного товариства порівнюються з аналогами, які представлені на ринку конкурентами, досліджуються технологічні та конструктивні збіжності та відмінності, а також ряд інших показників (економічні, ергономічні, надійності, тощо.). Також об’єктивним показником конкурентноздатності є рівень попиту на продукцію. В результаті, на основі синтезу всіх категорій конкурентноздатності, приймається рішення про зняття продукції з виробництва, або продовження випуску цього виду продукції (з можливістю подальшого вдосконалення по відстаючим напрямкам).

В 1998 році комерційний центр в своїй більшості займався забезпеченням виробництва матеріалами по випуску потенціометрів, вимірювальних перетворювачів, товарів народного вжитку. Забезпечення матеріалами для виробництва цих товарів було організовано таким чином, щоб зменшити дорогі імпортні поставки сировини і комплектуючих, а також використовуючи бартер, під залишки комплектуючих, які лежать на складі, і неліквідних матеріалів, які залишились на підприємстві у зв’язку з припиненням виробництва систем автоматики для судобудівництва. По імпорту завозились тільки ті вироби (комплектуючі), які не виробляються підприємствами України, але вкрай необхідні для здійснення виробництва.

Усе матеріально-технічне забезпечення здійснюється за рахунок прямих зв’язків між підприємством та виробниками/постачальниками сировини.

Ринок продукції. На сьогодні ВАТ "Електроприлад" представляє свої позиції на таких ринках:

· ринок спецавтоматики та спецтехніки (основна спеціалізація) ;

· ринок товарів народно-господарського призначення;

· ринок товарів промислового призначення;

На ринку спецавтоматики та спецтехніки “Електроприлад” тримає стійкі, монопольні позиції по виробництву контрольного обладнання для атомних та теплових електростанцій, зокрема нормуючих перетворювачів та потенціоемтрів на всій території СНГ. Ці прилади виготовляються на високоскладному технологічному обладнанні і відповідають дуже високим технічним вимогам та стандартам.

Основним замовником та споживачем потенціометрів (95%) та нормуючих перетворювачів (89%) є Росія. В порівнянні з 1997 роком цих замовлень було відправлено на 8% більше. Користуються попитом також системи автоматики, але відсутність коштів у замовників та покупців не деє їм змогу своєчасно розраховуватись з підприємством. Так наприклад система “Кама-Б”, яка була авансована на 30 % і повністю виготовлена вже понад чотири роки знаходиться на відповідальному збереженні на складі до повної її оплати.

З цими виробами акціонерне товариство вийшло далеко за межі ближнього зарубіжжя. Контракти на закупівлю потенціометрів та перетворювачів укладено з електростанціями Індії, Болгарії, Венгрії та Китаю.

Товари народного споживання мають ринок збуту на Україні. Такі товари, як електронасос “Каштан-2”, спінінгова катушка “Дельфін-10”, прилади для домашнього консервування мають більший попит у весняно-літній період, а водонагрівачі – восени та взимку. Враховуючі сезонний характер деяких товарів народного вжитку, залишки на складі готової продукції на 01.01.99р складають 140,2 тис.грн., і мають бути реалізовані найближчим часом.

На ринку товарів промислового призначення рівень конкурентноздатності продукції акціонерного товариства не достатньо високий. Це свідчить про необхідність конструктивного та технологічного доопрацювання продукції цієї категорії.

У відповідності зі спеціалізацією підприємства та згідно затвердженого «Плану нової техніки на 1998р» були виконані наступні роботи:

· розроблені та впроваджені у виробництво 10 нових модифікацій вимірювальних перетворювачів Ш703, Ш705М. Вартість робіт – 5000 грн.;

· закінчена розробка конструкторської та технологічної документації реле тиску та гідроакумулятора для установки індивідуального водопостачання. Вартість робіт – 10400 грн.;

· розроблена документація конструкції, технологічного обладнання виготовлення модернізованих пристроїв для домашнього консервування з метою економії матеріалів та поліпшення якості виробу. Вартість робіт – 5000 грн.;

· спроектовано та виготовлено технологічне обладнання для виробництва гумового гідроакумулятора (установка індивідуального водозабезпечення). Вартість робіт – 4500 грн.;

· розроблена технологія виробництва та виготовлення технологічного обладнання з метою економії матеріалів та електроенергії виробів: «Каштан-2», оприскувач «ОЕС-2» та водонагрівач ВПО-5/5/220. Вартість робіт – 4000 грн.;

· проведена сертифікація (в органах Держстату) електронасоса «Каштан-2» та «Каштан-2М». Вартість робіт – 2000 грн.

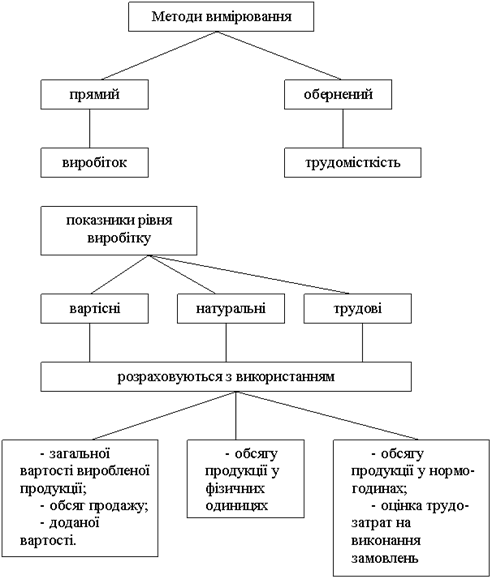

Показники ефективності використання обладнання. Коефіцієнт екстенсивного використання обладнання Кекст визначається відношенням фактичної кількості годин роботи обладнання до кількості годин його роботи за планом, формула 1:

де tроб.ф – фактичний час роботи обладнання, год;

tроб.пл – час роботи обладнання за нормою (встановлюється у

відповідності з режимом роботи підприємства та з урахуванням

мінімально необхідного часу для проведення планово-поперед-

жувального ремонту).

Звідси можна зробити висновок, що у 1998 році плановий фонд часу роботи обладнання був виконаний на 88,1%, що на 0,58% менше ніж 1997 року, і це, звичайно, знижує показник ефективності використання парку обладнання.

Фондовіддача - показник випуску продукції, яка відноситься на 1грн. вартості основних виробничих фондів. Він будується на принципі співвимірювання виробленої продукції із всією сукупністю застосованих на виробництві основних фондів.

Для розрахунку величини фондовіддачі Фвід застосовується формула 2:

де Т – об’єм товарної чи валової, або реалізованої продукції, грн;

Ф – середньорічна вартість основних виробничих фондів підприємства, грн.

З наведених вище розрахунків можна пересвідчитись, що у 1998 році на 1 крб. вартості основних виробничих фондів було випущено готової продукції на суму 58,94 коп., або 0,59 грн., що свідчить про неефективне використання основних виробничих фондів.

Фондоємкість продукції – величина обернена до фондовіддачі. Вона відображає частку вартості основних виробничих фондів, які припадають на кожну гривну випущеної продукції, формула 3:

По розрахункам на 1 гривну випущеної продукції припадає 1,7грн. вартості основних виробничих фондів ВАТ "Електроприлад".

Ще одним показником ефективності роботи підприємства є рівень фондоозброєності праці, який визначається за формулою 4:

де Ф – вартість основних виробничих фондів;

Чпвп – чисельність промислово-виробничого персоналу;

Розрахунки свідчать про те, що у 1998 році на одного робітника промислово-виробничого персоналу припадало основних виробничих фондів на суму 9335,7 грн., що на 603,3 грн більше ніж 1997року. Цей показник повинен безперервно збільшуватись, так як від нього напряму залежать технічна озброєність, а відповідно, і продуктивність праці.

Відділ Технічного Контролю здійснює функції по управлінню якістю продукції, які полягають у:

· координації робіт по досягненню належного рівня якості на всіх стадіях життєвого циклу продукції, особливо на виробництві потенціометрів та нормуючих перетворювачів.

· координації діяльності мережі збиральних цехів на предмет якісної зборки;

· визначенні витрат, спільно із комерційним центром, обумовлених виготовленням неякісної продукції (і як наслідок поверненням її акціонерному товариству) та заходами по забезпеченню виготовлення якісної продукції.

Плануванням діяльності ВАТ "Електроприлад" займається планово-економічний відділ.

Показники оперативного планування розраховуються поквартально з розбиттям на місяці. Вони узгоджуються з основним плановим документом, який має форму виробничої програми.

За нестабільних економічних умов в країні керівництво ВАТ вирішило звузити часовий горизонт стратегічного планування до одного року. Стратегічний план розробляється строком на один рік з розбиттям на квартали. Показники стратегічного планування обов’язково узгоджуються з показниками оперативного планування.

Після розпаду об’єднання “Електроприлад” та створення ВАТ "Електроприлад" кількість персоналу значно скоротилась. Якщо раніше в об’єднанні налічувалося близько п’яти тисяч чоловік, то на сьогоднішній день на ВАТ працює 580 чоловік.

Співвідношення категорій персоналу ВАТ "Електроприлад" станом на 01.01.99р. зображено на рис.2.2.

Рис. 2.2. Кругова діаграма "Структура персоналу".

Як видно з рис.2.2. переважна більшість працівників “Електроприладу” – робітники. Динаміку структури персоналу по категоріям працюючих відображено в таблиці 2.2.

Таблиця 2.2.

Динаміка структури персоналу ВАТ "Електроприлад", чол.

| Категорії персоналу | 1996 | 1997 | 1998 | 1999 | |

| І квартал | План | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Загальна чисельність персоналу | 714 | 639 | 580 | 552 | 557 |

| ПВП | 700 | 629 | 572 | 550 | 555 |

| в т.ч.: робітники ІТР Службовці МОП Охорона | 503 137 30 5 25 | 454 125 26 3 21 | 406 117 26 2 21 | 389 108 26 2 25 | 394 108 26 2 25 |

| Непромислова група | 14 | 10 | 8 | 2 | 2 |

Як показує динаміка чисельності персоналу, за останні чотири роки чисельність постійно зменшується. Причому зменшення чисельності персоналу відбувалося в основному за рахунок зменшення кількості промислово-виробничого персоналу, а саме за рахунок вибуття робітників.

На рис.2.3. за допомогою гістограми проілюстровано динаміку чисельності персоналу акціонерного товариства на протязі 1996-1999 рр.

Рис. 2.3. Гістограма динаміки чисельності персоналу.

Як показує гістограма, основне зменшення чисельності персоналу відбувалося під час зменшення чисельності робітників. Значно менша доля припадає на категорію інженерно-технічних робітників (ІТР). Доля МОП та охорони в промислово-виробничому персоналі а також непромислової групи в загальній кількості персоналу не зіграли вирішальної ролі, і тому навіть не були включені в гістограму. Їх вплив на динаміку чисельності персоналу майже не відчувався. Виходячи з аналізу динаміки чисельності персоналу в таблиці 2.3. приводяться розрахунки показників плинності кадрів в тому ж часовому періоді.

Таблиця 2.3.

Розрахунок плинності кадрів

| Категорії персоналу | Плинність, % | ||

| 1996-1997 | 1997- 1998 | 1998-1999 | |

| 1 | 2 | 3 | 4 |

| Загальна чисельність персоналу | -10,5 | -9,2 | -4,8 |

| Промислово-виробничий персонал: | -10,1429 | -9,062 | -3,84615 |

| в т.ч.: робітники ІТР Службовці МОП Охорона | -9,7 -8,8 -13,3 -40 -16 | -10,6 -6,4 0 -33,3 0 | -4,2 -7,7 0 0 19 |

Продовження табл.2.2.

| 1 | 2 | 3 | 4 |

| Непромислова група | -28,6 | -20 | -75 |

Як видно з таблиці, переважно по всім категоріям персоналу на протязі всього часового періоду плинність направлена у бік зменшення чисельності персоналу. Лише один показник має позитивне значення – збільшення чисельності охорони.

Для зручності уявлення графічне відображення плинності чисельності персоналу зображене на рис.2.4.

Рис.2.4. Гістограма плинності кадрів.

Як видно з гістограми, постійну тенденцію на зниження негативної плинності має лише категорія промислово-виробничого персоналу (ПВП). Інші категорії мають хаотичний характер показників. Насмілюся зробити припущення, що через рік два негативна плинність взагалі повинна припинитись, оскільки за нинішніх економічних умов не так вже й легко знайти якусь роботу, особливо за фахом.

Склад інженерно-технічних робітників підприємства, станом на 01.01.99р., характеризувався такими показниками:

Всього робітників: 108

в тому числі за освітою:

вища 61 (56,88%)

незакінчена вища 1 (0,91%)

середня-спеціальна 41 (37,61%)

середня загальна 5 (4,58%)

за віком:

до 30 років 2 (1,83%)

до 40 років 16 (14,67%)

до 50 років 29 (26,6%)

до 60 років 33 (30,27%)

понад 60 років 29 (26,6%)

В роботі з кадрами адміністрація керується Статутом підприємства, Правилами внутрішнього трудового розпорядку, Колективним договором та трудовим законодавством.

Питання підбору і використання кадрів, становище з трудовою дисципліною, плинність кадрів обговорюються на виробничих нарадах, зборах трудового колективу.

Підбір спеціалістів на керівні посади на підприємстві здійснюється переважно з робітників акціонерного товариства. В зв’язку зі змінами в організації і структурі виробництва проводились і проводяться переміщення робітників в підрозділах. Це вимагає їх перекваліфікації. В 1998 р. пройшли перекваліфікацію 5 робітників. 3 чоловіки здобули нову професію, 2 чоловіки підвищили кваліфікацію.

На ВАТ “Електроприлад” існує “Положення про формування заробітної плати робітників, керівників, спеціалістів та службовців ВАТ “Електроприлад”, згідно якого й проводиться визначення та нарахування заробітної плати. Положення встановлює порядок та розмір оплати праці робітників за основні результати виробничо-господарської діяльності виробництв, цехів, відділів, самостійних дільниць по результатам роботи за місяць та з початку року. Оплата праці робітників, керівників, спеціалістів та службовців складається з основної заробітної плати та додаткової оплати праці.

Форма оплати праці. Основна заробітна плата робітників, керівників, спеціалістів та службовців визначається тарифним ставками, відрядними розцінками та посадовими окладами. На почасовій формі оплати праці нараховується приблизно 25% ПВП. Близько 75% ПВП – на відрядній формі оплати праці. Всю решту робітників, службовців та спеціалістів класифіковано по плаваючій тарифній сітці, яка використовується на ВАТ. Основна заробітна плата займає приблизно третину в загальному об’ємі виплат. Решту виплат становить додаткова заробітна плата та інші виплати. Додаткова заробітна плата залежить від результатів виробничо-господарчої діяльності акціонерного товариства, структурного підрозділу та проводиться за виконання основних показників та умов, встановлених для кожного цеху, підрозділу та окремих професій. Оплата праці керівних робітників здійснюється на рівні середньомісячної оплати одного робітника на акціонерному товаристві з урахуванням коефіцієнтів, затверджених зібранням акціонерів від 11 грудня 1996 року.

Причиною для нарахування додаткової зарплати є:

· Для заготівельних цехів – відсоток виконаного номенклатурного плану по товарній продукції складального виробництва даного місяця, підтверджений відповідно керівниками складальних виробництв /об’єм, комплектність поставки і т.ін;

· Для складальних виробництв - забезпечення базового завдання по реалізації за поточний місяць в діючих цінах при обов’язковій умові виконання плану випуску товарної продукції не нижче 80%;

· Для інструментального цеху, ремонтно-майстерних дільниць (РМД), експлуатаційно-ремонтних цехів (ЕРЦ) – виконання об’єму затвердженого номенклатурного плану, підтвердженого відповідними цехами та відділами-замовниками.

У листопаді 1998 році були випадки відключення електроенергії. Це призвело до простоїв виробництва і падіння рівня продуктивності праці робітників. Показники продуктивності праці за 1997-1998 рр. наведені в таблиці 2.4.

Таблиця 2.4.

Продуктивність праці ПВП та обсяги виробництва в 1997-1998 рр.

| Показники | Звіт 1997р. | Звіт 1998р. | У % до 1997 р. |

| 1 | 2 | 3 | 4 |

| Обсяг виробництва товарної продукції в порівняльних цінах (тис.грн) Чисельність ПВП Продуктивність праці на 1-го працюючого ПВП (грн) У % до 1997р. | 3224,0 629,0 5126 -- | 2726,2 572 4766 93,17 | 84,6 90,93 93,17 -- |

Як видно з таблиці, за 1998 р. темп зростання продуктивності праці в порівнянні із 1997 роком становить 93,17%.

Також частково або повністю можуть бути зняті коефіцієнти додаткової оплати праці робітникам, які винні у порушенні дисципліни чи допущенні браку на виробництві.

2.2. Аналіз результатів господарсько-фінансової діяльності підприємстваВАТ “Електроприлад” у 1998 році реалізувало продукції на суму 3147,2 тис.грн. До 50% продукції було реалізовано за передплатою, частина була відправлена торгівельним організаціям під реалізацію.

Фінансовий стан ВАТ “Електроприлад” у 1998 році був відносно стабільний. Фінансова діяльність була спрямована на створення фінансових ресурсів для виробничого і соціального розвитку підприємства, забезпечення росту прибутку за рахунок випуску нових видів продукції, зниження собівартості продукції і поліпшення використання основних фондів, адміністративних та виробничих приміщень (залучення орендаторів для надання приміщень під офіс та виробництво).

Також фінансова діяльність була спрямована на своєчасну закупку матеріалів і комплектуючих для випуску продукції, оплату енергоносіїв, сплату податків до державного бюджету та виплату заробітної плати.

На протязі року матеріали та комплектуючі закуповувались своєчасно. Заробітна плата на протязі року виплачувалась з незначними затримками (1-2 місяці). Через нестачу коштів на рахунку ВАТ “Електроприлад” станом на 01.01.99 залишився борг по виплаті заробітної плати працівникам за листопад 1998р. Хоч за прострочку деяких податків до бюджету була нарахована пеня, ВАТ з державним бюджетам по податкам розрахувався повністю, за виключенням податків на заробітну плату.

В 1998 році деякі матеріали закуповувались в Росії. Розрахунок за них проводився з кореспондентського рубльового рахунку ВАТ “Електроприлад” грошовими коштами. Проводились також бартерні операції в обмін на продукцію підприємства.

Всього за 1998р. було вироблено продукції вартістю 3021879 грн., а реалізовано на суму 3147282 грн. Вироблено та відвантажено продукції в країни ближнього зарубіжжя на суму 792431 грн. Борг за відвантажену і несплачену продукцію станом на 01.01.99р. становить 24001грн., а кредиторська заборгованість підприємства за відвантажену продукцію і виконані роботи становить 104481грн.

В 1998р. ВАТ «Електроприлад» було надано фінансову допомогу в розмірі 140000 грн. на розробку та впровадження в серійне виробництво високоточних цифрових регуляторів температури. Повернення фінансової допомоги №7 від 17.03.98р. підприємство розпочало з березня 1999р. згідно подовження договору фінансової допомоги №2 від 01.12.98р.

Також на розрахунковий рахунок ВАТ «Електроприлад» в 1998р. надійшли кошти від Мінпромполітики України на суму 19000грн. на розробку Конструкторсько-технологічної документації регулятора температури ТРЕ-6532, згідно договору №6857/07-7 від 16.09.97р. Розробка приладу виконана і кошти були використані повністю.

Фінансування капітальних вкладень не проводились. Поповнення мобілізаційного резерву з бюджетного рахунку не фінансувалось. Залишку коштів на бюджетних рахунках ВАТ “Електроприлад” за станом на 01.01.99р. немає.

Ціноутворення. Протягом 1998 року був зроблений перегляд

цін на:

· товари народного вжитку у бік збільшення, а саме на:

а) прилад для домашнього консервування (комплект

вузлів та деталей);

б) вказівник напруги УНП-750;

в) ремонт вироба «Каштан-2»;

· електровимірювальні прилади у бік збільшення, а саме на потенціометри;

У 1998 році було розраховано ціни на електротвимірювальні прилади для країн близького зарубіжжя. Розраховано ціни на:

· системи автоматики: блок ІІІ до виробу “Каспій-4”, ремонт вироба УСГ-35;

· товари народного вжитку для оптових покупців: насос “Каштан-2”, водонагрівач ВНО-5/5/220, прилад для домашнього консервування.

Протягом року розраховувались калькуляції на прилади, що перетинали митний кордон у зв’язку зі зміною курсу долара і рубля до гривни. Розрахунки цін складаються на базі договірних цін постачальників сировини та комплектуючих. Заробітна плата при ціноутворенні закладається з урахуванням діючого на підприємстві “Положення про виплату заробітної плати”. Ціни на продукцію ВАТ “Електроприлад” узгоджуються із споживачами.

Собівартість і прибуток. Як вже зазначалося вище, у 1998 році на ВАТ «Електроприлад» було вироблено товарної продукції в діючих цінах на суму 3515,0 тис.грн., реалізовано – на суму 3147,2 тис. грн. Залишки нереалізованої продукції на складі за станом на 01.01.99 р. становлять 140,2 тис.грн. Основні показники по собівартості і прибутку за 1998р. приведені у таблиці 2.5.

Таблиця 2.5.

Показники собівартості та прибутку.

| Найменування показників | Фактично за | |

| 1997р | 1998р. | |

| 1 | 2 | 3 |

| 1. Собівартість товарної продукції 2. Собівартість реалізованої продукції 3. Реалізація 4. Прибуток (збиток) від реалізації 5. Рентабельність реалізованої продукції | 3567,0 тис.грн 3758,0 тис.грн 3140,0 тис.грн -618,0 тис.грн - 19,68% | 3515,0 тис.грн 3641,0 тис.грн 3147,2 тис.грн - 467 тис.грн -14,84% |

| 6. Прибуток (збиток) від неосновної діяльності | 726,8 тис.грн | 517,6 |

| 7. Балансовий прибуток (+), збиток (-) | 108,8 тис.грн | 50,6 тис.грн. |

Збитковість виробництва пояснюється зміною структури об’єму виробництва, проведенням конверсії та зниженням збуту готової продукції. Але це одна з причин. Виробництво потенціометрів та нормуючих перетворювачів також збиткове, і незважаючи на це підприємство не збирається припиняти випуск цих товарів. Існує ряд причин, з яких виробництво цих виробів буде продовжено:

· збереження унікальних технологій;

· збереження робочих місць та утримання на підприємстві

висококласних спеціалістів, інженерів та технологів, які на

виробництві нормуючих перетворювачів та потенціометрів;

· розробка більш досконалих аналогів та зразків цих видів продукції;

Припинення випуску означатиме, перш за все, втрату монополії на ринку. А це, звичайно, піде не на користь підприємству.

Окрім основної виробничої діяльності підприємство займається ще й неосновною діяльністю, зокрема це:

· продаж зношеного обладнання та інших основних фондів;

· здача в оренду приміщень та основних виробничих фондів;

· інша діяльність;

Саме за рахунок неосновної діяльності (та нереалізаційного прибутку) підприємству вдається виходити із складної економічної ситуації. Якби ВАТ "Електроприлад" не займалося неосновною діяльністю, воно б вже давно збанкрутіло.

В подальшому планується розширити спектр неосновної діяльності. Зокрема, розроблюється проект спільного підприємства з однією американською компанією по виробництву електрообігрівачів. Також в недалекому майбутньому планується здати в оренду один із цехів механічної обробки.

Структура витрат по елементам представлена у таблиці 2.6.

Таблиця 2.6.

Витрати на виробництво по елементам

| Елементи витрат | Витрати на виробництво, тис. грн. | Питома вага в товарному випуску, % | ||

| 1997р. | 1998р. | 1997р. | 1998р. | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Основні матеріали 2. Покупні вироби 3. Допоміжні матеріали 4. Разом матеріальні витрати (1+2+3) 5. Енергоресурси | 933,0 477,0 43,0 1453,0 235,0

| 1036,0 420,0 16,0 1472,0 218,0

| 26,16 13,37 1,21 40,73 6,59

| 29,47 11,95 0,46 41,87 6,20

|

Продовження табл 2.6.

| 1 | 2 | 3 | 4 | 5 |

| 6. Витрати на оплату праці 7. Відрахування від зарплати 8. Амортизація основних фондів 9. Відрахування на інноваційний фонд, фонд будівництва шляхів 10. Інші витрати 11. Вартість товарного випуску (4+5+6+7+8+9+10) 12. Вартість реалізованої продукції 13. Прибуток (збиток) від реалізації 14. Прибуток (збиток) від неосновної діяльності 10. 13.Балансовий прибуток | 1076,0 515,0 277,0 94,0 45 3567,0 3758,0 -618,0 726,8 108,8 | 922,0 444,0 318,0 68,0 73,0 3515,4 3641,0 -467,0 517,6 50,6 | 30,16 14,44 7,76 2,64 1,26 100 105,35 -17,33 20,38 3,05 | 26,22 12,63 9,05 1,93 2,08 100 103,5 -13,28 14,72 1,44 |

Як видно з таблиці, у 1998 р. питома вага матеріальних витрат збільшилась з 40,73% до 41,87% за рахунок збільшення цін на основні матеріали та комплектуючі. Питома вага витрат на оплату праці зменшилась з 30,16% до 26,22% (ВАТ не працювало в листопаді 1998 р. через відключення енергії). Питома вага амортизації збільшилась з 7,76% до 9,05% у зв’язку зі збільшенням ставки відрахувань від основних фондів. Відрахування в інноваційний фонд і фонд будівництва шляхів зменшились з 2,64% до 1,93%.

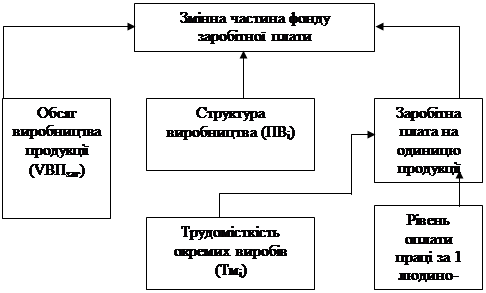

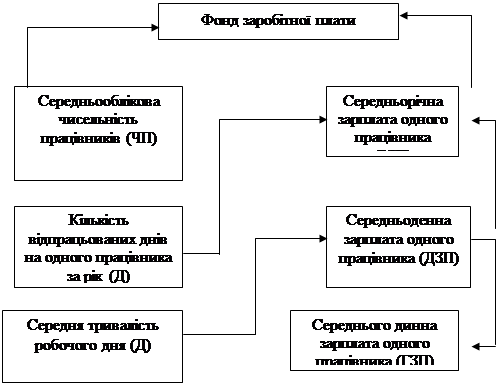

Фонд оплати праці у 1998 р. дорівнює 922 тис.грн., в тому числі :

1) основна зарплата – 354,5 тис грн.

2) фонд додаткової заробітної плати – 547,0 тис.грн.

3) інші заохочувальні та компенсаційні виплати – 20,5 тис.грн.

Структура фонду заробітної плати по категоріям персоналу представлена в таблиці 2.7.

Таблиця 2.7.

Структура виплат зарплати та річних премій

| Категорії персоналу | 1998 | 1999 план | В тому числі по кварталам | |||

| І | ІІ | ІІІ | ІV | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Весь персонал | 945655 | 1115216 | 267131 | 282683 | 294643 | 270759 |

| ПВП: | 911727 | 112046 | 266321 | 281903 | 293843 | 269979 |

| в т.ч.: робітники ІТР Службовці МОП Охорона | 640259 223021 55393 1162 15354 | 765972 259302 63602 1848 21322 | 179440 65046 15955 462 5418 | 195457 64806 15900 442 5298 | 207017 65005 16031 482 5308 | 184058 64445 15716 462 5298 |

| Непромислова група | 4551 | 3170 | 810 | 780 | 800 | 780 |

| Несписковий склад | 5722 | -- | -- | -- | -- | -- |

Як видно з таблиці, в 1999 році планується підвищити заробітну плату для всіх категорій персоналу без виключення.

Структура додаткових виплат та премій по категоріям персоналу представлена в таблиці 2.8.

Таблиця 2.8.

Витрати на доплати та премії в 1998 році

на ВАТ "Електроприлад", грн.

| Категорії персоналу | Премії з фонду зарплати | Премії з прибутку | |||||

| Економія кольо-рових металів | Зда-ча маку-ла-тури | Досяг-нення в роботі | Ювілейні та інші премії | Одно-разова матері-альна допомога | Соці-ально-трудові льготи | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Весь персонал | 420 | 50 | 764 | 4058 | 5765 | ||

| ПВП: | 420 | 50 | 714 | 4038 | 5585 | 9091 | |

| В т.ч.: робітники ІТР Службовці МОП Охорона | 270 -- 150 -- -- | 10 10 30 -- -- | 280 196 238 -- -- | 945 2303 720 70 -- | 3165 1630 610 30 150 | 4046 2838 1800 -- 407 | |

| Непромислова група | -- | -- | 50 | 20 | 90 | -- | |

| Несписковий склад | - | -- | -- | -- | -- | -- | |

Як видно з таблиці, всі додаткові виплати, премії та допомоги мають два джерела: фонд заробітної плати та прибуток. Як наслідок, премії з прибутку залежать від наявності самого факту прибутку. Премії ж з фонду заробітної плати носять більш постійних характер в плані свого джерела. Це обумовлене специфікою цих премій та частотою їх використання, яка значно перевищує частоту преміювання по статтям з прибутку.

2.3. Аналіз існуючого товарного асортименту підприємства

На сьогоднішній день ВАТ випускає асортимент продукції, який характеризується наявністю різноманітних асортиментних підгруп, від товарів народного вжитку до систем автоматики. На рис.1. зображено структурну схему діючого товарного асортименту ВАТ "Електроприлад".

Рис.2.5. Схема асортименту продукції ВАТ “Електроприлад”

Існуючий товарний асортимент можна умовно поділити на наступні характерно-особливі номенклатурні підгрупи.

Похожие работы

... підприємства ТОВ «Українське товариство глухих». Висновки до розділу 1 У першому розділі розглянуто теоретичні основи оцінки використання персоналу на промисловому підприємстві. Досліджено основні терміни стосовно аналізу використання персоналу, а також специфіка оцінки потреби підприємства у персоналі. Досліджено, що при встановленні чисельності персоналу керуються типовими штатними ...

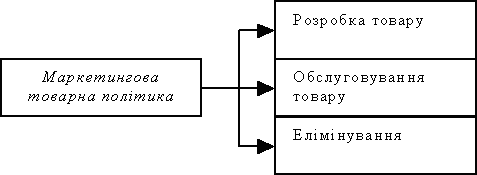

... товарів-новинок, що мають технічні, естетичні і якісні переваги, завжди бажано намагатись хоча б тимчасово опинитись поза конкуренцією. Висновки за розділом І Маркетингова товарна політика — це комплекс заходів зі створення й управління продукцією підприємства для задоволення потреб споживачів та досягнення підприємством власних цілей. Традиційно ця політика становить основний зміст маркетингово ...

... баланс МТЗ слугує інструментом логістичного управління рухом матеріальних ресурсів на промислових підприємствах. 2. Організація матеріально-технічного зебезпечення промислових підприємств 2.1 Вибір постачальника та планування поставок матеріальних ресурсів Залежно від системи забезпечення й особливостей руху матеріальних ресурсів від постачальників до споживачів розрізняють транзитну та ...

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

0 комментариев