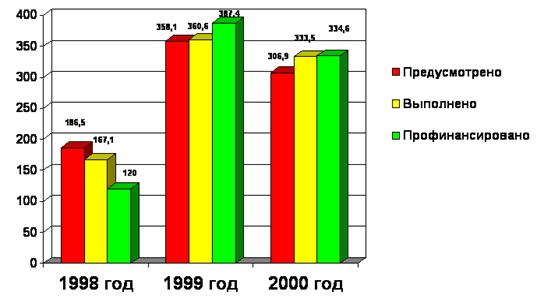

Команды

сортируются

по значению

коэффициента

корпоративной

эффективности

Вычисляется

влияние приращения

каждого фактора

на приращение

показателя

взаимодействия

за исследуемый

период времени

Провести процедуру

выявления

узкого места

ТЦ

М3

леса;

Агрегированный

баланс;

Устранение

АО "Светоч"

из ТЦ как модуля

и функционирование

с меньшей мощностью,

но большей

эффективностью

Навигация

Методология статистического анализа функционирования финансово-промышленных групп

Методология статистического анализа функционирования финансово-промышленных групп

222933

знака

87

таблиц

0

изображений

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ СТАТИСТИКИ И ИНФОРМАТИКИ

На правах рукописи

УДК 31:338.48 (043)

Бандурин Александр Владимирович

МЕТОДОЛОГИЯ

СТАТИСТИЧЕСКОГО АНАЛИЗА ФУНКЦИОНИРОВАНИЯ

ФИНАНСОВО-ПРОМЫШЛЕННЫХ ГРУПП

08.00.11 - Статистика

Диссертация на соискание ученой степени

кандидата экономических наук

Научный руководитель:

действительный член международной

академии информатизации,

доктор экономических наук

профессор С. Д. Ильенкова

Москва - 1996

ОГЛАВЛЕНИЕ

ВВедение 4

ГЛАВА 1. ПРОБЛЕМЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ и задачи статистики В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ 14

1.1. Сущность корпоративного управления 14

1.2. Финансово-промышленные группы как объект изучения статистики 25

1.3. Проблемы управления эффективностью функционирования финансово-промышленных групп 31

ГЛАВА 2. ЦИКЛ КОРПОРАТИВНОГО УПРАВЛЕНИЯ и МЕТОДОЛОГИЯ его анализа 38

2.1. Статистическое обоснование выбора предприятий-участников технологической цепочки 38

2.2. Применение статистических методов при реализации цикла корпоративного управления 46

2.3. Обоснование управляющего воздействия по данным статистического анализа эффективности функционирования технологической цепочки 116

ГЛАВА 3. факторный анализ эффективности КОРПОРАТИВНОГО УПРАВЛЕНИЯ НА ПРИМЕРЕ ФПГ «СЛАВЯНСКАЯ БУМАГА» 119

3.1. Описание ситуации 119

3.2. Проектирование и организация технологического цикла 120

3.3. Комплексный статистический анализ эффективности технологической цепочки 134

3.4. Формирование управляющего воздействия 153

заключение 155

СПИСОК ЛИТЕРАТУРЫ 159

приложения 176

Приложение №1 176

Приложение №2 181

Приложение №3 182

Приложение №4 184

Приложение №5 202

Приложение №6 205

ВВедение Актуальность проблемы

В условиях переходной экономики, когда макроэкономическая ситуация в стране подвержена серьезным колебаниям, а инфляция обуславливает высокие процентные ставки, производственные предприятия и коммерческие компании ищут новые эффективные формы организации. Предприятия бывшего государственного сектора смогли в это время оценить особенности рыночного совместного ведения дел, пережив, как правило, сильнейшую декомпозицию — следствие эйфории от ослабления государственной вертикали управления, акционирования и приватизации — и реальную угрозу попасть в зону кризисного развития и даже банкротства. Те, кто обошел эти рифы, быстро расстались с романтизмом эпохи хозяйственной самостоятельности и уже на основе трезвого расчета стали искать возможности объединиться с технологически близкими предприятиями.

Одной из таких форм объединения являются финансово-промышленные группы (ФПГ). Это явление в экономике России второй половины 90-х годов ХХ века можно считать наиболее ярким. Существующие промышленные предприятия уже не могут функционировать по-старому, однако еще не разработаны научно обоснованные методы по организации новых производственных структур.

В этой связи возникает необходимость изучения деятельности таких крупных экономических новообразований как ФПГ. Очевидно, что изучение, анализ и обобщение первого опыта их деятельности имеет важное народно-хозяйственное и научное значение.

В современной статистической литературе значительное внимание уделено промышленным предприятиям как объекту изучения статистики. Эти вопросы нашли отражение в работах В. Е. Адамова, Г. И. Бакланова, С. Д. Ильенковой, А. В. Квитко, Г. Я. Кипермана, М. Г. Назарова, П. Я. Октябрьского и других ученых.

Самостоятельно в литературе рассматривались проблемы финансов и финансового анализа, которым посвящены работы В. М. Родионовой, А. Д. Шеремета, Е. М. Четыркина и др.

В последние годы появилось много зарубежной и отечественной литературы по проблемам менеджмента. Отдельным аспектам создания и функционирования финансово-промышленных групп

Если в плановой экономике основным критерием объединения предприятий была народнохозяйственная эффективность и целесообразность [52, 65, 69], то в рыночной экономике этот критерий заменяется на критерии локальной коммерческой прибыльности [66]. Возникает необходимость квалифицированного управления функционированием финансово-промышленных групп.

В условиях усиливающейся конкуренции на первое место выходит управление эффективностью функционирования финансово-промышленной группы не как простой суммы отдельных промышленных предприятий, а как единой, действующей в тесной взаимосвязи системы.

Управлять крупнейшими из образовавшихся за последние годы группами сложно сразу по пяти причинам [150, 153]: во-первых, из-за масштаба; во-вторых, ввиду разнородности объектов управления; в-третьих, в силу несвязанности этих объектов между собой; в-четвертых, отсутствует централизованный механизм финансирования такой группы, а значительная часть этих объектов сохраняет менталитет получения дешевых государственных денег; наконец, внутри группы не существует единых стандартов управления, которым нужно еще научить управляющих.

Для решения этих задач в финансово-промышленной группе "Славянская бумага" была сделана попытка увязать научные дисциплины: статистику и менеджмент, в результате которой возник симбиоз под названием "применение статистических методов в управлении эффективностью функционирования финансово-промышленной группы". Данный симбиоз органично впитал себя такие разделы статистики как: регрессионный анализ, факторный и индексный анализ, корреляционный анализ, а также такие положения менеджмента как: система управления, цикл менеджмента, системное моделирование процессов, инвестиционный анализ. В результате объединения появилась данная работа.

При написании работы использовались положения теории статистики промышленности, весомый вклад в разработку которых внесли советские и российские ученые-статистики: В. Е. Адамов, Г. И. Бакланов, С. Д. Ильенкова, А. Н. Устинов и др. [2, 3, 4, 5, 14, 15, 16, 17, 18, 53, 144]. Также в работе применялись положения видных ученых-управленцев: М. Хасселя, П. Друкера, П. Маслоу, Д. Клиланда и др. [60, 63, 68, 73, 80, 86].

Все вышеизложенное обуславливает актуальность избранной темы диссертации.

Цель диссертационной работыЦель работы состоит в теоретическом обосновании и разработке методологии применения статистических методов в управлении эффективностью функционирования финансово-промышленных групп в условиях переходной экономики.

Поставленная в работе цель обусловила решение следующих задач:

обобщить опыт статистической теории и теории управления по применению различных методов для изучения сложных многоуровневых объектов и систем таких, как финансово-промышленные группы;

ввести определения технологической цепочки и цикла корпоративного управления ее эффективностью функционирования как объектов исследования;

разработать методологию и методику статистического изучения цикла управления эффективностью функционирования финансово-промышленной группы и ее технологических цепочек;

произвести адаптацию общенаучных методов статистического анализа к специфике изучаемого объекта;

проверить действенность и практическую пригодность методики на примере технологической цепочки, функционирующей в рамках финансово-промышленной группы "Славянская бумага".

Объект исследованияОбъектом исследования явилась реально действующая технологическая цепочка, а также цикл управления эффективностью функционирования данной технологической цепочки. Выбор объекта исследования обусловлен практической необходимостью в создании соответствующей методики, в связи с отсутствием цельных методических материалов по данному вопросу.

Методика исследованияТеоретической и методологической основой диссертационной работы послужили работы классиков экономической науки, статистики, теории управления.

В диссертационной работе использованы материалы экономической и статистической литературы, тематических материалов периодических изданий, а также материалы, полученные в процессе непосредственного функционирования финансово-промышленной группы "Славянская бумага".

В ходе исследования использованы данные финансовой отчетности реальных предприятий-участников технологического цикла, на примере которого иллюстрируется практическое применение методики. В качестве примеров в работе использованы гипотетические данные, наиболее характерно отражающие специфику рассматриваемого вопроса. В процессе работы проверка различных гипотез проводилась с помощью изучения различных примеров для установления типичности и применимости конкретного метода и адаптации теоретических методов к практическим условиям.

Для решения поставленных задач в работе применены статистические и математико-статистические методы: средние величины, графики, факторный анализ, корреляционно-регрессионный анализ, метод цепных подстановок, метод извлечения, модульный метод.

Научная новизна работыОсновной научный результат, полученный в диссертационной работе, заключается в разработке методологии комплексного применения статистических методов в управлении эффективностью функционирования финансово-промышленной группы и ее технологических цепочек. При этом под комплексным применением понимается применение статистических методов по всему циклу управления эффективностью, влияние результатов каждого элемента цикла на последующие и предыдущие элементы.

Положения, выносимые на защитуВ результате выполненных исследований на защиту выносятся следующие научные положения:

1. Анализ проблем корпоративного управления и задачи статистики для изучения финансово-промышленных групп.

2. Методология корпоративного управления финансово-промышленными группами на основе статистического анализа эффективности функционирования технологических цепочек.

3. Выбор и обоснование объектов статистического исследования: технологических цепочек финансово-промышленных групп и циклов корпоративного управления эффективностью их функционирования.

4. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек.

5. Методика синтеза управляющего воздействия по данным статистического анализа эффективности функционирования технологических цепочек ФПГ.

6. Многофакторные индексные модели для анализа эффективности функционирования и синтеза корпоративного управления финансово-промышленной группы “Славянская бумага”.

Практическая значимость работыСамо появление настоящей работы было обусловлено практической необходимостью, из этого вытекает что положения настоящей работы позволяют перейти от интуитивного к научному обоснованию принимаемых в процессе функционирования финансово-промышленной группы решений. Предприятия, входящие в финансово-промышленную группу, получают единую методику для оценки своей деятельности в рамках единого технологического цикла, а руководство группой может оценить не только деятельность всей группы в целом, но и вклад каждого участника в общую прибыль.

Реализация и апробация работыОсновные положения диссертации:

апробированы в ходе реального функционирования финансово-промышленной группы "Славянская бумага";

докладывались на научно-теоретической конференции в Военном финансово-экономическом факультете при МФА при Правительстве РФ (1996г.), научно-практической конференции “Роль эксперта в инвестиционном процессе”, проводимой журналом “Эксперт” (1996г.), научно-практических семинарах, проводимых совместно ИКФ “Альт” и газ. “Деловой Санкт-Петербург” (1995, 1996гг.);

используются при составлении плана спецкурса "Менеджмент финансово-промышленных групп" Московского экономико-статистического института.

ПубликацииОсновные положения диссертационной работы опубликованы в 4 научных работах общим объемом около 3 печатных листов, в том числе одной монографии.

Структура работыДиссертационная работа изложена на 168 страницах печатного текста, включает 55 таблиц (из них 22 – в приложениях), 18 рисунков и состоит из оглавления, введения, трех глав, заключения, списка использованных источников, в котором 167 наименований, и шести приложений.

В первой главе описывается объект изучения, вводятся основные понятия, даются необходимые пояснения и определения. Дается понятие технологической цепочки, понятие цикла корпоративного управления, рассматривается проблема управления эффективностью функционирования финансово-промышленной группы и ее составных частей – технологических цепочек. Доказывается необходимость применения статистических методов при осуществлении цикла управления эффективностью.

Вторая глава поэтапно рассматривает цикл управления эффективностью функционирования финансово-промышленной группы. На каждом этапе кратко описывается суть того или иного статистического метода, проводится адаптация метода к специфике изучения объекта, в некоторых случаях применение метода иллюстрируется примером. Первым этапом в соответствии с последовательностью, изложенной в первой главе, является этап планирования технологической цепочки, на этом этапе вводятся критерии отбора предприятий — потенциальных участников технологической цепочки. Определяется последовательность действий по планированию конкретной технологической цепочки: выделяются и описываются конкретные шаги для осуществления наиболее эффективного процесса планирования, определяется такое понятие как планирование эффективности. На втором этапе цикла управления – организации технологической цепочки – даются рекомендации по рациональной организации работы внутри финансово-промышленной группы, вводится критерий сравнительной оценки подразделений. Третий этап цикла – мотивация. В параграфе, посвященном мотивации, обобщается опыт функционирования предприятий, достигших в условиях переходной экономики определенных успехов. Основное внимание главы уделяется такому важному этапу как контроль за деятельностью технологической цепочки. На данном этапе вводится понятие узкого места технологической цепочки, определяются методы, с помощью которых можно провести экспресс-анализ эффективности функционирования финансово-промышленной группы.

Третья глава на примере конкретной технологической цепочки иллюстрирует применимость адаптированных статистических методов при осуществлении цикла управления эффективностью функционирования финансово-промышленной группы.

В Заключении подводятся итоги проделанной работы, описываются перспективы для продолжения исследований, даются рекомендации по применению методики в практических условиях.

В приложениях 1-3 подробно изложены те положения методики, которые являются общими для нескольких этапов цикла управления эффективностью. В частности, составление агрегированного баланса применяется на первом и четвертом этапах цикла, поэтому этот вопрос вынесен в приложение. В приложениях 4-6 приведены структуры агрегированных балансов, отчеты о прибылях и убытках предприятий, входящих в ФПГ “Славянская бумага”, необходимые для статистического анализа функционирования ее технологической цепочки.

ГЛАВА 1. ПРОБЛЕМЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ и задачи статистики В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ 1.1. Сущность корпоративного управления Понятие технологической цепочки. Технологическая цепочка – составная часть финансово-промышленной группы (ФПГ)Рассмотрим совокупность предприятий, которые взаимодействуют между собой для производства какого-либо конечного продукта или услуги в рамках единого полного технологического цикла.

Полный технологический цикл – совокупность технологических операций, выполняемых в определенной последовательности, начиная с переработки сырья, необходимая и достаточная для изготовления конечного продукта [110].

Сырье – исходные по отношению к циклу материалы, из которых в рамках технологического цикла изготавливается конечный продукт [110].

Конечный продукт – продукция (продукт, услуга), предназначенная для потребления внешними по отношению к циклу юридическими или физическими лицами [149].

Таким образом, в рамках полного технологического цикла сырье, подвергнутое переработке по определенной последовательности, “превращается” в конечный продукт.

Особенность взаимодействия заключается в том, что каждое предприятие совокупности является неотъемлемой ее частью, что позволяет рассматривать совокупность как единое целое при осуществлении процесса управления. Поскольку операции распределены между предприятиями, предприятия можно расположить в порядке выполнения операций по переработке сырья таким образом, что продукция предыдущего является сырьем для последующего. Упорядоченные таким образом предприятия представляют собой технологическую цепочку.

Таким образом, технологическая цепочка (ТЦ) — упорядоченная в порядке выполнения операций по переработке сырья совокупность юридических лиц, осуществляющих производственную деятельность по изготовлению конечного продукта ТЦ в рамках полного технологического цикла.

Сравнив определение ТЦ с определением финансово-промышленной групп, данном в Федеральном Законе “О финансово-промышленных группах”, которое гласит:

“Финансово-промышленная группа – совокупность юридических лиц, действующих как основное и дочерние общества, либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.”

можно сделать вывод, что ТЦ – это один из видов сотрудничества предприятий, который может быть использован как предприятиями, входящими в ФПГ, так и абсолютно независящими друг от друга предприятиями.

Цели объединения предприятий в ТЦ:

1. Повышение эффективности функционирования финансово-промышленной группы за счет того, что каждый из участников технологической цепочки заинтересован в конечном результате.

2. Возможность более быстрого получения средств для осуществления производственной программы. Поскольку процесс контроля со стороны финансовых институтов (кредиторов) заключается только в контроле за деятельностью управляющей компании.

Для государства создание технологических цепочек выгодно так как позволяет повысить бюджетную эффективность, за счет повышения собираемости налогов. Также создание ТЦ позволяет избавиться от кризиса неплатежей, поскольку затраты предприятий-участников ТЦ объединяются и в конечном итоге гасятся за счет потребителя конечного продукта ТЦ.

Таким образом, ТЦ и ФПГ – это объединения предприятий, для которых в настоящее время очень остро стоит проблема управления. Для осуществления цикла управления изучение совместной деятельности которых является одним из актуальных вопросов современной экономики, поскольку руководству ФПГ, во-первых, необходимо четко представлять себе, насколько эффективно взаимодействуют предприятия внутри финансово-промышленной группы, во-вторых, необходимо на каждом этапе отслеживать и выявлять узкие места в технологическом цикле.

Для ТЦ изучение совместной деятельности необходимо для того, чтобы решить дилемму: участвовать или нет в едином технологическом цикле, во-вторых, справедливо распределить прибыль от совместной деятельности. Поскольку предприятия в ТЦ являются юридически независимыми, для руководства возникает необходимость количественно оценить качество взаимодействия. Эта необходимость вызвана тем, что в настоящее время каждое предприятие за просчеты своих партнеров вынуждено расплачиваться собственными деньгами.

Основным отличием технологической цепочки от финансово-промышленной группы является то, что ФПГ — это юридическое лицо, поэтому в финансово-промышленной группе существует единый налогоплательщик — управляющая компания, в ведении которой находятся основные финансовые вопросы, определение стратегии и другие вопросы управления.

Если в ТЦ есть предприятие, на которое возложены функции управляющего – управляющее предприятие (УП), которое должно осуществлять весь цикл управления, который рассмотрен в гл. 2. Также на УП возлагается обязанность распоряжаться финансами в рамках ТЦ, поэтому УП в ТЦ выполняет роль управляющей компании.

Таким образом, независимо от формы объединения предприятий для управляющей компании важно иметь полную и объективную информацию о взаимодействии предприятий внутри группы.

Эффективность деятельности технологической цепочки предприятийЭффективность производства – рыночная стоимость произведенной продукции, деленная на суммарные затраты ресурсов организации.

Экономическая эффективность характеризуется относительной величиной, представляющей соотношение экономического эффекта и авансированных затрат или экономического эффекта и текущих затрат [1]. Это соотношение может быть как прямым (величина, выражающая экономический эффект, находится в числителе дроби, т. е. можно определить, какой эффект получен на каждый рубль произведенных затрат), так и обратным (когда величина, выражающая экономический эффект, находится в знаменателе дроби, т.е. можно определить, сколько рублей затрачено на получение каждого рубля экономического эффекта) [2].

Авансированные затраты показывают, чем располагала та или иная производственная единица в каждом данном периоде [2].

Текущие затраты выражаются в виде накопленных итогов (затраты рабочего времени, затраты материалов и т. д.) [4].

Общий экономический эффект может представлять результат производственной или всей хозяйственной деятельности. Общий экономический эффект характеризуется абсолютной величиной, причем как продукция – величиной положительной, а как прибыль – может быть и отрицательной (убытки) [4].

Эффективность деятельности предприятия, входящего в ТЦ можно представить в следующем виде [4, 5, 17, 26]:

, (1.1)

где

Э – эффективность;

Р – полученный результат;

З – затраты для получения результата.

Для оценки эффективности всей хозяйственной деятельности предприятия применяется ресурсный показатель – общая рентабельность предприятия. Для расчета показателя эффективности воспользуемся формулой (1.1). В качестве полученного результата примем сумму чистой прибыли (ЧП) предприятия за исследуемый период, а за затраты – все вложения предприятия за исследуемый период, то есть его активы (ВА).

Таким образом эффективность деятельности предприятия можно измерить по следующей формуле [19, 87]:

| ЧП Э = ––––– . (1.2) ВА |

Для предприятий, действующих в рамках ТЦ, необходимо измерить интегральную эффективность, так как это основной интегральный показатель, позволяющий оценить – соответствуют или нет запланированным значениям объемы производства конечного продукта при использовании всех ресурсов ТЦ.

Интегральная эффективность функционирования ТЦ показывает, какой интегральный экономический эффект получен технологической цепочкой от использования всех активов ТЦ.

Для определения эффективности технологической цепочки представим формулу (1.2) в виде:

| ЧПЦ ЭЦ = ––––– , (1.3) ВАЦ |

где

ЧПЦ = ЧПi ;

ВАЦ = ВАi ;

ЧПi – чистая прибыль i-го предприятия;

ВАi – всего активов i-го предприятия;

n – число предприятий в технологической цепочке.

Таким образом, интегральная эффективность деятельности технологической цепочки равна частному от деления совокупной чистой прибыли на совокупные активы.

Сравнивая полученное расчетное значение с плановым, можно сделать вывод о том, насколько предприятия-участники ТЦ отклонились от плановых показателей в ту или иную сторону.

Для внешних по отношению к ТЦ лиц информация об эффективности функционирования конкретной ТЦ необходима для сравнения различных ТЦ между собой в процессе производства однородной конкурирующей продукции, так как различные ТЦ, производящие сходную по назначению и качеству продукцию, могут соперничать только в вопросах интегральной эффективности функционирования. Этот показатель является ключевым, так как зачастую внутри разных ТЦ имеется различное количество предприятий-участников и различное количество операций технологического цикла.

Понятие корпоративного управленияУправление — процесс выработки и осуществления управляющих воздействий субъектом управления [86].

Управляющее воздействие — воздействие на объект управления, направленное на достижение цели управления. Выработка управляющих воздействий включает сбор, обработку, передачу необходимой информации, принятие решений (рис. 1.1).

Условные обозначения:

ИФ – информация о функционировании предприятия;

УВ – управляющее воздействие;

ВВ – внешнее воздействие.

Рис. 1.1. Схема управления

Специфика корпоративного управления в том, что объектом управления является совокупность независимых друг от друга предприятий, которые взаимодействуют между собой (рис. 1.2).

Каждое из предприятий имеет собственные функции в ТЦ:

управляющая компания – выполняет функции управления, т.е. планирование производства, мотивацию, контроль, в ее обязанности входит определение стратегии, сбор информации о функционировании остальных предприятий, взаимодействие с фискальными органами, распределение прибыли в рамках технологической цепочки;

предприятия 1, ..., N – выполняют функции производства в рамках, отведенных производственным планом, составленным в соответствии со стратегией функционирования ТЦ.

Рис. 1.2. Схема связей в технологической цепочке

Условные обозначения:

ИФ – информация о функционировании предприятия;

ВВ – внешнее воздействие на технологическую цепочку.

Как и всякая система, система управления представляет собой законченную структуру. В данном случае, замкнутый цикл (рис. 1.3) [86].

Для осуществления цикла управления управляющая компания должна определить и согласовать с подчиненными предприятиями перечень и объем информации о функционировании каждого предприятия, предоставляемый предприятиями-участниками управляющей компании.

Перечень должен содержать достаточное количество информации для получения полной и достоверной картины о ситуации на предприятии, и в то же время быть кратким.

Управление группой предприятий затруднено тем, что информация, которая необходима для контроля за деятельностью всех предприятий, зачастую неоднородна, а также тем, что порой невозможно получить полную информацию о функционировании всех предприятий в конкретный момент времени.

Рис. 1.3. Цикл управления на микроуровне

В технологической цепочке руководитель конкретного предприятия не зависит от руководителя проекта в административном порядке, поэтому руководитель проекта должен иметь другие рычаги воздействия на руководителя предприятия.

Одним из таких рычагов может быть процедура распределения прибыли от проекта к предприятиям-участникам [20]. Другим рычагом может быть делегирование конкретных полномочий от предприятия к проекту, оговоренное в Уставе предприятия.

Такая технологическая цепочка по своей структуре близка к финансово-промышленной группе.

Управление финансово-промышленной группой построено по принципу федеративного устройства. Руководитель группы определяет политику ФПГ в целом, а руководители предприятий политику деятельности своего предприятия в соответствии с политикой и интересами группы. Группа в свою очередь выступает единым юридическим лицом перед государством, например, единым налогоплательщиком. Поскольку каждая группа имеет определенные цели функционирования, управление группой должно вестись в соответствии с этими целями. Этапы управления по целям представлены на рис. 1.4 [86].

Рис. 1.4. Этапы процесса управления по целям

1.2. Финансово-промышленные группы как объект изучения статистикиВ конкретный исторический момент любое экономическое явление имеет конкретную величину, структуру, интенсивность развития, ту или иную распространенность и определенные внутренние взаимосвязи. Цель статистики – при помощи статистических показателей охарактеризовать размеры изучаемых явлений, их особенности, закономерности развития, их сущность и систему внутренней организации [14]. При этом статистические показатели подразделяются на учетно-оценочные и аналитические [15, 16]. Учетно-оценочные показатели отражают объем или уровень изучаемого явления; аналитические показатели используются для характеристики особенностей развития явления, распространенности в пространстве, соотношения его частей, взаимосвязи с другими явлениями. В качестве аналитических показателей используются средние величины, показатели структуры, вариации, динамики, степени тесноты связи и др.

Одним из явлений современной жизни стало появление финансово-промышленных групп. В современной научной, научно-периодической печати по этому поводу появляется очень много публикаций, но, как ни странно, очень мало внимания уделяется финансово-промышленным группам как объекту статистического исследования. В этой связи представляется целесообразным описать целостную систему статистических методов для управления финансово-промышленной группой. Но использовать какие-либо методы необходимо только на основе статистического изучения их применимости. Поэтому, для определения объекта исследования, необходимо описать ту задачу, для решения которой будут применяться статистические методы.

Пусть имеется некая технология производства продукции, состоящая из многих операций, начиная от сбора и переработки первичного сырья, и заканчивая выпуском продукции, пригодной для продажи в розницу (товаров народного потребления).

Естественно, что никакая технология не воплощается в реальность на пустом месте. Владелец технологии должен внедрить ее на производстве. Поэтому возникает задача формирования группы предприятий, связанных в единый технологический цикл (технологическая цепочка).

Возникает вопрос: кто будет формировать такую цепочку? Ответ достаточно прост: управляющая компания финансово-промышленной группы.

Для формирования технологической цепочки необходимо реально представлять себе желаемый конечный результат и обладать совокупностью инструментов для его достижения. В этой связи возникает необходимость формулирования целей функционирования создаваемой технологической цепочки. Для этого в управляющей компании должен существовать алгоритм постановки задачи на создание технологической цепочки.

Алгоритм постановки задачи на создание технологической цепочки — это последовательность действий, которые необходимо выполнить руководству ФПГ для организации производственного процесса. Он заключается в следующем:

определение целей (формирование стратегии);

изучение технологии;

подбор предприятий-исполнителей;

построение схемы реализации проекта;

выбор источника финансирования;

подбор руководителя проекта;

контроль результатов.

Процессом функционирования необходимо управлять. Более того, необходимо управлять эффективностью функционирования. И управлять так, чтобы затраты на управление не превышали доходов, полученных от процесса управления, то есть, управлять эффективно. Для этого в процессе управления эффективностью применяются статистические методы, которые в совокупности составляют статистическую методологию.

Статистическая методология представляет собой систему общих правил (принципов), а также специальных приемов и методов статистического исследования [54, 55]. Общие правила статистического исследования исходят из положений социально-экономической теории и принципа диалектического метода познания. Они составляют теоретическую базу статистики [74].

Теоретический (качественный) анализ явления, основанный на социально-экономических науках, всегда предшествует его статистическому изучению и является необходимым условием правильной организации статистического исследования и безошибочного толкования его результатов. Необходимым условием статистического изучения является понимание сущности изучаемого объекта или процесса, знание законов развития и особенностей конкретной обстановки [92]. Так, прежде чем провести статистическое исследование влияния отдельных факторов на изменение производительности труда работников промышленного предприятия, необходимо предварительно уяснить понятие производительности труда, обосновать метод расчета показателя для той отрасли экономики, к которой относится предприятие, определить состав факторов и характер их воздействия. Решение этих вопросов требует соответствующих знаний экономики отрасли.

Одновременно, руководствуясь положениями социально-экономической теории, статистика обогащает социально-экономические науки фактическими данными, полученными в статистическом исследовании; статистическая информация используется для проверки, обоснования или иллюстрации их теоретических положений.

В соответствии с диалектическим методом познания статистика изучает все явления в их взаимосвязи, в движении и изменении, выделяя их различные типы и формы, устанавливает то новое, прогрессивное, что зарождается в существующем и определяет направление развития [93]. В процессе развития наряду с количественными изменениями в изучаемом предмете происходят коренные качественные изменения. Поэтому необходимо располагать методами, позволяющими изучать количественные изменения в явлениях, оценивать существенность или несущественность наблюдаемых различий, улавливать переход количественных изменений в качественные.

В процессе исследования своего предмета статистика может использовать и другие общенаучные методы, например аналогию (перенесение свойств одного предмета на другой) или гипотезу (научно обоснованное предположение о возможных причинных связях между явлениями).

Опираясь на теоретическую базу, статистика применяет специфические методы цифрового освещения явления, которые находят свое выражение в трех этапах (стадиях) статистического исследования [120, 121, 122, 123]:

1. Массовое научно организованное наблюдение, с помощью которого получают первичную информацию об отдельных единицах (фактах) изучаемого явления. Массовое статистическое наблюдение (учет большого числа или всех входящих в состав изучаемого явления единиц) представляет исходный материал для статистических обобщений, для получения объективных выводов об изучаемом явлении. Получение сведений о достаточно большом числе единиц дает возможность освободиться от влияния случайных причин и установить характерные черты изучаемого объекта.

2. Группировка и сводка материала, представляющие собой расчленение всей массы случаев (единиц) на однородные группы и подгруппы, подсчет итогов по каждой группе и подгруппе и оформление полученных результатов в виде статистической таблицы. Группировки дают возможность выделить из состава всех случаев единицы разного качества, показать особенности явлений, развивающихся в различных условиях. После проведения группировки приступают к обобщению данных наблюдения по выделенным частям и целому, т. е. к получению статистических показателей в форме абсолютных величин (учетно-оценочные показатели), при помощи которых измеряют объемы (размеры) явлений.

3. Обработка статистических показателей, полученных при сводке, и анализ результатов для получения обоснованных выводов о состоянии изучаемого явления и закономерностях его развития. Выводы, как правило, излагаются в текстовой форме и сопровождаются графиками и таблицами.

При обработке данных исчисляют аналитические показатели, отражающие особенности отдельных финансово-промышленных групп, соотношения и взаимосвязи между ними. Они определяются в форме средних, относительных величин, показателей вариации, индексных показателей. Для этого этапа исследования характерно применение всего арсенала статистических методов; применение специальных методов предопределяется поставленными задачами и особенностями первичной информации.

Таким образом, специфический метод статистики основан на соединении анализа и синтеза [128, 160]. Сначала выделяются в составе изучаемого явления и раздельно изучаются части (группы и подгруппы), оценивается существенность или несущественность наблюдаемых различий в величине признака, выявляются причины различий, а затем дается характеристика явления в целом, во всей совокупности его сторон, тенденций и форм развития [128]. Все стадии статистической работы тесно связаны друг с другом; недостатки, возникающие на одной из них, сказываются на всем исследовании в целом. Поэтому строгое соблюдение правил статистической науки обязательно на всех стадиях статистического исследования.

С вопросом о методе статистики связан вопрос о ее связи с математикой. Эта связь объясняется тем, что для измерения и анализа количественных отношений необходимо применение математических приемов и методов.

Широко применяется в статистике аппарат математической статистики – анализ вариационных рядов, корреляционный и регрессионный анализ. В последние годы используются и другие приемы высшей математики: методы оптимального программирования, теория распознавания образов и др.

Как будет показано дальше, весь богатый спектр приемов, методов и способов статистики применяется при изучении функционирования, а также в процессе управления эффективностью функционирования финансово-промышленных групп. Это доказывает, что финансово-промышленные группы на современном этапе стали объектом изучения статистики.

1.3. Проблемы управления эффективностью функционирования финансово-промышленных групп Системный взгляд на эффективностьЭффективность весьма важно рассматривать не только как результат переработки поступающих в систему ресурсов в конечный продукт (хотя это в действительности так и происходит), но и как процесс, имеющий множество внешних воздействий [25, 31, 33]. Согласно формуле, в общем виде производительность есть отношение стоимости выходной продукции к стоимости входного сырья. Даже с чисто математической точки зрения можно видеть, что все то, что влияет на входные или на выходные величины, вызывает изменения в эффективности. Это означает, что наряду с процессом переработки необходимо рассматривать входные величины, выходные величины, а также любые влияющие на них факторы внешней среды.

На рис. 1.5 [86] эффективность показана с точки зрения системного подхода. Здесь видно, что на эффективность влияют многочисленные факторы, действующие как во внешней среде, так и в процессе преобразований в системе. Поскольку все эти факторы влияют и друг на друга, то можно сказать, что ясных, абсолютных путей к повышению эффективности не существует. Многие попытки повышения эффективности провалились именно потому, что руководители не предвидели возможных результатов предпринятых ими усилий. Модель, представленная в данном разделе, указывает пути повышения эффективности. Один из этих путей связан с зависимостью между качеством и эффективностью.

Рис. 1.5. Процесс переработки

Качество и эффективностьКонцепция качества, этого одного из наиболее важных факторов эффективности, показывает необходимость комплексного, системного подхода. Наиболее частая ошибка руководителей при оценке эффективности своей организации заключается в том, что они рассматривают лишь показатели объема производства [80].

Дело заключается в том, что зачастую руководитель так поглощен вопросами количества, что полностью игнорирует вопросы качества. Из двух факторов, влияющих на эффективность, т. е. доходов и расходов, руководители склонны концентрировать свое внимание в основном на доходах и затратах только в прямом смысле. Однако опыт организаций, добившихся наибольшего успеха (а они неизменно являются и наиболее эффективными), снова и снова показывает, что качество является важным элементом затратного компонента [97].

Поговорка, что “успех порождает успех” верна и для эффективности организаций. Высокое качество прямо снижает издержки за счет увеличения доли продукции, которую можно продать, уменьшения случаев возврата изделий покупателями вследствие имеющихся дефектов, а также за счет сокращения объема гарантийного ремонта. В результате предприятие получает больше денег, которые оно может израсходовать на мероприятия по повышению конкурентоспособности. Это подтверждает необходимость высокого качества новых продуктов, которое дает увеличение объема продаж; помогает понять преимущества масштабности производства, позволяющего увеличить долю прибыли в доходах [77].

Почему это имеет такое значение и почему это столь сильно влияет на эффективность, можно описать в системных терминах, как это показано на рис. 1.5.

Качество имеет как внутренний, так и внешний компонент [94]. Внутренние компоненты качества – это характеристики, внутренне присущие выпускаемому продукту. Для товаров это – срок службы, отсутствие дефектов, технические характеристики, уровень исполнения, дизайн [159]. К характеристикам качества услуг относятся надежность, высокие стандарты и быстрота обслуживания, доступность и низкая цена.

Как и все, что связано с организацией, качество зависит от факторов, находящихся вне организации. Большее значение имеют не технические данные продукта, а то, в какой степени этот продукт соответствует потребностям потребителей. Это, в свою очередь, зависит от взаимодействия многих сил. Два наиболее важных и очевидных фактора: кто является потребителем и как будет использоваться продукт [109].

Ценность, качество и эффективностьПотребителей товаров, и услуг, будь они частными лицами или промышленными гигантами, интересует не степень совершенства, а ценность. Ценность – это функция соответствующих эксплуатационных характеристик и цены [115]. Именно ценность определяет качество. Ценность, применительно к качеству, является понятием относительным. Потребитель сравнивает продукцию предприятия с продукцией ее конкурентов, другими товарами или услугами, удовлетворяющими такие же потребности, или с продукцией этого предприятия в прошлом. Потребители отнюдь не объективны в определении ценности. Важную роль играет и характер восприятия, на который влияют такие “неосязаемые” факторы, как, например, имидж, репутация в обществе.

С концепцией восприятия ценности связан и вопрос уровня дефектов. Для покупателя существует только один приемлемый уровень – полное отсутствие дефектов [130].

Цикл “вход – выход"На выходе технологической цепочки всегда имеются как положительные, так и отрицательные результаты. К положительным результатам относятся качество товаров или услуг, прибыль, занятость населения. К возможным негативным результатам относятся дефекты, потери, безработица, которые могут иметь положительное значение для ТЦ, но отрицательное для общества. Почти все управленческие решения, даже те, которые в целом носят положительный характер, имеют определенные негативные последствия [149]. Повышение эффективности в конкретной организации, например, может вести к сокращению рабочих мест в ней или в смежных отраслях. При сравнительной оценке эффективности руководители должны вычитать прямые затраты, связанные с отрицательными результатами, чтобы найти истинную эффективность. Вполне очевидно, что при определении показателя эффективности на основе объема выпуска, в него нельзя включать дефектные изделия или некачественные услуги. Менее очевидно проявление косвенных воздействий отрицательных результатов.

Управление по критерию эффективностиУправление по критерию эффективности — это то же самое, что и эффективное управление в любом другом контексте [86]. Обеспечение стабильно высокой эффективности касается всех функций системы управления и всех связующих процессов – коммуникаций, принятия решений и обеспечения лидерства.

Планирование и эффективностьОдин из главных постулатов управления заключается в том, что невозможно добиться устойчивой высокой эффективности при спонтанной, импульсивной реакции на любые возникающие проблемы. Руководство должно обеспечивать эффективность посредством процесса планирования. Не имея конкретных целей по эффективности, невозможно определить – является ли достигнутая эффективность высокой или низкой. Цели служат ориентирами при решении вопроса о том, какая работа повышает общую эффективность, а какая мешает ее росту.

В настоящее время жизненно важное значение для устойчивого роста эффективности имеет перспективное планирование, поскольку для эффективности вполне типичны временные падения по причинам, не связанным с эффективностью реализуемых программ ее повышения .

Необходимость учета долгосрочной перспективы пронизывает весь процесс планирования сверху донизу. Перспективные долговременные стратегические планы необходимо всесторонне подкреплять краткосрочными планами, целями подразделений организации и даже правилами и нормами, принятыми в организации [6].

Формализованное планирование эффективности прослеживается во всем процессе управления. Оно мотивирует людей на такую работу, которая способствует росту эффективности, разъясняя, чего же добивается организация, и закладывает базис для того, чтобы увязать вознаграждение за труд с его эффективностью. Естественно, что планы по развитию эффективности одновременно являются и основой для контроля за ней.

ГЛАВА 2. ЦИКЛ КОРПОРАТИВНОГО УПРАВЛЕНИЯ и МЕТОДОЛОГИЯ его анализа 2.1. Статистическое обоснование выбора предприятий-участников технологической цепочки Выбор предприятий — потенциальных участников технологической цепочкиДля предприятия, инициирующего реализацию инвестиционного проекта (технологической цепочки), а также для инвестора (например, финансовая структура внутри финансово-промышленной группы) одним из главных аспектов организации ТЦ несомненно является процесс отбора контрагентов (предприятий-смежников) в рамках ТЦ [20, 27].

Отбор контрагентов — это процесс получения и анализа исходных данных о функционировании каждого конкретного предприятия-потенциального контрагента. Состав информации о контрагенте зависит от условий проекта. Необходимый минимум может включать следующие данные [51, 57]:

данные о руководстве контрагента;

номенклатура выпускаемой продукции;

баланс и приложения к балансу за предшествующие четыре квартала;

расшифровка структуры активов и структуры пассивов;

изношенность оборудования;

данные о длительности технологического цикла контрагента по выпуску продукции, которая может быть использована в рамках ТЦ;

данные о структуре цены на продукцию, которая может быть использована в рамках ТЦ;

наличие связей с другими предприятиями.

Имея такой минимальный набор данных, можно составить общее представление о контрагенте и сделать предварительные выводы о возможности или невозможности дальнейшего сотрудничества.

По результатам анализа проводится конкурсный отбор контрагента из числа потенциальных кандидатов.

Основным критерием при проведении конкурсного отбора является критерий так называемой технологической ценности (КТЦ):

,

где

Р — результат производства продукции, которая может быть использована в рамках ТЦ (выручка от реализации такой продукции) (руб.);

З — затраты на производство продукции, которая может быть использована в рамках ТЦ (себестоимость) (руб.);

ДТЦ — длительность технологического цикла производства продукции, которая может быть использована в рамках ТЦ (дн.)

Таким образом, экономический смысл КТЦ — ежедневная эффективность производства продукции, которая может быть использована в рамках ТЦ.

Для оценки эффективности деятельности предприятия также обычно используется показатель фондоотдачи (Ф) [10, 23, 33, 34, 47, 58, 59, 61, 62, 98], который показывает сколько рублей выручки получено на рубль стоимости постоянных активов.

,

где

ВР – выручка предприятия от реализации продукции за предыдущий период (квартал);

ПАСР – среднеквартальная стоимость постоянных активов:

,

ПАНП – стоимость постоянных активов на начало квартала;

ПАКП – стоимость постоянных активов на конец квартала.

Наряду со значениями коэффициента цепочной эффективности и фондоотдачи руководитель проекта должен получить представление о руководстве контрагента. Сделать это можно при проведении предварительных переговоров.

После принятия положительного решения с контрагентом заключаются договора об участии контрагента в ТЦ.

Предварительный анализ внешней отчетности предприятия — потенциального участника ТЦ Анализ балансаДля анализа общего состояния предприятия используются данные полученные при анализе баланса и отчета о финансовых результатах.

Первый шаг анализа баланса – преобразование стандартной формы баланса в укрупненную (агрегированную) форму [12, 13, 36, 45, 75, 160], более удобную для проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов.

Характерным отличием агрегированного баланса от исходного является объединение статей баланса с одинаковым экономическим содержанием.

Активы баланса перегруппировываются по степени их ликвидности.

Текущие пассивы перегруппировываются по сроку погашения.

В статью “Уставной капитал” включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей. Отдельной строкой агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле [163]:

ЧОК = ТА – ТП.

Также значение чистого оборотного капитала можно рассчитать как разность между инвестированным и постоянным капиталом:

ЧОК = ИК – ПА.

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.

Порядок составления агрегированного баланса представлен в приложении №1

После преобразования для выявления динамики функционирования предприятия проводится изучение изменения статей агрегированного баланса [35, 46, 67]. Заполняется таблица “Изменение статей баланса” внешний вид которой аналогичен таблице “Агрегированный баланс”.

Данные в строках 1 - 31 вычисляются, как разности соответствующих позиций за настоящий и предыдущий отчетные интервалы

Индикатором развития предприятия можно считать изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов, по которым данные изменения произошли.

На этом шаге используется показатель, называемый “Коэффициент мобилизации дополнительного капитала” (Кмдк). Он рассчитывается, как отношение прироста чистого оборотного капитала (ЧОК) к приросту инвестиционного капитала (ИК) и показывает какая часть прироста инвестиционного капитала направлена на увеличение оборотных средств.

ИК = Изменение собственных средств + Изменение долгосрочных обязательств;

| ЧОК Кмдк = ———–– . ИК |

При отрицательных значениях прироста исходных показателей рассчитывать данный показатель нецелесообразно.

Следующим шагом анализа баланса является анализ структуры активов и структуры пассивов [29, 49, 82]. Порядок расчета структуры баланса представлен в приложении №2.

Анализ отчета о финансовых результатахАнализ отчета следует начинать с преобразования его в более удобный для исследования вид [111, 157]:

во-первых, если интервал исследования меньше года, необходимо произвести соответствующие пересчеты, так как отчет о финансовых результатах в течение одного года выполняется нарастающим итогом;

во-вторых, принятая форма отчета о финансовых результатах и их использовании, создана по принципу одноступенчатой модели, в частности, себестоимость реализованной продукции показана одной позицией, что крайне обедняет возможный анализ. Поэтому для построения полноценного отчета о прибылях и убытках необходимо, как минимум, разделить затраты на реализованную продукцию, на переменные и постоянные затраты, используя для этого данные соответствующих рабочих форм бухгалтерского учета (журнал-ордер № 10).

Анализ оборачиваемостиЭффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью [7, 9, 11]. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течение которого оборотные средства находятся в обороте, т.е. последовательно переходят из одной стадии в другую, составляет период оборота оборотных средств.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период.

Анализ оборачиваемости включает:

анализ оборачиваемости текущих активов;

анализ оборачиваемости текущих пассивов;

анализ “чистого цикла”.

Оборачиваемость текущих активов характеризует способность активов предприятия приносить прибыль путем совершения ими “оборота” по классической формуле “Деньги - Товар - Деньги`”. “Скорость оборота” находится в “прямой” связи с показателями рентабельности.

Рассчитываются следующие показатели:

Оборачиваемость активов (Оа) — показывает, сколько раз за период “обернулся” рассматриваемый вид актива (А) [24, 32, 37, 64].

,

где

Анп — значение актива на начало периода,

Акп — значение актива на конец периода.

База для расчета оборачиваемости (числитель приведенной выше формулы) для каждого элемента текущих активов может быть разная: для дебиторской задолженности — выручка от реализации, для товаров — покупная стоимость реализованных товаров, для незавершенного производства и запасов — себестоимость реализованной продукции.

Период оборота активов (ПOа) — показывает какова продолжительность одного оборота актива в днях (срок “бездействия”).

.

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств составляет “затратный цикл” предприятия.

Период оборота предъявленных счетов (кредит поставщиков) и период оборота авансов и предоплат (кредит покупателей) рассчитываются по формулам аналогичным периодам оборота активов.

Период оборота прочих текущих пассивов определяется экспертным методом, исходя из частоты выплаты заработной платы и налогов.

Сумма периодов оборота текущих пассивов составляет “кредитный цикл” предприятия.

Разность между “затратным циклом” и “кредитным циклом” составляет “чистый цикл”.

“Чистый цикл” — важнейший показатель, характеризующий финансовую организацию основного производственного процесса [53, 70, 88]. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение “чистого цикла” может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

Таким образом, после проведения анализа отчетности предприятий-потенциальных участников ТЦ можно из всей совокупности выбрать те предприятия, участие которых в ТЦ представляется целесообразным.

2.2. Применение статистических методов при реализации цикла корпоративного управления Проектирование технологической цепочки по данным конкретных предприятий-участников ТЦОсновная цель проектирования — определение основных задач ТЦ, определение схемы взаимодействия, расчет плановых значений основных показателей, изучение кандидатур на утверждение руководителем проекта.

Процесс проектирования состоит из нескольких этапов [38, 60, 73, 152].

Первый этап — проектирование производственной схемы

На первом этапе определяется последовательность взаимодействия предприятий-участников ТЦ, порядок совершения операций в рамках технологического цикла [41, 72]. Порядок отгрузки и передачи полуфабрикатов. Определение порядка взаимодействия с предприятиями внешними по отношению к технологической цепочке.

Итоговым документом первого этапа является производственная схема ТЦ, примерный вид которой приведен на рис. 2.1.

Рис. 2.1. Примерный вид производственной схемы

Производственная схема — это “скелет” всего проекта, на который в результате выполнения следующих этапов лягут другие показатели.

Второй этап — календарный план проектаКогда установлен порядок взаимодействия, можно переходить к следующему этапу — проектированию календарного плана выполнения проекта, цель которого установить контрольные цифры по длительности выполнения операций в рамках ТЦ [63, 99]. Основой для проведения второго этапа служит информация, полученная в ходе предварительного анализа контрагентов, об оборачиваемости и длительности технологического цикла по производству продукции (которая в рамках ТЦ является полуфабрикатом). В целях углубления анализа предприятия, вошедшие в ТЦ, представляют отчетность за несколько предыдущих периодов.

По данным составляется таблица оборачиваемости по видам текущих активов. По каждому виду активов рассчитывается среднее арифметическое значение оборачиваемости за период (Оср).

где

Оср – средняя продолжительность оборота вида текущих активов;

Оi – продолжительность оборота вида текущих активов в i-том периоде.

После этого длительность этапа рассчитывается как сумма средних периодов оборота запасов материалов, незавершенного производства, готовой продукции.

,

где

ДЭi – длительность i-того этапа;

ОЗМср – средняя продолжительность оборота запасов материалов;

ОНПср – средняя продолжительность оборота незавершенного производства;

ОГПср – средняя продолжительность оборота готовой продукции.

Пример 2.1. Пусть имеются следующие данные по периодам оборота текущих активов за предшествующие 4 квартала (таблица 2.1)

Таблица 2.1

Периоды оборота по видам активов (дни)

| Виды | Кварталы | |||

| активов | 1 | 2 | 3 | 4 |

| Запасы материалов | 62,6 | 46,6 | 55,8 | 58,4 |

| Авансы поставщикам | 0,1 | 0,1 | 0,1 | 1,5 |

| Незавершенное производство | 5,8 | 4,8 | 5,3 | 5,8 |

| Готовая продукция | 28,9 | 32,4 | 57,3 | 49,8 |

| Выставленные счета | 42,1 | 33,5 | 34,3 | 51,3 |

| Прочие текущие активы | 6,1 | 6,2 | 5,6 | 5,8 |

По данным таблицы 2.1 вычисляем значения средних продолжительностей по необходимым видам текущих активов:

ОЗМср = (62,6 + 46,6 + 55,8 + 58,4) / 4 = 55,9 дней;

ОНПср = (5,8 + 4,8 + 5,3 + 5,8) / 4 = 5,4 дней;

ОГПср = (28,9 + 32,4 + 57,3 + 49,8) / 4 = 42,1 дня.

Таким образом:

ДЭi = 55,9 + 5,4 + 42,1 = 103,4 дня.

При осуществлении деятельности в рамках ТЦ, то есть при условии согласования поставки запасов и отгрузки продукции можно учитывать только длительность производственного процесса (продолжительность оборота незавершенного производства).

Итоговым документом второго этапа является календарный план функционирования ТЦ, примерный вид которого представлен на рис. 2.2.

| Стадия 1 | Транспорт | Стадия 2 | Транспорт | .......... | Транспорт | Стадия N |

| Длительность | Длительность | Длительность | Длительность | Длительность | Длительность | Длительность |

Рис. 2.2. Примерный вид календарного плана функционирования ТЦ

Третий этап — проектирование схемы финансовых потоковПроектирование схемы финансовых потоков заключается в определении направлений и объемов платежей, осуществляемых при реализации проекта [8, 76, 162].

Задача третьего этапа — получить график осуществления платежей.

Такой график строится на основе организационной схемы и производственного плана. Итоговым документом является план осуществления платежей (таблица финансовых потоков) (рис. 2.3).

| Стадия 1 | Транспорт | Стадия 2 | Транспорт | .......... | Транспорт | Стадия N |

| Стоимость | Стоимость | Стоимость | Стоимость | Стоимость | Стоимость | Стоимость |

Рис. 2.3. Структура схемы финансовых потоков

Поток реальных денег используется при оценке эффективности. Формулируются критерии реализуемости и коммерческой эффективности проекта.

Организационный планИтогом трех этапов проектирования становится документ, включающий в себя результаты проектирования, — организационный план функционирования технологической цепочки [71, 78]. Примерный вид организационного плана представлен на рис. 2.4.

| Стадия 1 | Транспорт | Стадия 2 | Транспорт | .......... | Транспорт | Стадия N |

| Участник (и) | Участник (и) | Участник (и) | ||||

| Длительность | Длительность | Длительность | Длительность | Длительность | Длительность | Длительность |

| Стоимость | Стоимость | Стоимость | Стоимость | Стоимость | Стоимость | Стоимость |

Рис. 2.4. Примерный вид организационного плана

Организационный план позволяет руководству в процессе функционирования технологической цепочки проводить контрольно-руководящие мероприятия.

Проектирование эффективностиНа основании проектных данных, полученных в результате первых трех этапов проектирования проводится последний этап — проектирование эффективности [81, 84, 85].

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников [155, 156].

Различаются следующие показатели эффективности инвестиционного проекта:

показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

показатели бюджетной эффективности. отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов Рекомендуется обязательно оценивать экономическую эффективность.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого как правило ограничена сроком окупаемости.

Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.

Под базисными понимаются цены, сложившиеся в народном хозяйстве на определенный момент времени tб. Базисная цена на любую продукцию или ресурсы считается неизменной в течение всего расчетного периода. Как правило, расчет в базисных ценах позволяет с высокой степенью точности определять основные характеристики проекта в любой момент времени.

По проектам, разрабатываемым по заказу органов государственного управления, значения индексов изменения цен на отдельные виды продукции и ресурсов следует устанавливать в задании на проектирование в соответствии с прогнозами Минэкономики РФ.

Расчетные цены используются для вычисления интегральных показателей эффективности, если текущие значения затрат и результатов выражаются в прогнозных ценах. Это необходимо, чтобы обеспечить сравнимость результатов, полученных при различных уровнях инфляции.

Расчетные цены получаются путем введения дефлирующего множителя, соответствующего индексу общей инфляции.

Базисные, прогнозные н расчетные цены могут выражаться в рублях или устойчивой валюте (доллары США, ЭКЮ и т. п.).

При разработке и сравнительной оценке нескольких вариантов инвестиционного проекта, необходимо учитывать влияние изменения объемов продаж на рыночную цену продукции и цен потребляемых ресурсов.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов, эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования t, определяемый для постоянной нормы дисконта Е [83] как:

,

где

t – номер шага расчета (t = 0, 1, 2, ... Т),

Т – горизонт расчета.

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся [91, 102, 104]:

чистый дисконтированный доход (ЧДД) или интегральный эффект;

индекс доходности (ИД);

внутренняя норма доходности (ВНД);

срок окупаемости;

другие показатели, отражающие интересы участников или специфику проекта.

При использовании показателей для сравнения различных инвестиционных проектов (вариантов проекта) они должны быть приведены с сопоставимому виду.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в постоянных ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

ЧДД , (2.1)

где

Rt – результаты, достигаемые на t-ом шаге расчета,

Зt – затраты, осуществляемые на том же шаге,

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

Эt = (Rt - Зt) – эффект, достигаемый на t-ом шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений [100, 107, 143]

ИД =. (2.2)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна приведенным капиталовложениям [106].

Иными словами ЕВН (ВНД) является решением уравнения:

. (2.3)

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами — это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления [108].

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования.

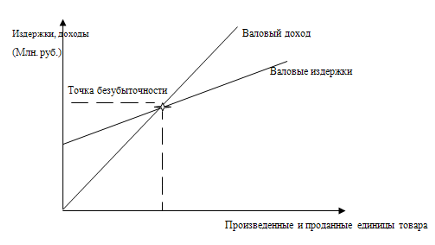

Наряду с перечисленными критериями, в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи [105] и т. д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, часть которых поддается только содержательному (а не формальному) учету.

Для определения максимальной эффективности проекта можно вносить изменения в расчетные значения, полученные на первых трех этапах проектирования.

Определение коммерческой эффективности проектаКоммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности [126, 129].

При этом в качестве эффекта на t-ом шаге (Эt) выступает поток реальных денег.

При осуществлении проекта выделяется три вида деятельности: инвестиционная (1), операционная (2) и финансовая (3).

В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств.

Потоком реальных денег ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета) [148].

ф(t) = [П1(t) – O1(t)] + [П2(t) – O2(t)] = ф1(t) + ф+(t),

также ф(t) = Rt – Зt.

Сальдо реальных денег b(t) — это разность между притоком и оттоком денежных средств от всех трех видов деятельности (также на каждом шаге расчета).

Сальдо накопленных реальных денег В(t) определяется как

.

Текущее сальдо реальных денег b(t) определяется через В(t) по формуле

b(t) = B(t) – B(t-1).

Поток реальных денег вычисляется по формуле

ф(t) = b(t) – ф3(t).

Положительное В(t) составляет свободные денежные средства на t-ом шаге.

Для расчета сальдо накопленных реальных денег на t-ом шаге необходимо к рассчитанному ранее значению этого сальдо на (t-1)-ом шаге, пересчитанному с учетом результата реинвестиций свободных денежных средств (например, выплаты банковского процента по текущим вкладам), прибавить поступления, входящие в П(t), и вычесть все расходы (выплаты) на t-ом шаге, входящие в O(t).

Начальное значение В принимается равным реальному значению текущего счета участника проекта на начальный момент.

При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов. Существуют определенные номинально-денежные расклады, такие как обесценение активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, т. к. номинально-денежные расходы не предполагают операций по перечислению денежных сумм.

Все расходы вычитаются из доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Такие расходы не влияют на поток реальных денег.

С другой стороны, не все денежные выплаты (влияющие на поток реальных денег) фиксируются как расходы. Например, покупка товарно-материальных запасов или имущества связана с оттоком реальных денег, но не является расходом.

Условия оценки коммерческой эффективности проекта.

С целью обеспечения сравнимости результатов расчета и повышения надежности расчетной оценки эффективности инвестиционного проекта рекомендуется:

определять поток реальных денег в прогнозных ценах с использованием тех денежных единиц (рублей, долларов и т. д.),. которые фактически будут его образовывать в соответствии с проектом; вычислять интегральные показатели эффективности в расчетных ценах; производить расчет при разных вариантах набора значений исходных данных. Минимальный набор исходных данных, подлежащих варьированию, должен включать в себя:

цены реализации продукции; издержки производства, общие инвестиционные затраты; нормы запасов и задолженностей; процент за кредиты.

Пределы варьирования исходных данных определяются на стадии технико-экономического исследования инвестиционных возможностей.

Проектные значения исходных данных к моменту анализа инвестиционного проекта имеют некоторый возраст (для относительно небольших проектов обычно — несколько месяцев). В этих случаях, зная их текущие значения, можно вычислить основные показатели инфляции: отношение рубль/доллар, динамику цен на сырье, комплектующие, затраты на сбыт, заработную плату, приобретение основных фондов, динамику банковского процента.

Необходимым критерием принятия инвестиционного проекта является положительность сальдо накопленных реальных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы. Отрицательная величина сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности.

Для сравнения различных инвестиционных проектов (вариантов проекта) и обоснования размеров и форм участия в их реализации рекомендуется использовать критерии ЧДД, ИД и ВНД, вычисляемые по формулам (2.1)-(2.3), в которые в качестве (Rt - Зt) подставляются значения ф(t), а в качестве - значения ф+(t).

Для дополнительной оценки коммерческой эффективности определяются также:

срок полного погашения задолженности. Определяется только для участников, привлекающих кредитные и заемные средства (например, для финансирования). Проект может рассматриваться как эффективный с точки зрения кредитного учреждения, если срок полного погашения задолженности по кредиту, предоставляемому в рамках данного проекта, отвечает (с учетом риска несвоевременного или неполного погашения задолженности) интересам и политике этого кредитного учреждения. Обоснованность потребности в заемных средствах проверяется при этом по минимальному из годовых значений сальдо накопленных реальных денег, которое должно быть положительным, но не чрезмерно большим;

доля участника в общем объеме инвестиций. Определяется только для участников, предоставляющих свое имущество или денежные средства для финансирования проекта, как отношение интегральных дисконтированных затрат участника на указанные цели (стоимость переданного или вложенного имущества и денежных средств) к интегральному дисконтированному общему объему инвестиций по проекту.

Выбор проекта (варианта проекта) и принятие решения об инвестировании должны производиться на основании всех приведенных выше показателей коммерческой эффективности, среди которых есть определенные отношения приоритетности. Помимо этого должна учитываться структура потока и сальдо реальных денег.

На этапе планирования руководству ТЦ необходимо проанализировать и оценить с точки зрения инвестиционной привлекательности различные варианты проектов.

Таким образом, после расчета значений всех необходимых показателей и моделирования максимальной эффективности принимается решение о принятии или отклонении инвестиционного проекта.

В деловой практике инвестиционные проекты анализируются в следующем порядке:

1. Сравнивается среднегодовая рентабельность проектов со средней ставкой банковского процента.

2. Сравниваются проекты с точки зрения страхования от инфляционных потерь.

3. Сравниваются периоды окупаемости инвестиций.

4. Сравниваются размеры требуемых инвестиций.

5. Рассматриваются проекты с точки зрения стабильности поступлений.

6. Сравнивается рентабельность инвестиций в целом за весь срок осуществления проекта.

7. Сравнить рентабельность инвестиций в целом с учетом дисконтирования.

Таким образом, можно выделить следующие критерии принятия инвестиционных решений:

1. Отсутствие более выгодных альтернатив.

2. Минимизация риска потерь от инфляции.

3. Краткость срока окупаемости затрат.

4. Относительная дешевизна проекта.

Обеспечение концентрации (стабильности) поступлений.

Высокая рентабельность с учетом дисконтирования.

Организация технологической цепочки и мотивация участниковОрганизация технологической цепочки

Организация конкретной ТЦ — комплекс мероприятий по согласованию и утверждению всех вопросов, связанных с функционированием этой ТЦ. Вопросы могут быть любые, позволяющие предотвратить как можно больше недоразумений в дальнейшем.

Процесс организации технологической цепочки составляет неотъемлемую часть цикла управления. Он заключается в следующем:

согласование организационной схемы;

согласование плана эффективности;

поиск инвестора (как правило, банк в структуре ФПГ);

подготовка и согласование нормативных документов;

определение форм оповещения, взаимодействия, воздействия;

утверждение даты начала функционирования технологической цепочки;

подписание договоров;

назначение управляющего по цепочке;

получение денежных средств и начало функционирования.

Одним из видов организационной схемы является горизонтальная корпорация.

Такая организация производственного процесса позволяет избежать таких негативных проявлений, как глубоко укоренившаяся бюрократия, которая тянула производство назад и до этого.

В поисках более высокой эффективности и производительности крупные корпорации начинают перерисовывать схему организационной иерархии, которая определяла бытие корпораций со времен Индустриальной Революции.

На протяжении нескольких последних лет предпринимались попытки подобных изменений: "управление всеобщим качеством", реинжениринг или редизайн бизнес-процессов. Независимо от того, как это назвать, тенденция состоит в стремлении показать рост преимуществ организаций со "сквозной" структурой управления перед структурой управления "вверх и вниз" в вертикально-ориентированной иерархии.