Команды

сортируются

по значению

коэффициента

корпоративной

эффективности

Вычисляется

влияние приращения

каждого фактора

на приращение

показателя

взаимодействия

за исследуемый

период времени

Провести процедуру

выявления

узкого места

ТЦ

М3

леса;

Агрегированный

баланс;

Устранение

АО "Светоч"

из ТЦ как модуля

и функционирование

с меньшей мощностью,

но большей

эффективностью

Навигация

Провести процедуру выявления узкого места ТЦ

Методология статистического анализа функционирования финансово-промышленных групп

222933

знака

87

таблиц

0

изображений

1. Провести процедуру выявления узкого места ТЦ.

2. Если узкое место не выявлено, делается вывод, что снижение эффективности функционирования ТЦ произошло под воздействием причин, не зависящих от действий самой ТЦ.

Для описания процедуры выявления узкого места ТЦ необходимо ввести несколько понятий и определений.

Под узким местом цепочки будем в дальнейшем понимать предприятие или несколько предприятий-участников технологической цепочки, деятельность которых понижает эффективность деятельности технологической цепочки [103, 113, 116, 138].

Для проверки достоверности первого предположения введем так называемый показатель взаимодействия предприятий с поправкой на предприятие j, формула которого выглядит следующим образом [42, 95, 101]:

,

где

ПВj – показатель взаимодействия с поправкой на предприятие j;

ЭjЦ – эффективность цепочки с поправкой на предприятие j:

| ЧПjЦ ЭjЦ = ––––– , ВАjЦ |

где

ЧПjЦ = (ЧПi ) - ЧПj;

ВАjЦ = (ВАi ) - ВАj;

ЭjСР – средняя эффективность предприятий цепочки с поправкой на предприятие j, вычисленная по следующим формулам:

для j = 1:

;

для j = 2, 3, ..., n-1:

;

для j = n:

;

Экономический смысл ПВj следующий:

Допустим, что в технологической цепочке одно из предприятий (предприятие j) заменено единичным, которое при расчетах всех интегральных показателей не оказывает влияния на общий показатель взаимодействия, то есть данные по этому предприятию в формулы не входят. Далее следует логичное предположение, что, если интегральные показатели, рассчитанные без учета j-го предприятия выше, чем рассчитанные с учетом данных этого предприятия, то j-ое предприятие своей деятельностью снижает интегральные показатели [44, 114, 137, 141].

Таким образом рассчитанные для всех предприятий ПВj дают нам возможность оценить какое из предприятий своей деятельностью снижает интегральный ПВ в большей степени. Следовательно, это предприятие и является узким местом технологической цепочки.

Процедура выявления узкого места следующая:

1. Всем предприятиям цепочки присваивается порядковый номер в соответствии с определением ТЦ;

2. Для каждого предприятия вычисляется показатель взаимодействия с поправкой на это предприятие;

3. Показатели взаимодействия, вычисленные в п. 2 сравниваются между собой;

4. Из всех показателей взаимодействия выбирается наибольший и фиксируется номер предприятия, поправка на который произведена при вычислении данного показателя взаимодействия;

5. Предприятие, стоящее под зафиксированным номером является узким местом цепочки.

Пример 2.7. Пусть имеются 5 предприятий, по которым на начальный и конечный периоды имеется следующая информация (таблицы 2.11, 2.12):

Таблица 2.11

Начальный период

| Предприятия | 1 | 2 | 3 | 4 | 5 |

| ЧПi, млн. руб. | 40 | 35 | 20 | 25 | 41 |

| ВАi, млн. руб. | 1 500 | 1 200 | 1 800 | 2 000 | 1 000 |

| Эi | 0,0267 | 0,0292 | 0,0111 | 0,0125 | 0,0410 |

Таблица 2.12

Конечный период

| Предприятия | 1 | 2 | 3 | 4 | 5 |

| ЧПi, млн. руб. | 35 | 38 | 28 | 32 | 40 |

| ВАi, млн. руб. | 1 600 | 1 450 | 2 000 | 1 670 | 1 600 |

| Эi | 0,0219 | 0,0262 | 0,0140 | 0,0192 | 0,0250 |

Вычислим для каждого периода показатели взаимодействия с поправкой на каждое предприятие j, затем зафиксируем значения j и определим узкие места для каждого периода. Для этого заполним таблицы 2.13 и 2.14:

Таблица 2.13

Начальный период

| Предприятия | 1 | 2 | 3 | 4 | 5 |

| ПВ с поправкой | 0,8602 | 0,8764 | 0,9050 | 0,9163 | 0,9295 |

| Выявление узкого места | Узкое место |

Таблица 2.14

Конечный период

| Предприятия | 1 | 2 | 3 | 4 | 5 |

| ПВ с поправкой | 0,9736 | 0,9821 | 0,9949 | 0,9739 | 0,9744 |

| Выявление узкого места | Узкое место |

Значения таблиц для наглядности проиллюстрированы рисунками (2.6), (2.7), на которых результаты вычислений представлены в виде гистограмм.

Рис. 2.6. Значения показателей взаимодействия с поправкой в начальном периоде

Рис. 2.7. Значения показателей взаимодействия с поправкой в конечном периоде

В примере выявлены узкие места:

в начальном периоде – предприятие 5;

в конечном периоде – предприятие 3.

Для проверки правомерности второй причины необходимо проверить так называемую фактическую сопряженность предприятий в рамках технологической цепочки.

Для оценки соответствия пропускной способности предприятий - участников со своими смежниками в рамках ТЦ рассчитывается коэффициент сопряженности мощностей (Ксоп) [131, 132, 133, 135]:

,

где

Мi – мощность i-того предприятия по производству полуфабриката для предприятия (i+1) в рамках технологической цепочки;

Мi+1 – мощность (i+1)-вого предприятия по переработке полуфабриката, полученного от предприятия i в рамках технологической цепочки;

РУ(ii+1) – удельный расход продукции i-того предприятия для производства единицы продукции (i+1)-вого предприятия в рамках технологической цепочки;

i = 1, ..., n-1;

n – количество предприятий в ТЦ.

Если Ксоп < 1, то имеются “узкие” места.

Таким образом, в каждом отчетном периоде в цепочке можно выявить узкое место – предприятие, деятельность которого снижает интегральную эффективность функционирования цепочки.

Руководству предприятия совместно с руководством технологической цепочки необходимо выявить причины и источники недоработок (низкая производительность какого-либо цеха, отсутствие каналов сбыта и др.) и сформировать управляющее воздействие. Для выявления причин и источников недоработок проводится контроль деятельности конкретного предприятия (узкого места технологической цепочки), который рассмотрен ниже.

Контроль деятельности предприятия — узкого места технологической цепочкиАнализ предприятия, действующего в рамках ТЦ или самостоятельно проводится как один из неотъемлемых этапов контроля [21, 134, 142, 158].

Анализ финансовой отчетностиПорядок анализа финансовой отчетности подробно рассмотрен в пп. 2.2.1 и 2.2.2 этой главы.

Анализ прибыльностиДля анализа прибыльности деятельности предприятий заполняется таблица “Показатели прибыльности”, которая представляет собой набор финансовых коэффициентов [158].

Анализ включает вычисление следующих финансовых коэффициентов:

Прибыльность переменных затрат показывает насколько изменится валовая прибыль при изменении переменных затрат на 1 у.е.

,

где

Пперз — прибыльность переменных затрат;

Впр — валовая прибыль;

ПерЗ — переменные затраты.

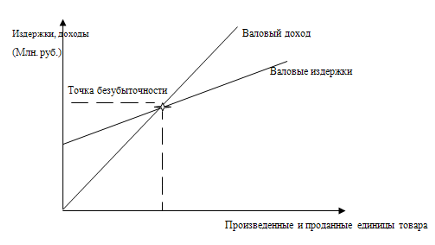

Прибыльность постоянных затрат иллюстрирует степень отдаления предприятия от точки безубыточности

,

где

Ппостз — прибыльность постоянных затраты;

Посд — прибыль от основной деятельности;

ПостЗ — постоянные затраты.

Прибыльность всех затрат показывает сколько прибыли от основной деятельности приходится на 1 у.е. текущих затрат

,

где

Ппз — прибыльность всех затрат;

Посд — прибыль от основной деятельности;

Пз — сумма переменных и постоянных затрат.

Прибыльность продаж показывает долю прибыли от основной деятельности в выручке от реализации

,

где

Ппр — прибыльность продаж;

ВР — выручка от реализации (без НДС).

Показатели прибыльности инвестиционной деятельности оценивают эффективность использования свободных денежных средств в долгосрочных и краткосрочных финансовых вложениях (депозиты, акции и иные ценные бумаги), а также эффективность хранения в валюте.

Показатели прибыльности торговых операций рассчитываются только в случае наличия такой деятельности:

Показатели прибыльности всей деятельности рассчитываются аналогично показателям прибыльности основной деятельности, но при этом анализируется деятельность предприятия в целом.

Балансовая прибыльность затрат показывает, какую балансовую прибыль получило предприятие, произведя затраты

где

Пзб — балансовая прибыльность затрат;

БП — балансовая прибыль.

Чистая прибыльность затрат показывает, какую чистую прибыль получило предприятие, произведя затраты

| ЧП Пзч = —— , Пз |

где

Пзч — чистая прибыльность затрат;

ЧП — чистая прибыль.

Прибыльность всей деятельности показывает, сколько чистой прибыли содержится в выручке от реализации и доходах от прочей реализации:

Пд = ЧП / (ВР + ДохПрР) ,

где

Пд — прибыльность всей деятельности;

ДохПрР — доходы от прочей реализации.

Точка безубыточности показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы покрыть свои издержки

,

где

ТБ — точка безубыточности.

Абсолютное отклонение от точки безубыточности показывает, на сколько реальная выручка от реализации превосходит значение точки безубыточности

,

где

Откл — отклонение предприятия от ТБ.

Запас прочности — отношение предыдущего показателя к выручке от реализации — показывает какую долю в выручке занимает доходная часть.

,

где

Зпр — запас прочности.

Производственный рычаг показывает насколько эффективно предприятие занимается неосновной деятельностью

где

ПР — производственный рычаг;

ПрОснД — прибыль от основной деятельности.

Анализ ликвидностиДля оценки ликвидности используют следующие показатели:

Коэффициент общей ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов

где

Кол — коэффициент общей ликвидности;

ТА — текущие активы;

ТП — текущие пассивы;

Предприятие считается ликвидным, если Кол > 1.

Коэффициент промежуточной ликвидности — это способность предприятия выполнять краткосрочные обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности (счета к получению) (ДЗ) и готовой продукции на складе (ГотПр)

,

где

Кпл — коэффициент промежуточной ликвидности;

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения;

ДЗ — дебиторская задолженность;

ГотПр — готовая продукция.

Рекомендуемое значение: 0.9 - 1.0.

Коэффициент абсолютной (мгновенной) ликвидности — это способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств (ДС) и краткосрочных финансовых вложений (КФВ). Рекомендуемое значение: 0.2 - 0.3.

,

где

Кал — коэффициент абсолютной ликвидности;

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения.

Анализ финансовой устойчивостиДля анализа финансовой устойчивости используются следующие показатели:

Коэффициент общей платежеспособности, определяющий долю собственного капитала в имуществе фирмы

,

где

Коп — коэффициент общей платежеспособности;

СК — собственный капитал;

ВБ — валюта баланса.

Предприятие считается финансовоустойчивым, если Коп> 0.5.

Коэффициент автономии, соизмеряющий собственный и заемный капитал

,

где

Кав — коэффициент автономии;

ЗК — заемный капитал.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности, следовательно, его величина для финансовоустойчивого предприятия должна быть больше единицы.

Коэффициент маневренности показывает какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов

| ЧОК Км = ——— , СК |

где

Км — коэффициент маневренности;

ЧОК — чистый оборотный капитал.

Доля собственных источников финансирования текущих активов показывает какая часть текущих активов образована за счет собственного капитала

,

где

Кста — доля собственных источников финансирования текущих активов;

ПА — постоянные активы;

ДО — долгосрочные обязательства;

Уб — убытки.

Коэффициент обеспеченности долгосрочных инвестиций, определяет какая доля инвестированного капитала иммобилизована в постоянные активы

,

где

Коди — коэффициент обеспеченности долгосрочных инвестиций;

ИК — инвестированный капитал.

Коэффициент иммобилизации характеризует соотношение постоянных и текущих активов, отражает, как правило, отраслевую специфику фирмы

где

Кимоб — коэффициент иммобилизации.

Коэффициент самофинансирования показывает какая часть чистой прибыли (ЧП) предприятия направлена на его развитие, т.е. на увеличение дополнительного капитала предприятия (ДК)

| ДК Кфин = ——— , ЧП |

где

Кфин — коэффициент самофинансоврования

ДК — добавочный капитал;

ЧП — чистая прибыль.

Анализ оборачиваемостиАнализ оборачиваемости подробно описан в п. 2.2.3 этой работы.

Анализ рентабельностиАнализ рентабельности позволяет определить отдачу на каждый вложенный рубль по видам активов.

Общая рентабельность (рентабельность всего капитала) [140, 146] показывает, сколько чистой прибыли (чистый экономический эффект) приходится на рубль всего вложенного в предприятие капитала

| ЧП Ро = ——, ВБ |

где

Ро — общая рентабельность;

ЧП — чистая прибыль;

ВБ — валюта баланса.

Таким образом, общая рентабельность показывает эффективность функционирования исследуемого предприятия.

Рентабельность собственного капитала [151] характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала

| ЧП Рск = —— , СК |

где

Рск — рентабельность собственного капитала;

СК — собственный капитал ( значение берется из строки 480 Ф1).

Рентабельность уставного капитала характеризует эффективность использования уставного капитала и показывает, сколько чистой прибыли приходится на рубль уставного капитала

| ЧП Рук = —— , УК |

где

Рук — рентабельность уставного капитала;

УК — уставный капитал.

Рентабельность постоянных активов [161] характеризует эффективность использования постоянных активов и показывает, сколько чистой прибыли приходится на рубль постоянных активов

| ЧП Рпа = —— , ПА |

где

Рпа — рентабельность постоянных активов;

ПА— постоянные активы.

Рентабельность текущих активов [165] характеризует эффективность использования текущих активов и показывает, сколько чистой прибыли приходится на рубль текущих активов

| ЧП Рта = —— , ТА |

где

Рта — рентабельность текущих активов;

ТА — текущие активы.

Строка “Доля кредитов в заемных средствах” вычисляется как частное от деления суммы строк “Долгосрочные обязательства” и “Краткосрочные кредиты” на строку “Итого заемных средств” агрегированного баланса.

Финансовым рычагом [164] называется соотношение заемного и собственного капиталов, рассчитываемое по формуле

,

где

ФР — финансовый рычаг;

ЗК — заемный капитал.

Факторный анализ предприятия

Оценка влияния изменения вышеназванных факторов на результирующую функцию производится с помощью приема цепных подстановок, относящегося к методам “элиминирования”. Согласно этому приему наибольшее влияние оказывает показатель, имеющий максимальную абсолютную величину коэффициента влияния.

Формула для вычисления какого-либо показателя приводится к виду

Y = ,

где

Y — результирующая функция,

хi — факторы.

Влияние изменения k - го фактора на изменение результирующей функции

Yk = * xk * .

В частности, для трех факторов имеем следующее:

влияние изменения первого фактора на изменение результирующей функции

Yх1 = ( х11 - х10 ) * х21 * х31 ;

влияние изменения второго фактора на изменение результирующей функции

Yх2 = х10 * ( х21 - х20 ) * х31 ;

влияние изменения третьего фактора на изменение результирующей функции

Yх3 = х10 * х20 * ( х31 - х30 ).

Проверить правильность расчетов можно с помощью следующей формулы

Y1 - Y0 = Y = Yх1 + Yх2 + Yх3 .

Факторный анализ рентабельности активовЭффективность работы фирмы по экономическому содержанию соответствует рентабельности всех активов фирмы. Поскольку сумма всех активов фирмы равна валюте баланса, то формулу рентабельности активов можно представить в виде формулы общей рентабельности

| ЧП Ра = ——, ВБ |

где

Ра — рентабельность активов фирмы;

ЧП — чистая прибыль фирмы за анализируемый период;

ВБ — валюта баланса.

Рассчитав рентабельность активов фирмы за исследуемый период, можно выяснить какую отдачу получила фирма на каждый вложенный рубль. Введем определения:

показатель — исходный элемент формулы;

фактор — рассчитываемый элемент формулы [154].

Для углубления анализа рентабельности и выявления степени влияния различных факторов на итоговую рентабельность составим мультипликативную модель рентабельности.

В модель должны корректно войти различные факторы, влияющие на итоговый показатель рентабельности. Мультипликативную модель рентабельности активов представим в следующем виде [127, 139]

| ЧП ЧП ВР ТА СК Ра = —— = —— * —— * —— * —— , ВБ ВР ТА СК ВА |

где

ВР — выручка от реализации продукции ( без налога на добавленную стоимость);

ТА — текущие активы фирмы;

СК — собственный капитал фирмы;

ВА = ВБ — всего активов или валюта баланса;

факторы:

ПП = ЧП / ВР — прибыльность продаж (показывает сколько рублей чистой прибыли получено с каждого рубля реализации);

Оа = ВР / ТА — оборачиваемость активов (показывает количество оборотов всего оборотного капитала за анализируемый период);

Км = ТА / СК — коэффициент маневренности в одной из своих модификаций (показывает долю собственного капитала в финансировании оборотного капитала);

Коп = СК / ВА — коэффициент общей платежеспособности (показывает долю собственного капитала в имуществе фирмы).

Выбор именно этих факторов обусловлен двумя причинами:

во-первых, влияние данных факторов на рентабельность активов фирмы экономически очевидно;

во-вторых, получить значения показателей можно непосредственно по данным внешней финансовой отчетности.

Обозначим: ПП — х1;

Оа — х2;

Км — х3;

Коп — х4;

тогда

Y = х1 * х2 * х3 * х4 .

Немного видоизменив формулу [145, 147], мы сможем выяснить степень влияния изменения других факторов на изменение рентабельности активов

| ЧП ЧП РР ЗПРП ТА Ра = —— = —— * ———–– * ———–– * —— , ВА РР ЗПРП ТА ВА |

где

показатели:

РР — результат от реализации;

ЗПРП — затраты на производство реализованной продукции;

ТА — текущие активы фирмы;

ВА — всего активов или валюта баланса;

факторы:

Кип = ЧП / РР — коэффициент использования прибыли (показывает какая часть дохода от реализации может быть пущена на выплату дивидендов и на пополнение фондов накопления);

Ррп = РР / ЗПРП — рентабельность реализованной продукции (показывает сумму дохода на каждый рубль, вложенный в производство реализованной продукции);

Оп = ЗПРП / ТА — количество оборотов текущих активов в процессе производства реализованной продукции;

Са = ТА / ВА — структура активов фирмы (показывает какаю часть активов фирмы составляют оборотные средства).

Обозначим: Кип — х1;

Ррп — х2;

Оп — х3;

Са — х4;

тогда

Y = х1 * х2 * х3 * х4 .

Помимо анализа рентабельности всех вложений фирмы можно провести анализ отдачи на каждый рубль собственных средств или анализ рентабельности собственного капитала.

Факторный анализ рентабельности собственного капиталаФакторный анализ рентабельности собственного капитала проводится на основе так называемой Dupont-формулы, устанавливающей взаимосвязь между рентабельностью собственного капитала и тремя основными финансовыми показателями предприятия: прибыльностью продаж, оборачиваемостью всех активов и финансовым рычагом в одной из его модификаций [157]

| ЧП ВР ВА Рск = —— * —— * —— , ВР ВА СК |

где

показатели:

ЧП — чистая прибыль;

ВР — выручка от реализации продукции без НДС;

ВА — всего активов;

СК — собственный капитал;

факторы:

ПП = ЧП / ВР — прибыльность продаж;

Оа = ВР / ВА — оборачиваемость всех активов;

ФР = ВА / СК — коэффициент капитализации, показывающий структуру источников (пассивов).

Обозначим: ПП — х1;

Оа — х2;

ФР — х3;

тогда

Y = х1 * х2 * х3 .

Анализ вероятности банкротстваВероятность банкротства предприятия — это одна из оценочных характеристик текущего состояния и обстановки на исследуемом предприятии. Проводя анализ вероятности ежемесячно, руководство предприятия или технологической цепочки может постоянно поддерживать вероятность на низком уровне. Поскольку вероятность зависит от ряда показателей, то для положительного результата необходимо следить не за каким-то одним, а за несколькими основными показателями одновременно.

Показатель вероятности банкротства получил название показателя Альтмана по имени своего создателя.

Суть метода заключается в следующем:

составляется аддитивная модель вида:

Y=,

где

Y — результирующая функция;

X — вектор факторов.

Значение параметра Y определяется с помощью уравнения, переменные которого отражают некоторые ключевые характеристики анализируемой фирмы — ее ликвидность, скорость оборота капитала и т. д. Если для данной фирмы коэффициент превышает определенную пороговую величину, то фирма зачисляется в разряд надежных, если же полученный коэффициент ниже критической величины, то финансовое положение такого предприятия внушает опасения и выдавать кредит ей не рекомендуется.

В формуле Альтмана используются пять переменных:

х1 = ТА / ВБ — отношение оборотного капитала к сумме активов фирмы;

х2 = ДК / ВБ — отношение нераспределенного дохода к сумме активов;

х3 = Посд / ВБ — отношение операционных доходов (до вычета процентов и налогов) к сумме активов;

х4 = УК / ВБ — отношение рыночной стоимости акций фирмы к общей сумме активов;

х5 = ВР / ВБ — отношение суммы продаж к сумме активов.

В модели Альтмана применяется метод множественного дискриминантного анализа. Классификационное “правило”, полученное на основе уравнения, гласило:

если значение Y меньше 1,767, то фирму следует отнести к группе потенциальных банкротов;

если значение Y больше 1,767, фирме в ближайшей перспективе банкротство не угрожает.

Для оценки финансовой устойчивости можно пользоваться следующей формулой, адаптированной к российской терминологии [158, 164]:

.

Степень близости предприятия к банкротству определяется по шкале, представленной на рис. 2.8.

| Значение Y | Вероятность банкротства |

| менее 1.8 | очень высокая |

| от 1.81 до 2.7 | высокая |

| от 2.71 до 2.99 | средняя |

| от 3.0 | низкая |

Рис. 2.8. Шкала вероятности банкротства

Принимая во внимание, что формула расчета Y в представленном здесь виде отличается от оригинала (в частности, вместо уставного капитала (УК) в оригинальном варианте используется рыночная стоимость акций — неопределяемый сейчас для большинства показатель) рекомендуется снизить верхнюю границу “очень высокой” степени вероятности банкротства до 1.

При ретроспективном анализе предприятия следует обращать внимание не столько на шкалу вероятностей банкротства, сколько на динамику этого показателя.

Показатель вероятности банкротства является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость.

На этом этап контроля заканчивается. После него наступает самый главный этап в цикле — формирование управляющего воздействия.

2.3. Обоснование управляющего воздействия по данным статистического анализа эффективности функционирования технологической цепочкиФормирование управляющего воздействия является завершающим этапом цикла корпоративного управления. Процесс формирования управляющего воздействия сводится к следующей последовательности действий:

оценка исходной информации;

формирование списка альтернативных управляющих воздействий;

обоснование критерия выбора альтернативы;

выбор альтернативы;

анализ последствий конкретного управляющего воздействия;

принятие решения на управляющее воздействие;

доведение решения до низовых звеньев;

контроль за выполнением решения.

Таким образом, данный этап цикла является промежуточным между двумя циклами, поскольку выбор той или иной альтернативы сопряжен с новым планированием, организацией, мотивацией, и контролем.

В ситуации с ТЦ у менеджера существует примерно следующий список альтернативных управляющих воздействий в целях корректировки плана реализации проекта:

на уровне структурного плана — замена предприятия-узкого места другим предприятием, на которое будут возложены функции заменяемого;

на уровне календарного плана — пересмотр продолжительности каждого этапа (сокращение или увеличение продолжительности);

на уровне финансового плана — пересмотр финансовых потоков (перераспределение доходов пропорционально затратам).

Обоснование критерия выбора альтернативы не проводится: основной критерий — повышение эффективности функционирования ТЦ в целом.

Анализ последствий принятия решения проводится оценочным методом: сравниваются эффективности ТЦ в результате принятия каждой из альтернатив, выбирается та альтернатива, которая дает наибольший выигрыш при наименьших затратах.

ГЛАВА 3. факторный анализ эффективности КОРПОРАТИВНОГО УПРАВЛЕНИЯ НА ПРИМЕРЕ ФПГ «СЛАВЯНСКАЯ БУМАГА» 3.1. Описание ситуацииВ данной главе рассматривается реальная программа, реализованная в ФПГ “Славянская бумага”, по производству 50 млн. штук школьных тетрадей.

Для производства тетрадей необходимо создать технологическую цепочку, которая обеспечит глубокую переработку сырья, необходимый объем производства и качество продукции. Необходимо учитывать, что для производства 50 млн. штук тетрадей необходимо произвести:

Похожие работы

... и оценка работы Корректирующие меры Рис. 1.5. Этапы процесса управления по целям Глава 2. Методика применения статистических методов в управлении корпоративными финансами. 2.1. Применение статистических методов при проведении анализа финансового состояния предприятий финансово-промышленной группыАнализ финансового состояния предприятия состоит из нескольких разделов: анализ прибыльности, ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

0 комментариев