НОВАЯ ЕВРОПЕЙСКАЯ ВАЛЮТА И ЕЕ ПЕРСПЕКТИВЫ

ЕВРО И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ РОССИИ

ПРАВОВЫЕ ВОПРОСЫ ОПЕРАЦИЙ С ЕВРО В РОССИИ

ИСПОЛЬЗОВАНИЕ ЕВРО ВО ВНЕШНЕТОРГОВЫХ РАСЧЕТАХ

ВНЕШНИЙ ДОЛГ И ВНЕШНИЕ ЗАИМСТВОВАНИЯ

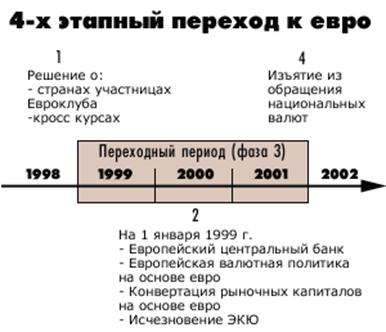

Наш долг в ЭКЮ, составлявший на конец 1998 г. немногим более 3,7 млрд. долл., автоматически конвертирован в евро в соотношении 1:1

КУРСОВАЯ ПОЛИТИКА И ПОЛИТИКА РЕЗЕРВОВ

ЕВРО И ВАЛЮТНЫЕ ОТНОШЕНИЯ В РАМКАХ СНГ

ЗАКЛЮЧЕНИЕ

Навигация

Наш долг в ЭКЮ, составлявший на конец 1998 г. немногим более 3,7 млрд. долл., автоматически конвертирован в евро в соотношении 1:1

Новая европейская валюта и ее перспективы

88777

знаков

5

таблиц

1

изображение

1. Наш долг в ЭКЮ, составлявший на конец 1998 г. немногим более 3,7 млрд. долл., автоматически конвертирован в евро в соотношении 1:1.

2. Судьба российского долга в немецких марках, французских франках и других национальных валютах стран, входящих в Экономический и валютный союз, в сумме 46,3 млрд. долл. (по состоянию на конец 1998 г.) также предрешена. По условиям введения единой европейской валюты все контракты, требования и обязательства, выраженные в национальных валютах стран ЭВС, по истечении трех лет автоматически подлежат переводу в евро по согласованным и официально зафиксированным конверсионным курсам.

Вместе с тем стороны, не дожидаясь окончания трехлетнего переходного периода, могут выступить с инициативой перевода долга и/или процентных платежей в евро. Правда, на пути подобных инициатив имеется ряд препятствий. Хотя нормативные документы ЕС, касающиеся единой европейской валюты, в принципе не лишают должника права обращаться и требовать от кредитора пересмотра валюты договора (см. статью 8 (4) Регламента Совета о введении евро), этими же документами установлен незыблемый принцип преемственности и неизменности контрактов и договоров. Опираясь на это положение, любая страна-кредитор на законном основании может воспротивиться досрочному пересмотру валюты кредитного договора. Вместе с тем экономическая (и политическая) целесообразность со временем будет делать кредиторов все более заинтересованными в переходе на евро.

При изменении валюты государственного долга те же документы ЕС обязывают страну-кредитора в интересах соблюдения определенной системы в своей политике и исходя из положений международного права о компетенции государственных органов в области законодательства о деньгах позволять конвертацию лишь на основе решения центрального правительства. Подобная процедура может затягиваться на многие месяцы. Характерно, что в течение первого полугодия 1999 г. российская сторона, по данным Министерства финансов, не ставила перед своими европейскими кредиторами вопрос о переводе долга из соответствующих национальных валют в евро и сама не получала подобных предложений от кредиторов.

Вместе с тем в ряде случаев досрочный пересмотр валюты кредитного договора может стать возможным и целесообразным. Так, открытым остается вопрос о процентных платежах по ранее осуществленным суверенным и квазисуверенным заимствованиям в регионе евро. Действительно, если полученные Правительством Российской Федерации займы, например, у Италии и Германии имеют разные процентные ставки (плавающие процентные ставки — особый случай), а условия выплаты в основном совпадают (что отражает скоординированную политику предоставления займов или гарантий кредитов, в том числе в рамках ОЭСР), то уже сейчас, а с января 2002 г. — совершенно очевидно возникнут сомнения в юридической оправданности и обоснованности такой ситуации. Правовые акты ЕС по введению евро, в основном рассчитанные на коммерческий оборот, не дают ответа на вопрос о судьбе процентных платежей по такого рода государственным заимствованиям. Очевидно, Российской Федерации следовало бы вступить в переговоры с партнерами из “зоны евро” по этому правовому вопросу, имеющему важное экономическое значение.

3. Что касается российского долга европейским кредиторам, номинированного в долларах, то введение евро само по себе не создает никаких оснований для его конвертации в новую валюту. Пересмотр соответствующих кредитных договоров возможен лишь в обычном порядке при наличии обоюдной заинтересованности сторон. Заинтересованность российской стороны при падающем курсе евро очевидна. Но тот же фактор в равной степени определяет незаинтересованность кредиторов. К тому же курсовая конъюнктура переменчива. Как уже отмечалось, в долгосрочном плане следует ожидать повышения курса евро по отношению к доллару, которое неизбежно сведет на нет большую часть полученных от конвертации выгод. В силу этих причин вопрос о переводе части российского государственного долга из долларов в евро в практической плоскости пока не стоит.

Общая линия Российской Федерации в отношении замены доллара на евро в наших долговых обязательствах должна выстраиваться постепенно, с учетом практики международного использования новой мировой валюты, в том числе и в операциях по государственным внешним заимствованиям. Кстати, именно такую осторожную позицию по отношению к евро занял Китай, который намерен определиться в вопросах использования евро в роли мировой валюты только на основе трехлетнего опыта его функционирования.

Следует особо подчеркнуть, что любые шаги по переводу российского государственного долга в евро возможны лишь в строгой увязке с общей тактикой на переговорах о реструктуризации задолженности.

Самостоятельный сегмент российского внешнего долга составляет задолженность российских компаний и коммерческих банков. Она образовалась в основном в 1997—1998 гг., причем значительную ее часть (свыше 40%) составляют кредиты в немецких марках, которые должны быть переоформлены в евро. Эта группа российских должников по иностранным кредитам в силу характера своей деятельности постоянно связана с кредиторами, самостоятельно решает возникающие долговые проблемы.

В более сложном положении находится другая группа российских должников — компании и предприятия. Их задолженность образовалась преимущественно из коммерческих долгов, сделанных в конце 80-х — начале 90-х годов. В соответствии с Заявлением Правительства Российской Федерации от 1 октября 1994 года “О переоформлении коммерческой задолженности бывшего СССР перед иностранными кредиторами” урегулированием этой части внешнего долга Российской Федерации должны заниматься Министерство финансов, Министерство торговли и Внешэкономбанк. Соответствующие переговоры ведутся с 14 “страновыми” клубами. Отсутствие прогресса в этой области и особенно резкое падение кредитного рейтинга России после 17 августа 1998 г. существенно осложняют обращение российских компаний на западноевропейский фондовый рынок, где введение евро повысило относительное значение кредитных рисков и, следовательно, требования рынка к дебиторам.

Появление единой европейской валюты требует пересмотра стратегии России относительно новых заимствований. Можно предположить, что в перспективе объем долларовых кредитов в наших операциях на мировом рынке ссудных капиталов сократится и соответственно увеличатся масштабы обращения на объединенный европейский финансовый рынок в силу подробно рассмотренных выше причин (в частности, более низких по сравнению с другими регионами процентных ставок). На возможности использования евро в кредитных операциях повлияет также обычная практика, когда при выборе валюты займа предпочтительной является позиция кредитора. Немецкие и другие кредиторы из стран Евросоюза совершенно определенно станут теперь настаивать на преимущественном использовании евро.

Похожие работы

... Маастрихте в 1992 г. главами государств-членов ЕВС было принято принципиальное решение о поэтапном реальном формировании Экономического и валютного союза, основанного прежде всего на введении единой европейской валюты. В процессе построения ЭВС в качестве главных стратегических целей были названы «независимая единая денежно-кредитная политика, направленная на поддержание ценовой стабильности, и ...

... » на мировых финансовых рынках воцарилась уверенность, что ЕВРО все же появится, и появится вовремя. 1.3 Проблемы, связанные с развитием ЕВС Одним из основных рисков для евро как новой международной валюты является то, что за ним стоит не единое государство с четко выраженными интересами и целями, а несколько государств, различающихся по экономическому и политическому весу, по культурным и ...

... будет, таким образом, отражать, как рынок оценивает риск невыполнения обязательств, хотя требования, связанные с критериями конвергенции, должны свести до минимума подобные различия. Возрастает значимость европейских валют в международных портфелях ценных бумаг - их доля в 1981-1995 гг. почти удвоилась, достигнув 37%. Растущий спрос на "евро"-активы будет, вероятно, сопровождаться увеличением их ...

... вызывая никаких национальных ассоциаций. Против сохранения названия экю решительно выступала Германия, утверждая, что за ним в общественном сознании будет тянуться шлейф прошлых неудач европейской валютной интеграции, валютных кризисов и инфляции. Существовала и другая веская причина: аббревиатура совпадала с названием старинной французской монеты, чеканившейся в золотом и серебряном исполнении с ...

0 комментариев