НОВАЯ ЕВРОПЕЙСКАЯ ВАЛЮТА И ЕЕ ПЕРСПЕКТИВЫ

ЕВРО И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ РОССИИ

ПРАВОВЫЕ ВОПРОСЫ ОПЕРАЦИЙ С ЕВРО В РОССИИ

ИСПОЛЬЗОВАНИЕ ЕВРО ВО ВНЕШНЕТОРГОВЫХ РАСЧЕТАХ

ВНЕШНИЙ ДОЛГ И ВНЕШНИЕ ЗАИМСТВОВАНИЯ

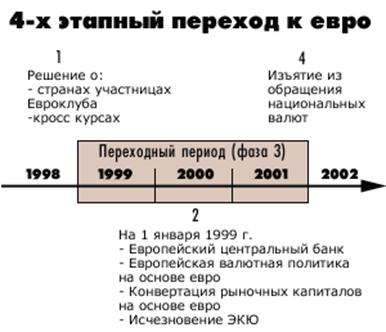

Наш долг в ЭКЮ, составлявший на конец 1998 г. немногим более 3,7 млрд. долл., автоматически конвертирован в евро в соотношении 1:1

КУРСОВАЯ ПОЛИТИКА И ПОЛИТИКА РЕЗЕРВОВ

ЕВРО И ВАЛЮТНЫЕ ОТНОШЕНИЯ В РАМКАХ СНГ

ЗАКЛЮЧЕНИЕ

Навигация

ЕВРО И ВАЛЮТНЫЕ ОТНОШЕНИЯ В РАМКАХ СНГ

Новая европейская валюта и ее перспективы

88777

знаков

5

таблиц

1

изображение

8. ЕВРО И ВАЛЮТНЫЕ ОТНОШЕНИЯ В РАМКАХ СНГ

Введение евро затрагивает не только Россию, но и все другие государства СНГ, имеет непосредственное отношение к перспективам развития интеграционных процессов в “постсоветском” пространстве. Какие уроки для СНГ содержит история валютной интеграции в Западной Европе? Следует ли государствам СНГ принять какие-либо скоординированные меры в связи с появлением евро?

Главные уроки, которые государства СНГ могут извлечь из западноевропейского опыта, сводятся к следующему:

· Валютная интеграция — не автоматический процесс, она является продуктом политической воли и настойчивых усилий национальных государств, которые при этом могут привести к успеху лишь в том случае, если они экономически обоснованны.

· Валютной интеграции обязательно предшествует интеграция социально-экономическая: гармонизация национального законодательства и развитие интеграционного права, устоявшееся переплетение национальных экономик, утверждение однотипной модели социально-экономических отношений, наличие интегрированного общего рынка и таможенного союза.

· Непреложной предпосылкой валютной интеграции являются полная монетизация национальных экономик, оздоровление национальных финансовых систем и создание на этой основе стабильных свободно конвертируемых национальных валют. Решение этих задач входит в круг исключительной ответственности национальных государств.

· Объединение денежных рынков предполагает и объединение финансовых рынков, полную либерализацию движения капиталов между странами-участницами.

· Валютный союз может быть прочным лишь при условии высокого уровня конвергенции текущих экономических показателей участвующих в нем стран: низкой инфляции, сбалансированных государственных бюджетов, надежно контролируемого государственного долга, сходных процентных ставок, устойчивых обменных соотношений между национальными валютами.

Очевидно, что государствам СНГ, поставившим перед собой задачу экономической и валютной интеграции, предстоит пройти большой путь во всех этих областях. На данном этапе практический интерес для них представляет опыт Европейского платежного союза (1950—1958 гг.), который в свое время помог странам Западной Европы преодолеть валютные ограничения в развитии взаимной торговли, обеспечить стабильность национальных валют и подготовить условия для перехода к их полной конвертируемости.

Что же касается координации валютной, в частности, курсовой политики, то, как показал опыт самого Евросоюза, ее проведение шло параллельно или вслед за достижением определенной синхронности в развитии основных экономических процессов, выравниванием экономических условий, созданием совместимой правовой базы и т.д. Валютная интеграция является высшим, завершающим этапом интеграционных процессов в реальной экономике, а предшествующая ей координация курсовой политики закладывает основы для будущего валютного механизма.

При достижении определенного уровня развития механизмов СНГ задача проведения согласованной политики по отношению к ключевым валютам, в том числе евро, по-видимому, встанет в практической плоскости. Однако в настоящее время нельзя говорить о том, что созданы необходимые условия, обеспечивающие эффективность такой координации, даже применительно к России, Белоруссии и Украине, сохранившим достаточно тесное переплетение экономических связей.

В свете этого представляется вполне оправданным, что в настоящее время отдельные страны СНГ пока ориентируются на проведение самостоятельной политики курсообразования своих валют в отношении к евро. Положение может измениться лишь в том случае, если межстрановые договоренности приведут к либерализации финансовых потоков. Тогда необходимость четкой курсовой координации станет достаточно острой, поскольку без нее могут возникать неоправданные возможности для валютного арбитража и спекулятивного перелива финансовых ресурсов, дестабилизирующих валютный и финансовый рынки.

Очевидно, что тесная взаимосвязь ряда стран СНГ с российским рынком и сами масштабы этого рынка предполагают ведущую роль рубля в их экономических и валютно-финансовых отношениях. Однако, учитывая нынешнее неблагополучное положение в экономике России, в самом движении курса рубля заложены определенные конъюнктурные факторы. Поэтому говорить о привязке курсообразования валют стран СНГ к рублю было бы некорректно, поскольку это означало бы перенос этих факторов посредством курса на внутренние цены и в итоге на экономику этих стран в целом. Этот перенос, конечно, неизбежен, но он должен регулироваться с целью достижения определенной оптимальности.

В то же время нецелесообразной представляется и перспектива жесткой привязки курсов валют стран СНГ либо к доллару, либо к евро, так как это также предполагает (в экономическом плане) перенос экономических проблем США или ЕС на основные параметры ценовой и курсовой политики в странах СНГ, а в политическом плане означает, что контуры такой политики будут задаваться центральным банком “страны-якоря”.

Одной из важнейших предпосылок оптимального, экономически обоснованного выбора странами СНГ международных валют для осуществления внешних платежей является нормализация их взаиморасчетов. Несовершенство валютных рынков СНГ толкает взаимный товарообмен в сторону натурализации через расширение бартерной торговли. Представляется, что преодолению кризиса в расчетах могла бы содействовать государственная поддержка. Так, в частности, условия конвертации национальных валют должны быть обеспечены договоренностями центральных банков стран СНГ с целью поощрения действующих сегментов национальных валютных рынков для “мягких” валют.

Пробные котировки российского рубля к белорусскому рублю на базе согласованной методики двух центральных банков в последующем могут быть распространены на большее число участников. Чтобы избежать случайного, опосредованного (а потому не всегда имеющего под собой экономическую основу) характера таких котировок, введению предлагаемой системы должно предшествовать построение индексов эффективных курсов, учитывающих основные экономические показатели. По существу, именно в этом направлении идет решение органов валютного регулирования Белоруссии и России об избрании в качестве ориентира котировок Банка России, которые предполагается использовать и внутри Белоруссии. При достижении большей курсовой стабильности и выравнивании экономического положения от этой практики можно будет отказаться, перейдя на непосредственное котирование валют между собой.

Похожие работы

... Маастрихте в 1992 г. главами государств-членов ЕВС было принято принципиальное решение о поэтапном реальном формировании Экономического и валютного союза, основанного прежде всего на введении единой европейской валюты. В процессе построения ЭВС в качестве главных стратегических целей были названы «независимая единая денежно-кредитная политика, направленная на поддержание ценовой стабильности, и ...

... » на мировых финансовых рынках воцарилась уверенность, что ЕВРО все же появится, и появится вовремя. 1.3 Проблемы, связанные с развитием ЕВС Одним из основных рисков для евро как новой международной валюты является то, что за ним стоит не единое государство с четко выраженными интересами и целями, а несколько государств, различающихся по экономическому и политическому весу, по культурным и ...

... будет, таким образом, отражать, как рынок оценивает риск невыполнения обязательств, хотя требования, связанные с критериями конвергенции, должны свести до минимума подобные различия. Возрастает значимость европейских валют в международных портфелях ценных бумаг - их доля в 1981-1995 гг. почти удвоилась, достигнув 37%. Растущий спрос на "евро"-активы будет, вероятно, сопровождаться увеличением их ...

... вызывая никаких национальных ассоциаций. Против сохранения названия экю решительно выступала Германия, утверждая, что за ним в общественном сознании будет тянуться шлейф прошлых неудач европейской валютной интеграции, валютных кризисов и инфляции. Существовала и другая веская причина: аббревиатура совпадала с названием старинной французской монеты, чеканившейся в золотом и серебряном исполнении с ...

0 комментариев