Навигация

Общие причины неплатежеспособности

77891

знак

4

таблицы

2

изображения

1.3. Общие причины неплатежеспособности.

Представляется очевидным, что неплатежеспособность прямо пропорциональна объему обязательств Действительно, абсолютно платежеспособным является предприятие, капитал которого полностью является собственным, а обязательства отсутствуют.

Так как обязательства возникают всегда (например по налогам), это означает, что данное предприятие с опережением (авансом) исполняет свои обязательства Оно никому не должно, и вопрос о его неплатежеспособности просто не возникает.

В то же время предприятие может абсолютно не иметь собственного капитала, работать целиком на заемных средствах и оставаться платежеспособным Все зависит от выручки.

Например, предприятие, не имея ни единицы собственного капитала, работает целиком на заемных средствах в объеме 1 000 условных единиц Но если его среднедневная выручка равна 100 единицам, оно успевает рассчитаться с кредиторами за 10-дневный цикл и никаких проблем с его платежеспособностью у кредиторов не возникает.

Таковое справедливо, однако, если кредиторов устраивает 10-дневный цикл, т.е. они склонны отпускать свои средства и товары в ссуду на 10 дней.

Из вышеприведенного примера следует, что неплатежеспособность прежде всего обратно пропорциональна выручке. Чем меньше выручка, тем выше неплатежеспособность (естественно, при наличии обязательств).

В общем и целом неплатежеспособность предприятия как тенденция прямо пропорциональна объему обязательств и обратно пропорциональна величине среднедневной выручки.

Если за определенный период темпы роста обязательств были выше темпов прироста выручки, то предприятие продвинулось в направлении роста неплатежеспособности.

В общем случае причинами неплатежеспособности являются факторы, влияющие на:

снижение или недостаточный рост выручки;

опережающий прирост обязательств.

Замедление темпов роста выручки либо ее абсолютное снижение наблюдается при:

затоваривании, когда рынок снижает спрос на продукцию из-за ее неудовлетворительного качества, высокой цены или снижения на нее потребности;

растущем невозврате платежей за отгруженную продукцию, когда предприятие работает с ненадлежащим покупателем или не свободно в выборе надлежащего;

сужении рынка за счет ограничения на него доступа путем ввода запретов, квот, таможенных барьеров и т.д.

Иными словами, здесь простые причины: или не берут продукцию (услуги) или берут, но не платят, или не пускают на рынок.

Опережающий темп прироста обязательств наблюдается в случаях, когда:

предприятие осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки. Здесь может быть и разрыв между сегодняшними вложениями и завтрашним приростом выручки. Так, например, Московский нефтеперерабатывающий завод за счет роста задолженности бюджету и кредиторам на сумму порядка 1 трлн. руб. выстроил и ввел установку по производству газопропилена. С вводом установки в конце 1995 г. выручка предприятия приросла более чем на миллиард рублей в день;

предприятие загружает производство избыточными (неработающими) запасами, которые не увеличивают объемов производства и выручки;

предприятие наращивает средства в расчетах (сумма раздела III активов баланса), которые практически не имеют отношения к выручке;

предприятие несет убытки.

Данный комплекс общих причин неплатежеспособности характерен для всех предприятий, испытывающих трудности своевременного расчета по своим обязательствам, независимо от страны производства и рынка.

Ситуация особо усугубляется, когда отсутствует планирование и управление денежными потоками.

В общем и целом причины неплатежеспособности могут быть сведены к двум основным:

отставанию от запросов рынка (по предлагаемому ассортименту, по качеству, по цене и т.д.). В этом случае можно говорить о болезни бизнеса;

неудовлетворительному финансовому руководству предприятием, когда оно избыточно отягощается обязательствами. В данном случае можно говорить о болезни финансового управления или менеджмента.

Первый случай наиболее наглядно отражается на выручке, второй — на приросте массы обязательств.

1.4. Особые причины неплатежеспособности и возможного банкротства российских предприятий.

Рыночная экономика, т.е. экономика, когда товары производятся и распределяются не в плановом порядке, а благодаря частной инициативе независимых предпринимателей, ориентированных на спрос потребителей, доказала свою жизнеспособность на протяжении длительного времени, поскольку она:

изначально ориентирована на платежеспособный спрос потребителей;

основана на частной инициативе предпринимателей, вынужденных в целях максимизации своих доходов ориентироваться на потребителей (рынок) и на снижение собственных издержек. Отсюда стимулы технического прогресса, эффективности производства и т.д.;

предполагает конкурентную борьбу предпринимателей и отсев или банкротство тех, кто отстает от растущих запросов рынка по качеству и ассортименту товаропредложения, а также по уровню собственных издержек.

Социалистическая административно-плановая экономика также всегда претендовала на высокую эффективность. И она действительно оказывалась высокоэффективной, когда концентрировалась на крупных политико-экономических задачах (выход в космос, строительство крупного предприятия, создание наиболее эффективных видов вооружений и т.д.). В то же время в сфере производства товаров для населения, для массовых потребителей плановая экономика всегда предлагала рынку ограниченный ассортимент, как правило, невысококачественных товаров, изготавливаемых по устаревшим технологиям.

Фактически плановая экономика не столько ориентировалась на рынок, сколько навязывала ему продукты медленно обновляемых производств и технологий, не оставляя потребителям другого выбора.

Современная российская экономика накануне ее реформирования именовалась экономикой развитого социализма. Она формировалась многие десятки лет и обрела ряд специфических характеристик, совершенно неведомых рыночной экономике.

1. В отличие от рыночной экономики, где предприятия создаются и находят свое место на карте страны как продукт инициативы предпринимателей, заинтересованных в доходах от открывающихся рынков, российская экономика в основном была выстроена после 30-х годов на основе централизованных планов из расчета единых и достаточно низких энергетических и транспортных тарифов.

Предприятия строились очень крупными и, в силу этого, негибкими. Каждое предприятие обычно специализировалось на своих производственных функциях. Дублирования (и потенциальной конкуренции) допускалось очень мало.

В результате создалась сеть очень больших, малогибких предприятий с высокой степенью монополизма, с высокой энергоемкостью и значительной зависимостью от транспортной сети. Многие из них оказались совершенно неконкурентоспособными, когда на российский рынок стали поступать импортные товары.

2. Если в одни предприятия вкладывалось избыточно много средств, другие из-за дефицита капитальных вложений едва развивались. В результате накопилась достаточно высокая доля откровенно устаревших предприятий — малопроизводительных шахт, чугунолитейных заводов. К сожалению, многие такие предприятия являются градо- и поселкообразующими, однако в условиях рынка они оказались лишними.

3. Очень многие

заводы строились

как универсальные

производства

для выпуска

единичных и

малосерийных

изделий. В такие

заводы не встраивался

конвейер или

производственный

поток. Подобные

заводы, которые

можно назвать

заводами-конгломератами,

представляют

из себя по сути

большую хорошо

оснащенную

мастерскую,

не способную,

однако, производить

прибыль. В условиях

рынка такие

предприятия

также оказались

неконкурентоспособными.

4. Социалистическая

экономика

изобрела особые

формы предприятий,

которые нигде

в мире не существовали,

например, колхозы

и совхозы, которые

заняли целые

хозяйственные

ниши.

В Великобритании

семейная ферма,

специализирующаяся

на производстве

молока, содержит

и доит 75 коров

с удоем не менее

5500 л в год. На такой

ферме весь цикл

работ осуществляют

два или максимум

три человека

с производительностью

от 130 до 200 тыс. л

в год на человека.

В

России сегодня

средний колхоз

имеет стадо

в 300 — 400 коров со

средним удоем

2500 л. в год. Производительность

каждого из

занятых 250 чел.

примерно от

3 до 4 тыс. л в год.

Очевидно, что колхозы и совхозы в своей массе, за исключением особо преуспевших хозяйств, неконкурентоспособны в условиях свободы импорта продуктов.

Однако реальная перестройка сельского хозяйства на фермерский способ производства потребует таких гигантских усилий и вложений, которые в сегодняшних условиях государство не готово даже осмыслить.

Социалистическая экономика всегда отличалась высоким уровнем милитаризации, большим количеством оборонных и работающих на оборонные нужды предприятий, где производство гражданской продукции, так называемых товаров народного потребления, составляло очень небольшой удельный вес.

Снижение государственного оборонного заказа поставило такие предприятия в очень сложное положение.

Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его условными государственными и экономическими границами.

Более того, закладывались и реализовывались схемы межгосударственной кооперации, когда изделие или узел машины производились в одной стране, а сборка — в другой.

Сегодня в результате процесса обособления стран СЭВ и бывших республик СССР многие российские предприятия потеряли десятилетиями складывавшиеся хозяйственные связи, что не могло быть немедленно восполнено из российских источников.

Социалистическая административно-плановая экономика выработала такую экономическую среду и менталитет, последствия которых еще долгие годы будут проявлять себя в экономических решениях управляющих.

В 1930—1950 гг. вообще не существовало понятия прибыли. Доходы предприятий изымались в полном объеме, еще в момент отгрузки предприятиями продукции. На верхних уровнях управления народным хозяйством эти доходы складывались и перераспределялись. Частично они возвращались на предприятия, но не как заработанное, а как полученное.

Предприятия получали капитальные вложения, фонд заработной платы и так вплоть до суммы командировочных расходов, т.е. фактически были поставлены в условия жесткой сметы расходов, которая никогда не увязывалась с реальной прибыльностью предприятия.

Соответственно развился менталитет, ориентированный:

исполнять планы и сметы, но не обученный навыкам управления финансами;

при любом подходящем случае просить у государства, считая это естественным правом;

тратить заработанное и полученное на то, что раньше особо не допускалось или сдерживалось (на инвестиции, элементы внешней роскоши — иномарки, стильную мебель, на загранкомандировки и т.п.). Иными словами, многолетние сдерживание и вынужденный аскетизм подспудно породили тягу к расточительству, которая проявила себя, как только представились соответствующие условия.

Вся эта совокупность специфических характеристик определила особую предрасположенность многих российских предприятий к кризису и предбанкротным явлениям в условиях реформирования экономики.

Непосредственному началу рыночных реформ в России предшествовал краткосрочный период первоначального становления частных коммерческих структур. Доходы очень многих из них основывались на ценовых ножницах между установленными государственными ценами на продукцию и фактическими рыночными.

Рыночные цены стали ориентиром для предприятий в условиях отмены государственного регулирования цен в 1992 г.

По отдельным видам продукции цены превысили мировой уровень. Это породило затоваривание либо отгрузку товаров без предоплаты с высоким риском, что они не будут вовремя оплачены.

Широкое распространение получили расчеты по так называемому бартеру, когда стороны обмениваются товарами без денежных расчетов, хотя при этом возникают налоговые обязательства и не образуется средств даже на оплату труда.

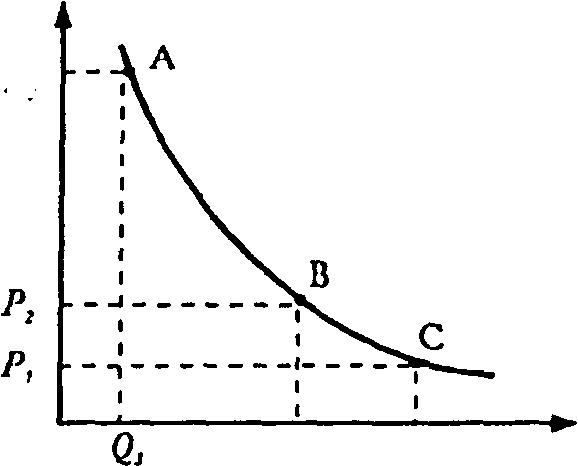

Фактически при господстве монополий — предприятий-гигантов, не имевших на внутреннем рынке конкурентов, был спровоцирован интерес к росту доходов предприятий за счет роста цен на продукцию при пониженных объемах производства. Это привело к резкому росту цен и одновременному снижению объемов производства, начиная с января 1992 г.

Россия фактически

подтвердила

положение

экономической

теории о том,

что в условиях

монополии при

отсутствии

рыночного

регулирования

цеп

колебаниями

спроса и предложения

и государственного

контроля за

ценами

неизбежны

рост цен и

одновременно

сокращение

объемов производства.

Подобная ситуация отражена на рис. 1.1.

Рисунок1.1 Динамика цен в условиях несовершенной конкуренции

Спад промышленного производства к середине 1994 г. приобрел структурный характер. Одновременно с сокращением производства отдельных видов продукции стала наблюдаться стабилизация выпуска продукции других видов. Такая ситуация в промышленности имела место впервые с начала экономических реформ.

Рост цен и спад производства одновременно сопровождались прогрессивным ростом всех видов неплатежей и, прежде всего, между предприятиями.

В известной степени в формировании неплатежей участвовало государство, которое, продекларировав рыночные свободы производителей, в то же время обязывало их осуществлять обязательные поставки сельскому хозяйству, армии, завозить товары на Север при отсутствии реальных расчетов.

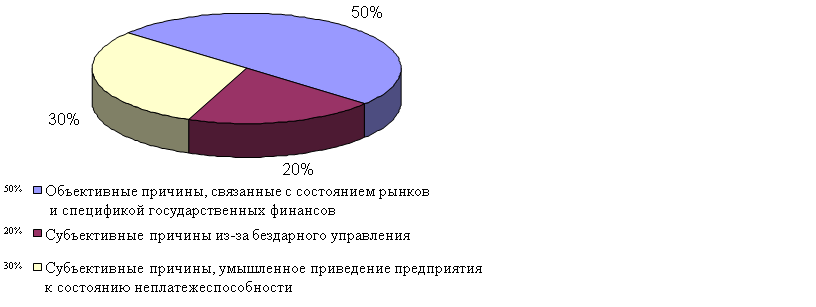

Однако, анализ объективных причин неплатежей не объяснял их столь высокого уровня. В этой связи несомненный интерес представляет анализ причин возникновения и развития неплатежей, проведенный сотрудниками Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе РФ совместно с рядом ведомств и, в том числе, силовых структур на 94 крупнейших предприятиях нефтедобычи, нефтепереработки и торговли нефтепродуктами.

Предприятия анализировались по состоянию на 01.07.94 г. Суммарный объем оборотных фондов обследованного комплекса предприятий составил 16,9 трлн. руб.

По масштабам это сопоставимо с 60% доходов федерального бюджета России за первое полугодие 1994 г.

Основные выводы доклада межведомственной комиссии Правительству Российской Федерации приводятся в приложении в конце данной главы.

Обследованный комплекс предприятий в отличие от других отраслей имел устойчивый сбыт продукции, был высокорентабелен, работал достаточно стабильно и практически в непрерывном режиме, обеспечивая наивысший уровень оплаты труда среди отраслей. Однако подавляющее большинство предприятий комплекса по своему финансовому состоянию было абсолютно неплатежеспособно.

Основная причина неплатежеспособности определялась составом оборотных средств, где абсолютно преобладал заемный капитал. Из-за этого предприятия регулярно оказывались перед выбором:

или расплачиваться своевременно по взятым обязательствам, но тогда ничего не оставалось на деятельность;

или продолжать деятельность, но тогда оплата по обязательствам оттягивалась на месяцы и годы.

Отрасль в самой малой степени пользовалась банковским кредитом и своей внешне благополучной деятельностью угнетала деятельность других предприятий (которые отдавали ей ресурсы), а также блокировала расходы бюджета и внебюджетных фондов.

Авторы исследования пришли к выводу, что наметился разрыв маршрутов товарных и денежных потоков, что затруднило валютно-экспортный контроль и сбор налогов, а также создало почву для многочисленных злоупотреблений.

Также были обнаружены многочисленные и разнообразные злоупотребления капиталом предприятий со стороны управляющих.

Основная черта обнаруженных злоупотреблении — в характерной тенденции не накапливать капитал, заставляя его работать лучше, а наоборот, безвозвратно его тратить либо перемещать в другие структуры.

Было выявлено множество случаев нерациональных трат на фоне неплатежеспособности, неплатежей бюджету: от многочисленных и явно избыточных зарубежных командировок, договоров с московскими лечебными учреждениями на лечение нефтяников (о чем те и не знали), до приобретения зарубежных самолетов и строительства теннисных кортов в г. Сочи.

Исследовался также характер использования оборотных средств.

Оборотные средства предприятий пдоразделяются на:

вложения в производство, где средства обслуживают производство и его нужды (запасы, инструменты, заделы, вложения в незавершенное производство; в готовую но нереализованную продукцию и т.д.);

вложения в расчеты, где средства обслуживают другие виды деятельности.

В доперестроечный период внепроизводственная часть оборотных фондов (расчетов) составляла 40—50% от производственной. То есть, если принять производственную часть за 100 условных единиц, то все оборотные фонды составляли 150 единиц (табл. 1.8 ).В исследуемый период ситуация резко изменилась.

Очевиден очень значительный рост оборотных средств, что никак не обусловлено производственной необходимостью, так как резко возрастают не вложения в производство, а отвлечения от него.

Основные виды отвлечения оборотных средств приведены в табл. 1.9, где для сравнения производственная часть оборотных фондов (вложения в производство) принята за 100 условных единиц.

Наиболее существенную роль в разбухании оборотных фондов играет дебиторская задолженность, или фактически товарные ссуды дебиторам.

Было обнаружено,

что при действительном

наличии в составе

дебиторской

задолженности

долгов армии,

сельского

хозяйства и

других "объективных"

задолженников

их влияние на

общую неплатежеспособность

в

значительной

степени преувеличивалось.

Распространенным использованием оборотных фондов стало содержание средств на валютном счете с последующим извлечением курсовой разницы.

В ряде случаев доходы от валютной курсовой разницы приближались по величине к доходам от основной деятельности.

Выявилась практика полного игнорирования заемного происхождения средств в обороте, когда чужие ресурсы, попадавшие в распоряжение предприятий, широко гспользовались в эгоистических целях текущего потребления.

Были отмечены многочисленные случаи, когда эксклюзивные фирмы увеличивали собственный капитал за счет использования и обслуживания оборотных фондов предприятий с заведомого согласия их руководителей В целом, оценивая результаты межведомственного анализа проблемы неплатежей, можно сделать вывод, что наряду с комплексом объективных причин роста неплатежей из-за разрушения единого экономического пространства бывшего СССР и соответственно СЭВ, сокращения госзаказа, необязательности государства по платежам из бюджета, неплатежи и соответственно неплатежеспособность многих российских предприятий в специфических условиях перехода от социалистической планово-административной экономики к рыночной были спровоцированы, с одной стороны, недостаточной компетентностью финансового руководства предприятий, а с другой, — частными интересами управляющих вывести часть капитала предприятий в сферу торгового оборота и иные непроизводственные сферы.

Все сказанное с особой актуальностью ставит проблемы антикризисного регулирования со стороны государства в изменившихся рыночных условиях.

ПУТИ ВЫХОДА ПРЕДПРИЯТИЯ ИЗ КРИЗИСА НА ПРИМЕРЕ ОАО «ОРЕНБУРГСКИЙ ЗАВОД РЕЗИНОВЫХ ТЕХНИЧЕСКИХ ИЗДЕЛИЙ»

Общая характеристика завода

"Оренбургский завод РТИ " представляет собой открытое акционерное общество специализирующееся на производстве и реализации резиновых технических изделий. Общество является юридическим лицом и действует на основании Устава и законодательства РФ. Устав предприятия зарегистрирован администрацией Промышленного района г. Оренбурга, распоряжением № 603 от 19.09.1993г., регистрационный номер 398. В новой редакции Устав зарегистрирован Оренбургской городской регистрационной палатой 23.12.96г., регистрационный номер 719.

Включено в Государственный реестр предприятий за № 5611000028 от 19.06.1996г. (см. приложение 1).

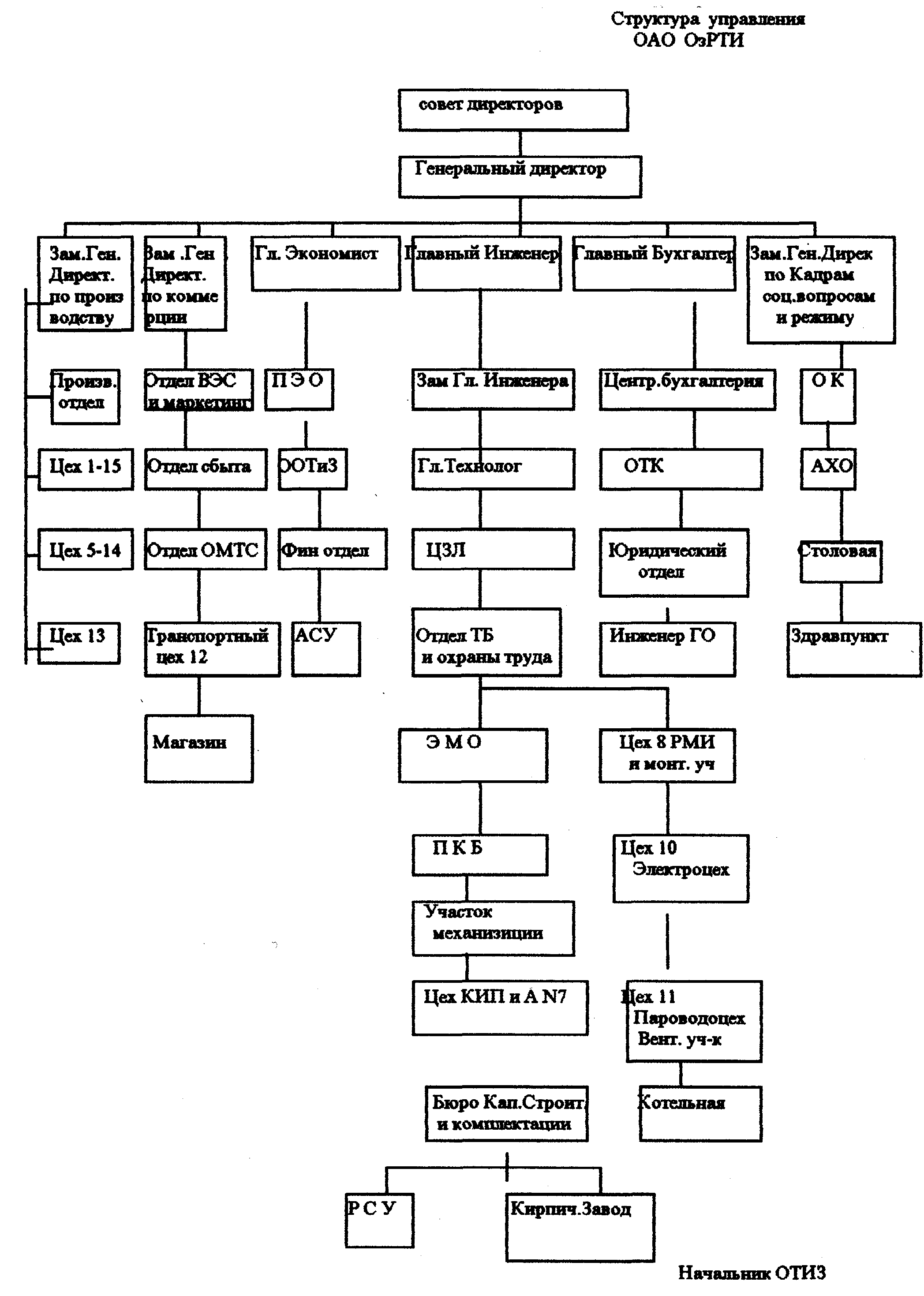

Далее приведена структура управления ОАО «Оренбургского завода резиновых технических изделий», генеральным директором которого в данный момент является Елистратов Сергей Васильевич, проводивший внешнее управление завода, выведший предприятие из экономического кризиса, и по итогам внешнего управления 24.04.99г единогласно избранный собранием акционеров завода на пост генерального директора.

Похожие работы

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

... хозяйственную деятельность и избежать объявление предприятия-должника банкротом с последующей его ликвидацией. 3. Анализ и оценка деятельности предприятия (на примере ОАО «Нижнекамскнефтехим») 3.1 Характеристика и основные экономические результаты деятельности предприятия ОАО "Нижнекамскнефтехим" – крупнейший в Европе комплекс нефтехимических производств, свыше 30 лет действующий на ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

0 комментариев