Навигация

Функции правительства, Министерства Финансов и НБ на рынке ГКО

39436

знаков

8

таблиц

7

изображений

1. Функции правительства, Министерства Финансов и НБ на рынке ГКО

Эмитентом ГКО является правительство РБ. Министерство финансов является генеральным агентом правительства. Непосредственно бумаги размещает финансовый агент – Национальный банк. Функциями правительства является выявление целей, задачей размещения ценных бумаг. При принятии решения о выпуске оно определяет его предельный объем, период размещения и ограничения на потенциальных покупателей. Министерство Финансов осуществляет контроль за проведением данных операций. Национальный банк Беларуси проводит размещение, обслуживание и гарантирует своевременное погашение выпущенных облигаций, то есть он выполняет чисто технические функции. Эмиссия осуществляется в виде отдельных выпусков на срок до одного года (3, 6, и 12 месяцев).

Выпуск осуществляется на безбумажной основе в виде записей на счетах «депо». Счета «депо» находятся в депозитарной системе, созданной в РБ: включает центральный депозитарий и уполномоченные депозитарии. Центральный депозитарий – это депозитарий НБ, а уполномоченные – КБ. В РБ до недавнего времени существовало две депозитарные системы. Есть еще своя депозитарная система для корпоративных, ценных бумаг. Их объединение произошло с объединением Межбанковской Валютной Биржи и Белорусской Фондовой Биржи в декабре 1998 года. Каждый выпуск оформляется глобальным сертификатом, в котором указывается:

- объем выпуска.

- номинальная стоимость одной облигации.

- срок обращения.

- даты выпуска и погашения.

Каждому выпуску присваивается государственный регистрационный номер

Национальный Банк может приобретать облигации от своего имени и за свой счет на первичном аукционе у правительства РБ. Это происходит в двух случаях:

а) при предоставлении Министерству финансов РБ, прямого краткосрочного кредита в виде покупки облигаций;

б) при предоставлении кредита на покрытие кассовых разрывов, возникающих в процессе выпуска и погашения облигаций.

В обоих случаях ГКО приобретаются по средневзвешенной цене аукциона и в пределах лимита определенного законодательными органами для кредитования государственного бюджета.

Если в период своего становления рынок ГКО всецело зависел от тенденций, складывавшихся на других сегментах финансового рынка, то во время кризиса это взаимодействие было двусторонним. В условиях быстрого роста емкости рынка ГКО переток средств между различными сегментами финансового рынка стал очевиден.

В настоящее время на МВФБ РБ ощущается дефицит высоколиквидных государственных, ценных бумаг. Не заняли должного места такие перспективные финансовые инструменты, как фьючерсы и опционы.

Конечно, в росте привлекательности рынка ГКО ясно просматривается их спекулятивная принадлежность, т.е. эти средства изначально не были ориентированы на производительное потребление. Но нелепо оспаривать преимущества, возникающие в связи с перераспределением капиталов (которые все равно не направляются на производственные нужды) в пользу использования их в государственных целях. И хотя следует осознавать, что государство направляет эти капиталы на латание дыр в бюджет, а не на производственные инвестиции в экономику, по всей видимости, это единственный реальных способ обеспечить их должное применение.

С учетом того, что рынок ГКО получил макроэкономическое значение, Центробанк в виде краткосрочных облигаций получил еще один инструмент для реализации своей регулирующей роли, направленной на управление денежной и кредитной массой.

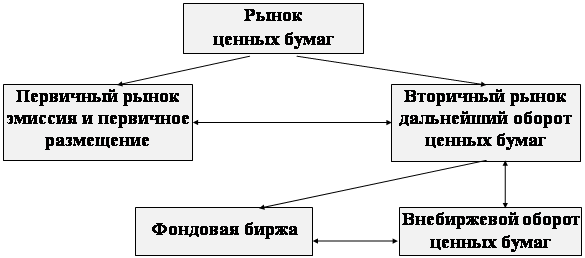

2. Первичный и вторичный рынки ГКО

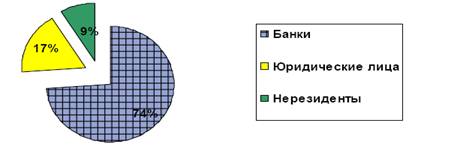

В настоящее время банки, осуществляющие операции на рынке ГКО делятся на две категории: дилеры и первичные инвесторы. Для получения статуса официального дилера банки должны заключить договор с Центральным Банком Беларуси на выполнение функций по обслуживанию операций с ГКО. Для этого банк обязан предоставить необходимый комплект документов, на основании которого Центральный банк принимает решение об удовлетворении либо отклонении просьбы банка в статусе официального дилера.

Дилер может выполнять функции брокера при заключении сделок от своего имени и по поручению инвестора. Под инвесторами подразумеваются любые юридические и лица, приобретающие облигации и имеющие право на пользование ими.

Объем эмиссии ГКО планируется в бюджете. На 1999 год он запланирован в размере 10 032 600,0 млн.р. Трансферты редко планируются. Но, как правило, уточняются.

Выполняя волю эмитента, генеральный агент выпускает глобальный сертификат и передает его финансовому агенту. А затем НБ организует закрытый аукцион.

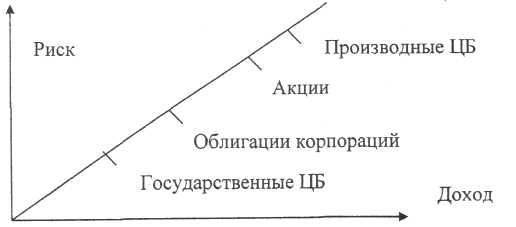

Цены на рынке бывают разные. Так как ГКО является дисконтной бумагой, она продается по цене ниже номинала. Доход инвестора составляет разница между деньгами, которые он заплатил при покупке и номиналом. Цена – это % от номинала. Общая годовая доходность рассчитывается по следующей формуле:

![]() (1)[1]

(1)[1]

П – общая годовая доходность, %

Н – номинальная стоимость ГКО, руб.

Ц – цена продажи ГКО, руб.

365 – рассчитанное количество дней в году.

Т – срок обращения ГКО данного выпуска, календарных дней.

Затем доходность переводится в банковскую доходность. Необходимо все перевести в годовую доходность – переводится в банковскую доходность.

![]() (2)[2]

(2)[2]

S - первоначальная сумма.

t - срок.

% - % банковской доходности.

D - доход от ГКО, который получают.

360 – используется для сопоставления различной доходности.

365 – используется для расчета банковской доходности ГКО.

Правила проведения аукциона.

Каждый инвестор подает заявку на покупку, где указывает, за сколько % от номинала он готов купить ГКО. Цена отсечения определяется Министерством Финансов. Все заявки выше – будут удовлетворены. Ниже – не удовлетворены.

Иногда на первичный аукцион не допускаются первичные инвесторы. В этом случае все скупает Национальный Банк. Он покупает ГКО за счет эмиссионных средств. Это является еще одним способом осуществления эмиссии.

Погашение идет по истечению срока, на который были выпущены данные государственные краткосрочные бескупонные облигации. Когда приходит время платить, а у государства денег нет и, чтобы не платить из бюджета, организуется очередной аукцион. Коммерческим банкам предлагается вместо денег купить новые ценные бумаги. Деньги уже не имеют значения. Круг замыкается. По этому принципу строятся финансовые пирамиды. Погашение идет за счет покупки.

Теперь немного о вторичном рынке ГКО.

Государство должно обеспечить ликвидность ценных бумаг. А ликвидность в свою очередь зависит от степени развития вторичного рынка ценных бумаг: нет вторичного рынка, – нет ликвидности, – нет заимствований. До лета 1998 года в РБ был своеобразный вторичный рынок ценных бумаг. На нем ГКО использовались для проведения других операций. Операции, непосредственно с ГКО, не проводились:

Похожие работы

... банков ликвидными коммерческими активами; • финансирования целевых программ, осуществляемых местными органами власти; • поддержки социально значимых учреждений и организаций. Участниками рынка государственных ценных бумаг в Республике Беларусь (РБ) являются: · Министерство финансов – эмитент, выступающий от имени Правительства Республики Беларусь. Этот орган выпускает ценные бумаги и несет от ...

... на первичном рынке ценных бумаг. Основу вторичного рынка ценных бумаг составляют операции, оформляющие перераспределение собственности, спекулятивные и страховые операции. Вторичный рынок ценных бумаг обеспечивает перелив капиталов в наиболее эффективные сферы деятельности, стабильность и ликвидность рынка. Наличие развитого вторичного рынка является условием функционирования первичного рынка ...

... 441] Это привело к росту процентной ставки по кредитам и ужесточению условий международных кредитов. Повысились требования к оценке кредитоспособности заемщиков. [1, с.157] 1.2. Институты и участники мировых рынков капитала Банковские компании. На первом этапе экономического развития коммерческие банки доминируют. На среднем и высшем уровнях развития возрастает значение специализированных ...

... гарантии по кредиту на общую сумму 560 млрд. рублей, выданному Белпромстройбанком производственным объединениям энергетики и электрификации (постановление Совета Министров Республики Беларусь от 30 июля 1998 г. №1201) 3.3. Сельское хозяйство Заметные организационные и технологические изменения продолжают осуществляться в сельскохозяйственном производстве. Совершенствуется структура посевных ...

0 комментариев