Навигация

Доходы по операциям с ГКО не подлежат налогообложению

39436

знаков

8

таблиц

7

изображений

1. Доходы по операциям с ГКО не подлежат налогообложению.

2. В 1995 - 1996 годах рынок пострадал в связи с банкротством многих банков. Доверие к ГКО было подорвано.

Текущая стоимость ГКО на вторичном рынке рассчитывается по следующей формуле:

![]() (3)[3]

(3)[3]

С – текущая стоимость облигаций.

Ц – цена, по которой приобретена облигация.

П – годовая доходность.

Д – количество дней, прошедших со дня продажи облигаций до дня определения ее стоимости.

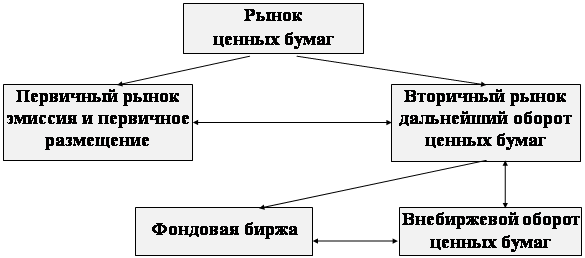

Операции на вторичном рынке нуждается в услугах третьих лиц – профессиональных участниках, которые осуществляют сделки купли-продажи. Все сделки должны быть зарегистрированы на МВФБ. Первичные инвесторы имеют право размещать ценные бумаги на вторичном рынке. При этом бумаги передаются. Переход прав фиксируется в уполномоченных депозитариях.

Тот, кто нуждался в средствах, продавал ГКО на условиях РЕПО. Мы даем деньги, взамен получаем бумаги. Затем возвращаем деньги и получаем бумаги. Значение имеет величина разницы между покупкой и продажей, а не величина цены покупки и продажи.

Летом 1998 года окончательно закрыт т.н. «Телефонный рынок ГКО». Сделки проводились вне биржи. С лета 1998 года – электронная система межбанковской торговой биржи. Сделки совершаются на бирже только через электронную систему. Право осуществлять сделки через электронную торговую систему имеют дилеры. Круг дилеров ограничен числом банков.

Особенностью проведения сделок на вторичном рынке в РБ является:

- нельзя осуществлять сделки с т.н. «открытыми позициями»: продать бумаги за деньги, которых нет. Продажа, покупка осуществляется только при «закрытых позициях». Хочешь продать – должны быть ценные бумаги, хочешь купить – должны быть деньги.

3 вида котировок:

· текущая (последняя сделка в ходе рабочего дня).

· котировка открытия ( по первой сделке).

· котировка закрытия (по последней сделке).

В данном случае выделяют следующие виды сделок:

· сделки «до погашения».

· сделки «репо».

· «внесистемные сделки».

Сделки «до погашения» – это односторонняя покупка и односторонняя продажа. Это односторонние сделки. Заявки на бирже – предельные. Купить по цене не выше и продать по цене не выше. Из заявок на покупку и продажу выстраивается очередь по ценам. На продажу – с минимальной, на покупку – с максимальной.

После того, как заявки сделаны, все остальное делает биржа – электронная торговая система. Удовлетворяются встречные заявки. Сделка фиксируется по минимальной цене. Контрагентов по сделке не знаем. Электронная система исполнит и зарегистрирует сделку. Мы не знаем, кто купил те или иные ценные бумаги.

Сделки «репо». По этим сделкам в заявке указываются 2 цены: продать по цене не ниже и купить по цене не выше. Также здесь фиксируется срок, на который продается или покупается ценная бумага. Биржа автоматически удовлетворяет не только одну, но и вторую сторону «репо».

«Внесистемные сделки» это сделки «репо» с Национальным Банком. Сделки осуществляются непосредственно без участия электронной системы. Сделки фиксируются в торговой системе, но осуществляется вне ее. Если у НБ есть ценные бумаги, то организуются сделки по продаже данных ценных бумаг хозяйствующих субъектов. Это операция по привлечению денежных средств или НБ изымает деньги из обращения для регулирования денежной массы. А если субъектам хозяйствования необходимы деньги, то они продают ценные бумаги, а НБ их скупает. Биржа выполняет роль посредника – определяет реальные котировки. Существует «каменная стена « между продавцами и покупателями.

![]()

Глава II.

1. Долгосрочные перспективы доходности ГКО

Рынок ГКО заслуживает пристального внимания. Именно на этом рынке определяется реальная стоимость денежных ресурсов. С его помощью Центральный Банк регулирует уровень денежного предложения в экономике.

Для всех субъектов финансового рынка операции с ГКО являются важным источником получения прибыли. Поэтому первостепенное значение для специалистов имеет анализ и прогнозирование динамики процентных ставок на рынке гособлигаций.

Наиболее логичным подходом к анализу конъюнктуры любого рынка является анализ спроса и предложения. Выявив и рассмотрев факторы, определяющие спрос и предложение, можно сделать прогноз дальнейшей динамики тех или иных параметров.

1.1. Факторы, влияющие на спрос

Одним из наиболее главных факторов влияющих на спрос является характер кредитно-денежной политики монетарных властей. Центральный банк регулирует предложение денег в соответствии с приоритетами денежной массы. Механизм в данном случае не имеет значения. Регулирование может осуществляться за счет покупки тех же ГКО. Эти деньги, проходят через банки, попадают в первую очередь на рынок госдолга и другие сегменты финансового рынка. Спрос на бумаги растет, а ставки падают. Когда Банк Беларуси осуществляет денежную рестрикцию, он продает имеющиеся у него гособлигации, и их ставки двигаются в обратном направлении. Изменения денежной массы воздействуют на конъюнктуру рынка достаточно быстро, поскольку проводником кредитно-денежной политики Центрального банка является банковская система, а банки - основные действующие лица на рассматриваемом сегменте.

Еще один ведущий фактор, который оказывает немаловажное значение, является инфляционные ожидания. Он даже в большей степени влияет на рынок чем изменение реальной денежной массы. В целом же изменения реальной денежной массы сильно влияют на динамику процентных ставок ГКО.

Другие факторы с трудом поддаются формализации, хотя и воздействуют на рыночную конъюнктуру. Просматривается зависимость динамики процентной ставки ГКО от уровня инфляции. Однако об уровне инфляции мы узнаем только после того, как выросли цены, а ставка показывает потенциальную прибыль в будущем. Поэтому участники рынка руководствуются собственными прогнозами инфляции на ближайшее время. Это называется инфляционными ожиданиями.

Динамика индекса доходности рынка ГКО тесно коррелирует с изменением темпов роста цен. Надо отметить особенность, что участники рынка достаточно оперативно реагируют на ухудшение инфляционной обстановки, но при снижении темпов роста цен они отнюдь не спешат снижать ставки.

Ну и, наконец, немаловажную роль на рынке государственных краткосрочных бескупонных облигаций играет приток капитала из-за рубежа.

Похожие работы

... банков ликвидными коммерческими активами; • финансирования целевых программ, осуществляемых местными органами власти; • поддержки социально значимых учреждений и организаций. Участниками рынка государственных ценных бумаг в Республике Беларусь (РБ) являются: · Министерство финансов – эмитент, выступающий от имени Правительства Республики Беларусь. Этот орган выпускает ценные бумаги и несет от ...

... на первичном рынке ценных бумаг. Основу вторичного рынка ценных бумаг составляют операции, оформляющие перераспределение собственности, спекулятивные и страховые операции. Вторичный рынок ценных бумаг обеспечивает перелив капиталов в наиболее эффективные сферы деятельности, стабильность и ликвидность рынка. Наличие развитого вторичного рынка является условием функционирования первичного рынка ...

... 441] Это привело к росту процентной ставки по кредитам и ужесточению условий международных кредитов. Повысились требования к оценке кредитоспособности заемщиков. [1, с.157] 1.2. Институты и участники мировых рынков капитала Банковские компании. На первом этапе экономического развития коммерческие банки доминируют. На среднем и высшем уровнях развития возрастает значение специализированных ...

... гарантии по кредиту на общую сумму 560 млрд. рублей, выданному Белпромстройбанком производственным объединениям энергетики и электрификации (постановление Совета Министров Республики Беларусь от 30 июля 1998 г. №1201) 3.3. Сельское хозяйство Заметные организационные и технологические изменения продолжают осуществляться в сельскохозяйственном производстве. Совершенствуется структура посевных ...

0 комментариев