Навигация

0 Доля рынка

Рис. 3.3. Матрица Бостонской консультационной группы

Она позволяет классифицировать каждый вид продукции по его доле или удельному весу на рынке относительно основных конкурентов или в общем объеме производства данного стратегического хозяйственного подразделения. Используя матрицу БКГ, предприятие может определить, какой вид продукции или какое подразделение играет ведущую роль по сравнению с конкурентами, а также как должно развиваться ее производство в данное время и как будут расти или сокращаться в дальнейшем объемы выпуска и сбыта товаров.

Матрица БКГ строится на том экономическом предположении, что чем больше доля продукции на рынке, тем ниже относительные издержки и выше общая прибыль. В матрице выделяются четыре основных вида продукции или типа стратегических подразделений: звезда, дойная корова, трудный ребенок (кошка) и собака. Для каждой из них предусматривается своя стратегия развития, которая должна наиболее полно учитываться при планировании.

1. Звезда занимает лидирующее положение на рынке (высокая доля и быстрый рост). Она дает значительную прибыль, но требует больших объемов различных ресурсов для финансирования продолжающегося роста. Высокую долю на рынке можно поддерживать различными способами. По мере замедления развития производства звезда превращается в дойную корову.

2. Дойная корова сохраняет ведущее положение на рынке в относительно зрелом

или сокращающемся производстве. При этом положении обеспечивается

стабильный сбыт продукции, который без больших издержек поддерживается на рынке.

3. Трудный ребенок, или вопросительный знак, незначительно действует на рынок (малая доля) в развивающемся производстве (быстрый рост). Для поддержания доли на рынке в условиях сильной! конкуренции нужны значительные средства. Предприятие должно решить вопрос, следует ли увеличивать расходы на продвижение товара и улучшение его характеристик или снизить цены, и т.д.

4. Собака имеет на рынке малую долю при сокращающемся ил медленном росте. Для этого положения характерны чрезмерные издержки и незначительные возможности роста.

В процессе прогнозирования производства конкурентоспособна продукции, кроме четырехсекторной матрицы БКГ, могут быть пользованы девятисекторные и другие, более широкие матрицы формирования портфеля заказов предприятия. Номер сектора соответствует рангу, или месту, продукции, которое она будет занимать в годовом плане производства фирмы. При необходимости может быть также построена шестнадцатисекторная или иная матрица в зависимости от количества имеющихся заказов и возможностей фирмы. Первостепенному выполнению подлежат заказы, начинающиеся с меньших номеров. Основными ограничениями плана служит производственная мощность предприятия. В план включаются все товары, обеспечивающие наибольшую прибыль при полном использовании мощности (рис. 3.4).

![]()

Прибыль

| 6 | 3 | 1 |

| 8 | 4 | 2 |

| 9 | 7 | 5 |

![]() 0 Конкурентоспособность

0 Конкурентоспособность

Рис. 3.4. Матрица формирования портфеля заказов.

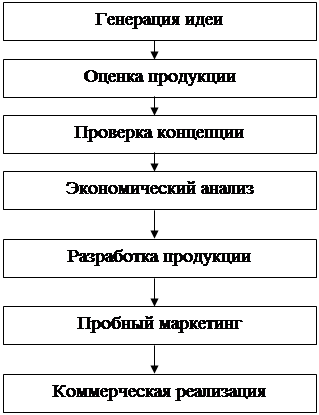

Таким образом, прогнозирование конкурентоспособной продукции — это процесс разработки новых товаров, планирования и управления растущими и зрелыми продуктами на протяжении всего их жизненного цикла и прекращения выпуска нежелательных товаров. Процесс перспективного планирования новой конкурентоспособной продукции включает семь основных этапов: от генерации идеи до ее коммерческой реализации (рис. 3.5).

Рис. 3.5. Процесс планирования новой продукции

В ходе этого долгосрочного процесса фирма осуществляет: генерацию идей, оценку продукции, проверку концепции, экономический анализ, разработку продукции, пробный маркетинг и коммерческую реализацию товаров и услуг. На этапе прогнозирования новых товаров необходимо провести фильтрацию продукции. Для первичной оценки уровня конкурентоспособности планируемой к производству продукции может быть использован стандартизированный состав важнейших параметров продукции (табл. 3.2), применяемых на американских фирмах.

В каждой группе приведенных показателей оценивается несколько важнейших параметров продукции по шкале от 1 (превосходно) до 10 (плохо) баллов. Кроме того, взвешивается возможность каждого параметра продукции, поскольку они различным образом влияют на ее конкурентоспособность. Например, продукт А получает оценку 2,5 по общим показателям, 3,0 - по маркетинговым и 1,5 – по

производственным. Товар В имеет соответствующие оценки: 3,0; 1,5 и 2,0. Компания установила весовые значения: 4 — общим характеристикам 5 - маркетинговым и 3 - производственным. Тогда продукт А получает совокупную оценку 29,5 (2,5 • 4 + 3,0 • 3 + 1,5 • 3), а товар В — 25,5 (3,0 • 4 + 1,5 • 5 + 2,0 • 3). Из этого примера видно, что продукт В оказался более конкурентоспособным, поэтому его следует рекомендовать к долгосрочному производству.

Таблица 3.2.

Перечень оценочных показателей новой продукции.

| Наименование показателей | Значение оценки |

| 1. Общие показатели новой продукции 1.1. Потенциальная прибыль 1.2. Существующая конкуренция 1.3. Возможная конкуренция 1.4. Размер рынка 1.5. Уровень инвестиций 1.6. Возможность патентования 1.7. Степень риска | |

| 2. Маркетинговые характеристики товара 2.1. Соответствие возможностям фирмы 2.2. Воздействие на существующую продукцию 2.3. Привлекательность для рынков 2.4. Длительность жизненного цикла 2.5. Воздействие на образ товара 2.6. Устойчивость к сезонным факторам | |

| 3. Производственные характеристики продукции 3.1. Соответствие производственной мощности 3.2. Продолжительность времени до реализации 3.3. Простота производства 3.4. Доступность производственных ресурсов 3.5. Возможность конкурентоспособных цен |

В процессе прогнозирования новой продукции могут быть использованы различные методы:

— экспертные оценки, основу которых составляет субъективное мнение высококвалифицированных специалистов-экспертов или экономистов-менеджеров различных уровней управления;

— экстраполяция, или статистические оценки, основанные на аналитической обработке имеющихся данных об объекте прогнозирования за прошлый период и распространении обнаруженных тенденций его развития на будущее время;

— моделирование, или экономико-математические методы, предусматривающие создание технических, структурных либо математических моделей, отражающих наиболее существенные закономерности поведения объекта прогнозирования в их тесном взаимодействии, как с внутренними, так и с окружающими факторами.

Прогнозирование конкурентоспособной продукции должно стать обязательной составной частью стратегического планирования на отечественных предприятиях. Надежность прогнозирования в значительной мере определяется полнотой и достоверностью используемой исходной информации, а также применяемыми методами планирования. Необходимо поэтому постоянно собирать, анализировать и корректировать имеющуюся на предприятии планово-экономическую информацию, на основе которой разрабатываются и уточняются самые различные прогнозы долгосрочного развития производственных систем.

В последнее время долгосрочное планирование конкурентоспособной продукции ведется на наших предприятиях по двум направлениям:

1) создание и освоение производства новых изделий;

2) улучшение показателей качества выпускаемых товаров.

В план обычно включаются все новые и модифицируемые виды продукции, а также опытные образцы (партии) изделий серийного производства и головных изделий единичного производства на предстоящий пятилетний период.

III. ПЛАНИРОВАНИЕ РАЗВИТИЯ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

Важнейшая задача стратегического планирования в условиях рынка - обеспечить предприятию (фирме) возможности достижения необходимого преимущества перед другими конкурентами путем использования самых эффективных средств. Те предприятия и компании, которые планируют и поддерживают высокий потенциал своего развития, как показывает опыт зарубежных стран, устойчиво оказываются сильными, прибыльными и уважаемыми в мировом деловом сообществе. Чтобы фирма могла установить собственный долгосрочный конкурентный цикл развития, она должна расти быстрее, чем повышается потенциал ее основных конкурентов.

Под потенциалом предприятия принято понимать совокупность показателей или факторов, характеризующих его силу, источники, возможности, средства, запасы, способности, ресурсы и многие другие производственные резервы, которые могут быть использованы в экономической деятельности. Потенциал любого предприятия оказывает наибольшее влияние не только на конечные результаты вся кой его деятельности, но и на пределы экономического роста и структурного развития всей организации.

Однако ограничительное воздействие определенных пределов на целенаправленное развитие систем или индивидов, как показал в своих работах Р. Л. Акофф, может быть отодвинуто несколько дальше изменением желаний или технических возможностей, которые раздвигают пределы необходимых усовершенствований. Ограниченные ресурсы ставят свои пределы только тогда, когда предстоит делать что-то такое, для чего требуется больше, чем доступно, этих ресурсов, а именно их и нет в достаточном количестве, а также нет подходящих заменителей. Ограниченный ресурс перестает быть таковым, если потребность в нем уменьшается или если научиться его использовать с большей эффективностью. Из этого вытекает, что развиваться должны прежде всего сами люди — основной потенциал любой системы. Чем больше развита личность или система, тем меньше они ограничены ресурсами, тем выше их совокупный потенциал. Ограничение роста потенциала предприятия (фирмы) обычно заложено в их окружении, но главные ограничения их долгосрочного экономического» развития содержатся в них самих. Если выразиться иначе, то главные; пределы роста экзогенные, или внешние, лежат вне системы, а главные пределы развития — эндогенные, или внутренние, заложены в ней самой.

Выбор направления или стратегии развития потенциала предприятия зависит в основном от состава, структуры и качества имеющихся экономических ресурсов, уровня конкурентоспособности производимых работ и услуг, существующего положения на рынке и предстоящих целей, например, выйти в лидеры, закрепиться среди конкурентов, избежать банкротства и т.п.

В современных рыночных отношениях все экономические ресурсы, составляющие основу развития потенциала любого предприятия или организации, как общепринято, подразделяются на две большие категории — материальные и людские и четыре основных вида земля, труд, капитал и предпринимательские способности.

Земля, или природные ресурсы, объединяет все вещественные факторы, которые природа предоставляет людям в виде полезных ископаемых, земельных угодий, лесных массивов, запасов воды, воздуха, тепла и др. Природные ресурсы играют важную экономическую роль в жизни людей, закладывают основы развития человека и производства, способствуют росту личного и национального богатства.

Труд, или трудовые ресурсы, характеризует совокупность умственных и физических способностей человека, необходимых для производства материальных благ. В общем виде любой труд или способность к труду можно охарактеризовать количеством трудоспособных работников, уровнем их профессиональной подготовки и квалификации, трудовой отдачей персонала и многими другими экономическими показателями. В конкретных условиях производства всякий процесс труда может быть определен величиной затрат и результатов, трудоемкостью продукции, интенсивностью труда, его продуктивностью, затратами на содержание персонала, заработной платой работников и т.д.

Капитал, или инвестиционные ресурсы, определяет весь запас накопленных материальных средств: производственное оборудование, технологическая оснастка и инструменты, объем сырья и материалов, используемых в процессе изготовления товаров и выполнения услуг. Деньги в рыночной экономике не относятся к капитальным ресурсам, так как сами по себе они не производят продукции, хотя и приносят многим их обладателям большое богатство.

Предпринимательские, или творческие, способности человека проявляются в умении открыть свое дело (бизнес), организовать новые научные, технические, коммерческие либо иные инновационные проекты, а также в рациональном использовании труда, земли, капитала и других экономических ресурсов. Способности человека к предпринимательской деятельности в реальной жизни еще больше ограничены, чем все остальные экономические ресурсы в природе. Именно из-за большой редкости предпринимательских, творческих способностей людей за их использование обществу приходится платить значительно выше по сравнению с другими производственными ресурсами. Однако в большинстве случаев проявление предпринимательских способностей человека вполне себя оправдывает получением того совокупного дохода, который они производят своей созидательной инициативой, новаторским подходом, организаторской деятельностью, управленческими действиями и т.д. В то же время предпринимательство, как подтверждает мировой опыт рыночных отношений, всегда связано с определенным риском. По заключению К. Р. Макконелла, в капиталистической или рыночной системе прибыль предпринимателю не гарантирована. Вознаграждением за затраченные ресурсы, время, усилия и способности могут оказаться заманчивые доходы (прибыль) или непредвиденные убытки (потери) и в конце концов — банкротство. Предприниматель рискует не только своим временем, трудом и деловой репутацией, но и вложенными средствами — своими собственными и всех остальных акционеров.

К особым видам ресурсов, способствующим объединению в единую систему разрозненных производственных факторов и повышающим эффективность их применения, многие экономисты относ такие основательные экономические категории, как организация производства и рабочее время. В известном экономическом смысле, мнению А. Маршалла, существуют только два фактора производства: природа и человек. Капитал и организация являются результатом работы человека, осуществляемой с помощью природы и управляемой его способностью предвидеть будущее и готовностью позаботиться о сохранении созданного товара. При данных свойствах и силах природы и потенциала человека рост богатства, знаний и организации проистекает из них как следствие из причины. Но человек сам значительной степени создается окружающей его средой, в которой большую роль играет природа. Следовательно, с любой точки зрения человек является центром проблемы производства, как и проблемы потребления, а также вытекающей отсюда проблемы планирования научно-технического и социально-экономического развития предприятия.

В общем виде планирование развития потенциала предприятия включает следующие этапы:

1) оценка структуры, динамики и эффективности использования производственных ресурсов и возможностей предприятия, его доли или занимаемого положения на рынке;

2) определение уровня конкурентоспособности основных видов продукции, самого предприятия в целом и его совокупного потенциала;

3) анализ имеющихся производственных резервов и потерь экономических ресурсов на предприятии;

4) выбор основной стратегии и тактики развития потенциала предприятия;

5) планирование развития потенциала предприятия с учетом выбранных перспективных целей и имеющихся ограничений ресурсов;

6) осуществление запланированных мероприятий, связанных с обеспечением экономического роста и развития потенциала предприятия.

Таким образом, повышение уровня развития потенциала сводится по существу к анализу его структуры, оценке и планированию влияния большой совокупности факторов на конкурентоспособность предприятия и его место на действующем рынке. Рассмотрим в связи с этим основные виды или составляющие компоненты потенциала; предприятия.

Совокупный потенциал любой организации образуют отдельные

слагаемые: трудовой, экономический, организационный, научно-технический, производственный, предпринимательский и финансовый

потенциал.

Трудовой потенциал человека характеризуется совокупностью его способностей к экономической деятельности. Между трудовым потенциалом, результатами труда и уровнем жизни человека существует прямая зависимость: рост одних факторов вызывает соответствующие изменения всех остальных. Однако трудовой потенциал человека имеет свои границы, определяемые его умственными и физическими способностями, нравственными и интеллектуальными качествами и другими личными характеристиками, а также наличием склонности и возможности к профессиональному росту и развитию.

Современный подход к развитию трудового потенциала человека наиболее основательно и полно раскрыт Б. М. Генкиным. К основным компонентам трудового потенциала относятся: здоровье, образование, нравственность, творчество, профессионализм. Все эти характеристики могут быть применены как к отдельному человеку, так и к группе людей, предприятию, региону и всей стране.

Здоровье характеризуется рядом параметров, требующих в общем случае специального медицинского и социально-экономического анализа. По определению Всемирной организации здравоохранения, здоровье — это состояние полного физического и социального благополучия. Благополучие — это состояние ума, характеризующееся некоторой психической гармонией между способностями, потребностями и ожиданиями человека и теми требованиями и возможностями, которые предъявляет и предоставляет окружающая среда. В настоящее время здоровье населения России значительно хуже, чем в развитых странах, и продолжает ухудшаться. Средняя продолжительность жизни составляет 65 лет. Состояние здоровья заметно сказывается на эффективности производства и уровне жизни работников.

Образование — важнейший фактор роста эффективности производства и национального богатства. В России ухудшается не только состояние образования людей, но и снижается эффективность использования персонала с высшим образованием. На отечественных предприятиях только 10% выпускников технических вузов заняты непосредственно инженерной деятельностью. Остальные числятся на должностях рабочих, служащих и др.

Нравственность служит одним из показателей новых трудовых отношений в рыночной экономике. В России значительно увеличилось число экономических преступлений, в частности заказных убийств крупных предпринимателей и руководителей банковских структур.

Профессионализм персонала относится к важнейшим показателям рабочей силы.

Однако в России рост квалификации идет явно замедленными темпами. На предприятиях велика доля рабочих малоквалифицированного труда, особенно низок уровень профессионализма многих руководителей, в том числе и экономистов-менеджеров.

Творчество работников служит наиболее влиятельным фактором экономического развития страны. Многие предприниматели, научные работники, рационализаторы и изобретатели вносят заметный вклад в достижение высокой прибыли и повышение эффективности производства.

Основой развития трудового потенциала работников является совершенствование заложенных природой человеческих способностей, в процессе трудовой деятельности человеческий потенциал непрерывно развивается. На многих предприятиях действуют свои системы повышения профессиональной квалификации персонала, расходуются значительные финансовые средства на поддержание здоровья, создание безопасных условий работы, развитие творческих способностей и т.п.

Развитие и реализация трудового потенциала человека в очень большой степени зависят от сложившихся экономических отношений существующей государственной политики в стране, а также национального богатства и многих других факторов. Для стран с высоким уровнем благосостояния народа характерна политика, направленная на повышение качества человеческих ресурсов. Методы осуществления такой политики, хотя и имеют национальные особенности, целом носят общие функции: отбор и поощрение талантливых людей, улучшение образования, дифференциация оплаты труда в зависимости от его результатов. Однако в России пока отсутствует государственная политика дальнейшего развития науки, культуры, образования, творчества и других сфер, обеспечивающих высокий уровень развития человеческого капитала, трудового потенциала людей.

Экономический потенциал любого предприятия представляет собой состав его ресурсов — трудовых, материальных, финансовых и других, имеющихся в распоряжении организации для производства запланированных работ и услуг. Состояние экономического потенциала предприятия характеризуют следующие факторы и показатели:

— объем и качество производственных ресурсов, численность промышленно-производственного персонала, состав основных производственных фондов, величина оборотных фондов и материальных запасов, наличие финансовых ресурсов и нематериальных активов, использование патентов, лицензий, технологии, информации;

— способности персонала предприятия к профессиональной деятельности во всех сферах производства и на всех уровнях управления;

— финансовое состояние предприятия, уровень текущей платеж способности и ликвидности, внешняя и внутренняя задолженность, степень кредитоспособности;

—- состояние научной, творческой, рационализаторской и инновационной деятельности, способность к обновлению производства и смене действующей технологии;

— информационное обеспечение маркетинговой, проектной, производственной и финансовой деятельности, качество используемой информации, степень ее обоснованности и достоверности.

Рассмотренные трудовые и экономические компоненты содержат комплексную характеристику важнейших социально-экономических, научно-технических, финансово-инвестиционных и многих других факторов или индикаторов, которые позволяют оценивать общий, или совокупный, потенциал каждого предприятия. Степень, или уровень, развития потенциала предприятия можно представить соотношением различных сравнительных характеристик его сегодняшнего состояния с соответствующими эталонными (нормативными) показателями или стандартами. В качестве базы сравнения могут быть взяты мировые или отечественные высшие стандарты, отраслевые или региональные эталоны, а также корпоративные или внутрихозяйственные нормативы. Система подобных стандартов может стать основой планирования и управления развитием потенциала наших предприятий.

В зарубежной практике применяется целая система различных индикаторов, с помощью которых дается сравнительная оценка развития потенциала разных фирм, компаний и национальной экономики в целом. Под индикаторами понимается совокупность важнейших характеристик объекта или системы, позволяющих в формализованном виде описать состояние их основных параметров, выбрать оптимальные варианты функционирования системы в различное время и наметить наилучшие способы ее развития в будущем. Планирование развития потенциала предприятия производится по следующим главным индикаторам или комплексным факторам:

- динамика национальной экономики или экономического потенциала;

- производственная мощность предприятия или отрасли промышленности;

- динамика внутреннего рынка;

- финансовое состояние фирмы;

- человеческий капитал или трудовой потенциал;

- престиж фирмы, отрасли или страны;

- обеспеченность производственными ресурсами;

- ориентация на внешний рынок;

- инновационный или творческий потенциал;

- общественная стабильность.

Каждый из перечисленных комплексных производственных факторов-индикаторов состоит из двух-трех десятков единичных показателей. Поэтому при планировании развития потенциала предприятия возникает весьма сложная задача по отбору наиболее значимых показателей для оценки каждого из приведенных факторов. Напри мер, в странах с развитой рыночной экономикой для оценки человеческого капитала используется более тридцати частных показателе. В связи с этим необходимо перечислить наиболее важные из применяемых за рубежом показателей — характеристик человеческого потенциала:

1) численность населения;

2) возрастная структура населения;

3) динамика численности трудоспособного населения;

4) общий уровень безработицы;

5) создание новых рабочих мест;

6) профессиональное обучение;

7) талант менеджера;

8) оклад работников;

9) максимальная ставка подоходного налога;

10) государственные расходы на образование;

11) средняя продолжительность жизни;

12) система охраны здоровья;

13) степень опасности жизни.

Первые три места в мире по совокупности развития человеческого капитала занимают США, Канада и Япония. Их общий экономический потенциал соответствует занимаемым высшим местам в мировом сообществе развитых стран.

Следовательно, мировое лидерство является наивысшим уровнем развития экономического потенциала целой страны или отдельной компании. За ним следует второй уровень развития потенциала, соответствующий средним мировым стандартам. Третьим уровнем можно считать национальное лидерство, четвертым -соответствие национальным стандартам, пятым — отраслевое лидерство, шестым - соответствие отраслевым стандартам. Необходимо также иметь нормативы порогового уровня развития потенциала предприятия, за которым оно становится неконкурентоспособным на внутреннем рынке. Планирование и управление развитием потенциала предприятия будет способствовать непрерывному его экономическому росту за счет наиболее рационального использования всех производственных ресурсов и в первую очередь профессиональных и интеллектуальных способностей персонала, в том числе и экономистов-менеджеров.

На отечественных предприятиях планирование развития технического потенциала обычно производится по следующим основным направлениям:

- разработка конкурентоспособной продукции;

- внедрение прогрессивной технологии;

- совершенствование организации производства;

- автоматизация производственных процессов;

- создание новых хозяйственных подразделений;

- реструктуризация действующего производства;

- снижение расхода производственных ресурсов;

- совершенствование управления предприятием;

- повышение профессионализма персонала;

- рост производственной мощности предприятия;

- оптимизация условий труда работников;

- стандартизация и унификация продукции.

Все перечисленные направления могут быть включены в тематические планы научно-исследовательских, опытно-конструкторских и технологических работ. Тематические планы составляются обычно на пятилетний период с учетом всех предстоящих внутренних и внешних планируемых изменений производственных систем на предприятиях или фирмах.

IV. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ

Выбор и определение потребности ресурсов долгосрочного использования является важным этапом стратегического планирования. На современных предприятиях широко используются разнообразные экономические ресурсы: основные производственные фонды и оборотные средства, или, говоря рыночным языком, основной и оборотный капитал. Прежде всего, это — средства производства, предметы труда и рабочая сила, земля, здания, сооружения, технологическое оборудование, рабочий инструмент, трудовые ресурсы, материальные запасы и т.п. Для производства любого товара предприятие должно своевременно приобрести у своих поставщиков необходимые экономические ресурсы. Существуют отдельные рынки для каждого вида и качества производственных ресурсов. Основными покупателями ресурсов являются различные фирмы, предприятия и другие организации. Их спрос на услуги тех или иных ресурсов есть вторичная потребность, имеющая определенное происхождение, так как все производители потребляют ресурсы для изготовления других продуктов.

Эта потребность в ресурсах происходит из спроса на производимые из них продукты. Количество потребных материалов, машино-часов работы оборудования, человеко-часов труда персонала, используемой производственной, площади и других ресурсов зависит от величину дохода, который предприятие или фирма могут заработать от продажи на рынке своей продукции.

На конкурентном рынке каждое предприятие может купить столько требуемых ресурсов, например средств производства, сколько оно считает необходимым при данной рыночной цене технологического оборудования. Для предприятия-производителя цены на соответствующие ресурсы являются издержками производства, и поэтому целью получения максимальной прибыли оно должно планировать выпуск наиболее доходной продукции с эффективным сочетанием наименее дорогостоящих ресурсов. При выбранном виде конкурентоспособной продукции и данной технологии ее изготовления именно цены на ресурсы определяют то количество земли, труда, капитала и предпринимательских способностей, которые можно использовать в производственном процессе.

В краткосрочном периоде планирование спроса на экономические ресурсы заключается в предположении, что фирма приобретает какой-то определенный ресурс на конкурентном рынке и в свою очередь реализует произведенную продукцию на соответствующем рынке. В условиях конкуренции каждая фирма продает столько своей продукции, сколько она считает необходимым при существующей, рыночной цене. Отдельное предприятие реализует такую незначительную долю общего объема продукции, что это не оказывает никакого влияния на цену товара. Аналогично на рынке ресурсов конкуренция означает, что фирма покупает такую небольшую долю общего предложения ресурса, что приобретаемое количество не оказывает воздействия на цену данного ресурса. Однако при долгосрочном планировании спрос и предложение на товары и ресурсы будут сильно отклоняться от ранее действовавших показателей. Ситуация, кроме того, усложняется в связи с тем, что на рыночные силы спроса и предложения в длительном плановом периоде могут не только воздействовать, но даже их вытеснять политика и практические меры государства, корпораций и профсоюзов, не говоря уже о множестве других институциональных факторов.

Следовательно, на конкурентных рынках каждая фирма может продать по текущей цене любое количество своей продукции. Если фирма действует одновременно на конкурентных рынках ресурсов и товаров, то она может купить столько ресурсов и продать столько продукции, сколько сочтет нужным при действующих рыночных ценах. Предприятие, действующее на этих рынках, не может влиять ни на иены ресурсов, ни на цены продукции. Планирование видов продукции и типов ресурсов производится при действующих рыночных ценах в соответствии с теорией общей полезности.

Под предельной или маржинальной полезностью товаров, ресурсов понимается величина добавочного блага либо дополнительной полезности, которую получает потребитель от использования одной дополнительной единицы ресурса, услуги. Любая фирма, максимизирующая свою прибыль, должна взвешивать выгоды .от приобретения каждой дополнительной единицы ресурсов, позволяющей ей производить и продавать больше продукции. Общая выгода от закупки дополнительных материалов зависит от количества продукта, который производится из этого материала, а также от величины дополнительного дохода, какой может быть получен в результате продажи каждой дополнительной единицы продукции. Фирма принимает решение о приобретении дополнительных ресурсов на основе сравнения получаемого или планируемого предельного дохода от применения этого ресурса с его предельными издержками. При неизменных условиях производства прибыль максимизируется привлечением дополнительных ресурсов до таких объемов, пока выпуск товаров, предельный продукт или доход от которых будет равен предельным издержкам на его приобретение. Отсюда вытекает основное правило планирования потребности различных ресурсов как краткосрочного, так и долгосрочного потребления. Чтобы максимизировать свою прибыль, предприятие должно использовать дополнительные единицы любого вида ресурсов до тех пор, пока каждая последующая единица дает прирост общего дохода, а не общих издержек производства. Другими словами, для фирмы будет прибыльным планирование дополнительных единиц ресурса до такого объема производства товаров, при котором предельный продукт в денежном выражении данного ресурса (фактора) равен предельным издержкам на этот ресурс (фактор).

Таким образом, перспективное планирование потребности различных ресурсов на каждом предприятии должно ориентироваться на удовлетворение имеющегося спроса на продукцию и соответствующего предложения с максимально возможной эффективностью производства. Основная сложность в достижении этой задачи в процессе долгосрочного планирования состоит в наличии как методологических, так и временных ограничений.

Во-первых, полезность — понятие субъективное. Никто еще не изобрел измерителя полезности, который можно было бы использовать для определения степени удовлетворения человека в продуктах или услугах. Как считают сами создатели этой теории, на практике измерение предельной полезности просто невозможно, хотя в общем можно сказать, когда она растет или падает.

Во-вторых, определить полезность в денежном измерении того или иного ресурса в далеком будущем еще сложнее, чем в настоящее время. Из этого вытекают два важных методологических подхода к совершенствованию перспективного планирования потребности ресурсов на отечественных предприятиях:

1) необходимость применять в стратегическом планировании укрупненные методы определения потребности экономических ресурсов;

2) возможность использовать натуральные показатели (измерители) расхода производственных ресурсов.

В процессе планирования потребности ресурсов длительного пользования должны решаться следующие задачи:

- определение состава необходимых входных ресурсов и их группировка по видам, функциям, способам закупки, срокам хранения другим признакам;

- установление обоснованных сроков закупки требующихся ресурсов;

- выбор основных поставщиков по видам необходимых предприятию ресурсов;

- согласование с поставщиками основных требований производства к качеству входных ресурсов;

- расчет потребных ресурсов, размера транспортных партий и числа поставок материалов и комплектующих изделий;

- определение издержек на приобретение, транспортировку и хранение материальных ресурсов.

Планирование потребности входных ресурсов на многих предприятиях является наиболее разработанной стадией внутрифирменного управления производственной деятельностью. Оно должно воздействовать на все остальные процессы производства, распределения и потребления материальных благ и находиться в свою очередь под воздействием каждого из них. Вместе с тем на большинстве наших предприятий, как и на зарубежных фирмах, определение потребности ресурсов сводится в основном лишь к финансовому планированию. Деньги не являются единственным и наиболее важным ресурсом в перспективном или стратегическом планировании. Многие экономисты-плановики полагают, что при наличии денег все другие ресурсы можно будет приобрести по мере необходимости. Однако на предприятиях это не всегда именно так происходит, например, ни за какие деньги нельзя купить в нужное время технологическую энергию или профессиональную квалификацию персонала, которых нет в наличии или их потребность не была ранее запланирована. В любом случае более вероятно, пишет Р. Л. Акофф, что квалифицированные специалисты быстрее привлекут деньги, а не деньги привлекут их. Кроме того, критический дефицит нефинансовых ресурсов по меньшей мере столь же вероятен, как и критическая нехватка денег.

Следовательно, сказанное подтверждает необходимость более широкого использования в стратегическом планировании известных натуральных измерителей потребности ресурсов. При планировании входных ресурсов, производственных сооружений, технологического оборудования, а также различных категорий персонала и других ресурсов длительного применения экономисты-плановики обычно рассчитывают следующие важнейшие показатели:

1. Сколько потребуется ресурсов каждого вида, когда и где они будут

использоваться?

2. Какое количество ресурсов будет в наличии в необходимом месте и в планируемое время, если поведение корпорации и среды останется в будущем неизменным?

3. Каков разрыв между требующимися и имеющимися ресурсами на предприятии?

4. Как устранить этот разрыв и какие источники лучше для этого использовать?

5. Каковы будут затраты на устранение разрыва в потребности различных ресурсов?

Рассмотрим более подробно перспективное планирование различных ресурсов на примере машиностроительных предприятий. Планируемая потребность входных ресурсов определяется обычно произведением годовых объемов выпуска продукции и норм расхода соответствующих материалов на одно изделие. В ходе планирования перспективной потребности в материальных ресурсах необходимо учитывать их наличие в будущем, а также ожидаемый рост рыночных цен. В планируемой перспективе потенциальный дефицит и рост цен на отдельные виды ресурсов могут часто сочетаться. В мировой практике существуют три способа, которые предприятия и фирмы могут противопоставить дефициту и высокой стоимости ресурсов: замена материала, вертикальная интеграция, изменение технологии.

При планировании перспективной потребности входных ресурсов следует также учитывать, что ни ранее рассчитанные показатели, ни выработанные плановые решения, ни основные источники снабжения не следует в будущем принимать как нечто неизменное или постоянное. Предварительные допущения, используемые при оценке потребностей в ресурсах, необходимо периодически пересматривать, чтобы знать степень реальности изменяющихся со временем потребностей и возможность появления лучших поставщиков и эффективных способов выполнения поставок.

Перспективное планирование потребности предприятия в те логическом оборудовании может осуществляться двумя приближенными методами:

- соотношением общей станкоемкости выпускаемой продукции и эффективного фонда времени работы единицы оборудования;

- делением совокупного объема производства продукции, или услуг на производительность одного станка.

Выбор метода планирования потребности производственного

оборудования зависит от применяемых исходных данных. В первом

случае необходимо иметь годовые, квартальные, месячные или недельные показатели станкоемкости производимой на соответствующем,

оборудовании продукции. Во втором - объемные натуральные показатели изготовления изделий на данных типах станков.

Планируемая потребность предприятия в производственных площадях, сооружениях зависит от количества дополнительно вводимого

оборудования. Зная число станков и занимаемую одним станком

площадь, можно рассчитать и общую производственную площадь, а

также решить вопрос о возможности ее аренды или сооружения в

перспективном плане. Плановые решения, связанные с производственными сооружениями и технологическим оборудованием, всегда

зависят от оценок будущего спроса. Поскольку такие оценки содержат некоторые неточности и возможные ошибки, то необходимо

предусматривать плановые меры предосторожности, позволяющие в

дальнейшем использовать оборудование в более широких целях, чем

первоначально планировалось. Гибкость планов и способность к расширению деятельности предприятия являются наиболее очевидными

защитными мерами против неопределенности перспективного планирования производственных ресурсов, в том числе и трудовых.

Трудовые ресурсы как экономическая категория — это совокупность трудоспособного населения, потенциально готового участвовать в производстве материальных ценностей и оказании услуг на рынке труда. Они включают в свой состав все работоспособное, экономически активное население соответствующего территориального, отраслевого или иного уровня, например всей страны, отдельного региона, определенного промышленного комплекса. Таким образом, трудовые ресурсы — это часть населения соответствующего рабочего возраста, обладающего физической и интеллектуальной способностью к труду. В Российской Федерации в соответствии с действующим законодательством трудоспособный возраст начинается для всех с 16 лет и завершается в 55 для женщин и в 60 — для мужчин. Для отдельных категорий работников законодательством также предусматривается уменьшение границы пенсионного возраста, например на работах с вредными условиями труда и некоторых других, на 5—10 лет.

Состав трудовых ресурсов страны или региона характеризуется многими количественными и качественными показателями. Первые отражают численность трудоспособного населения по полу, возрасту или регионам, вторые — по уровню профессионального образования, квалификационному составу, производственному опыту и т.д. Соотношение трудовых ресурсов по отдельным категориям определяет соответствующие их характеристики или показатели по составу и структуре. Для анализа возрастной структуры трудовых ресурсов в отечественной практике принято выделять четыре их группы: молодежь — от 16 до 29 лет, среднего возраста — в пределах 30—49, предпенсионного — соответственно 50—55 и 50—60 для женщин и мужчин и пенсионного возраста. В научных и практических целях могут быть установлены и другие возрастные интервалы, к примеру через 5 или 10 лет.

Основой для определения количественных и качественных характеристик трудовых ресурсов служат следующие исходные данные: общая численность населения, средняя продолжительность жизни человека, установленный период рабочего возраста, доля трудоспособного населения, среднее количество отработанных часов, основные показатели трудовых затрат и уровня квалификации рабочей силы и т.д. Численность населения относится к наиболее общим показателям людских ресурсов и служит базой для расчета количества трудоспособных лиц. Из общей численности людей рабочего возраста вычитается число обучающихся и нетрудоспособных лиц. Численность трудоспособного населения обычно устанавливается по данным периодически проводимой переписи с последующей корректировкой полученных результатов.

В нашей стране общая численность населения по состоянию на начало 2000 г. составила 146 млн. человек, из них трудовых ресурсов - 73, в том числе занятых в экономике — 64, неработающих — 9. За последние 20 лет доля трудоспособных людей сократилась в России с 60 до 49,6% в общей численности населения. Изменение численности населения происходит под влиянием таких факторов, как Собственный прирост и миграция.

Естественный прирост населения определяется превышением рождаемости над смертностью.

Миграция показывает механическое движение или перемещение трудовых ресурсов по экономическим регионам.

Абсолютный прирост трудовых ресурсов в стране, регионе или отрасли определяется их разностью на начало и конец планируемого периода с учетом динамики миграции населения.

Темп прироста трудовых ресурсов за отчетный или планируемый период характеризуется отношением абсолютной величины их прироста к общей численности на начало или конец соответствующего периода.

Таблица 3.3

Показатели численности и прироста населения России

| Экономический регион страны | Численность населения, млн. чел. | Средние показатели, чел. | ||

| Рождаемость | Смертность | Прирост | ||

| 1 . Северный | 5,889 | 8,5 | 13,2 | -4,7 |

| 2. Северо-Западный | 10,430 | 6,8 | 15,6 | -8,8 |

| 3. Центральный | 29,883 | 7,5 | 16,2 | -8,7 |

| 4. Волго-Вятский | 5,919 | 8,2 | 16,1 | -7,9 |

| 5. Центрально-Черноземный | 7,881 | 8,2 | 16,1 | -7,9 |

| 6. Поволжский | 16,920 | 8,8 | 13,6 | -4,8 |

| 7. Северо-Кавказский | 17,738 | 10,7 | 12,5 | -1,8 |

| 8. Уральский | 20,461 | 9,3 | 13,7 | -4,4 |

| 9. Западно-Сибирский | 15,128 | 9,1 | 13,2 | -4,1 |

| 1 0. Восточно-Сибирский | 9,144 | 10,6 | 13,1 | -2,5 |

| 1 1 . Дальневосточный | 7,505 | 9,7 | 12,1 | -2,4 |

| 12. Калининградский | 0,932 | 8,0 | 13,1 | -5,1 |

| Общие (средние) по РФ | 146,930 | 8,78 | 14,04 | -5,26 |

Важной количественной характеристикой состояния трудовых ресурсов и их динамики за тот или иной конкретный период служат показатели рождаемости, смертности и естественного прироста населения, исчисляемые соотношением соответствующих их фактических значений к среднегодовому количеству трудоспособных людей. Эти показатели обычно устанавливают среднее число

рождений или смертей, а также разность между ними в расчете на 1000 человек. В табл. 3.3 приведены средние статистические показатели естественного прироста населения по всем экономическим регионам страны за 1999 г.

Приведенные в табл. 3.3 расчетные данные свидетельствуют о том, что в последние годы как в целом по России, так и по всем ее экономическим регионам в отдельности произошло снижение рождаемости и повышение смертности населения, в результате которых снижается общая численность как населения, так и трудовых ресурсов примерно на 0,5% в год. При сохранении в дальнейшем таких среднегодовых темпов можно сделать прогноз, что в 2000 г. численность населения в России сократится примерно на 2 млн человек, а трудоспособных работников — на 1 млн и составит соответственно 145 и 71 млн человек. По нашим прогнозам, к 2010 г. численность соответствующих категорий может сократиться на 6 и 3 млн человек.

Прогнозирование численности трудовых ресурсов имеет важное социально-экономическое значение. Прогнозные расчеты позволяют выявить ожидаемые изменения численности населения, оценить демографическую ситуацию, определить количество трудовых ресурсов, выявить уровень их профессионального образования. В прогнозировании численности ресурсов находят широкое применение два основных метода: экстраполяция и передвижка возрастов.

Метод экстраполяции используется для составления краткосрочных прогнозов развития трудовых ресурсов на основе сопоставления показателей численности населения и темпов его роста за предшествующий период. Количество трудовых ресурсов на прогнозируемый период определяется произведением их численности за предыдущий период на среднегодовой коэффициент прироста населения. При сохранении сложившихся тенденций прироста населения данный метод обеспечивает необходимую точность прогнозирования численности трудовых ресурсов.

Метод передвижки возрастов применяется для планирования перспективной численности трудовых ресурсов. Прогнозируемое количество населения находится умножением его численности по переписи на соответствующий возрастной коэффициент, устанавливаемый, как правило, через годичный или пятилетний интервал. При использовании этого метода сначала определяется численность трудовых ресурсов на конец планового года, а затем на основе статистических данных о движении населения корректируется на прогнозируемый период.

Для более точного прогнозирования численности трудовых ресурсов может быть применена известная система балансовых расчетов и стратегического планирования, включающая сводные (отчетные и плановые) балансы рабочих мест и трудовых ресурсов, межотраслевые или региональные балансы затрат труда и времени работы, расчетные балансы дополнительной потребности рабочих и специалистов и т.п. При использовании уточненных методов прогнозирования на предстоящий период необходимо как можно более полно учитывать: динамику спроса и предложения на выпускаемую продукцию, изменение структуры рабочих мест и трудовых ресурсов, демографическое состояние и масштабы миграции населения, показатели занятости работников и производительности труда и многие другие характеристики профессионально - квалификационного состояния прогнозируемых трудовых ресурсов на соответствующем территориальном или промышленном уровне.

В процессе перспективного планирования персонала наряду анализом будущей потребности следует разрабатывать и прогноз наличия кадров по каждой категории. Подготовка этих прогнозов связана с необходимостью определения текущей численности занятых каждой группе работников и последующей оценкой их движения, как правило, на каждый год планового периода. Потребность предприятия в кадрах по их категориям можно удовлетворить путем либо внутрифирменного перемещения, либо найма новых работников. Движение персонала из одной категории в другую может потребовать составления плана их переподготовки, в котором указывается, какое обучение требуется или желательно в будущем для отдельных категорий работников предприятия.

Планируемые натуральные показатели перспективной потребности разнообразных экономических ресурсов служат основой для определения необходимых капитальных вложений или инвестиций годам их использования на каждом предприятии (фирме).

V. ПЛАНИРОВАНИЕ И ФИНАНСИРОВАНИЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Стратегическое планирование развития предприятий предусматривает обоснование необходимых капитальных вложений, или инвестиций, на осуществление предстоящих проектов. В состав капиталовложений входят денежные ресурсы, или инвестиционные средства, связанные с приобретением, содержанием и расширением основных производственных фондов, нематериальных активов, оборотных средств и других видов собственности предприятий и фирм.

Основные фонды — это часть средств производства, которые многократно используются в хозяйственной деятельности, не изменяя свою первоначальную вещественно-натуральную форму. Стоимость основных производственных фондов переносится на готовый продукт (услуги) частями по мере износа и возвращается предприятию после реализации продукции или услуг. Процесс переноса стоимости основных фондов принято называть амортизацией. К основным фондам относятся: здания, сооружения, передаточные устройства, рабочие маши НЬ1 и оборудование, измерительные и регулирующие приборы,, вычислительная техника, транспортные средства, технологическая оснастка, хозяйственный инвентарь и т.д.

Нематериальные активы включают стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К нематериальным активам, используемым в течение длительного периода хозяйственной деятельности и приносящим доход, относятся: права, возникающие из авторских и иных договоров на произведения науки, компьютерные программы, изобретения, аренда земельных участков и др. Такие активы по своему экономическому назначению напоминают основные средства. Они также используются в течение длительного времени, приносят прибыль их владельцу, не теряют со временем свою первичную стоимость. На нематериальные активы тоже начисляется амортизация. Особенностью данных активов является отсутствие материально-вещественной формы, сложность определения их стоимости и расчета прибыли от их применения.

Оборотные средства состоят из оборотных фондов и фондов обращения. Оборотные фонды по своему вещественному содержанию представляют различные материальные запасы, ресурсы. Они однократно участвуют в производственном процессе, изменяют свою натурально-вещественную форму и полностью переносят стоимость на создание товара или услуги. Фонды обращения связаны с продажей готовой продукции. Они включают изготовленные товары, запасы ресурсов, денежные средства на расчетных счетах и в кассе предприятия. По характеру участия в процессе производства и реализации продукции оборотные фонды и фонды обращения тесно связаны между собой, переходят из сферы производства в сферу обращения, и поэтому они учитываются в денежной форме как единые оборотные средства.

Капитальные вложения, или инвестиции, на предприятиях планируются на осуществление следующих инновационных проектов:

- выполнение научно-исследовательских, экспериментальных, конструкторских, технологических и организационных работ;

- приобретение, демонтаж, доставка, монтаж, наладка и освоение технологического оборудования и оснащение производственного процесса;

- освоение производства продукции и доработка опытных образцов изделия, изготовление макетов и моделей, проектирование предметов и средств труда;

- строительство и реконструкция зданий и сооружений, создание или аренда производственных площадей и рабочих мест, а также других элементов основных фондов, непосредственно связанных с осуществлением проекта производства новых товаров;

- пополнение норматива оборотных средств, вызванное внедрением проектируемых процессов или производством продукции;

- предотвращение отрицательных социальных, экологически и других последствий, вызванных внедрением предлагаемых проектов.

Общая величина планируемых капитальных вложений включав все суммарные затраты на выполнение предусмотренных в стратегическом плане проектных работ. Используя основные показатели стратегического планирования, можно составить план капитальных вложений по отдельным производственным подразделениям или предприятие в целом на требуемый плановый период.

В общем виде, например, суммарную величину требуемых капитальных вложений в технологическое оборудование можно определить по следующей формуле

Коб = Це х Ке + Тр + Ссмр + Апл + Знир + Зпкр,

где Коб — общая сумма капитальных вложений; Це — рыночная цена единицы оборудования; Ке — количество требуемых единиц оборудования; Т — транспортные расходы; Се — стоимость строительно - монтажных работ; Апл — аренда (стоимость) производственной площади; Знир — затраты на научно-исследовательские работы; 3пкр - затраты на проектно-конструкторские работы.

Подобные расчетные зависимости или модели могут быть составлены по каждому подразделению предприятия, виду производственных ресурсов, типу поставщика или сегменту рынка и т.п. Они мог быть использованы на всех предприятиях для расчета требуемых капитальных вложений и оценки инвестиционных последствий разнообразных плановых решений. Эти последствия можно оценивать дли ряда соответствующих допущений относительно будущих условий хозяйственной деятельности.

Планы капиталовложений обычно разрабатываются на годовые инвестиционные проекты, но могут быть составлены и для более, длительного срока, например на 5 или 10 лет. Инвестиционные проекты можно использовать для оценки разнообразных финансовых последствий альтернативных средств, ресурсов, а также условий внутренней или внешней среды. Они могут быть применены в долгосрочном планировании таких показателей деятельности фирмы, как доход на инвестиционный капитал, дивиденды на акцию, прибыль

единицу проданной продукции, общий доход на акцию, доля продаж

на рынке и т.д. В зарубежной инвестиционной деятельности плановые расчеты и модели широко используются при разработке рыночной стратегии фирмы, политики привлечения денежных средств, программы технического развития, модификации технологии и т.д. Стратегическое планирование капиталовложений позволяет каждому предприятию выбирать такие варианты размещения дефицитных ресурсов, которые могут обеспечить получение наилучших

ряда возможных социально-экономических результатов. Оно служи

не только основой оценки экономической эффективности инвестиционных проектов, но и является аналитическим инструментарием,

помощью которого можно найти правильные ответы на следующие

вопросы.

1. Какой общий объем капиталовложений может или должна сделать фирма в плановом периоде?

2. Какие конкретные инвестиционные проекты должна принят фирма в будущем времени?

3. Из каких источников будет финансироваться инвестиционный!

портфель фирмы?

Выбор и обоснование плановых решений по всем этим вопросам тесно связаны между собой. Они не должны сводиться к нахождении простых ответов о том, какое направление капиталовложений следует финансировать из данного объема средств, поскольку сейчас и объем заимствования, и размер эмиссии акций являются переменными значениями, которые постоянно находятся под контролем высшего руководства фирмы. Поэтому все решения о выборе инвестиционного проекта и получении фондов в идеальном случае должны приниматься одновременно. В свою очередь отбор проекта не может быть сделан предприятием без учета его стоимости, на величину которой оказывают большое влияние возможности получения необходимых инвестиций.

Анализ эффективности инвестиций дает ответы на все поставленные вопросы. В конечном счете он создает предприятию возможность свободного выбора такого варианта распределения расходов в пространстве и времени, который в будущем может дать максимальную прибыль или доход на вложенный капитал. С учетом выработанных в теории инвестиционных решений и методологических положений максимизация дохода или приращение капитала могут быть достигнуты по правилу либо чистой дисконтированной стоимости, либо внутрифирменной нормы прибыли.

В том и другом случае требуется правильное определение стоимости капитала. Она представляет собой стоимость используемых для финансирования проектов ресурсов. Величина капитала может быть определена на рынке или рассчитана как альтернативная стоимость. При оценке инвестиционного проекта стоимость капитала должна выполнять роль минимального норматива окупаемости затрат, который перекрывается приемлемыми результатами. Идеальным будет такой вариант проекта, когда стоимость капитала автоматически устанавливает величину общего инвестиционного бюджета фирмы, так как должны выбираться решения, обеспечивающие возможность получения доходов, равных или превосходящих стоимость капитала. Такая инвестиционная политика ведет к максимизации прибыли и благосостояния акционеров, поскольку в стратегические планы предприятия включаются только те проекты, которые увеличивают общую сумму его чистого дисконтированного дохода.

В процессе планирования капиталовложений на стратегические или долгосрочные проекты стоимость капитала и совокупные доходы будут неопределенными. В связи с этим при расчетах обычно предполагается, что общая стоимость фондов на рынке отражает не только существующую цену денежных средств с учетом доходов будущего периода, но также и степень риска, связанного с их использованием в любой конкретной фирме или на предприятии. Кроме того, необходимо учитывать предполагаемый период осуществления инвестиционного проекта, привлечение собственных или заемных денежных средств, планируемые ставки рефинансирования и кредитования проектов и многие другие факторы неопределенности, как внутренней среды, так и внешнего окружения предприятия.

В рыночных отношениях промышленных предприятий, банковских структур и финансовых организаций основными источниками инвестиций являются собственные доходы фирм и организаций, привлеченные капиталы акционеров и учредителей, целевое финансирование из федеральных или региональных фондов, кредиты коммерческих банков, выпуск ценных бумаг или эмиссия акций корпораций, спонсорские и другие виды взносов и т.п. В каждом из перечисленных источников финансирования капиталовложений существует много общих правил и особенностей максимизации результатов и минимизации затрат.

В современной зарубежной экономической теории и хозяйственной практике, — писал М; Бромвич, — нет разногласий относительно роли стоимости капитала, однако нет согласия относительно этого понятия, а следовательно, и его измерения. В мире современных рынков и финансово-экономической стабильности такой проблемы не существует. Результаты эффективной финансовой деятельности многих зарубежных фирм и корпораций давно уже доказали, что в условиях определенности ставка процента играет роль стоимости капитала и представляет собой рыночную ставку обмена между сегодняшними и будущими деньгами. Поскольку риск в этом случае отсутствует, то здесь нет разницы между стоимостью долга и акции. Доходность любого инвестиционного проекта зависит от условий рынка капитала, определяющих ставку процента, которая регулирует спрос и предложение средств. Приемлемость проекта зависит главным образом от величины рыночной ставки процента. Иными словами, он может быть принят при одних ставках и не рекомендован при других. Следовательно, ставка процента, впрочем, как и любая другая рыночная цена, выполняет свою распределяющую роль. Она также выполняет эту функцию и в условиях неопределенности, когда одна ставка процента заменяется рядом других, каждая из которых связана с различной степенью неопределенности в планировании затрат и результатов.

Таким образом, действующая в условиях рынка учетная ставка

процента или норма прибыли на капитал служит не только основой долгосрочного планирования требуемых инвестиций, но и распределения имеющихся денежных ресурсов. В первые годы перехода от плановой экономики к рыночной учетная ставка рефинансирования Центрального банка Российской Федерации выросла в сотни раз, что лишило большинство предприятий возможности брать кредиты на долгосрочное развитие. Максимальная ставка ЦБ РФ в размере 210% пришлась на период с 15 октября 1993 г. по 29 апреля 1994 г. и затем пошло ее медленное снижение. Коммерческие банки выдавали в этот период кредиты предприятиям под 300 и более процентов годовых. В первом полугодии 1998 г. минимальная ставка составляла 30%, средняя — 50%, максимальная — 150%. По нашим прогнозам, ставка непрерывно будет снижаться после 2000 г. до 6—10%, как в цивилизованных рыночных странах. В США, например, она составляет 5,75% годовых.

Снижение учетной ставки будет способствовать широкому использованию банковских кредитов для подъема производства на отечественных предприятиях. Кредитование всех предприятий и организаций производится на основе принципов срочности, возвратности, платности, целевого назначения, залога имущества и гарантии возврата в соответствии с условиями договора. Кроме кредитов коммерческих банков, предприятия имеют сейчас возможность использовать для своего долгосрочного развития также другие источники финансирования. Например, в целях создания устойчивых условий работы пред приятии аэрокосмического комплекса, участвующих в реализации Федеральной программы развития гражданской авиационной техники в 2000 г., и их поддержки в освоении производства конкурентной на мировом рынке продукции Администрация Самарской области предоставила кредитную линию головному АО «Авиакор» в сумме 300 млн рублей за счет средств областного бюджета со сроком погашения в течение 10 лет.

Расширение существующих источников финансирования долгосрочных планов предприятий будет способствовать их дальнейшему экономическому развитию и повышению эффективности использования имеющихся основных производственных фондов, оборотных средств и других ресурсов.

Заключение

Итак, процесс планирования охватывает не только определение контрольных цифр социально-экономического развития предприятия в текущем плановом периоде, но и тесную их увязку со стратегически перспективной концепцией развития экономики народного хозяйства страны.

Стратегическое планирование является систематизированным и логическим процессом, основанным на эффективном мышлении, искусстве прогнозирования, исследования и выбора необходимых альтернатив.

Стратегический план позволяет определить реальные возможности развития с учетом ресурсных ограничений. Основными задачами стратегического планирования являются: определение необходимых политических решений, оценка будущего состояния экономики и потребности в данной продукции, оценка необходимых производственных мощностей в будущем, предварительная оценка размера возможных капитальных вложений.

При составлении стратегического плана необходимо учитывать, что стратегии предприятия строятся по иерархическому принципу, хозяйственная деятельность которого и его стратегия взаимосвязаны. При этом стратегии и тактика предприятия взаимосвязаны.

Стратегический план предприятия составляется в такой последовательности:

1. Анализ деловой окружающей внешней и внутренней среды.

2. Определение хозяйственной политики предприятия.

3. Формулировка базовой стратегии и выбор стратегической альтернативы.

4. Формулировка функциональных стратегий: маркетинга, научно-исследовательских и опытно- конструкторских работ, производства организационных изменений, а также финансовая, социальная и экологическая стратегия.

При составлении стратегического плана используется следующая документация: объем годовых продаж по группам товаров; годовая прибыль и убытки по структурным подразделениям; годовой объем экспорта и его удельный вес к общему объему продаж; доля рынка; объем ежегодных капитальных вложений; финансовый план; баланс на конец последнего года плана.

Список использованной литературы

1. Бухалков М.И. Внутрифирменное планирование М.: Инфра-М, 2001.

2. Ансофф И. Стратегическое управление М. Экономика 1989

3. Мескон М.Х.,Альберт М., Хедоури Ф. Основы менеджмента:-«Дело»,1990.

4. Ильин А.И. Управление предприятием М.: Высшая школа 1997.

5. Петров Л.Н. Стратегическое планирование развития предприятия С. Питербург 1993.

Похожие работы

... продукции. Низкие значения этого коэффициента отражают рост затрат на производство и падение объемов продаж. 2.3Анализ внешней и внутренней среды ОАО «Дальхимпром» Анализ среды – очень важный элемент стратегического управления предприятием, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связей между факторами и теми сильными и ...

... 2008 год; ü расчёт себестоимости услуг; ü проведение анализа безубыточности при разных уровнях рентабельности городской поликлиники. 1 ПОНЯТИЕ, ЦЕЛИ И ЗАДАЧИ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАННИЯ В ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКОГО УЧРЕЖДЕНИЯ. ОСНОВНЫЕ ЭТАПЫ 1.1 Понятие, цели и задачи стратегического планирования в деятельности медицинского учреждения Функция планирования предполагает решение ...

... о прошлом, настоящем и будущем организации. Эта информация позволяет руководству фирмы принимать оптимальные решения. 1.3 Выбор цели организации – одно из самых существенных решений при стратегическом планировании Основная общая цель организации обозначается как миссия, и все остальные цели вырабатываются для ее осуществления. Миссия детализирует статус фирмы и обеспечивает направление и ...

... цели, что говорит о том, что данная фирма нацелена на совершенствовании своей деятельности и не планирует уход с рынка. 1. Формулирование миссий и целей Разработка миссии фирмы является первым этапом стратегического планирования деятельности организации. Организация существует для того, чтобы добиться чего-то в рамках окружающей ее среды. Конкретная цель или миссия организации ясна обычно с ...

0 комментариев