Определение типа риска и его измерение

Сущность и содержание риск – менеджмента

Приемы риск-менеджмента

Страхование – основной прием риск-менеджмента

Имущественное страхование

Страхование ответственности

Экономический субъект исследования – Краснодарская региональная общественная организация «МОДУС –ВЭЛИ»

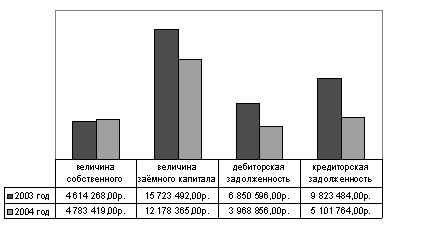

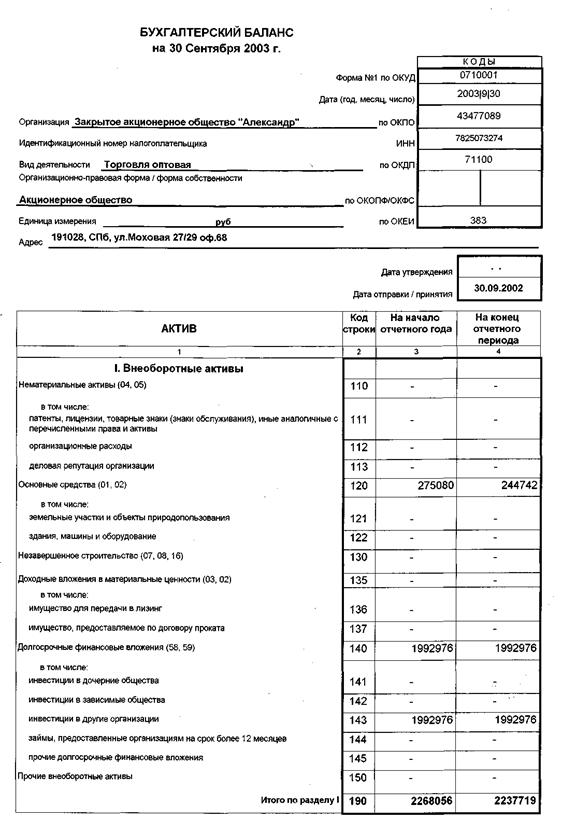

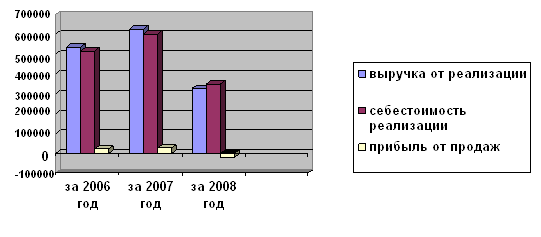

Финансовый анализ результатов деятельности предприятия

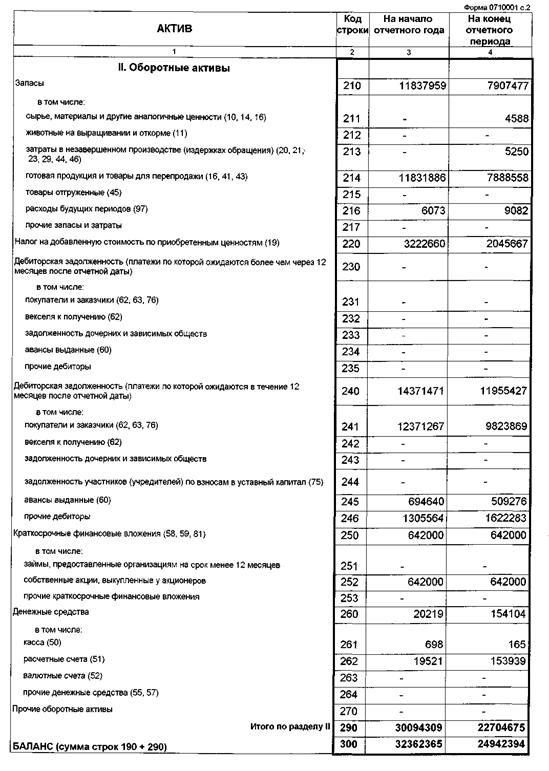

Производственные запасы (ПЗ)

Показатели, характеризующие движение фондов

Анализ ликвидности баланса

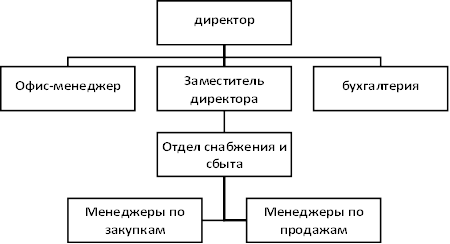

Анализ системы управления рисками на предприятии

Навигация

Производственные запасы (ПЗ)

Управление финансовыми рисками

133775

знаков

10

таблиц

0

изображений

1. Производственные запасы (ПЗ).

Расчет нерациональных производственных запасов производится по формуле:

ОД х (ПЗф – ПЗн), где

ОД – однодневный оборот или однодневная стоимость потребленных в процессе производства запасов

ПЗф – фактические остатки производственных запасов в днях

ПЗн – нормативные остатки производственных запасов в днях

ОД = 959,9/360 = 2,67;

ПЗн = 60дней

Расчет нерациональных производственных запасов

на начало периода

ПЗф = ПЗ/ОД = 15,1 / 2,67 = 5,66;

Нерациональные ПЗ = 2,67 (5,66 – 60) = -145,09;

на конец периода

ПЗф = 185,0/2,67 = 69,29;

Нерациональные ПЗ = 2,67 (69,29 – 60) = 24,8

Было обнаружены на конец отчетного периода испорченные (бракованные) средства на сумму 3,7 тыс руб., т.о. иммобилизованные средства на конец анализируемого периода составили 2%.

2. Готовая продукция (ГП).

Расчет нерациональных запасов готовой продукции производится по формуле:

ОД х (ГПф – ГПн), где

ОД – однодневный оборот или однодневная стоимость потребленных в процессе производства запасов

ГПф – фактические остатки готовой продукции на складе в днях

ГПн – нормативные остатки готовой продукции на складе в днях

ОД = 1713,5/360 = 4,76;

ГПн = 18дней

Расчет нерациональных запасов готовой продукции

на начало периода

ГПф = ГП/ОД = 84,7/ 4,76 = 17,79;

Нерациональная ГП = 4,76(17,79 -18) = -1;

на конец периода

ГПф = 90,8/4,76 = 19,08;

Нерациональная ГП = 4,67 (19,08 – 18) = 5,14;

На конец анализируемого периода на предприятии была обнаружена готовая продукция, которая пришла в негодность из-за неправильного хранения на сумму 1 тыс руб., т.о. иммобилизованные запасы готовой продукции составили 1,1% .

3.Дебиторская задолженность (ДЗ).

Расчет нерациональных величины дебиторской задолженности производится по формуле:

ОД х (ДЗф – ДЗн), где

ОД – однодневный оборот или однодневная стоимость потребленных в процессе производства запасов

ДЗф – фактическое время погашения остатков дебиторской задолженности в днях

ДЗн – норма пробега банковских документов в днях

ОД = 2716/360 = 7,54;

ДЗн = 10дней

Расчет нерациональной величины дебиторской задолженности:

на начало периода

ДЗф = ДЗ/ОД = 58,4 / 7,54 = 7,75;

Нерациональная ДЗ = 7,54 (7,55 - 10) = -16,97;

на конец периода

ДЗф = 1077,9/7,54 = 142,96;

Нерациональная ДЗ = 7,54 (142,96 – 10) = 1002,52;

На начало периода была списана в убыток задолженность неплатежеспособных дебиторов на сумму 1,5 тыс руб., а на конец отчетного периода на сумму 6,7, т.о. безнадежная (иммобилизованная) дебиторская задолженность составила на начало и конец периода соответственно 2,57% и 0,62%.

3. Денежные средства (ДС).

Для расчета нерациональных денежных средств необходимо найти 20% от краткосрочных обязательств и сравнить полученное значение с записью по строке “Денежные средства”.

Нерациональные ДС

на начало периода = 92,7 – 0,2 х 113 = 70,1;

на конец периода = 309,3 – 0,2 х 357,8 = 237,74;

Структурный анализ активов и рациональности их размещения

| Показатели | На начало периода | На конец периода | Изменение | Изменение по уд. Весу | |||

| сумма | уд. вес | Сумма | уд. вес | Абсолютное | Относительное | ||

| 1.Долгосрочные активы 1.1. средства в производственном обороте 1.2. средства внепроизводствен-ного оборота 1.3. нерациональ-ные активы 1.4. иммобилизо-ванные активы | 120,7 116 4,7 12 0,4 | 17,67 96,1 3,9 9,94 0,33 | 141,7 132,5 9,2 13,65 0,4 | 7,55 93,51 6,49 9,63 0,28 | 21 16,5 4,5 1,65 0 | 117,4 114,22 195,74 113,75 100 | -10,12 -2,59 2,59 -0,31 0,05 |

| 2.Текущие активы 2.1. средства в производстве 2.2. средства в обращении 2.2.1. готовая про-дукция 2.2.2. дебиторская задолженность 2.2.3. денежные средства и кратко-срочные финан-совые вложения 2.3. Нерациональ-ные активы 2.4. иммобилизо-ванные | 562,5 16,4 546,1 84,7 58,4 403 71,6 1,5 | 82,33 2,92 97,08 15,51 10,69 73,8 12,73 0,27 | 1735,4 189,4 1546 90,8 1077,9 377,1 1316,46 11,4 | 92,45 10,91 89,09 5,87 69,72 24,39 75,86 0,66 | 1172,9 173 999,9 6,1 1019,5 -25,9 1244,86 9,9 | 308,52 1154,88 283,1 107,2 1845,72 93,57 1838,63 760 | 10,12 7,99 -7,99 -9,64 59,03 -49,41 63,13 0,39 |

| 3. Всего размещен-ного капитала | 683,2 | 100 | 1877,1 | 100 | 1193,9 | 274,75 | 0 |

| 4. Реальные ак-тивы | 681,3 | 99,72 | 1865,3 | 99,37 | 1184 | 273,79 | -0,35 |

| 5. Рациональные активы | 599,6 | 87,76 | 546,99 | 29,14 | -52,61 | 91,23 | -58,62 |

Показатели, характеризующие состояние, движение и эффективность использования основных средств предприятия

1. Показатели, характеризующие состояние основных средств

Доля активной части основных средств (ОС) в составе всех ОС:

на начало периода = 0 + 12,5/126 х 100% = 9,92%;

на конец периода = 0 + 0/146,1 х 100% = 0%;

Доля пассивных ОС в составе всех ОС:

на начало периода = 48,3 + 0/126 х 100% = 38,33%

на конец периода = 48,3/146,1 х 100% = 33,08%;

Непроизводственные основные средства на предприятии отсутствуют.

2. Показатели, характеризующие техническое состояние основных средств

Коэффициент износа основных средств:

на начало периода = 9,9/126 х 100% = 7,86%;

на конец периода = 13,7/146,1 х 100% = 9,38%;

Коэффициент износа активной части основных средств:

на начало периода = 1,9/12,5 х 100% = 15,2%;

на конец периода = 0/0 х 100% = 0%;

Похожие работы

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

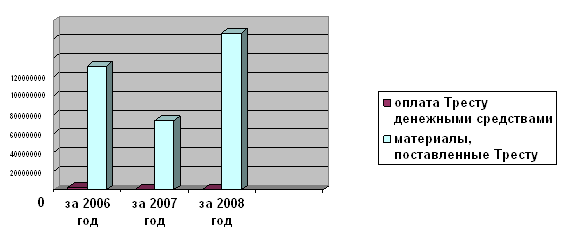

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев