Трудовой

потенциал

Состав и

структура

работников

предприятия

Характеристика

системы анализа

трудовых показателей

Понятие

мотивации труда

и её роль в новых

условиях

хозяйствования

Структура

фонда заработной

платы

Орагнизационно-экономическая

характеристика

предприятия

Финансовые

результаты

деятельности

предприятия

Навигация

Финансовые результаты деятельности предприятия

Эффективность использования трудовых ресурсов в железобетонном цехе

94592

знака

14

таблиц

7

изображений

2.3. Финансовые результаты деятельности предприятия.

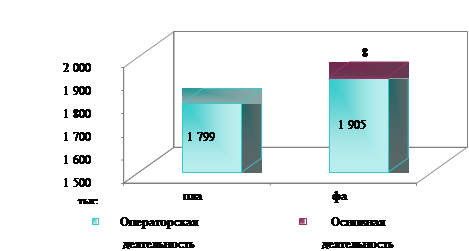

Характеристика предприятия была бы не полной без анализа результатов его деятельности (прил. 6). Из таблицы видно, что выручка сильно зависит от фактора сезонности: в IV-ом и I-ом кварталах она падает, а во II-ом и III-ем кварталах – растёт. Для рассматриваемого периода характерен общий рост выручки предприятия (даже скорректированный на процент инфляции: за 2000г. она составила 20,2%, за 2001г. – 18,6%, предполагается, что за 2002г. она не превысит 14%, итого за весь рассматриваемый период инфляция составила около 50%). Наибольший прирост выручки произошёл во II-ом квартале 2001 г.

Динамика прибыли предприятия имеет ту же структуру, что и выручка. Показатели рентабельность продаж и рентабельность продукции в целом за рассматриваемый период снизились. Довольно резкий рост этих показателей произошёл в I-ом квартале 2001 г., однако в течение последующих периодов это повышение было аннулировано. Это связано в первую очередь с увеличением амортизационных отчислений (что неизбежно происходит при замене основных средств) и с ремонтом основных средств.

К сожалению информацию о динамике цен на стройматериалы за рассматриваемый период достать не удалось, а потому выводы, сделанные при анализе нельзя считать вполне достоверными, однако суть рассматриваемых процессов от этого не меняется: все стоймостные показателей (за исключением восстановительной стоимости основных средств) в реальности окажутся ниже, а их изменения за каждый период следует считать несколько завышенными.

Однако с точки зрения работников предприятия более важным является корректировка финансовых показателей на процент инфляцию, поскольку вряд ли они в своей повседневной жизни используют продукцию рассматриваемого предприятия, именно по этой причине для них наиболее важен показатель инфляции, поскольку он более точно характеризует изменения уровня потребительских цен.

Чуть выше было показано, что общий уровень инфляции за рассматриваемый период составил около 50%. На основании этого можно констатировать довольно сильное снижение реальных показателей предприятия:

реальный прирост товарной продукции составил 38%;

выручки – 118%;

прибыли – 115%.

На этой печальной ноте мы переходим к основной части курсовой работы.

3.Трудовые ресурсы и эффективность их использования.

Как видно из таблицы (прил. 7), среднесписочная численность работников предприятия стабильно растёт. Наибольший прирост произошёл в период со II-го квартала 2001 г. по IV-ый квартал 2002 г. (в предыдущей главе было отмечено, что в этот же период состоялся наибольший прирост товарной продукции предприятия (прил. 1)), однако такой рост произошел в основном за счёт вспомогательных повременщиков. В прирост численности работников за весь рассматриваемый период наибольший вклад внесли сдельщики основные (что вполне естественно, поскольку эта категория работников занимает наибольший удельный вес) и вспомогательные сдельщики (относительный прирост этой категории работников за весь рассматриваемый период максимален: 66,7%, при общем приросте численности работников на 17,5%). Наименьший относительный прирост численности произошёл в группе производственных повременщиков: это единственная категория работников, которую не затронул общий рост численности персонала. Прирост численности контролёров качества производимой продукции, по понятным причинам, происходил наиболее синхронно с ростом общей численности персонала организации: относительный прирост численности этой группы работников за весь рассматриваемый период составил 23%.

Явочная численность работников предприятия в зависимости от общего числа работников варьирует в пределах от 7 до 9 человек за квартал, в целом это число соответствует количеству отпускников. Однако на предприятии имеют место и прогулы, опоздания, основная их масса приходится на период после праздников, но это не наносит существенного ущерба производственному процессу на предприятии. Пропуски по болезни в цехе почти отсутствуют. В целом посещаемость на предприятии можно охарактеризовать как допустимую: в строительных организациях бывает и хуже.

Теперь перейдём к анализу текучести кадров. Из таблицы видно, что количество выбывших работников довольно сильно зависит от временного фактора: как правило в I-ом и IV-ом кварталах (в зимний период) выбытие увеличивается за счёт увольнения по собственному желанию. Прежде всего это связано с тяжёлыми условиями труда: зимой в цехе холодно (отопления, разумеется, нет), основной рабочий инструмент – лопата, размер заработной платы оставляет желать лучшего, если добавить сюда ещё низкое социальное положение, то всё встанет на свои места. По этим причинам мало кто из рабочих трудится на предприятии длительное время: при первой возможности люди стараются сменить работу. Низкие требования к работникам в сочетании с высокой текучкой кадров превратили цех в некий “перевалочный пункт”: люди приходят сюда с заведомой целью поработать немного, а затем найти что-то более подходящее, к слову скажу, что среди рабочих не мало людей после армии. Так же есть ряд работников, которые трудятся вахтовым методом: работают некоторое время, затем увольняются, потом, когда деньги кончаются, снова устраиваются на работу. С точки зрения формирования единого рабочего коллектива такое положение вещей, безусловно, является отрицательным моментом, но эта болезнь не только данного предприятия, но и многих других организаций нашего города, работающих в строительной отрасли. Однако такое положение вещей справедливо лишь для рабочих. Среди специалистов и служащих текучка кадров незначительна: заработная плата у них значительно выше, чем у рабочих, для района, в котором находится предприятие это высокий уровень, к тому же гораздо более хорошие условия труда, что даёт им все основания держаться за свои места.

Динамика принятых работников определяется прежде всего количеством выбывших: доля принятых на вновь открытые рабочие места довольно низка. Численность выбывших работников легко удаётся возобновить за счёт высокого уровня безработицы в данном микрорайоне города, а потому высокая текучка кадров не сильно влияет на производственный процесс: недостаток рабочих рук удаётся быстро восстановить.

Коэффициент оборота рабочей силы по выбытию формируется за счёт работников, переведённых в другие предприятия и отправленных в армию, причём доля второго фактора значительно выше. В связи с этим сезонность динамики данного коэффициента объясняется ритмичностью призывов. Что касается первого фактора, то здесь можно отметить, что основным направлением перевода работников является головное предприятие, однако, как видно из таблицы такие перемещения происходят не часто.

Коэффициент текучести формируется за счёт уволенных и выбывших по собственному желанию. Он значительно превышает коэффициент оборота рабочей силы по выбытию и формируется в основном за счёт выбывших по собственному желанию (причины этого явления были рассмотрены выше).

Коэффициент оборота рабочей силы по приёму превышает как первый, так и второй коэффициенты, что связано с расширением численности работников на предприятия. Его величина в большей степени зависит от количества выбывших работников, поскольку их численность необходимо компенсировать.

Затраты труда основных и вспомогательных работников имеют тенденцию к постоянному повышению за счёт роста численности работников. Однако в связи с тем, что большую часть рабочих предприятия составляют сдельщики, данный показатель не так важен, поскольку не имеет под собой материальной основы с точки зрения работника (ему платят за количество выпущенной продукции, а не за время работы). При неполной загрузке мощностей предприятия рабочих могут отпускать и раньше, при выполнении намеченной нормы. Конечно же количество реально отработанных часов при этом не считают, а потому каждый отработанный день условно считается равным 8 часам.

Затраты труда руководителей и специалистов варьируется в основном за счёт фактора сезонности. В период отпусков несколько большая часть работников этой категории уходит на заслуженный отдых. Иная картина обстоит с рядовыми работниками: их численность более равномерно распределена по времени отпусков.

Показатель выработки работников имеет тенденцию к повышению. Это связано прежде всего с ростом объёмов продаж. Наибольший прирост выработки произошёл во II-ом квартале 2001 г. В этот же период на предприятии произошёл резкий скачёк выручки (в 2,17 раза), однако во II-ом и III-ем кварталах 2002 г. произошло снижение данного показателя на 9,8%, что связано с снижением производства в результате снижения спроса. Однако если произвести корректировку данного показателя по инфляции, то получится, что выработка работников за весь рассматриваемый период выросла лишь на 8%. Что вполне объяснимо тем, что обновление основных средств за данный период времени было незначительным, что вызвано прежде всего их высокой изношенностью.

Теперь несколько слов следует сказать о мотивации труда. Сразу следует сказать о том, что при низкой заработной плате рабочих в сочетании с тяжёлыми условиями труда является прежде всего денежное вознаграждение, поскольку другие потребности человека (самовыражение, самоуважение, самоутверждение) возникают при несколько большей заработной плате и лучших условиях труда. Но денег на предприятии не хватает, а потому мотивировать работников к хорошему труду в таких условиях остаётся лишь при помощи проявления повышенного внимания к работникам-стажистам. Однако это всё же это не достаточно эффективно без достаточного материального стимулирования.

Стимулирование руководителей и специалистов в силу более высокой оплаты труда более разнообразно по своим методам, в силу гораздо более хороших условий труда и относительно нормальной заработной платы. Здесь большое значение приобретают взаимоотношения на предприятии, прежде всего между руководителями и подчинёнными. Из кратковременного пребывания на предприятии создалось впечатление, что обстановка в коллективе довольно тёплая, коллектив достаточно сплочённый и созданы довольно неплохие условия для труда данной группы работников.

На этой обнадёживающей ноте мы переходим к заключительной части курсовой работы.

Выводы и предложения.

В данной работе я попытался сделать некоторый анализ как теоретической так и практической стороны трудовых отношений на предприятии. Однако, по мере углубления в поставленные проблемы наступало понимание всей сложности и многогранности рассматриваемых вопросов, а потому невозможности всестороннего освещения данных проблем. Но всё же некоторые выводы и предложения, пользуясь данным материалом сделать можно.

Во-первых на предприятии следовало бы решить проблему доставки продукции клиентам. Для начала было бы не плохо сделать процесс покупки максимально удобным (следует отметить, что для оформления кредита в современной торговой компании нужно обойти 4 точки: кредитный отдел, касса, кредитный отдел и обратиться к продавцу-косультанту за уточнением вопросов доставки, в цехе же тоже 4 точки: бухгалтерия, касса, водитель и место отгрузки товара; как-то нехорошо получается). Однако эта проблема не первостепенна, поскольку в период хорошего спроса на продукцию цеха удаётся её продавать и при таких условиях.

Во-вторых в цехе необходимо отремонтировать(заменить) оборудование, это позволило бы сократить персонал организации и увеличить объёмы производства, в результате повысив заработную плату работникам предприятия (в виде премий), что помогло бы понизить текучку кадров и сформировать более сплочённый коллектив среди рабочих на предприятии.

Так же было бы неплохо расширить рекламную компанию в период со второй полвины осени по первую половину зимнего периода с целью захвата как можно большей части рынка. Однако при этом необходимо учесть тот факт, что производительность труда в зимний период снижается из-за климатических условий.

Так же было бы неплохо наладить работу с дебиторами по устранению задолженности.

Однако в целом можно констатировать, что предприятие не стоит на месте: происходит постепенная замена (ремонт) основных средств, расширяется штат сотрудников, растёт выручка, повышается производительность труда. В I-ом квартале 2002 г. удалось продать довольно большие объёмы продукции, что тоже довольно хорошо. Но всё же цех №16, как и большинство производственных предприятий, испытывает серьёзные проблемы, прежде всего финансового характера.

Данный период для предприятия явился довольно сложным в плане адаптации к рыночным условиям, свободной конкуренции. Однако он прошёл довольно успешно, можно сказать, что работа предприятия в 2002 г. несколько стабилизировалась, что должно существенно облегчить работу по прогнозированию и планированию дальнейшего развития.

47

Источники.

Адамчук В.В. Экономика труда – М: “ЮНИТИ” 1996 г.

Балковская Т.З. Голикова И.В. Социально-психологические и организационные основы управления персоналом: Учебное пособие. Часть 1 Соуиология труда – Хабаровск: РИЦ ХГАЭП 1997 г.

Булатова З. Г., Юдина Л. Н. Технико-экономический анализ хозяйственной деятельности предприятий бытового обслуживания. Издание 2-е, переработанное и дополненное. М.: Легпромбытиздат, 1991 г.

Волков О. И. Экономика предприятия. Учебник – М.: ИНФРА, 1997 г.

Генкин Б.М. Основы управления персоналом: Учебник – М: 1996 г.

Герчикова И.Н. Менеджмент: Учебник – М: 1994 г.

Горбушин А. Е., Михайлюта А. А. Продуктивные идеи менеджмента. – КОГУП “Кировская областная типография”, 2000 г.

Горфинкель В. Я. Экономика предприятия. Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1996 г.

Дятлов В.А. Управление персоналом: Учебное пособие 1996 г.

Зайцев Н. Л. Экономика промышленного предприятия. – М.: ИНФРА, 1998 г.

Одегов Ю.Г. Журавлев П.В. Управление персоналом.- М.: Учебник 1997г.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Издание 2-е, переработанное и дополненное. Минск, ИП “Экоперспектива”, 1997 г.

Травин В.В. Дятлов В.А. Менеджмент персонала предприятия – М: Учебник, 1998 г.

План.

Введение 3

Теоретические основы эффективности использования трудовых ресурсов 4

Трудовые ресурсы как основной элемент хозяйственной деятельности предприятия 4

Понятие трудовых ресурсов и их классификация 4

Трудовой потенциал 7

Состав и структура работников предприятия 10

Некоторые проблемы работы с персоналом 13

Характеристика системы анализа трудовых показателей 16

Сущность, показатели и методы измерения производительности труда 18

Понятие мотивации труда и её роль в новых условиях хозяйствования 21

Структура фонда заработной платы 26

Орагнизационно-экономическая характеристика предприятия 33

Общая характеристика 33

Основные и оборотные средства и эффективность их использования 35

Финансовые результаты деятельности предприятия 38

Трудовые ресурсы и эффективность их использования 40

Выводы и предложения 44

Источники 46

Приложения 47Приложения.

Приложение 1.

| Размеры предприятия | ||||||||||

| Показатели | Абсолютные показатели | |||||||||

| 2000 год | 2001 год | 2002 год | ||||||||

| II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | |

| Объём товарной продукции (т.р.) | 1 751 | 2 069 | 1 732 | 1 473 | 2 508 | 3 453 | 3 374 | 3 745 | 3 361 | 3 289 |

| Среднесписочная численность рабочих (чел.) | 80 | 81 | 82 | 82 | 85 | 88 | 91 | 93 | 94 | 94 |

| Средняя стоимость ОПФ (т.р.) | 3 171 | 3 171 | 3 171 | 3 178 | 3 195 | 3 232 | 3 270 | 3 294 | 3 311 | 3 315 |

| Показатели | Относительные показатели (в % за период) | |||||||||

| 2000 год | 2001 год | 2002 год | За весь период | |||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | ||

| Объём товарной продукции (т.р.) | 18,2% | -16,3% | -15,0% | 70,3% | 37,7% | -2,3% | 11,0% | -10,3% | -2,1% | 87,8% |

| Среднесписочная численность рабочих (чел.) | 1,3% | 1,2% | 0,0% | 3,7% | 3,5% | 3,4% | 2,2% | 1,1% | 0,0% | 17,5% |

| Средняя стоимость ОПФ (т.р.) | 0,0% | 0,0% | 0,2% | 0,6% | 1,2% | 1,2% | 0,7% | 0,5% | 0,1% | 4,5% |

Приложение 2.

| Состав и структура товарной продукции | ||||||||||

| Вид продукции | 2000 год. | 2001 год. | ||||||||

| II кв. | III кв. | IV кв. | I кв | II кв. | ||||||

| руб | % | руб | % | руб | % | руб | % | руб | % | |

| раствор | 659 | 37,64% | 682 | 32,96% | 638 | 36,84% | 656 | 44,53% | 803 | 32,02% |

| бетон | 413 | 23,59% | 490 | 23,68% | 481 | 27,77% | 82 | 5,57% | 552 | 22,01% |

| железобктон | 679 | 38,78% | 897 | 43,35% | 613 | 35,39% | 735 | 49,90% | 1 153 | 45,97% |

| Итого: | 1 751 | 100,00% | 2 069 | 100,00% | 1 732 | 100,00% | 1 473 | 100,00% | 2 508 | 100,00% |

| Коэф специализации | 0,37 | 0,38 | 0,35 | 0,47 | 0,40 | |||||

| Вид продукции | 2001 год. | 2002 год. | ||||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||

| руб | % | руб | % | руб | % | руб | % | руб | % | |

| раствор | 1 020 | 29,54% | 891 | 26,42% | 840 | 22,44% | 1 147 | 34,13% | 928 | 28,22% |

| бетон | 979 | 28,35% | 857 | 25,41% | 415 | 11,08% | 688 | 20,47% | 702 | 21,34% |

| железобктон | 1 454 | 42,11% | 1 625 | 48,18% | 2 489 | 66,48% | 1 526 | 45,40% | 1 659 | 50,44% |

| Итого: | 3 453 | 100,00% | 3 373 | 100,00% | 3 744 | 100,00% | 3 361 | 100,00% | 3 289 | 100,00% |

| Коэф. специализации | 0,37 | 0,39 | 0,53 | 0,40 | 0,41 | |||||

Приложение 3.

| Состав и структура основных средств | ||||||||||

| Вид основных средств | 2000 год. | 2001 год. | ||||||||

| II кв. | III кв. | IV кв. | I кв | II кв. | ||||||

| Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | |

| Здания и сооружения | 1 507 | 47,3% | 1 507 | 47,6% | 1 507 | 47,9% | 1 507 | 48,2% | 1 507 | 48,5% |

| Машины и оборудование | 1 659 | 99,6% | 1 659 | 99,5% | 1 659 | 99,5% | 1 672 | 98,4% | 1 694 | 96,3% |

| Транспортные средства | 5 | 100,0% | 5 | 100,0% | 5 | 100,0% | 5 | 100,0% | 5 | 100,0% |

| Итого: | 3 171 | 74,7% | 3 171 | 74,8% | 3 171 | 75,0% | 3 184 | 74,6% | 3 206 | 73,8% |

| Вид основных средств | 2001 год. | 2002 год. | ||||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||

| Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | |

| Здания и сооружения | 1 507 | 48,8% | 1 507 | 49,1% | 1 507 | 49,4% | 1 507 | 49,7% | 1 507 | 50,0% |

| Машины и оборудование | 1 746 | 94,8% | 1 769 | 93,5% | 1 795 | 92,6% | 1 803 | 92,5% | 1 803 | 92,5% |

| Транспортные средства | 5 | 100,0% | 5 | 100,0% | 5 | 100,0% | 5 | 100,0% | 5 | 100,0% |

| Итого: | 3 258 | 73,5% | 3 281 | 73,1% | 3 307 | 72,9% | 3 315 | 73,1% | 3 315 | 73,2% |

Приложение 4.

| Состав и структура оборотых средств | ||||||||||

| Вид оборотных средств | 2000 год. | 2001 год. | ||||||||

| II кв. | III кв. | IV кв. | I кв | II кв. | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Незавершонное производство | 125 | 6,2% | 250 | 8,5% | 1 235 | 28,6% | 1 523 | 26,7% | 1 354 | 23,1% |

| Готовая продукция | 545 | 27,1% | 589 | 20,1% | 651 | 15,1% | 861 | 15,1% | 610 | 10,4% |

| Расходы будущих периодов | 129 | 6,4% | 359 | 12,3% | 248 | 5,7% | 381 | 6,7% | 481 | 8,2% |

| Дебиторская задолженность | 896 | 44,6% | 1 386 | 47,3% | 1 894 | 43,8% | 2 617 | 45,9% | 3 152 | 53,9% |

| Денежные средства | 314 | 15,6% | 346 | 11,8% | 297 | 6,9% | 325 | 5,7% | 256 | 4,4% |

| Итого: | 2 009 | 100,0% | 2 930 | 100,0% | 4 325 | 100,0% | 5 707 | 100,0% | 5 853 | 100,0% |

| Вид оборотных средств | 2001 год. | 2002 год. | ||||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Незавершонное производство | 64 | 1,4% | 956 | 19,0% | 1 324 | 23,7% | 850 | 16,7% | 25 | 0,6% |

| Готовая продукция | 673 | 15,2% | 760 | 15,1% | 1 474 | 26,4% | 901 | 17,7% | 651 | 16,2% |

| Расходы будущих периодов | 548 | 12,3% | 467 | 9,3% | 345 | 6,2% | 492 | 9,7% | 561 | 14,0% |

| Дебиторская задолженность | 2 859 | 64,4% | 2 536 | 50,4% | 2 139 | 38,3% | 2 552 | 50,2% | 2 416 | 60,3% |

| Денежные средства | 298 | 6,7% | 313 | 6,2% | 302 | 5,4% | 289 | 5,7% | 354 | 8,8% |

| Итого: | 4 442 | 100,0% | 5 032 | 100,0% | 5 584 | 100,0% | 5 084 | 100,0% | 4 007 | 100,0% |

Приложение 5.

| Эффективность использования оборотных средств. | ||||||||||

| Показатель | Абсолютные показатели | |||||||||

| 2000 год. | 2001 год. | 2002 год. | ||||||||

| II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | |

| Коб | 0,72 | 0,84 | 0,48 | 0,29 | 0,43 | 0,67 | 0,71 | 0,71 | 0,63 | 0,72 |

| Тоб | 128,62 | 109,81 | 192,68 | 313,29 | 212,03 | 137,15 | 129,17 | 130,40 | 146,01 | 127,15 |

| Рент об ср-в | 0,02 | 0,03 | 0,02 | 0,01 | 0,02 | 0,02 | 0,02 | 0,02 | 0,03 | 0,03 |

| Кзагр | 1,40 | 1,19 | 2,09 | 3,41 | 2,30 | 1,49 | 1,40 | 1,42 | 1,59 | 1,38 |

| Показатель | Относительные показатели (изменения за период в %) | |||||||||

| 2000 год. | 2001 год. | 2002 год. | За весь период | |||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | ||

| Коб | 17,1% | -43,0% | -38,5% | 47,8% | 54,6% | 6,2% | -0,9% | -10,7% | 14,8% | 1,2% |

| Тоб | -14,6% | 75,5% | 62,6% | -32,3% | -35,3% | -5,8% | 1,0% | 12,0% | -12,9% | -1,1% |

| Рент об ср-в | 54,4% | -45,3% | -39,2% | 84,8% | 37,3% | 0,7% | -15,6% | 26,3% | 1,8% | 42,6% |

| Кзагр | -14,6% | 75,5% | 62,6% | -32,3% | -35,3% | -5,8% | 1,0% | 12,0% | -12,9% | -1,1% |

Приложение 6.

| Результаты финансово-хозяйственной деятельности предприятия | ||||||||||

| Показатель | Абслютные показатели | |||||||||

| 2000 год | 2001 год | 2002 год | ||||||||

| II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | |

| Выручка от реализованной продукции (т. р.) | 1 508 | 2 321 | 1 908 | 1 463 | 3 185 | 3 911 | 3 769 | 3 487 | 4 514 | 4 042 |

| Полная с/с реализованной продукции (т. р.) | 1 318 | 2 025 | 1 670 | 1 263 | 2 759 | 3 390 | 3 286 | 3 030 | 3 934 | 3 539 |

| Прибыль от реализации (т. р.) | 43,95 | 68,48 | 55,061 | 46,27 | 98,55 | 120,53 | 111,74 | 105,73 | 134,18 | 116,37 |

| Рентабельность продукции | 3,3% | 3,4% | 3,3% | 3,7% | 3,6% | 3,6% | 3,4% | 3,5% | 3,4% | 3,3% |

| Рентабельность продаж | 2,9% | 3,0% | 2,9% | 3,2% | 3,1% | 3,1% | 3,0% | 3,0% | 3,0% | 2,9% |

| Показатель | Относительные показатели (в % за период) | |||||||||

| 2000 год | 2001 год | 2002 год | За весь период | |||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | ||

| Выручка от реализованной продукции (т. р.) | 53,9% | -17,8% | -23,3% | 117,7% | 22,8% | -3,6% | -7,5% | 29,5% | -10,5% | 168,0% |

| Полная с/с реализованной продукции (т. р.) | 53,6% | -17,5% | -24,4% | 118,4% | 22,9% | -3,1% | -7,8% | 29,8% | -10,0% | 168,5% |

| Прибыль от реализации (т. р.) | 55,8% | -19,6% | -16,0% | 113,0% | 22,3% | -7,3% | -5,4% | 26,9% | -13,3% | 164,7% |

| Рентабельность продукции | 1,4% | -2,5% | 11,1% | -2,5% | -0,5% | -4,4% | 2,6% | -2,2% | -3,6% | -1,4% |

| Рентабельность продаж | 1,2% | -2,2% | 9,6% | -2,2% | -0,4% | -3,8% | 2,3% | -2,0% | -3,1% | -1,2% |

Приложение 7.

| Показатели по труду | |||||||||||

| Показатели | 2000 год | 2001 год | 2002 год | ||||||||

| II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | ||

| Списочная численность (чел.) в т.ч. | 80 | 81 | 82 | 82 | 85 | 88 | 91 | 93 | 94 | 94 | |

| Специалисты и служащие (чел.) | 14 | 14 | 14 | 14 | 14 | 15 | 15 | 15 | 15 | 15 | |

| Сдельщики основные (чел.) | 40 | 40 | 41 | 41 | 41 | 42 | 42 | 43 | 44 | 44 | |

| Сдельщики вспомогательные (чел.) | 4 | 4 | 4 | 4 | 5 | 5 | 6 | 6 | 6 | 6 | |

| Производственные повременщики (чел.) | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | |

| Вспомогательные повременщики (чел.) | 6 | 7 | 7 | 7 | 8 | 9 | 10 | 10 | 10 | 10 | |

| Контроллёры КПП (чел.) | 13 | 13 | 13 | 13 | 14 | 14 | 15 | 16 | 16 | 16 | |

| Явочная численность (чел.) | 73 | 72 | 74 | 75 | 78 | 80 | 84 | 85 | 86 | 85 | |

| Принято (чел.) | 18 | 11 | 14 | 20 | 17 | 13 | 17 | 19 | 17 | 9 | |

| Выбыло (чел.), в т.ч. | 14 | 10 | 14 | 17 | 14 | 10 | 15 | 18 | 17 | 9 | |

| перевод в другие предприятия (чел.) | 0 | 1 | 0 | 0 | 2 | 0 | 0 | 0 | 0 | 1 | |

| в армию (чел.) | 4 | 1 | 1 | 0 | 3 | 0 | 2 | 0 | 4 | 0 | |

| по собственному жеанию (чел.) | 9 | 5 | 11 | 13 | 8 | 7 | 12 | 15 | 11 | 8 | |

| уволенных (чел.) | 1 | 3 | 2 | 4 | 1 | 3 | 1 | 3 | 2 | 0 | |

| Объём товарной продукции (тыс. руб.) | 1 750 | 2 069 | 1 732 | 1 473 | 2 508 | 3 453 | 3 374 | 3 745 | 3 361 | 3 289 | |

| Затраты труда осн. и вспом. раб. (чел. час.) | 35 429 | 36 400 | 36 643 | 36 643 | 38 584 | 40 040 | 41 011 | 41 496 | 42 467 | 42 224 | |

| Затраты труда рук-лей и спец. (чел. час.) | 12 400 | 12 507 | 12 432 | 11 293 | 12 565 | 13 552 | 13 888 | 13 200 | 13 664 | 14 608 | |

| Полная трудоёмкость (чел. час.) | 47 829 | 48 907 | 49 075 | 47 936 | 51 149 | 53 592 | 54 899 | 54 696 | 56 131 | 56 832 | |

| Коэф.оборота раб. силы по приёму | 0,225 | 0,136 | 0,171 | 0,244 | 0,200 | 0,148 | 0,187 | 0,204 | 0,181 | 0,096 | |

| Коэф.оборота раб. силы по выбытию | 0,050 | 0,025 | 0,012 | 0,000 | 0,059 | 0,000 | 0,022 | 0,000 | 0,043 | 0,011 | |

| Коэф. текучести | 0,125 | 0,099 | 0,159 | 0,207 | 0,106 | 0,114 | 0,143 | 0,194 | 0,138 | 0,085 | |

| Среднегодовая численность, чел. | 81 | 87 | 94 (прогноз) | ||||||||

| Выработка (руб. / чел. час.) | 36,6 | 42,3 | 35,3 | 30,7 | 49,0 | 64,4 | 61,5 | 68,5 | 59,9 | 57,9 | |

| Прирост производительности труда | - | 0,156 | -0,166 | -0,129 | 0,596 | 0,314 | -0,046 | 0,114 | -0,125 | -0,033 | |

Overview 2.1.1

2.1.2

2.2.1

2.2.2

2.2.3

2.3.1

2.4.1

| Размеры предприятия | ||||||||||||||||||||

| Показатели | Абсолютные показатели | |||||||||||||||||||

| 2000 год | 2001 год | 2002 год | ||||||||||||||||||

| II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | |||||||||||

| Объём товарной продукции (т.р.) | 1751 | 2069 | 1732 | 1473 | 2508 | 3453 | 3374 | 3745 | 3361 | 3289 | ||||||||||

| Среднесписочная численность рабочих (чел.) | 80 | 81 | 82 | 82 | 85 | 88 | 91 | 93 | 94 | 94 | ||||||||||

| Средняя стоимость ОПФ (т.р.) | 3171 | 3171 | 3171 | 3177.5 | 3195 | 3232 | 3269.5 | 3294 | 3311 | 3315 | ||||||||||

| Показатели | Относительные показатели (в % за период) | |||||||||||||||||||

| 2000 год | 2001 год | 2002 год | За весь период | |||||||||||||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||||||||

| Объём товарной продукции (т.р.) | 18.2% | -16.3% | -15.0% | 70.3% | 37.7% | -2.3% | 11.0% | -10.3% | -2.1% | 87.8% | ||||||||||

| Среднесписочная численность рабочих (чел.) | 1.3% | 1.2% | 0.0% | 3.7% | 3.5% | 3.4% | 2.2% | 1.1% | 0.0% | 17.5% | ||||||||||

| Средняя стоимость ОПФ (т.р.) | 0.0% | 0.0% | 0.2% | 0.6% | 1.2% | 1.2% | 0.7% | 0.5% | 0.1% | 4.5% | ||||||||||

| Состав и структура товарной продукции | ||||||||||||||||||||

| Вид продукции | 2000 год. | 2001 год. | 2001 год. | 2002 год. | ||||||||||||||||

| II кв. | III кв. | IV кв. | I кв | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | |||||||||||

| руб | % | руб | % | руб | % | руб | % | руб | % | руб | % | руб | % | руб | % | руб | % | руб | % | |

| раствор | 659 | 0.38 | 682 | 0.33 | 638 | 0.37 | 656 | 0.45 | 803 | 0.32 | 1020 | 0.3 | 891 | 0.26 | 840 | 0.22 | 1147 | 0.34 | 928 | 0.28 |

| бетон | 413 | 0.24 | 490 | 0.24 | 481 | 0.28 | 82 | 0.06 | 552 | 0.22 | 979 | 0.28 | 857 | 0.25 | 415 | 0.11 | 688 | 0.2 | 702 | 0.21 |

| железобктон | 679 | 0.39 | 897 | 0.43 | 613 | 0.35 | 735 | 0.5 | 1153 | 0.46 | 1454 | 0.42 | 1625 | 0.48 | 2489 | 0.66 | 1526 | 0.45 | 1659 | 0.5 |

| Итого: | 1751 | 1 | 2069 | 1 | 1732 | 1 | 1473 | 1 | 2508 | 1 | 3453 | 1 | 3373 | 1 | 3744 | 1 | 3361 | 1 | 3289 | 1 |

| К. специализации | 0.37 | 0.38 | 0.35 | 0.47 | 0.4 | |||||||||||||||

| Вид продукции | 2001 год. | 2002 год. | ||||||||||||||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||||||||||||

| руб | % | руб | % | руб | % | руб | % | руб | % | |||||||||||

| раствор | 1020 | 0.3 | 891 | 0.26 | 840 | 0.22 | 1147 | 0.34 | 928 | 0.28 | ||||||||||

| бетон | 979 | 0.28 | 857 | 0.25 | 415 | 0.11 | 688 | 0.2 | 702 | 0.21 | ||||||||||

| железобктон | 1454 | 0.42 | 1625 | 0.48 | 2489 | 0.66 | 1526 | 0.45 | 1659 | 0.5 | ||||||||||

| Итого: | 3453 | 1 | 3373 | 1 | 3744 | 1 | 3361 | 1 | 3289 | 1 | ||||||||||

| К. специализации | 0.37 | 0.39 | 0.53 | 0.4 | 0.41 | |||||||||||||||

| 1750629 | 2069415 | 1731759 | 1472687 | 2507582 | 3452713 | 3373784 | 3744683 | 3361100 | 3288956 | |||||||||||

| 1910022 | 1900587 | 1602223 | 1990134.5 | 2980147.5 | 3413248.5 | 3559233.5 | 3552891.5 | 3325028 | ||||||||||||

| 1751 | 2069 | 1732 | 1473 | 2508 | 3453 | 3373 | 3744 | 3361 | 3289 | |||||||||||

| Состав и структура основных средств | ||||||||||||||||||||

| Вид основных средств | 2000 год. | 2001 год. | 2001 год. | 2002 год. | ||||||||||||||||

| II кв. | III кв. | IV кв. | I кв | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | |||||||||||

| Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | |

| Здания и сооружения | 1507 | 47.3% | 1507 | 47.6% | 1507 | 47.9% | 1507 | 48.2% | 1507 | 48.5% | 1507 | 48.8% | 1507 | 49.1% | 1507 | 49.4% | 1507 | 49.7% | 1507 | 50.0% |

| Машины и оборудование | 1659 | 99.6% | 1659 | 99.5% | 1659 | 99.5% | 1672 | 98.4% | 1694 | 96.3% | 1746 | 94.8% | 1769 | 93.5% | 1795 | 92.6% | 1803 | 92.5% | 1803 | 92.5% |

| Транспортные средства | 4.8 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% |

| Итого: | 3170.8 | 74.7% | 3171 | 74.8% | 3171 | 75.0% | 3184 | 74.6% | 3206 | 73.8% | 3258 | 73.5% | 3281 | 73.1% | 3307 | 72.9% | 3315 | 73.1% | 3315 | 73.2% |

| Вид основных средств | 2001 год. | 2002 год. | ||||||||||||||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||||||||||||

| Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | Вос-ная ст-ть, тыс. руб. | Износ, % | |||||||||||

| Здания и сооружения | 1507 | 48.8% | 1507 | 49.1% | 1507 | 49.4% | 1507 | 49.7% | 1507 | 50.0% | ||||||||||

| Машины и оборудование | 1746 | 94.8% | 1769 | 93.5% | 1795 | 92.6% | 1803 | 92.5% | 1803 | 92.5% | ||||||||||

| Транспортные средства | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | 5 | 100.0% | ||||||||||

| Итого: | 3258 | 73.5% | 3281 | 73.1% | 3307 | 72.9% | 3315 | 73.1% | 3315 | 73.2% | ||||||||||

| 3171 | 3171 | 3171 | 3184 | 3206 | 3258 | 3281 | 3307 | 3315 | 3315 | |||||||||||

| 3171 | 3171 | 3177.5 | 3195 | 3232 | 3269.5 | 3294 | 3311 | 3315 | ||||||||||||

| Состав и структура оборотых средств | ||||||||||||||||||||

| Вид оборотных средств | 2000 год. | 2001 год. | 2001 год. | 2002 год. | ||||||||||||||||

| II кв. | III кв. | IV кв. | I кв | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | |||||||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Незавершонное производство | 125 | 6.2% | 250 | 8.5% | 1235 | 28.6% | 1523 | 26.7% | 1354 | 23.1% | 64 | 1.4% | 956 | 19.0% | 1324 | 23.7% | 850 | 16.7% | 25 | 0.6% |

| Готовая продукция | 545 | 27.1% | 589 | 20.1% | 651 | 15.1% | 861 | 15.1% | 610 | 10.4% | 673 | 15.2% | 760 | 15.1% | 1474 | 26.4% | 901 | 17.7% | 651 | 16.2% |

| Расходы будущих периодов | 129 | 6.4% | 359 | 12.3% | 248 | 5.7% | 381 | 6.7% | 481 | 8.2% | 548 | 12.3% | 467 | 9.3% | 345 | 6.2% | 492 | 9.7% | 561 | 14.0% |

| Дебиторская задолженность | 896 | 44.6% | 1386 | 47.3% | 1894 | 43.8% | 2617 | 45.9% | 3152 | 53.9% | 2859 | 64.4% | 2536 | 50.4% | 2139 | 38.3% | 2552 | 50.2% | 2416 | 60.3% |

| Денежные средства | 314 | 15.6% | 346 | 11.8% | 297 | 6.9% | 325 | 5.7% | 256 | 4.4% | 298 | 6.7% | 313 | 6.2% | 302 | 5.4% | 289 | 5.7% | 354 | 8.8% |

| Итого: | 2009 | 100.0% | 2930 | 100.0% | 4325 | 100.0% | 5707 | 100.0% | 5853 | 100.0% | 4442 | 100.0% | 5032 | 100.0% | 5584 | 100.0% | 5084 | 100.0% | 4007 | 100.0% |

| Вид оборотных средств | 2001 год. | 2002 год. | ||||||||||||||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||||||||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |||||||||||

| Незавершонное производство | 64 | 1.4% | 956 | 19.0% | 1324 | 23.7% | 850 | 16.7% | 25 | 0.6% | ||||||||||

| Готовая продукция | 673 | 15.2% | 760 | 15.1% | 1474 | 26.4% | 901 | 17.7% | 651 | 16.2% | ||||||||||

| Расходы будущих периодов | 548 | 12.3% | 467 | 9.3% | 345 | 6.2% | 492 | 9.7% | 561 | 14.0% | ||||||||||

| Дебиторская задолженность | 2859 | 64.4% | 2536 | 50.4% | 2139 | 38.3% | 2552 | 50.2% | 2416 | 60.3% | ||||||||||

| Денежные средства | 298 | 6.7% | 313 | 6.2% | 302 | 5.4% | 289 | 5.7% | 354 | 8.8% | ||||||||||

| Итого: | 4442 | 100.0% | 5032 | 100.0% | 5584 | 100.0% | 5084 | 100.0% | 4007 | 100.0% | ||||||||||

| 2009 | 2930 | 4325 | 5707 | 5853 | 4442 | 5032 | 5584 | 5084 | 4007 | |||||||||||

| 2469.5 | 3627.5 | 5016 | 5780 | 5147.5 | 4737 | 5308 | 5334 | 4545.5 | ||||||||||||

| Прод на складе | 545 | 589 | 651 | 861 | 610 | 673 | 760 | 1474 | 901 | 651 | ||||||||||

| Эффективность использования обротных средств. | ||||||||||||||||||||||||||||||||||||||||||||||||||

| Показатель | Абсолютные показатели | Показатель | 2000 год. | 2001 год. | 2002 год. | |||||||||||||||||||||||||||||||||||||||||||||

| 2000 год. | 2001 год. | 2002 год. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||||||||||||||||||||||||||||||||||

| II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | Товарная продукция (т. р.) | 1,751.0 | 2,069.0 | 1,732.0 | 1,473.0 | 2,508.0 | 3,453.0 | 3,374.0 | 3,745.0 | 3,361.0 | 3,289.0 | ||||||||||||||||||||||||||||||

| Коб | 0.72 | 0.84 | 0.48 | 0.29 | 0.43 | 0.67 | 0.71 | 0.71 | 0.63 | 0.72 | Средний остаток оборотных средств (т.р.) | 2,448.0 | 2,469.5 | 3,627.5 | 5,016.0 | 5,780.0 | 5,147.5 | 4,737.0 | 5,308.0 | 5,334.0 | 4,545.5 | |||||||||||||||||||||||||||||

| Тоб | 128.62 | 109.81 | 192.68 | 313.29 | 212.03 | 137.15 | 129.17 | 130.4 | 146.01 | 127.15 | Продолжительность одного оборота | |||||||||||||||||||||||||||||||||||||||

| Рент об ср-в | 0.02 | 0.03 | 0.02 | 0.01 | 0.02 | 0.02 | 0.02 | 0.02 | 0.03 | 0.03 | Прибыль | 43.96 | 68.48 | 55.06 | 46.27 | 98.55 | 120.53 | 111.74 | 105.73 | 134.18 | 116.37 | |||||||||||||||||||||||||||||

| Кзагр | 1.4 | 1.19 | 2.09 | 3.41 | 2.3 | 1.49 | 1.4 | 1.42 | 1.59 | 1.38 | 1, 2, 3 взаимозаменяемы (достаточно знать один из них) | |||||||||||||||||||||||||||||||||||||||

| Показатель | Относительные показатели (изменения за период в %) | |||||||||||||||||||||||||||||||||||||||||||||||||

| 2000 год. | 2001 год. | 2002 год. | За весь период | Остаток об. ср-в | 2009 | 2930 | 4325 | 5707 | 5853 | 4442 | 5032 | 5584 | 5084 | 4007 | ||||||||||||||||||||||||||||||||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | ||||||||||||||||||||||||||||||||||||||||||

| Коб | 17.1% | -43.0% | -38.5% | 47.8% | 54.6% | 6.2% | -0.9% | -10.7% | 14.8% | 1.2% | ||||||||||||||||||||||||||||||||||||||||

| Тоб | -14.6% | 75.5% | 62.6% | -32.3% | -35.3% | -5.8% | 1.0% | 12.0% | -12.9% | -1.1% | ||||||||||||||||||||||||||||||||||||||||

| Рент об ср-в | 54.4% | -45.3% | -39.2% | 84.8% | 37.3% | 0.7% | -15.6% | 26.3% | 1.8% | 42.6% | ||||||||||||||||||||||||||||||||||||||||

| Кзагр | -14.6% | 75.5% | 62.6% | -32.3% | -35.3% | -5.8% | 1.0% | 12.0% | -12.9% | -1.1% | ||||||||||||||||||||||||||||||||||||||||

| Коб | Коэффициент оборачиваемости оборотных средств = | ТП(товарная продукция)/Оср(средний остаток оборотных срдств) | ||||||||||||||||||||||||||||||||||||||||||||||||

| Тоб | Продолжтельность одного оборота = | Т/Коб | ||||||||||||||||||||||||||||||||||||||||||||||||

| Рент об ср-в | Рентабельность оборотных средств = | Прибыль/Оср | ||||||||||||||||||||||||||||||||||||||||||||||||

| Кзагр | Коэффициент загрузки оборотных средств = | Оср/ТП | ||||||||||||||||||||||||||||||||||||||||||||||||

| Показатели по труду | |||||||||||||||

| Показатели | 2000 год | 2001 год | 2002 год | ||||||||||||

| II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | Квартал | Дни | ||||

| Списочная численность (чел.) в т.ч. | 80 | 81 | 82 | 82 | 85 | 88 | 91 | 93 | 94 | 94 | I | 90 | 91 | ||

| Специалисты и служащие (чел.) | 14 | 14 | 14 | 14 | 14 | 15 | 15 | 15 | 15 | 15 | II | 91 | |||

| Сдельщики основные (чел.) | 40 | 40 | 41 | 41 | 41 | 42 | 42 | 43 | 44 | 44 | III | 92 | |||

| Сдельщики вспомогательные (чел.) | 4 | 4 | 4 | 4 | 5 | 5 | 6 | 6 | 6 | 6 | IV | 92 | |||

| Производственные повременщики (чел.) | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 365 | ||||

| Вспомогательные повременщики (чел.) | 6 | 7 | 7 | 7 | 8 | 9 | 10 | 10 | 10 | 10 | |||||

| Контроллёры КПП (чел.) | 13 | 13 | 13 | 13 | 14 | 14 | 15 | 16 | 16 | 16 | |||||

| Явочная численность (чел.) | 73 | 72 | 74 | 75 | 78 | 80 | 84 | 85 | 86 | 85 | |||||

| Принято (чел.) | 18 | 11 | 14 | 20 | 17 | 13 | 17 | 19 | 17 | 9 | |||||

| Выбыло (чел.), в т.ч. | 14 | 10 | 14 | 17 | 14 | 10 | 15 | 18 | 17 | 9 | |||||

| перевод в другие предприятия (чел.) | 0 | 1 | 0 | 0 | 2 | 0 | 0 | 0 | 0 | 1 | |||||

| в армию (чел.) | 4 | 1 | 1 | 0 | 3 | 0 | 2 | 0 | 4 | 0 | |||||

| по собственному жеанию (чел.) | 9 | 5 | 11 | 13 | 8 | 7 | 12 | 15 | 11 | 8 | |||||

| уволенных (чел.) | 1 | 3 | 2 | 4 | 1 | 3 | 1 | 3 | 2 | 0 | |||||

| Объём товарной продукции (тыс. руб.) | 1750 | 2069 | 1732 | 1473 | 2508 | 3453 | 3374 | 3745 | 3361 | 3289 | |||||

| Затраты труда осн. и вспом. раб. (чел. час.) | 35429.33 | 36400 | 36642.67 | 36642.67 | 38584 | 40040 | 41010.67 | 41496 | 42466.67 | 42224 | |||||

| Затраты труда рук-лей и спец. (чел. час.) | 12400 | 12506.67 | 12432 | 11293.33 | 12565.33 | 13552 | 13888 | 13200 | 13664 | 14608 | |||||

| Полная трудоёмкость (чел. час.) | 47829.33 | 48906.67 | 49074.67 | 47936 | 51149.33 | 53592 | 54898.67 | 54696 | 56130.67 | 56832 | |||||

| Коэф.оборота раб. силы по приёму | 0.225 | 0.136 | 0.171 | 0.244 | 0.200 | 0.148 | 0.187 | 0.204 | 0.181 | 0.096 | |||||

| Коэф.оборота раб. силы по выбытию | 0.050 | 0.025 | 0.012 | 0.000 | 0.059 | 0.000 | 0.022 | 0.000 | 0.043 | 0.011 | |||||

| Коэф. текучести | 0.125 | 0.099 | 0.159 | 0.207 | 0.106 | 0.114 | 0.143 | 0.194 | 0.138 | 0.085 | |||||

| Среднегодовая численность, чел. | 81 | 86.75 | 94 (прогноз) | ||||||||||||

| Выработка (руб. / чел. час.) | 36.6 | 42.3 | 35.3 | 30.7 | 49.0 | 64.4 | 61.5 | 68.5 | 59.9 | 57.9 | |||||

| Прирост производительности труда | - | 0.156 | -0.166 | -0.129 | 0.596 | 0.314 | -0.046 | 0.114 | -0.125 | -0.033 | |||||

| Результаты финансово-хозяйственной деятельности предприятия | ||||||||||

| Показатель | Абслютные показатели | |||||||||

| 2000 год | 2001 год | 2002 год | ||||||||

| II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | |

| Выручка от реализованной продукции (т. р.) | 1508 | 2321 | 1908 | 1463 | 3185 | 3911 | 3769 | 3487 | 4514 | 4042 |

| Полная с/с реализованной продукции (т. р.) | 1318 | 2025 | 1670 | 1263 | 2759 | 3390 | 3286 | 3030 | 3934 | 3539 |

| Прибыль от реализации (т. р.) | 43.96 | 68.48 | 55.06 | 46.27 | 98.55 | 120.53 | 111.74 | 105.73 | 134.18 | 116.37 |

| Рентабельность продукции | 3.3% | 3.4% | 3.3% | 3.7% | 3.6% | 3.6% | 3.4% | 3.5% | 3.4% | 3.3% |

| Рентабельность продаж | 2.9% | 3.0% | 2.9% | 3.2% | 3.1% | 3.1% | 3.0% | 3.0% | 3.0% | 2.9% |

| Показатель | Относительные показатели (в % за период) | |||||||||

| 2000 год | 2001 год | 2002 год | За весь период | |||||||

| III кв. | IV кв. | I кв. | II кв. | III кв. | IV кв. | I кв. | II кв. | III кв. | ||

| Выручка от реализованной продукции (т. р.) | 53.9% | -17.8% | -23.3% | 117.7% | 22.8% | -3.6% | -7.5% | 29.5% | -10.5% | 168.0% |

| Полная с/с реализованной продукции (т. р.) | 53.6% | -17.5% | -24.4% | 118.4% | 22.9% | -3.1% | -7.8% | 29.8% | -10.0% | 168.5% |

| Прибыль от реализации (т. р.) | 55.8% | -19.6% | -16.0% | 113.0% | 22.3% | -7.3% | -5.4% | 26.9% | -13.3% | 164.7% |

| Рентабельность продукции | 1.4% | -2.5% | 11.1% | -2.5% | -0.5% | -4.4% | 2.6% | -2.2% | -3.6% | -1.4% |

| Рентабельность продаж | 1.2% | -2.2% | 9.6% | -2.2% | -0.4% | -3.8% | 2.3% | -2.0% | -3.1% | -1.2% |

| Изготовлено | 1751 | 2069 | 1732 | 1473 | 2508 | 3453 | 3373 | 3744 | 3361 | 3289 |

| На складе (остаток) | 545 | 589 | 651 | 861 | 610 | 673 | 760 | 1474 | 901 | 651 |

| Продано по с/с | 1318 | 2025 | 1670 | 1263 | 2759 | 3390 | 3286 | 3030 | 3934 | 3539 |

| Выручка | 1515.7 | 2328.75 | 1920.5 | 1452.45 | 3172.85 | 3898.5 | 3778.9 | 3484.5 | 4524.1 | 4069.85 |

| Рентабельность продаж = Прибыль / Выручка | ||||||||||

| Рентаб. продукции = Прибыль / Ком. с/с | ||||||||||

Министерство сельского хозяйства и продовольствия Российской Федерации

ГЛАВНОЕ УПРАВЛЕНИЕ ВЫСШИХ УЧЕБНЫХ ЗАВЕДЕНИИЙ

ВГСХАФакультет экономический.

Кафедра экономики предприятия.

КУРСОВАЯ РАБОТА

по дисциплине “Экономика предприятия”

ТЕМА “Эффективность использования трудовых ресурсов в железобетонном цехе”

Выполнил:

Студент:

Проверил (а):

Киров, 20

Похожие работы

... в целом, но и по отдельным видам работ и должностям. Численность руководителей определяется размером предприятия, его отраслевыми особенностями, нормами управляемости и т. п. Количественную характеристику трудового потенциала предприятия характеризует фонд ресурса труда, исчисляемый в чел/днях, чел/часах. Такой фонд определяется по следующей формуле: ФРТ = ЧСП * ТРВ, (4) где ФРТ – фонд ...

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... создание эффективных оценочных систем, позволяющих адекватно оценивать качество выполняемых работ и своевременно выявлять недостатки на основных. 2. Анализ и оценка эффективности управления предприятием ООО «Газпромнефть-Хантос» 2.1. Общая характеристика ООО «Газпромнефть-Хантос» Общество с ограниченной ответственностью «Газпромнефть-Хантос», (именуемое в дальнейшем «Общество») было ...

... оплате труда нецелесообразно рассматривать зависимость фонда заработной платы от товарооборота. Выводы и предложения На основании проделанной работы можно сделать вывод, что анализ формирования и использования фонда заработной платы необходима и важна в современной практике в предприятиях. Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и ...

0 комментариев