Министерство по налогам и сборам Российской Федерации

Всероссийская государственная налоговая Академии

Реферат по дисциплине “Правовые вопросы налогообложения”на тему:

Понятие налога, налогового права, его система их функции.

Проверила:

Рымкевич А.В.

Выполнил:

студент группы УПО-301

Безукладников А.Н.

Москва - 2003 Содержание| Введение | 3 |

| Понятие налога | 5 |

| Понятие и предмет налогового права | 7 |

| Нормы и принципы налогового права | 11 |

| Специфика налогового права | 12 |

| Функции налога | 14 |

| Заключение | 15 |

| Список литературы | 16 |

Происходящие серьезные перемены в экономике страны стимулируют рост общественного интереса к налоговым отношениям. Активные поиски законодателями и экономистами работающей модели налоговой системы все больше выявляют связанные с нею новые (а зачастую и старые) проблемы законодательства. Этому способствует и прямая зависимость государственного бюджета от налоговых поступлений, которая сделала налоговый метод государственного управления одним из главных в системе управления рынком и социально-экономическим развитием общества.

Налоговые законодательные и нормативные акты содержат основные экономические и юридические параметры, обеспечивающие комплексную правовую регламентацию налогового метода в управлении экономикой и государственными финансами.

Формирование в России предпринимательских отношений, разнообразие форм собственности, становление общепризнанных принципов защиты прав человека — все это требует от налогового регулирования таких путей и подходов, которые диктуются не только потребностями государства и бюджета, но и законами рыночной экономики, основанными на борьбе за выживание хозяйствующих субъектов условиях конкуренции и приумножения частной собственности.

Процесс становления норм налогового законодательства выявил особую актуальность многих институтов налогового законодательства и сфер налоговых отношений. Налоговое законодательство становится важнейшим регулятором социально-экономического развития общества и непосредственно затрагивает жизненные интересы граждан и бюджетные интересы государства. В этих условиях особенное значение приобретает институт защиты прав налогоплательщиков как непосредственных участников предпринимательской деятельности. Именно они в процессе налоговой реформы и становления налогового законодательства испытывают на себе всю остроту проблем, связанных с неурегулированностью ключевых моментов имущественных и властных налоговых отношений.

Анализ норм налогового права, механизма их действия и проблем кодификации необходим для осмысления перспектив становления налогового права как отрасли в системе финансового права и базового кодифицированного акта — Налогового кодекса РФ.

Развитие налогового законодательства невозможно без комплексного и системного подхода к применению налоговых норм. -'1ля понимания пределов действия норм различных отраслей права, связанных с налоговым законодательством, важен анализ различных правовых методов и принципов. Налоговые законы разрабатываются исходя из режима специального регулирования управленческих и имущественных отношений при налогообложении. В результате нередки противоречивые ситуации, порожденные гражданско-правовым характером имущественных отношений и административно-правовым характером налоговых отношений, для урегулирования которых необходимы нормы специальных налоговых законов.

Отсутствие всестороннего законодательного регулирования властных и имущественных налоговых отношений вынуждает практиков прибегать к аналогии права, принципам справедливости и целесообразности, что не всегда допустимо в налоговых отношениях.

Понятие налогаФинансовое обеспечение бюджетов всех уровней — федерального, субъектов Федерации, местного — осуществляется за счет разных видов государственных доходов.

Основным видом государственных доходов, как известно, являются налоги, поскольку именно они дают наибольшую часть поступлений денежных средств в государственную казну. Налоги являются основным источником доходной части бюджетов во всех странах рыночной экономики. Одновременно они выступают в качестве рычагов государственного воздействия на экономику.

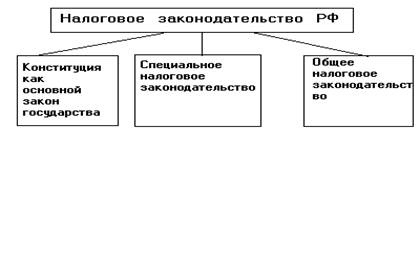

Основные положения о налогах в Российской Федерации закреплены в ее Конституции. В соответствии со ст. 57 Конституции РФ, «каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют».

Налог — это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок. Налоги зачисляются в бюджет соответствующего уровня и обезличиваются а нем. Этим налоги отличаются от всевозможных сборов, которые в обязательном порядке уплачиваются плательщиками в бюджет соответствующего уровня, но при этом должны использоваться только на те цели, ради которых они взимались. Госпошлина в отличие от налога — это плата за оказанные плательщику какие-либо слуги, поэтому необходима соразмерность между стоимостью услуги и платой за нее. Все налоги, сборы, пошлины и другие плательщики питают бюджетную систему Российской Федерации. Кроме того существуют государственные внебюджетные фонды, доходная часть которых формируется за счет целевых отчислений. Источником этих отчислений является произведенный валовый внутренний продукт, за счет которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по тарифам страховых резервов, привязанных к оплате труда и включаемых в себестоимостъ продукции. Размеры отчислений составляют: в пенсионный фонд — 2,8% (кроме того, 1% уплачивается работником из его за-11-работ ной платы); в фонд социального страхования — 5,4%; в фонд занятости населения — 1,5%; в фонды обязательного медицинского страхования — 3,6% (0,2% в федеральный и 3,4% — в региональные фонды).

В Законе РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. не проводится четкой грани между налогами и другими платежами (сборами, госпошлиной и др.), взимаемыми в обязательном порядке в бюджет или во внебюджетные фонды на условиях, определяемых законодательными актами. В соответствии с этим Законом совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему, основы которой в России и были законодательно оформлены в 1991 г.

В настоящее время налоговой системе России присущ преимущественно фискальный характер, что затрудняет реализацию заложенных в налоге стимулирующего и регулирующего начал. Изъятие государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса, который осуществляют основные участники производства ВВП, и составляет сущность налога. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан по поводу формирования государственных финансов. Принятые нормативные акты по налогообложению охватывают все сферы коммерческой и некоммерческой деятельности как юридических, так и физических лиц (налогоплательщиков) на территории страны.

Налоги подразделяются на прямые и косвенные. К числу прямых относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которым служат основанием для обложения. Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций (налог на добавленную стоимость (НДС), таможенная пошлина, налог на операции с ценными бумагами и др.).

Объектами налогообложения являются:

- прибыль (доход);

- стоимость определенных товаров;

- добавленная стоимость продукции, работ, услуг;

- имущество юридических и физических лиц;

- дарение, наследование имущества;

- операции с ценными бумагами;

- отдельные виды деятельности;

- другие объекты, установленные законом.

- Существующие налоговые платежи и сборы можно разделить по объекту налогообложения на три группы:

- налоги с доходов (выручки, прибыли, заработной платы);

- налоги с имущества (предприятий и граждан);

- налоги с определенных видов операций, сделок и деятельности (налог на операции с ценными бумагами, лицензионные сборы и др.).

В соответствии с действующим законодательством все налоги и сборы подразделяются на федеральные, региональные (налоги республик в составе Российской Федерации, краев, областей и автономных образований) и местные.

Часть федеральных налогов и один региональный (на имущество предприятий) имеют статус закрепленных доходных источников. Доходы по этим налогам полностью или в твердо фиксированной доле (в процентах) на постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они закреплены. Например, федеральный транспортный налог полностью закреплен за бюджетом субъекта Федерации. По трем федеральным налогам — гербовому сбору, государственной пошлине, налогу с наследуемого и даруемого имущества, имеющим статус закрепленных доходных источников, все суммы поступлений зачисляются в местный бюджет. Другая группа федеральных налогов — налог на добавленную стоимость, спецналог, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц — являются регулирующими доходными источниками. Доходы по этим налогам используются для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов по ставкам (нормативам), утвержденным в установленном порядке на очередной финансовый период (как правило, -:-;, но на практике нормативы утверждаются и на квартал). Отчисления по регулирующим доходам зачисляются непосредственна в региональные бюджеты, а ставки (нормативы) отчислений определяются при утверждении федерального бюджета. В свою очередь, представительный орган субъекта Российской Федерации устанавливает ставки (нормативы) отчислений по регулирующим доходам в местные бюджеты при утверждении своего регионального бюджета.

Из налогов субъектов Федерации один — налог на имущество юридических лиц — равными долями зачисляется в региональный и местные бюджеты. Остальные налоги распределяются в порядке, определяемом представительным органом власти субъекта Федерации. И наконец, поступления по местным налогам аккумулируются в местных бюджетах по месту нахождения (регистрации) плательщика объекта налогообложения. Три местных налога — на имущество физических лиц, земельный налог, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории.

Понятие и предмет налогового праваОбщественные отношения в сфере налогообложения непосредственно связаны с государственным налоговым контролем и управлением экономическим и социальным развитием общества через механизм налогообложения. Данные отношения, охватывающих разнообразные сферы государственных, имущественных, властных и распорядительных отношений, и составляют предмет налогового права.

Налоговое право представляет собой отрасль правовой системы Российской Федерации, которая регулирует общественные отношения в сфере налогообложения, т. е. отношения в связи с осуществлением сбора налогов и иных обязательных платежей, организацией и функционированием системы органов налогового регулирования и -налогового контроля на всех уровнях государственной власти и местного самоуправления. Преимущественно властный характер этих отношений не означает, что налоговое право безразлично к регулированию имущественных отношений, вытекающих из властных.

Проект Налогового кодекса РФ содержит много норм, связанных с особенностями государственного управления доходной частью бюджета. Для целей налогообложения, с точки зрения экономических основ налогообложения, расширительно толкуются нормы традиционного гражданского права (это касается, например, долей участия одного предприятия в другом). Имеются, конечно, определенные сложности в согласовании норм Гражданского и Налогового кодексов, но вопрос о применении того или иного акта в конкретных правоотношениях будет решаться судебными органами.

Главное, что характерно для регулятивной роли налогового права и в чем в наибольшей степени проявляются его особенности, — это функционирование системы налоговых органов. Соответственно, налоговое право фактически выступает в качестве юридической формы реализации задач, функций, методов и полномочий, возлагаемых Конституцией и законодательством Российской Федерации на субъекты исполнительной власти, действующие в рамках разделения властей. Поэтому налоговое право отчетливо выражает все особенности, присущие управленческой финансовой деятельности государства, являясь по своему юридическому назначению управленческим правом (или — правом налогового управления). Закрепляя соответствующие правила поведения в сфере налогового управления и контроля, административное, финансовое право придает налоговым общественным отношениям характер правоотношений.

Действующее налоговое право имеет ряд особенностей:

1. Обложение хозяйствующих субъектов (юридических лиц) как приоритетное направление по налоговым изъятиям.

2. Достаточно высокий удельный вес (по сравнению с зарубежными странами) доли косвенных налогов и относительно более низкий — прямых.

3. Разветвленная система федеральной Госналогслужбы РФ, непосредственное подчинение входящих в нее нижестоящих структур вышестоящим, главной задачей которых является обеспечение контроля за поступлением всех налогов, включая региональные и местные.

4. Широкий перечень разнообразных льгот, установленных законодательством субъектов Федерации и направленных преимущественно на стимулирование производства.

5. Установление жестких санкций за различные нарушения налогового законодательства, включая меры финансовой, административной и уголовной ответственности.

6. Обязательность постановки всех субъектов предпринимательской и хозяйственной деятельности на учет в налоговых органах с правом открытия расчетного счета в банках только после регистрации в налоговых органах.

7. Первоочередность направления средств, имеющихся у предприятий на счетах, на уплату налогов по сравнению с остальными расходами предприятия.

8. Возможность для налогоплательщиков получения по их просьбе отсрочек и рассрочек платежей в пределах текущего года, а также финансовых санкций, если их применение может привести к банкротству и прекращению дальнейшей производственной деятельности налогоплательщика.

Для правильного понимания предмета налогового права необходимо учитывать ряд важных обстоятельств, совокупность которых определяет его реальное место в российской правовой системе и служебную роль в финансовом праве.

Налоговое право оказывает регулятивное воздействие на налоговые общественные отношения, придавая им тем самым упорядоченный, т. е. соответствующий интересам государства и общества, характер. В центре внимания налогового права находятся общественные отношения, которые непосредственно возникают в связи с практической реализацией задач и функций налогообложения.

Налоговое право регулирует отношения, которые складываются по поводу осуществления соответствующими субъектами исполнительной власти возложенных на них налоговых функций, т. е. практически реализующие принадлежащие им юридически-властные налоговые полномочия. Без этих полномочий налоговый орган не может выступать в роли субъекта исполнительной власти ): осуществлять управленческие функции. Таким образом, управленческие налоговые отношения следует рассматривать как применение полномочий и осуществление функций субъектов исполнительной власти.

Следует особо подчеркнуть многозначность таких категорий, как “сфера государственного регулирования налогообложения” и “налоговые отношения”. Они охватывают все основные проявления экономической, социально-культурной и государственно-политической жизни, соответственно, обнаруживаются и там, где действуют нормы иных отраслей российского права. Иначе говоря, налоговыми, по своей сути, могут быть общественные отношения, составляющие предмет финансового, гражданского права, что, однако, не исключает их из механизма налогового регулирования.

Ориентируясь на действующее налоговое законодательство и концепцию проекта Налогового кодекса, можно выделить несколько типов отношений, регулируемых налоговым правом (нормами соответствующих разделов проекта Налогового кодекса):

a) отношения между субъектами государственной власти, находящимися на различных уровнях, и выступающими носителями полномочий по реализации совместной компетенции Федерации и ее субъектов в области налогообложения (раздел Налогового кодекса «Об общих принципах налогообложения и сборов»);

b) отношения между государственными органами налогового регулирования и контроля и налогоплательщиками при определении экономической эффективности налогооблагаемой базы по конкретному виду налога (раздел Налогового кодекса «Экономическая и иная деятельность»);

c) отношения между различными видами налогоплательщиков и органами налогового регулирования и контроля при реализации прав и обязанностей этих участников налоговых правоотношений (разделы Налогового кодекса — «Налогоплательщики», «Физические лица», «Консолидированная группа налогоплательщиков»);

d) отношения между налогоплательщиками и органами налогового регулирования и контроля, связанные с определением сроков, места, источника получения доходов (разделы Налогового кодекса — «Объекты налогообложения», «Принципы учета доходов и расходов»);

e) отношения между налогоплательщиками и органами налогового регулирования и контроля по исполнению налоговых обязательств (разделы Налогового кодекса о налоговом обязательстве и его исполнении);

f) отношения между субъектами налогового контроля (органами исполнительной власти) и налогоплательщиками по осуществлению налогового контроля (разделы Налогового кодекса — «Налоговый контроль» и «Налоговые органы»);

g) отношения между налоговыми органами и их должностными лицами и налогоплательщиками по порядку обжалования действий или бездействия налоговых органов (раздел Налогового кодекса «Обжалование действий или бездействия налогового органа и его должностных лиц»);

h) отношения в области применения мер ответственности со стороны налоговых, судебных органов, органов государственной власти и местного самоуправления за нарушение норм налогового законодательства (раздел Налогового кодекса «Общие положения о налоговых нарушениях и ответственности за эти нарушения»);

i) отношения между органами уголовного и административного судопроизводства и налогоплательщиками — нарушителями налогового законодательства в производстве по делам о налоговых нарушениях (раздел Налогового кодекса «Производство по делам о налоговых нарушениях»).

Нормы и принципы налогового праваМногие принципы и нормы налогового права, заложенные в Законе РФ «Об основах налоговой системы в Российской Федерации» и проекте Налогового кодекса, являются системообразующими. Это значит, что необходимо их дальнейшее развитие в других законодательных актах о налогообложении конкретных видов субъектов.

Нормы налогового права различны по направленности и, соответственно, юридическому содержанию.

Существуют различные критерии классификации этих норм. Наиболее общий характер имеет деление норм на материальные и процессуальные.

Материальные нормы налогового права характеризуются тем, что они юридически закрепляют комплекс обязанностей и прав, а также ответственность участников регулируемых налоговым правом финансовых отношений. В материальных нормах находит свое выражение тот правовой режим, в рамках которого должна действовать налоговая система.

Материальные нормы налогового права определяют основы взаимодействия налогоплательщиков и органов управления в налоговой сфере.

Процессуальные нормы налогового права регламентируют государственное управление и связанные с ним управленческие отношения. Это нормы, определяющие порядок приема, рассмотрения, разрешения жалоб и заявлений налогоплательщиков, порядок производства по делам о налоговых правонарушениях и т. п. Их назначение сводится к определению процедуры реализации юридических обязанностей и прав, установленных нормами материального налогового права в рамках регулируемых налоговых отношений.

Содержание процессуальных налоговых норм является юридической формой экономической сущности налогов и их фискально-регулятивной функции. Процессуальные нормы — это общие правила, касающиеся разработки налоговых правовых актов, как нормативных, так и индивидуальных; единых правил совершения различного рода распорядительных действий по реализации запретов, разрешений, дозволений и прямых предписаний, контрольно-надзорных, разрешительных, регистрационных, координационных и прочих полномочий, реализуемых субъектами исполнительной власти. Такого рода правила формулируются применительно к конкретным управленческим действиям налоговых органов (должностных лиц), но далеко не во всех случаях. До сих аор налицо разрозненность, нескоординированность правовых актов различного назначения и различной юридической силы, хотя господствующим является ведомственный подход к формированию такого рода правил. Все это свидетельствует о том, что налоговое процессуальное законодательство пока еще находится в стадии формирования.

Практически речь может идти о различного рода налоговых Процедурах и соответствующих им процедурных правилах. Налоговый (административный) процесс рассматривается как совокупность действий, совершаемых налоговыми органами (должностными лицами) для реализации возложенных на них задач и функций. Таким образом, налоговый процесс трактуется как государственно-управленческая деятельность во всем многообразии ее проявлений. Отождествление деятельности по управлению с процессуальной на практике кажется оправданным. С юридической же стороны дело обстоит иначе.

Действующее российское законодательство и подзаконные административно-правовые и финансово-правовые нормы не содержат достаточной юридической основы, чтобы можно было руководствоваться столь широким пониманием налогового процесса. Речь может идти лишь о частичных вариантах регламентации тех или иных сторон повседневно осуществляемых налоговых действий, разнообразных по своему назначению, юридическому содержанию и последствиям.

Осуществление налоговой деятельности государства требует правового регулирования прав, обязанностей и ответственности участников налоговых отношений.

Экономическое и юридическое содержание налога, по сравнению с другими платежами и взносами, включает такие его особенные признаки, как обязательность, внесение в бюджет определенного уровня, строгая привязанность налога к объекту налогообложения, своевременность и полнота уплаты налога.

Специфика налогового праваИсследователи проблем налогового права выделяют различные регулятивные и функциональные характеристики налога: односторонний характер его установления, индивидуальную безвозмездность, взыскание на условиях безвозвратности, использование принуждения как механизма, противоположного принципам гражданского оборота, направленность на обеспечение платежеспособности субъектов публичной власти и др.

Основным вопросом при определении любой отрасли права является выявление круга общественных отношений, составляющих предмет ее регулирования. Как было отмечено, предметом регулирования налогового права служат волевые общественные отношения, возникающие в процессе взимания налогов, сборов, пошлин и других платежей, являющихся обязательным взносом в бюджет соответствующего уровня или во внебюджетные фонды, которые вносятся налогоплательщиками в порядке и на условиях, определенных законодательными актами. Такое понятие налога дается в ст. 2 Закона РФ «Об основах налоговой системы в Российской Федерации».

Налоговое право, являясь одним из наиболее крупных подотраслей финансового права, регулирует особый вид финансовых отношений и использует как метод регулирования финансового права, так и свой собственный метод.

Налоговое право, основанное в целом на предмете и методе финансового права, имеет свои, специфические черты предмета и метода, что признается необходимым условием выделения комплекса правовых норм в подотрасль.

Налоговые отношения отличаются от финансовых отношений юридическим и экономическим содержанием, государственными формами их реализации, функциями налоговых норм в государственном управлении и контроле имущественных отношений.

Содержание, функции и формы налоговых мер определяют особенности метода правового регулирования. Основным правовым методом налогового регулирования являются государственно-властные предписания со стороны федеральных и региональных органов власти и управления в области налогообложения. Этот метод применяется относительно субъектного состава (участников) налоговых отношений, которые находятся в административных налоговых отношениях.

Вместе с тем по объектам налоговых отношений, которые охватывают собственность (имущество и доходы) юридических и физических лиц, государственных органов и органов местного самоуправления, возможно применение гражданско-правового метода, учитывая равенство всех форм собственности и одинаковую степень защиты каждой из них. Поэтому в определенной степени можно говорить о комплексном характере метода налогового права. Однако административно-правовой метод является главным, а гражданско-правовой — подчиненным, поскольку налоговые отношения преимущественно носят финансово-административный характер. Особенности первого (главного) метода заметно проявляются в полномочиях и функциях государственных налоговых органов, обязанных давать властные предписания участникам налоговых отношений. Особенности второго (подчиненного, гражданско-правового метода проявляются в нормах налоговых законов о правовом режиме налогообложения имущества и доходов в процессе осуществления предпринимательской, торговой, посреднической, инвестиционной и другой экономической деятельности.

Финансовое право в целом и налоговое право в частности в современных условиях развития мирового хозяйства и национальных рыночных отношений не могут использовать только властные методы, а должны считаться с имущественными правами участников гражданского оборота, неприкосновенностью частной собственности, необходимостью защиты прав и свобод человека.

Функции налогаИмущественные отношения возникают между участниками правовых отношений: при исчислении налогооблагаемой базы и разделении видов доходов, из причинения ущерба, из-за несоответствия приемов исчисления налогов принципам предпринимательской деятельности, из возмещения незаконно взысканных сумм, нарушений прав налогоплательщиков, из неправомерных должностных лиц, из незаконного отчуждения собственности являющейся объектом налогообложения. Сложности налоговых отношений обусловлены многогранностью экономических функций налогов и условий их pea-интересах государства и граждан. Функции налогов структуру налогового права как отрасли, определяют его основные институты, принципы и методы. В числе социально-экономических функций налогов отметим следующие:

1) конституционная — реализация конституционных основ налогового федерализма путем установления совместной налоговой компетенции Федерации и ее субъектов;

2) координирующая — создание общего налогового режима в интересах формирования единого рынка;

3) фискальная — обеспечение доходов бюджетов разного уровня;

4) стимулирующая — регулирование через систему налоговых льгот и налоговых санкций производственной и социальной активности;

5) контрольная — координация и контроль финансовой деятельности с использованием государственными органами налоговых методов;

6) межотраслевая — влияние налоговых отношений на возникновение условий для согласования и взаимодействия различных финансовых и правовых сфер в интересах развития современного права в сфере экономики и финансов;

7) правовая — формирование системы норм налогового законодательства и его кодификация;

8) внешнеэкономическая — защита национальных экономических интересов путем регулирования таможенных и валютных обязательных платежей, установления специального налогового режима иностранных инвестиций, обеспечивающих внешнеэкономическую безопасность государства.

ЗаключениеПроцесс перехода России к рыночной экономике характеризуется, по сути, началом формирования новой общественно-политической системы, где значительная роль отводится налоговой политике государства. Вполне очевидно, что налоги являются одним из основных источников доходов бюджетной сферы. А это значит, что налоги являются решающим фактором в создании финансовой базы, необходимой для выполнения разнообразных государственных задач, для поддержания жизнедеятельности государства и его социально-экономического развития.

Формирование эффективно функционирующей налоговой системы зависит прежде всего от научно-обоснованной концепции ее развития, учитывающей всю специфику социально-экономических, исторических процессов, происходящих в России, а так же от особенностей культуры и менталитета населения, в целом, и отдельных категорий налогоплательщиков, в частности.

Особую роль на данном этапе социально-экономических преобразований в стране играет налоговое право.

Список литературы:

1. Евстигнеев Е.Н. «Налоги и налогообложение» М. Инфра-М 2001

2. Грачева Е.Ю. Соколова Э.Д. « Налоговое право» М. 2003

3. Черник Д.Г. «Налоги» М. Инфра-М 2000.

4. Ежов Ю.А. «Налоговое право» М. Издательско -книготорговый центр «Маркетинг» 2001.

5. Черник Д.Г. , Починок А. П., Морозов В. П. Основы налоговой системы : Учебное пособие .М.,1998.

Похожие работы

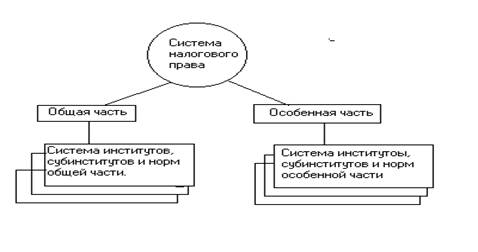

... права: Система налогового права – совокупность налоговых правовых институтов, каждый из которых состоит их группы правовых норм, регулирующих однородные, обладающие качественным единством виды налоговых отношений. Структура системы налогового права РФ: · Общая часть – составляют институты, включающие отправные, общие положения, действие которых распространяется на большинство ...

... принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права) Налоговое законодательство. Налоговое законодательство – это ...

... , являющиеся частью предмета финансового права. Нормы налогового права и его отдельные институты формируются на основе базовых институтов Общей части финансового права. 1. Налоговое и бюджетное право. В системе финансового права налоговое право занимает определенное место и взаимодействует с иными финансово-правовыми общностями. Наиболее тесно налоговое право соприкасается с бюджетным, что ...

... его собый юридический режим метода, с помощью которого осуществляется регулирование указанной сферы общественных отношений. При этом явственно видно сходство методов финансового и налогового права. Анализ предмета и метода налогового права позволяет классифицировать его как подотрасль финансового права, объединяющую совокупность однородных финансово-правовых норм, регулирующих значимый по объему ...

0 комментариев