Навигация

Проблемы стабильности банковской системы Республики Казахстан

52669

знаков

4

таблицы

0

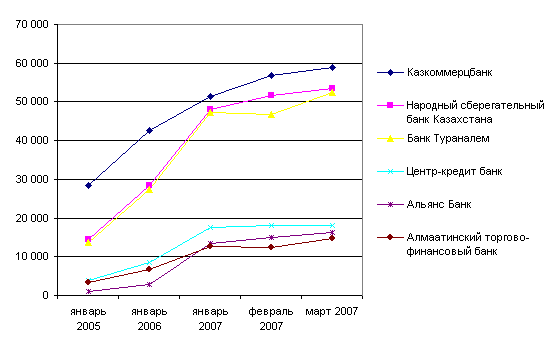

изображений

6. Проблемы стабильности банковской системы Республики Казахстан.

Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во многом определяется макроэкономической средой.

Принятие Правительством и Национальным банком Республики Казахстан мер по адаптации финансового рынка в условиях свободно плавающего обменного курса тенге позволили банковской системе адаптироваться к новым условиям. К концу 1999 года удалось снизить ставку рефинансирования с 25% до 18%, обеспечить рост депозитов, в том числе вкладов населения 53 млрд. тенге, значительно увеличить объемы банковских кредитов экономики.

Совместно принятый меры Правительства и Национального банка Республики Казахстан по переходу к свободно плавающего обменному курсу укреплению устойчивости финансового положения Казахстана, улучшение финансового состояния многих предприятий реального сектора и постепенное увеличение доходов населения привело к росту депозитов резидентов в банковской системе в 2000 году, по сравнению с 1999 г. на 71,9%. Определенные изменения отмечены в структуре привлеченных депозитов. Возросла доля срочных депозитов до 53,4%, которые являются основным источником кредитования реального сектора. Снижение ставки рефинансирования до 12,5% представлена возможность реальному сектору экономики' получить больше кредитных средств, значительная часть которых предоставлена на долгосрочный период.

Важным фактором развития банковской системы Казахстана в 2000 году было увеличение активов на 55%. Совокупные активы банковской системы оценивались на начало 2001 года 530 млрд. тенге. Рост активов банковской системы сопровождались в целом позитивными изменениями. В структуре активов возросла доля работающих и сократилось доля внешних активов, понизилась дифференциация в структуре активов крупных банков. Вместе с этим возросли риски банков, связанные с резким ростом кредитного портфеля.

Возврат привлечённых средств кредиторами и вкладчиками во многом зависит от надежности заемщиков банка и способности обеспечивать приток средств. Основные условия поддержания стабильности банковской системы - это:

- прочный правовой фундамент;

- эффективная система надзора;

- хороший менеджмент в определенных организациях. Обеспечение безопасности являются базисной функцией регулирования и контроля банковской деятельности, от эффективности которой непосредственно зависит поддержание финансовой стабильности, что должно быть необходимым условием для нормального функционирования рыночных структур различных категорий, государственных институтов учреждений. Стабильность важна для выработки фундаментальных институцианальных и правовых основ рыночной конкуренции, продвижения приоритетов социально-этического маркетинга, исключающего возможности нанесения материального и иного ущерба потребителем, партнером, кредитором, налогоплательщикам государства. Нарушения, стабильности во всех случаях ведут к искажению внутренних угроз национальной экономической безопасности.

В целях финансового оздоровления банков и повышения стабильности казахстанской банковской системы необходимо последовательное поведение следующих мер:

- увеличение капиталов банков;

- улучшение качества активов;

- реструктуризация банковской система.

Реструктуризации кредитных организаций рассматривается как одно из направлений поддержания стабильности банковской системы.

Зарубежный банковский опыт показывает, что при .появлении ранней проблемности банкиры и большинство политических деятелей не признают серьезности происходящих процессов и предпочитают ограничиваться косметическими мероприятиями. Контролирующие органы стараются частично это преодолеть принятием законов, устанавливающих персональную ответственность руководства банка за несвоевременное предоставление информации контролирующим органам и общественности. Как, правило, руководство коммерческих банков старается справиться с проблемами самостоятельно, опасаясь возникновения паники и массового изъятия вкладов.

Единой методики выявления обанкротившихся банковских учреждений пока не существует. Но в банковской практике большинства стран, уже столкнувшихся с проблемами кризисов, основным признаком проблемности коммерческих банков считается их неплатежеспособность. Для того чтобы попытаться взять под контроль ситуацию на ранних стадиях, основной акцент при анализе финансового состояния банков делают, на определение их платежеспособности.

Наиболее популярной методикой составления рейтинговых оценок в международной банковской практике является система CAMEL. Несомненными достоинствами этой системы являются ее простота и доступность для понимания, а также достаточно полный охват важнейших показателей деятельности коммерческого банка.

Используемые методики анализа финансового состояния коммерческих банков, их платежеспособности и надежности в казахстанской банковской практике и за рубежом, свидетельствуют о том, что все они по существу оценивают одни и те же объективно существующие факторы, влияющие на функционирование банка. Однако все эти методики отличаются друг от друга множеством конкретных подходов к учету этих факторов, набором факторов, системой конкретных оценочных показателей, отражающих различные стороны банковской деятельности; оценкой значимости тех или иных факторов в общей совокупности и соответственно определением их критериальных значений; системой группировки оценочных показателей в единую модель и получения результата анализа работы банка в целом.

Все подходы к оценке финансового состояния коммерческого банка можно подразделить на эмпирические, экономико-математические, статистические и смешанные. Эмпирический подход предполагает, что отбор, группировка, взвешивание и определение критериальных значений факторов анализа финансового состояния банка производятся на основе субъективного мнения

одного или группы экспертов. Следовательно эмпирический подход представляет собой алгоритмизацию суждений ответственных работников банков и специалистов в области оценки финансового состояния последних. Известно, что именно экспертный подход в настоящее время является преобладающим не только в казахстанской, но и мировой банковской практике Причиной подобного подхода является.

- сложность формализации и оценки в количественном выражении отдельных сторон деятельности банка;

- качественная разнородность факторов, влияющих на конечные результаты работы банков, что осложняет определение веса, значимости каждого факторов в общей совокупности и оценки их математическим путем. Экономико-математические и статистические методы оценки финансового состояния коммерческого банка предполагают широкое использование математического инструментария при создании системы оценочных показателей, в частности, корреляционный анализ, математическое моделирование, применение статистических приемов и методов оценки работы банка и т.д. Современная практика анализа работы банков свидетельствует о том, что подобного рода методика, в чистом виде, как правило, не встречается, а применяется наряду с эмпирическими, т.е. банки создают обычно методики, в основе которых лежит смешанный подход.

Важным направлением совершенствования деятельности банковской системы Казахстана, повышения ее стабильности является дальнейшая разработка теории и практики анализа финансового состояния коммерческого банка по следующим направлениям:

- разработка Национальным банком Республики Казахстан единой методики рейтинговой оценки банков, согласованной с руководителями коммерческих банков;

- полная и всеобъемлющая автоматизация и компьютеризация анализа финансового состояния банка, создание и совершенствование существующего программного обеспечения для оценки результатов работы банка.

7. Заключение.

С помощью банков происходит перераспределение свободных денежных средств, или «обмен веществ», использование «энергии окружающей среды в интересах общего блага. Деньги и кредит как факторы роста общественного богатства способны делать нации более богатыми, однако лишь в том случае, если управление деньгами и кредитом основывается на чётких правилах, их нарушение может стать тормозом экономического роста и процветания хозяйства.

Банковское дело не является застывшей наукой. Банки, желая выжить в конкурентной борьбе, чутко реагируют на потребности своих клиентов, изменение окружающей их среды.

Сегодня в Казахстанской банковской системе кредитование является важнейшим направлением активных операций. Поэтому эта тема занимает особое место в работе. В центре внимания находится современная система и основные процедуры управления кредитами, анализ типичных проблем, решение которых требуется для успешного внедрения системы кредитования.

В последнее время в Казахстане так же проявляется больший интерес к развитию управленческого учета. Это неудивительно, так как управление сложной организацией невозможно без сбора и оценки всей необходимой информации. Между тем в условиях конкуренции между банками успех сопутствует тем банкирам, которые лучше владеют современными методами банковского дела. Но из-за большого объема информации в рамках курсовой работы невозможно рассмотреть все многочисленные вопросы, связанные с банковской деятельностью.

Список используемой литературы:

1. Алыкпашев Ж.Т. Журнал “Вестник КазНУ”. Серия экономическая. №3(31). 2003г.

2. Ильясов А.А., Гилимов А.К. Журнал “Вестник КазНУ”. Серия экономическая. №4(26). 2001г.

3. Крымова В. “Экономическая теория”. Алматы 2002г.

4. Лаврушина О.И. “Деньги, кредит, банки”. Издание второе, Москва 2000г.

5. Салимова Ж.Д. Журнал “Вестник КазНУ”. Серия экономическая. №3(37). 2003г.

6. Сейткасимова Г.С. “Деньги, кредит, банки”. Алматы 1999г.

7. Шаяхметова К.О. Журнал “Вестник КазНУ”. Серия экономическая. №1(41). 2004г.

Похожие работы

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев