Навигация

Анализ издержек обращения

55014

знаков

7

таблиц

2

изображения

2.7 Анализ издержек обращения.

Издержки обращения торгового предприятия могут быть выражены как абсолютной суммой, так и относительным показателем – уровнем издержек обращения, выраженном в % к розничному товарообороту. Абсолютный показатель характеризует общую сумму расходов предприятия за определенный период. Однако этот показатель не дает представления о результате, полученном на каждый рубль затрат, то есть не дает представления об эффективности произведенных расходов. Для характеристики результативности затрат и эффективности применяются такие относительные показатели, как уровень издержек обращения, издержкоотдача и рентабельность издержек обращения.

| Наименование показателя | Формула расчета

| Экономический смысл показателя |

| Уровень издержек обращения (издержкоемкость реализации товаров) | Уи.=И/РТО*100 | Сумма затрат, приходящаяся на сто рублей розничного товарооборота |

|

Издержкоотдача | Иотд=РТО/И*100 | Объем товарооборота, полученного на сто рублей произведенных затрат |

| Рентабельность издержек обращения | Ирент=П/И*100 | Сумма прибыли, полученной на сто рублей произведенных затрат

|

Уровень издержек обращения характеризует издержкоемкость осуществления торговой деятельности. Он может быть рассчитан, как на весь объем товарооборота предприятия, так и по отдельным товарным группам. Анализ издержек обращения необходимо проводить, как по абсолютному, так и по относительным показателям. Анализ осуществляется для решения следующих задач:

Ø изучение объема, структуры и динамики затрат;

Ø оценка эффективности затрат;

Ø исследование факторов, влияющих на издержки обращения;

Ø выявление резервов экономических затрат.

Анализ начинается с определения абсолютной суммы экономии (перерасхода) издержек обращения.

Аэк.пер=И1-И0

Аэк.пер – сумма абсолютной экономии (перерасхода) издержек обращения, тыс. руб.

И1 – фактическая сумма издержек обращения отчетного года, тыс. руб.

И0 – плановая сумма издержек обращения отчетного года или фактическая сумма базисного года, тыс. руб.

Расчет абсолютной суммы экономии (перерасхода) издержек обращения должен быть дополнен расчетом относительной экономии (перерасхода). Для определения относительного отклонения следует скорректировать базисное значение издержек обращения на фактический объем товарооборота отчетного года. При этом следует учитывать условное деление издержек обращения на переменные и постоянные:

Искор0=Ипост0+РТО1*Упер0/100

Ипост0 – условно-постоянные издержки обращения базисного года, в тыс. руб.

Искор0 – базисная сумма издержек обращения скорректированная на фактический товарооборот отчетного года, тыс. руб.

Упер0 – уровень условно переменных издержек обращения базисного года, %.

РТО1 – фактический объем розничного товарооборота отчетного года.

Искор0=3 тыс. руб. + 8954 тыс. руб.*11,4% / 100% =1362,756 тыс. руб.

Сумма относительной экономии (перерасхода) издержек обращения представляет собой разницу между фактическими издержками отчетного года и базисными скорректированными издержками.

Оэк.пер=И1-Искор0

Оэк.пер=1020 тыс. руб. – 1362,76 тыс. руб. = - 342,76 тыс. руб.

При проведении анализа издержек обращения определяется размер и темп изменения их уровня:

DУи=Уи1-Уи0

DУи – размер изменения уровня издержек обращения, %.

Уи1 и Уи0 – соответственно отчетный и базисный уровни издержек обращения, %.

DУи= 11,4% – 10,12% = 1,28%

Ти=DУи/DУи0*100

Ти – темп изменения уровня издержек обращения

Ти=1,28% / 10,12 * 100 = 12,65 %

Изменение розничных цен влияет, прежде всего, на изменение уровня издержек обращения. Изменение розничных цен на сумму затрат по некоторым статьям издержек обращения не оказывает влияния, но их уровень снижается с ростом цен. Скорректированный на индекс цен уровень издержек обращения торгового предприятия за отчетный год можно рассчитать:

Ускор.1=Ун/З1+(Изав1*100)/(РТО1/Ир)

Ускор1 – скорректированный отчетный уровень издержек обращения, %.

Изав1 – сумма зависимых от изменения цен издержек обращения отчетного года, руб.

Ир – индекс цен.

РТО1 – фактический объем розничного товарооборота.

Стратегическая модель управления издержками, направленная на их оптимизацию, предусматривает необходимость обеспечения следующей пропорции в темпах роста прибыли, товарооборота и затрат.

Iп>Iрто>Iи

3. Заключение

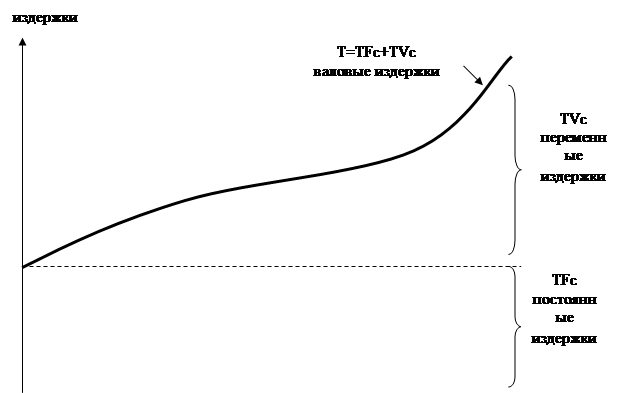

Приложение №1Графики зависимости постоянных, переменных и суммарных издержек от объема производства

| |||

| |||

Приложение №2 Соотношение постоянных и переменных издержек

| |||

5 . СПИСОК ЛИТЕРАТУРЫ:

1. Аванесов Ю.А. и др. “Экономика предприятия торговли и сферы услуг”. - М.:ВУЗ-Маркетинг,1996 год.

2. Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 1995.

3. Гребнев А.И. и др. “Экономика торгового предприятия»

4. Емцов Р.Г., Лукин М.Ю. Микроэкономика. – М.: МГУ им. Ломоносова, изд –во “ ДИС”, 1997.

5. Камаев В.Д. Учебник по основам экономической теории. – М.: МГТУ им. Н. Э. Баумана, изд-во “ВЛАДОС”, 1994.

6. Казаков А.П., Минаева Н.В. Экономика. - М.: изд-во МАМАРМЕН, 1996.

7. Раицкий К.А. “Экономика предприятия”. – М.: Маркетинг, 1999.

8. Соломатин А. Н. и др. “Экономика и организация деятельности торгового предприятия”. – М.: ИНФРА – М, 2001.

Похожие работы

... , как отчисления на социальные нужды, а также некоторые налоги. В настоящее время важнейшим направлением повышения эффективности учета издержек обращения является его автоматизация с применением современных бухгалтерских программ. ГЛАВА 3. Анализ издержек обращения В ТОРГОВЛЕ НА ПРИМЕРЕ нруТП «КРЫНИЦА» 3.1. Анализ издержек обращения по общему объему, составу, структуре В 2003г. НРУТП « ...

... Л.Н. Анализ финансово-хозяйственной деятельности: Учебник – изд. 4-е перераб. И доп. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 352 с. 18. Финансовый менеджмент: Учебник / Под ред. проф. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 2006. - 518 с. 19. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности / Г.В. Шадрина. – М.: Благовест-В, 2006. 20. Шеремет А.Д., ...

... всего, округлением данных. В связи с этим уровни издержек обращения, валового дохода и рентабельности продаж следует определить с точностью до 0,001 % к обороту. Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе хозрасчетных структурных подразделений. Для этого составляют табл. 5—7. Прежде всего анализируют хозяйственную деятельность торговых ...

... соблюдение режима экономии материальных, трудовых и финансовых ресурсов, выявляют возможности и прогнозные резервы их сокращения при повышении качества обслуживания по 4.ОЦЕНКА И АНАЛИЗ ИЗДЕРЖЕК ТОРГОВОГО ПРЕДПРИЯТИЯ 4.1. Характеристика анализируемого торгового предприятия ТК «Солнышко» Розничный товарооборот любого торгового предприятия является составной частью товарооборота города. В ...

0 комментариев