Навигация

Пример принятия управленческого решения в условиях риска

48051

знак

2

таблицы

1

изображение

5. Пример принятия управленческого решения в условиях риска

Реальный пример принятия управленческого решения в условиях риска основан на примере автомобильной компании «Арбат-Авто».

В условиях постоянно растущей конкуренции компания пришла к выводу о том, что клиенты компании, покупающие столь дорогие и шикарные машины, должны получить дополнительную услугу такую, как застрахованный автомобиль. Причем расходы по страхованию первые три года несет компания.

Естественно мы не знали точно точно, будут ли аварии и сколько и какой ущерб они причинят, будет угнана машина или нет, но из статистики транспортных происшествий, а также данных ГИБДД по угону автомобилей марки «BMW» мы знали, что одна из десяти машин раз в году попадает в аварию и средний ущерб составляет $ 1 000 (цифры условные). Если среднегодовой объем продаж автомобилей 240 автомашин, то за год вероятны 24 аварии с общим ущербом $24000. В действительности же аварий может быть меньше, но ущерб больше, или наоборот. Исходя из этого и принимается решение о целесообразности страхования транспортных средств и размере страховой суммы.

В данной ситуации мы использовали вероятностный подходом, предполагающим прогнозирование возможных исходов и присвоение им вероятностей . При этом использовались:

а) известные , типовые ситуации ( типа - вероятность появления герба при бросании монеты равна 0.5);

б) предыдущими распределениями вероятностей ( например ,из выборочных обследований или статистики предшествующих периодов известна вероятность появления бракованной детали );

в) субъективными оценками , сделанными аналитиком самостоятельно либо с привлечением группы экспертов .

Последовательность действий в этом случае такова :

• прогнозируются возможные исходы Ak, k = 1 ,2,....., n ;

• каждому исходу присваивается соответствующая вероятность pk, причем

Ерк=1

• выбирается критерий(например максимизация математического ожидания прибыли );

• выбирается вариант , удовлетворяющий выбранному критерию.

Величина планируемого дохода в каждом случае (страхования или не страхования ) не определенна и приведена в виде распределения вероятностей:

со страхованием без страхования

| Прибыль (в у.е.) | Вероятность | Прибыль | Вероятность |

| 130000 | 0,1 | 90000 | 0,1 |

| 135000 | 0,2 | 100000 | 0,2 |

| 140000 | 0,4 | 110000 | 0,35 |

| 145000 | 0,2 | 120000 | 0,25 |

| 150000 | 0,1 | 130000 | 0,1 |

Тогда математическое ожидание дохода для рассматриваемых проектов будет соответственно равно :![]()

У(Да)=0.1 * 130000 + 0.2 * 140000+......+ 0.1*170000 = 140000

У(Дб) 0.1 * 90000 + 0.2 * 100000+......+ 0.1*130000 = 110500

Таким образом проект A более предпочтителен . Следует , правда , отметить , что этот проект является и относительно более рискованным.

6. МЕТОД «ДЕРЕВА РЕШЕНИЙ»

Оценка альтернатив в случае, когда действие, предпринимаемое на одной стадии, зависит от действия, предпринятого на предыдущей, является достаточно сложной.

Построение «дерева решений» чаще всего используется для анализа проектных рисков. Метод применяется для тех проектов, которые имеют обозримое количество вариантов развития. При этом аналитик, осуществляющий построение «дерева решений», для формулирования различных сценариев развития проекта должен обладать необходимой и достоверной информацией с учетом вероятности и времени их наступления. Можно предложить следующую схему управления проектом, последовательности сбора данных для построения «дерева решений»:

· определение состава и продолжительности фаз жизненного цикла проекта;

· определение ключевых событий, которые могут повлиять на дальнейшее развитие проекта;

· определение времени наступления ключевых событий;

· формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

· определение вероятности принятия каждого решения;

· определение стоимости каждого этапа осуществления проекта (стоимости работ между ключевыми событиями) в текущих ценах.

На основании полученных данных строится «дерево решений», структура которого содержит узлы, представляющие собой ключевые события (точки принятия решений), и ветви, соединяющие узлы, - работы по реализации проекта.

В результате построения «дерева решений» рассчитываются вероятность каждого сценария развития проекта, NPV по каждому сценарию, а также ряд других принципиально важных показателей.

Следует отметить, что очень часто по различным причинам, в значительной мере в связи с отсутствием достоверной информации, использование статистического метода или метода «дерева решений» не представляется возможным.

В таких случаях применяются методы, использующие результаты опыта и интуицию, то есть эвристические методы или методы экспертных оценок.

Пример, основанный на методе построения дерева решений

В более сложных ситуациях в анализе используют так называемый метод построения дерева решений . Логику этого метода рассмотрим на примере .

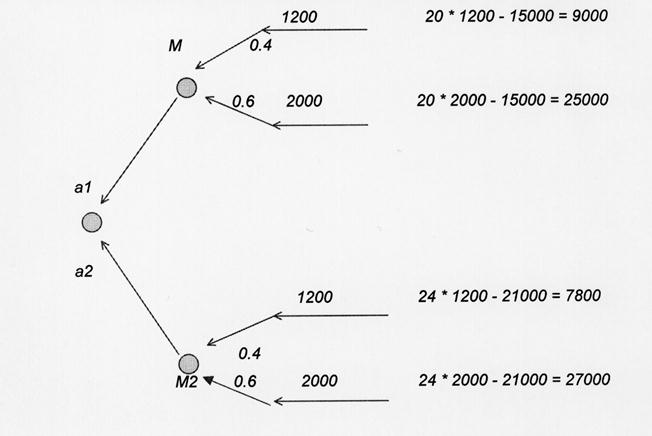

Пример : управляющему автосервису «Арьат-Авто» нужно принять решение о целесообразности приобретения станка М1 для проведения работ «сход-развал» либо станка М2 . Станок М2 более экономичен , что обеспечивает больший доход на единицу обслуживаемой техники, вместе с тем он более дорогой и требует относительно больших накладных расходов :

| Постоянные расходы (в у.е.) | Операционный расход на единицу обслуживаемой техники (в у.е.) | |

| Станок М1 | 15000 | 20 |

| Станок М2 | 21000 | 24 |

Процесс принятия решения может был выполнен в несколько этапов :

Этап 1. Определение цели .

В качестве критерия выбиралась максимизация математического ожидания прибыли .

Этап 2 . Определение набора возможных действий для рассмотрения и анализа ( контролируются лицом , принимающим решение)

Управляющий может выбрать один из двух вариантов :

а1 = {покупка станка М1}

а2 = {покупка станка М2}

Этап 3 . Оценка возможных исходов и их вероятностей ( носят случайный характер ).

Управляющий оценивает возможные варианты годового спроса (кол-во обслуживаемых автомобилей) на продукцию и соответствующие им вероятности следующим образом :

х1 = 1200 единиц с вероятностью 0.4

х2 = 2000 единиц с вероятностью 0.6

Этап 4. Оценка математического ожидания возможного дохода :

Е (Да ) = 9000 * 0 . 4 + 25000 * 0 . 6 =8600

Е (Дб) = 7800 * 0 . 4 + 27000 * 0 . 6 = 19320

Таким образом , вариант с приобретением станка М2 экономически более целесообразен.

Решение принимается в условиях неопределённости , когда из-за недостатка информации невозможно количественно оценить вероятность его возможных результатов. Это довольно часто встречается при решении новых, нетипичных проблем, когда требующие учёта факторы настолько новы и/или сложны, что о них невозможно получить достаточно информации. Неопределённость характерна и для некоторых решений , которые приходится принимать в быстро меняющихся ситуациях . В итоге вероятность определённой альтернативы невозможно оценить с достаточной степенью достоверности.

Сталкиваясь с неопределённостью, управляющий может использовать две основные возможности:

1) попытаться получить дополнительную информацию и ещё раз проанализировать проблему с целью уменьшить её новизну и сложность. В сочетании с опытом и интуицией это даст ему возможность оценить субъективную , предполагаемую вероятность возможных результатов;

2) когда не хватает времени и / или средств на сбор дополнительной информации, при принятии решений приходится полагаться на прошлый опыт и интуицию.

7. Заключение

В условиях рыночных отношений проблема оценки и учета риска приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления.

Большинство управленческих решений принимается в условиях риска, что обусловлено рядом факторов – отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим.

Особое значение проблема риска приобретает в предпринимательской деятельности.

Бизнес невозможен без риска. Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск.

Отсюда следует, что предпринимателю надо не избегать риска, а уметь оценивать степень риска и уметь управлять риском, чтобы уменьшить его. Следует отметить, что полученные оценки риска имеют ценность не только сами по себе, сколько в связи с необходимостью принятия решения в конкретных ситуациях.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. К. Макхэм «Управленческий консалтинг» 1999 г. изд. «Дело и сервис» М.

2. О.И. Волков «Экономика предприятия» 1998 г. М. Изд. «Инфра-М».

3. В.С. Ефремов «Стратегия бизнеса» 1998 г. М. Изд. «финпресс».

4. Э.А. Уткин «Консалтинг» 1998 г. М. Изд. «Тандем»ю

5. «Стратегия бизнеса» 1998 г. М. Изд. ЗАО «КОНСЭКО»

Похожие работы

... договором страхования, и размера страховой оценки объекта страхования). - Страхование по системе первого риска. Под "первым риском" понимается финансовый ущерб, понесенный страхователем при наступлении страхового события, заранее оцененный при составлении договора страхования как размер указанной в нем страховой суммы. Если фактический финансовый ущерб превысил предусмотренную страховую сумму ( ...

... спекуляциями, нездоровым ажиотажем. Само по себе учредительство – это не мошенничество, однако вероятность мошенничества в такие периоды велика. 2. Анализ методов управления рисками на рынке ценных бумаг 2.1. Хеджирование риска с помощью форвардных и фьючерсных контрактов Целью хеджирования является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь от ...

... побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда. Наконец, контроль - это проверка организации работы по снижению степени риска. В риск-менеджменте готовых рецептов нет и быть не может. Но зная его методы, приемы, способы решения тех или иных хозяйственных задач, можно добиваться ощутимого успеха в конкретной ситуации 2. Прямая инспекция, ...

... обстоятельствам. Самострахование выступает в денежной и натурально-вещественной формах. Порядок использования средств страхового фонда в условиях самострахования предусматривается в уставе хозяйствующего субъекта. 2. ОЦЕНКА РИСКА ЛИКВИДНОСТИ И РИСКА ПОТЕРЬ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ОАО «ТФК «КАМАЗ» 2.1 Краткая характеристика ОАО «ТФК« КАМАЗ» Открытое акционерное ...

0 комментариев