Сущность и экономические основы функционирования совместного предприятия

Анализ финансового состояния УП «ИВА» ОАО «Молодечнолес» как объекта инвестирования

Продолжительность операционного цикла, которая показывает, за сколько дней продукция отгружается и возвращается предприятию в виде денег

Оценка рейтинга

Навигация

Сущность и экономические основы функционирования совместного предприятия

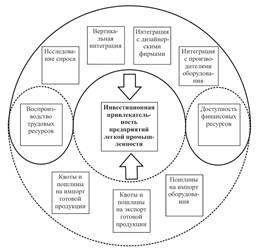

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

51917

знаков

11

таблиц

0

изображений

1. Сущность и экономические основы функционирования совместного предприятия.

В последние 10 лет в РБ сложилась довольно непростая политическая и экономическая ситуация. Экономика страны и связи ее с иностранным капиталом все еще находятся в стадии формирования, но основы этих отношений заложены уже давно, а нормативная база активно приводится в соответствие современным требованиям. Организационно-правовые формы работы и взаимодействие с иностранными партнерами белорусских предпринимателей определяются действующим Инвестиционным кодексом Республики Беларусь, вступившим в силу 9 сентября 2001.

Также пересматриваются достоинства и недостатки народного хозяйства, промышленности, ищутся и изучаются новые перспективные направления и формы деятельности. В этих условиях особенного внимания заслуживают попытки привлечения в страну прямых иностранных инвестиций и создание совместных предприятий (СП).

Необходимость их создания обусловлена тем, что совместное предпринимательство способствует вхождению страны в систему мирового экономического хозяйства, а также играет значительную роль в формировании рыночной инфраструктуры, и, как мы попробуем раскрыть в данной работе, для СП характерны более передовая технология, высокая производительность труда, высокая отдача прибылей и высокий уровень заработной платы. Все эти факторы несомненно положительно влияют на белорусскую экономику.

Много десятилетий в области отношений с иностранными партнерами в нашей стране господствовала монополия внешнеэкономической деятельности, то есть исключительное право государства на осуществление всех видов внешнеэкономических связей и отношений. Но с объявлением перестройки, с 1986 г. начинается постепенное реформирование в этой области, и к 1990 году права на образование предприятий с совместным иностранным капиталом получают не только государственные внешнеторговые организации, но и отраслевые, республиканские и региональные, муниципальные представители развивающегося бизнеса. Стали получать право непосредственного выхода на внешний рынок также и промышленные (и не только) производители экспортной продукции.

Предусмотрены некоторые льготы совместным предприятиям с иностранными инвестициями, долей капитала, материальными и финансовыми средствами - право без лицензии экспортировать продукцию и импортировать товары для собственных нужд, оставлять валютную выручку полностью в своем распоряжении.

Стоит отметить, что трудности и задачи налаживания внешних связей, образования совместных предприятий тесно связаны с общим экономическим положением РБ. Даже сейчас, через 10 лет после падения социалистической системы экономики, проблема равноправного участия РБ в мировой торговле, создании новых всемирных связей и международных предприятий остается актуальной, хотя несомненно, имеются и положительные сдвиги.

В условиях проведения экономической реформы, ориентированной на развитие глубоких рыночных отношений, в нашей стране возникли различные виды собственности: частная, реальная кооперативная, акционерные предприятия, товарищества, арендные предприятия, муниципальные формы собственности и др. Среди них определенное место заняли и совместные предприятия (СП), призванные способствовать развитию отечественной экономики.

СП – относительно новая организационно-социальная форма международного предпринимательства. Совместным предприятием принято называть такую форму хозяйственного и правового сотрудничества с иностранным партнером, при которой создается общая собственность на материальные и финансовые ресурсы, используемые для выполнения производственных, научно-технических, внешнеторговых и других функций. Характерной особенностью СП является и то, что производимые товары и услуги находятся в общей собственности отечественного и иностранного партнеров. Реализация всех видов продукции производится как в стране базирования СП, так и за рубежом.

Совместные предприятия – это хозяйствующие единицы, созданные собственниками разных стран.

Кроме совместных предприятий, на территории РБ появились хозяйствующие субъекты, которые полностью принадлежат иностранным владельцам (ИП).

Распространение совместных предприятий поставило вопрос об установлении их социальной сущности. Нет никаких трудностей в решении этого вопроса в том случае, когда в совместном предприятии объединяются материальные и финансовые средства однородных по своему социальному статусу собственников. Однако когда в СП вкладываются средства разных собственников, то в этом случае в нем действуют две разные по своему содержанию формы собственности, происходит их объединение и образование на этой базе совместной формы собственности, совладельцы которой, однако, сохраняют свои права как на внесенную ими часть материальных и финансовых средств в общий котел, так и на соответствующую этой доле часть доходов от реализации произведенных товаров и услуг. Следовательно, совместный характер собственности и является одной из характерных черт СП:

- совместные предприятия представляют собой специфический вид собственности, возникающий в ходе развития международного экономического сотрудничества.

Развитие международных экономических отношений посредством организации международной кооперации производства, в том числе и через совместные предприятия в последнее десятилетие приобретает все большее распространение. Одним из обстоятельств, побуждающих к этому, является невозможность решить все проблемы участия страны в международных экономических отношениях путем развития МРТ (международное разделение труда).

По сравнению с международным разделением труда СП представляет собой сложную форму международного экономического сотрудничества, которая предполагает более тесные связи хозяйствующих партнеров разных стран. Участники СП совместно распределяют доходы, сообща несут убытки и риски, объединенно управляют всеми производственными и реализационными циклами, быстро реагируют на изменяющуюся политическую ситуацию в станах базирования. Однако при всем при этом каждый из партнеров реализует свои собственные интересы. Если совместное предприятие создано на коммерческих началах с западным или восточным партнером, то белорусской стороне в любом из этих вариантов противостоит иностранный капитал, обладающий возможностью своего приложения к делу во многих уголках земного шара. Где бы капитал ни был, главной целью его является присвоение прибыли. Не подлежит сомнению, что эту же цель он преследует и при создании совместных предприятий. Но не только - следует отметить, что иностранный капитал участвует в создании СП на территории РБ не только под воздействием сиюминутного стремления получить побольше прибыли.

Создаваемые в РБ совместные предприятия могут сыграть позитивную роль в привлечении в страну новой техники и технологии, современных методов международного маркетинга и передового управленческого опыта.

Приток иностранных инвестиций в СП может стать одним из возможных для нашей страны способов сосредоточения материальных и финансовых средств в направлениях, обеспечивающих ускорение научно-технического прогресса. Также совместное создание производственных единиц с передовой технологией и техникой повышает их конкурентоспособность.

СП способны сыграть важную роль в преодолении различного рода барьеров, затрудняющих развитие внешнеэкономических связей между странами.

Наконец, несмотря на то, что создание СП представляет собой развитие международной кооперации производства, но один из партнеров может использовать свое участие в нем для производства деталей и других частичных изделий с целью поставок их на материнское предприятие. И тогда совместное предприятие превращается в одного из участников международного производственного кооперирования, т.е. в субъекта углубления международного разделения труда в его внутриотраслевой форме.

Во многих случаях необходимость создания совместных предприятий порождается особыми экономическими условиями, сложившимися на момент решения вопроса об организации СП. Одним из таких условий может быть недостаток имеющихся средств для возникновения предприятия оптимальных размеров или экономия средств. Привлечение иностранного партнера снижает финансовое бремя российского предпринимателя на создание нового или расширение уже действующего предприятия.

Проблема взаимодействия совместных предприятий с разного рода отечественными объединениями и фирмами, по крайней мере, имеет два важных момента, для решения которых необходимо обеспечить экономические и юридические условия. Первый из них предопределен исторической ситуацией, переживаемой нашей страной. В связи с переходом национальной экономики к рыночной системе, когда далеко не все предприятия совершили этот шаг, необходимо обеспечить специфические условия для функционирования СП на собственно рыночных принципах.

Второй момент тесно связан с политикой капитальных вложений. Поскольку СП по идее должны представлять заметный элемент инвестиционного процесса в экономике РБ, то совершенно очевидно, что необходимо обеспечить государственное регулирование этого явления на приемлемых для всех участников условиях. С одной стороны, государственное регулирование должно обеспечить хозяйственную независимость создаваемых на территории РБ СП. С другой стороны, не нарушая принципа хозяйственной самостоятельности, государство не может оставаться сторонним зрителем этого процесса и должно ориентировать деятельность СП на решение важных экономических и социальных задач текущего или перспективного значения, то есть предприятия как самостоятельные хозяйствующие субъекты должны быть так или иначе встроены в структуру национальной экономики РБ.

СП на территории РБ образуются с участием одной или нескольких иностранных фирм и компаний и такого же числа отечественных предприятий, объединений и других организаций, являющихся юридическими лицами. На территории РБ могут быть созданы СП различных форм.

В зависимости от характера возникновения прежде всего выделяют учреждение нового предприятия с определенным долевым участием иностранного капитала. При этом может быть предусмотрено образование филиалов или дочерних компаний вновь формируемого совместного предприятия.

Чаще всего совместные предприятия возникают путем вовлечения иностранного капитала в деятельность по расширению масштабов производства и повышению эффективности уже существующих предприятий и объединений. Это делается либо через вклад иностранным предпринимателем определенной доли в общий капитал, либо посредством приобретения некоторого количества акций функционирующего предприятия, либо через покупку имущества белорусской фирмы.

Возникшие таким путем СП, как правило, представляют собой инвестиционный контракт, заключенный партнерами по поводу сооружения капиталоемких объектов — гостиниц, офисов, промышленных предприятий или отдельных производств, предусматривающих использование оборудования иностранного инвестора. Договор о совместной деятельности предусматривает регулирование таких вопросов совместной деятельности как определение масштабов производства, раздела и сбыта продукции, порядок выплаты налогов, систему управления и сроки сотрудничества.

В качестве самостоятельного хозяйствующего субъекта СП имеют уставный фонд учредительного капитала, который образуется за счет первоначальных и дополнительных взносов их участников. Вклад в уставный фонд можно внести в виде денежных средств в национальных валютах участников предприятия, в форме знаний, сооружений, оборудования и прочих материальных ценностей, а также в виде права пользования землей, водой и другими природными ресурсами. Как правило, вклад зарубежного участника в уставный фонд делается в виде машин и оборудования, лицензий и т.д. и оценивается как в белорусской, так и в иностранной валюте. Белорусский участник чаще всего предоставляет в уставный фонд СП землю, природные ресурсы, здания и сооружения. Вклад белорусского партнера в уставный фонд оценивается в том же порядке, что и зарубежного. При этом стоимость материальных ценностей обеих сторон определяется по договорным ценам с учетом цен мирового рынка. Если таковые отсутствуют, то стоимость вносимого имущества устанавливается по согласованию сторон.

Совместные предприятия отличаются не только видами вкладов, но и соотношением долей собственности их участников. Первоначально законодательством нашей страны предусматривалось, что доля белорусской стороны в уставном фонде учредительного капитала должна составлять не менее 51%. В настоящее время же белорусская сторона соглашается на значительно меньшее участие своего капитала в совместных предприятиях. Ведь контроль над компанией определяется не только уровнем участия в капитале, но и тем, кто поставляет оборудование, запасные части, технологию, другие факторы производства. Кроме того, не всегда имеет смысл брать на себя большую часть ответственности, особенно на выходе с новыми товарами на внешние рынки. Наконец, надо учитывать тот факт, что зарубежного партнера волнует не столько соотношение долей собственности, сколько законодательные гарантии свободного ее изъятия, вывоза прибылей, общепринятые способы решения споров и другие практические вопросы.

Сформированный учредительный капитал – фундамент финансовой деятельности совместного предприятия. Он может периодически пополняться специальными отчислениями прибыли от собственной производственной или коммерческой деятельности СП.

СП имеют самостоятельный баланс, они функционируют на основе коммерческого расчета, самоокупаемости и самофинансирования. Они самостоятельно разрабатывают и осуществляют программы производственной деятельности и организуют сбыт своей продукции. Совместные предприятия по своим обязательствам сами отвечают принадлежащим им имуществом, и государство не несет ответственности за результаты их деятельности. Но их имущество подлежит обязательному страхованию и охраняется существующим законодательством, не может быть временно изъято государством или принудительно отчуждено за плату.

Систему функционирования СП определяет выработанный их участниками порядок распределения доходов. После уплаты предусмотренных государством налогов, а также отчислений в резервный фонд и фонды социального и производственного развития полученная предприятием прибыль распределяется в соответствии с условиями соглашения: в паевых товариществах – по долям внесенного имущества, в акционерных обществах – по акциям, а в контрактных соглашениях – по договоренности. РБ предоставляет зарубежным партнерам возможность беспрепятственно переводить всю долю полученной прибыли за границу в иностранной валюте. При этом все валютные расходы СП должны осуществляться за счет средств, полученных от реализации продукции на внешнем рынке.

Важным аспектом управления СП является обеспечение их высококвалифицированными кадрами. Труд с совместных предприятиях требует специальной подготовки даже от тех белорусов, которые получили внешнеторговое образование.

Другая важная сторона управления совместными предприятиями – разделение руководящих функций между партнерами. От него в большой степени зависит общий результат деятельности предприятия и обеспечение интересов каждого его работника. Поэтому решение этой проблемы тщательно регулируется. Оперативной деятельностью СП занимается дирекция, которая состоит из белорусских и иностранных граждан. При этом председателем правления и генеральным директором совместного предприятия не обязательно должны быть граждане РБ.

Необходимой экономической предпосылкой организации эффективных совместных предприятий сейчас является хорошее знание производственных и социальных возможностей национальной экономики, текущих и перспективных проблем развития производства. Эффект получает тот, кто может полнее судить о конкретном состоянии своей экономики и ее возможностях включения в процесс международных экономических отношений. Хорошо продуманная и экономически обоснованная государственная стратегия формирования СП есть непременное условие их быстрого создания и бесперебойного функционирования.

Функционирование же СП – это долгосрочное дело, которое должно обеспечить повышение эффективности экономики и способствовать ее более активному включению в систему международных экономических отношений. В связи с такой перспективой важным экономическим и социальным фактором становится выбор российским предприятием надежного и выгодного зарубежного партнера. Белорусскому предприятию с самого начала надо определить требования, которые оно хочет удовлетворить с помощью совместной деятельности с иностранной фирмой. Продумав систему конкретных целей, отечественное предприятие может предложить зарубежным компаниям обсудить возможность сотрудничества или проявить инициативу и самому осуществлять подобные связи через торговые палаты, ярмарки, контрактные биржи и т.д.

Как известно, одна из главных экономических проблем состоит в выяснении соотношения форм собственности на предприятие и эффективности производства и связь с этим соотношением социального вопроса. Возникает эта проблема и на СП, так как трудовые отношения регулируются не местным законодательством, а условиями контрактов. Но в то же время практика показывает, что функционирование совместных предприятий не привело к каким-либо крупным социальным потрясениям.

Прежде чем анализировать деятельность иностранных партнеров, в первую очередь из капиталистических и развивающихся стран, надо осознать мотивы сторон, в том числе их экономические интересы, побуждающие к созданию совместных предприятий. Во-первых, стремление пока что закрепиться (а в дальнейшем при благоприятных обстоятельствах и освоиться) на внутреннем рынке РБ и СНГ. Во-вторых, использовать богатые и дешевые природные ресурсы, следуя при этом четко просматривающейся стратегии сохранения сырьевого статуса экспортного потенциала, во избежание утверждения России на мировых рынках высокотехничной продукции как опасного потенциального конкурента. В-третьих, стремление использовать дешевую, хотя и неподготовленную к интенсивному и квалифицированному труду рабочую силу. В-четвертых, интерес к использованию достижений науки в нашей стране. В-пятых, практическое отсутствие природного законодательства и экологическая беспечность нашего общества позволяют экономить до 20% основного капитала и при прочих равных условиях снижать себестоимость продукции на 5-10%.

Наряду с целями общества, отражающими его объективные экономические интересы, оно заинтересовано в ликвидации безработицы, в поступлении доходов от деятельности СП в центральные бюджеты, в бюджеты республик и местных органов власти в форме налогов и платы за использование ресурсов (и прежде всего земли).

В эффективной рыночной экономике и в условиях функционирования правового государства экономические интересы российских участников совместных предприятий должны интегрироваться в общественные интересы. Но поскольку наша экономика в настоящее время носит в целом нерыночный характер, собственность остается "ничейной", а стимулы к принятию эффективных хозяйственных решений и их плодотворной реализации ослаблены, то СП имеют и свои обособленные интересы. Государственные предприятия, будучи, как правило, монопольными производителями определенных видов продукции, не заинтересованы в возникновении СП,

выпускающих аналогичную продукцию. СП представляет собой по техническому уровню и качеству продукции конкурента, вытесняющего государственные предприятия с рынка, подрывающего их монополию. Поэтому государственные предприятия проявляют безразличие к СП, если они выпускают принципиально новые виды продукции, а активно участвуют лишь в организации производства комплектующих изделий, без которых они не могут наладить выпуск своей основной продукции. Органами управления, научно-исследовательскими и проектными институтами в большей мере движут общественные интересы, но и они не свободны от субъективных мотивов, таких как престиж данного предприятия, объединения или управляющего ими органа, личное стремление руководителей и ведущих специалистов к зарубежным поездкам, что отрицательно влияет на эффективность создания и деятельности совместных предприятий. Но наиболее общим и доминирующим для йских участников является стремление к быстрому личному обогащению и переводу прибыли в валютные средства, что происходит из-за нестабильности курса рубля, его обесценивания. Обеспечение укрепления рубля и роста его ценности относительно остальных валют должно быть одним из лейтмотивов построения цивилизованного рынка в РБ.

Похожие работы

... числом количественных измерителей – синтетических (или интегральных) показателей, причем необходимо применение системы измерителей инвестиционного климата регионов (рис. 3). Логическая схема определения уровня инвестиционной привлекательности региона как интегрального показателя, суммирующего разнонаправленное влияние показателей инвестиционного потенциала и некоммерческого регионального ...

... результаты диссертации используются в учебном процессе филиала Московского энергетического института (технического университета) в г. Смоленске. Предложные механизмы и метод повышения инвестиционной привлекательности предприятий легкой промышленности в условиях глобализации могут быть практически использовании федеральными и региональными органами власти при разработке инвестиционных программ ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

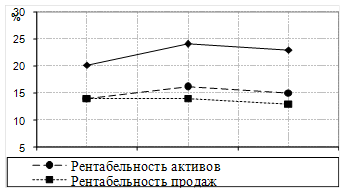

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

0 комментариев