Навигация

Факторы, влияющие на размер выручки от реализации продукции

35818

знаков

6

таблиц

1

изображение

2. Факторы, влияющие на размер выручки от реализации продукции

На величину выручки от реализации продукции влияют многие факторы, как зависящие, так и не зависящие от деятельности предприятия. Непосредственно зависящими от предприятия являются:

ü объем

ü ассортимент

ü качество и конкурентоспособность производимой продукции

ü уровень цен

Выпуск продукции в основном определяет объем реализации продукции: с увеличением ее выпуска растет объем реализации, и наоборот.

Кроме того, сумма выручки зависит от:

ü ритмичности работы предприятия

ü комплектности продукции

ü характера отгрузки

ü спроса на данную продукцию

ü форм расчета за продукцию

Работа по графику содействует равномерной отгрузке продукции и своевременному поступлению выручки. Выпуск продукции пользующейся спросом, обеспечивает ее полную реализацию. Применение наиболее прогрессивных форм расчетов за продукцию, своевременность выписки платежных документов и передача их в банк- важный фактор в планировании выручки. Ассортимент продукции существенно влияет на размер выручки, поскольку продукция реализуется не по одинаковым ценам. Выполнение планирования по ассортименту- непременное условие выполнения планирования по выручке от реализации продукции. Величина выручки предприятия от реализации продукции зависит также от уровня цен: если оптовые цены на продукцию снижаются, то выручка от ее реализации уменьшается, и наоборот.

К факторам, не зависящим от предприятия, относятся:

ü перебои в работе транспорта

ü несвоевременная оплата продукции вследствие неплатежеспособности покупателей

ü задержки банковских расчетов и т.д.

3. Методы учета выручки от реализации продукции

Законодательно закреплены два метода отражения (учета) выручки от реализации продукции:

1) по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов – метод начислений;

2) по мере оплаты – кассовый метод.

Между этими методами имеется существенная разница. В первом случае (метод начислений) моментом реализации и, следовательно, образования выручки считается дата отгрузки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции предприятие может иметь серьезные финансовые проблемы. В условиях всеобщей неплатежеспособности у предприятия может оказаться недостаточно собственных оборотных средств на следующий производственный цикл, не будет денежных средств для расчета по налогам с выручки и прибыли. Но при своевременности платежей этот метод обеспечивает большую достоверность в подсчете производственного результата. Метод начислений широко применяется в развитых рыночных странах, где товаропроизводители надежно застрахованы от неплатежей, работают в условиях минимального финансового риска.

В российской практике наибольшее распространение получил второй метод – определение выручки по фактическому поступлению средств на счет предприятия. В настоящее время применяется в основном кассовый метод, так как уровень платежеспособности предприятий сейчас низкий. Оплата признается при безналичных расчетах, когда деньги поступили на расчетный счет предприятия; при расчетах наличными деньгами- при поступлении денег в кассу предприятия; а также при зачете взаимных требований. При ритмичной отгрузке может быть плохая оплата и не будет реальных денег.

Моментом образования выручки для целей налогообложения считается дата поступления средств на счет предприятия. Предприятие может для целей налогообложения самостоятельно выбирать метод учета выручки, однако бухгалтерский учет обязано вести методом начислений.

Выручка от реализации продукции рассчитывается на основе объема реализованной на сторону продукции исходя из действующих цен предприятия без налога на добавленную стоимость, акцизов, торговых и сбытовых наценок.

Налог на добавленную стоимость и акцизы хотя и включаются в цену товара, но не принадлежат предприятию и, как косвенные налоги, сразу поступают в бюджет. Торговые и сбытовые наценки не являются доходом предприятия-производителя, они поступают посредническим организациям, реализующим его продукцию. Экспортные тарифы, уплачиваемые предприятиями-экспортерами, направляются в бюджет и не учитываются при определении выручки от реализации продукции.

При получении предприятием выручки от реализации продукции в иностранной валюте эти доходы пересчитываются в рубли по текущему курсу рубля, публикуемому ЦБ РФ, на момент поступления средств на валютный счет предприятия.

При осуществлении операций по прямому обмену продукцией выручка считается на момент времени поступления обмениваемой продукции на предприятие или на момент взаимозачета.

4. Методы рачета выручки от реализации продукции на предстоящий период

Планирование выручки необходимо для определения плана прибыли и плановых платежей в бюджет. От обоснованности расчета плановой выручки во многом зависит реальность всех других финансовых показателей.

Плановая выручка может быть рассчитана несколькими способами:

1) путем прямого поассортиментного счета (метод прямого счета);

2) исходя из общего объема выпуска товарной продукции, скорректированного на изменение остатков нереализованной продукции на начало и конец планируемого периода (расчетный метод);

3) пофакторный метод;

4) метод суммарного расчета (экстраполяции).

Планирование выручки от реализации продукции может осуществляться на предстоящий год, квартал и оперативно. Годовое планирование выручки возможно при стабильной экономической ситуации. В нестабильной ситуации оно затруднено и неэффективно, поэтому приходится использовать квартальное планирование. Оперативное планирование выручки преследует конкретную цель – контроль за своевременностью поступления денег за отгруженную продукцию на счет предприятия. Общая выручка от основной деятельности предприятия включает в себя выручку от реализации продукции, выполненных работ и оказанных услуг промышленного и непромышленного характера. Для определения выручки от реализации продукции надо знать объем реализации продукции в действующих ценах без налога на добавленную стоимость, акцизов и экспортных тарифов для экспортируемой продукции.

Первый метод используется на предприятиях с небольшой номенклатурой продукции и коротким циклом производства, когда нет переходящих остатков готовой продукции на складе или эти остатки по периодам времени меняются незначительно. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам и согласование с заказчиками их объема и цен на планируемый период. Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. При этих условиях выручку от реализации можно определить путем умножения объема реализуемой продукции на цену единицу продукции.

В условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции, предприятия вынуждены проводить ежедневную работу по расширению рынка для своей продукции. В этих условиях для планирования выручки применяется расчетный метод по указанной выше формуле. По этому методу необходимо учитывать

ü на планируемый год: объем производства продукции, работ и услуг;

ü на начало нового периода: ожидаемые остатки готовой продукции на складе, товаров отгруженных, срок оплаты которых не наступил, товаров отгруженных, не оплаченных в срок, товары, находящиеся на ответственном хранении у покупателей;

ü на конец периода: рассчитанные по нормативам остатки готовой продукции на складе, товаров отгруженных, срок оплаты которых не наступил.

Количество ожидаемых остатков готовой продукции на начало периода берется из отчетных данных или прогноза исходя из реального положения дел. По бухгалтерскому учету остатки нереализованной продукции показываются по производственной или полной себестоимости, поэтому для пересчета в оптовые цены используются коэффициенты перевода.

При определении переходящих остатков готовой продукции на конец периода на складе предприятия необходимо провести анализ факторов, их формирование, определить причины сверхнормативных остатков, установить ожидаемые изменения условий реализации (изменения местоположения потребителей, транспорта, порядка безналичных расчетов). Эти расчеты делаются при планировании величины собственных оборотных средств под запасы готовой продукции по нормативам. Расчеты остатков готовой продукции отгруженной, срок оплаты которой не наступил, или продукции на ответственном хранении у покупателей делается через анализ и планирование дебиторской задолженности.

При высоких темпах инфляции необходимо учитывать изменение цен через инфляционные коэффициенты. Если отпускные цены не совпадают с оптовыми ценами предприятия, при составлении товарного баланса необходимо учитывать разницу между отпускными и оптовыми ценами для расчета выручки от реализации продукции:

ВРпл= Ог.п.н.оп.ц.+ ГПот.ц.- Ог.п.к.оп.ц.± ∆Р,

где ∆Р- разница между оптовыми ценами и ценами реализации продукции за счет налогов, скидок или изменения объема, за счет изменения цен и т.д.

Выручка от реализации по третьему методу рассчитывается на основе фактической выручки от реализации продукции в базисном периоде и тех изменений, которые планируются в предстоящем периоде.

Основными факторами, корректирующими объем выручки, являются изменения

ü объема реализации;

ü структуры реализуемой продукции;

ü цен на продукции.

ВРпл= ВРбаз.х Jоб.х Jстр.х Jц., где

ВРбаз.- фактическая выручка от реализации в базисном году;

Jоб.- индекс изменения объема реализации продукции;

Jстр.- индекс структурных изменений в номенклатуре реализуемой продукции;

Jц.- индекс изменения цен на реализуемую продукцию.

Jоб.=∑Ц1К1/∑Ц0К0, Jстр.=∑Ц0К1/∑Ц0К0, Jц=∑Ц1К1/∑Ц0К1, где

Ц0, Ц1- цены соответственно базисного и планируемого периодов,

К0, К1- количество продукции в базисном и планируемом периодах.

Выручка от реализации продукции по четвертому методу определяется прогнозированием темпов роста или снижения объемов выручки на основе анализа их за предыдущие периоды времени и экспертных оценок по сохранению этих темпов или их изменению:

ВРпл.= ВРбаз.х К,

где К- коэффициент роста или снижения объемов;

Этот метод можно применять в условиях стабильной экономики.

Прогнозирование выручки от реализации возможно через установление ее минимального, оптимального и максимального объемов. Делается это при составлении гибких финансовых смет.

На предприятиях применяются различные методы прогнозирования продаж:

ü экспертные методы, основанные на использовании опыта и знаний руководителей;

ü статистические, основанные на исследовании тенденций изменения объема реализации за предыдущие годы;

ü метод заключения долгосрочных договоров форвардного типа.

Для планирования и прогнозирования выручки от реализации продукции, работ и услуг важное значение имеет анализ и расчет величины дебиторской задолженности, сроков ее погашения, размеров просроченной задолженности.

В практике работы предприятий обычно выделяют четыре вида дебиторской задолженности: по коммерческому кредиту, по авансам за товары в случае предоплаты, по потребительскому кредиту, прочая задолженность.

По срокам погашения выделяют нормальную дебиторскую задолженность, просроченную (срок инкассаций которой нарушен) и безнадежную.

В целом между поступлением денежных средств, объемом реализации и изменением остатков дебиторской задолженности существует следующая зависимость:

Сумма выручки= Сумма + Дебиторская - Дебиторская от отгрузки задолженность на задолженность на реализации начало периода конец периода

Для прогнозирования величины дебиторской задолженности необходимо знать выручку от реализации продукции, средние остатки дебиторской задолженности за предыдущий период и длительность периода ее оборота. Так как эти величины взаимозависимы, то

Одз=ВрхТдз/Д, где

Одз- средние остатки дебиторской задолженности, руб.,

Тдз- период оборота дебиторской задолженности, дн.,

Вр- выручка от реализации продукции, руб.,

Д- длительность календарного периода, дн.

Руководство предприятия должно стремиться к сокращению сроков дебиторской задолженности, предоставлять льготные условия, скидки в случае более ранней оплаты за отгруженную продукцию, составлять графики погашения задолженности покупателей. Управление дебиторской задолженностью- важный этап планирования поступлений денежных средств за отгруженную продукцию, выполненные работы и услуги. В финансовом плане введен специальный раздел: «Денежные поступления и платежи предприятия», основная цель которого- не допустить дефицита финансовых ресурсов предприятия или снизить его.

Для расчета выручки от реализации на предстоящий период составляется специальный раздел финансового плана предприятия.

Для учета операций по отгрузке и реализации продукции, работ и услуг на предприятии используются учетные ведомости №16, 16а и журнал-ордер №11.

Источниками информации для определения фактического объема и выручки от реализации продукции являются

ü план-график выпуска готовой продукции и оказания услуг;

ü данные о поступлении готовой продукции на складе предприятия нарастающим итогом;

ü данные по отгрузке продукции нарастающим итогом;

ü отказы в отгрузке продукции;

ü остатки готовой продукции не имеющей сбыта;

ü данные о поступлении денежных средств на расчетный счет и в кассу за отгруженную или выданную со склада готовую продукцию предприятия нарастающим итогом;

ü данные по отгруженной продукции, но не оплаченной в срок;

ü данные об увеличении дебиторской задолженности;

ü сумма дебиторской задолженности к взысканию.

Отпуск готовой продукции или ее отгрузка на предприятии оформляются товарно-транспортной накладной или приказом-накладной, в которую включают приказ складу и товарно-транспортную накладную на отпуск продукции. Приказ складу выписывает соответствующая служба (отдел сбыта) в двух экземплярах на основании договора с покупателем, с указанием наименования и срока отгрузки продукции. Один экземпляр остается у кладовщика, второй- у экспедитора, который после сдачи продукции транспортной организации и получения квитанции передает ее в бухгалтерию предприятия для выписки платежного документа. Одновременно выписывается счет-фактура.

В финансовом отделе или в бухгалтерии предприятия ведется журнал по отгрузке, отпуску и выручке от реализации продукции и материальных ценностей. На основании журнала и платежных документов составляется оперативная ведомость, в которой отражаются ежедневные сведения об объеме отгруженной и реализованной продукции.

Кроме того, в ведомости имеется раздел, в котором по окончании месяца заполнятся общими суммами: А- оплата и списание реализованной продукции, Б- уменьшение списания в связи с возвратом продукции, В- не оплачено, не списано в связи с тем, что продукция оставлена на ответственном хранении. Это данные нужны для расчета переходящих остатков продукции.

II. Влияние ценообразования на планирование выручки

«Проблема ценообразования занимает одно из ключевых мест в системе планирования, особенно сейчас в условиях роста и укрепления рыночных отношений. Проведенная в России либерализация цен привела к резкому сокращению воздействия государства на процесс регулирования цен, что повлекло колоссальный рост цен почти на все производимые товары. С помощью таких цен предприятие возмещает любые по величине производственные затраты, что отнюдь не содействует повышению качества продукции и эффективности производства».[2] В условиях рыночной экономики успех любого коммерческого предприятия во многом зависит от правильного определения цен на реализуемые товары и услуги. С 1992 года система ценообразования была сведена по существу, к применению свободных, т.е. рыночных цен величина которых определяется спросом и предложением. В цену продукции, как правило, закладывается определенный уровень рентабельности. Но иногда применяются и убыточные цены (так называемые цены проникновения) в целях вытеснения конкурентов, расширения рынков сбыта и в расчете на то, что в последующем потери предприятия будут компенсированы за счет переориентации спроса потребителей на его продукцию. Государственное регулирование цен используется для узкого круга товаров, производимых монопольными предприятиями.

Как свободные, так и регулируемые цены могут быть оптовыми (отпускными) и розничными. Оптовая цена предприятия включает полную себестоимость продукции и прибыль предприятия. По оптовым ценам предприятия продукция реализуется другим предприятиям или торогово-сбытовым организациям. Розничная цена включает в себя оптовую цену и торговую накидку (скидку).

Оптовые и розничные цены, регулируемые государством, складываются из государственных фиксированных и регулируемых цен, действовавших в1991 году и повышающего коэффициента.

Формируются регулируемые государственные оптовые цены следующим образом:

РОЦ=(П*К)+(П*К*0,215),

где РОЦ- регулируемая оптовая цена;

П- оптовая прейскурантная цена, действовавшая в 1991г.;

К- предельный коэффициент повышения цены в соответствии с постановлением правительства;

0,215 (0,115)- ставка налога на добавленную стоимость и специальный налог (0,20 или 0,10- ставка НДС и 0,015- ставка введенного с 1994г. специального налога для финансовой поддержки отраслей народного хозяйства РФ. Ставки установлены к новой оптовой цене).

Розничные регулируемые цены образуются несколько иначе:

РРЦ=(Р*Кр)+(Р*Кр*0,215) (или 0,115) ≤ Р*К,

где РРЦ- регулируемая розничная цена;

Р- розничная прейскурантная цена, действовавшая в 1991г.

Кр- коэффициент повышения розничной цены;

0,215 (0,115)- ставка налога на добавочную стоимость (0,20 или 0,10) и налога для финансовой поддержки важнейших отраслей народного хозяйства (0,015) к новой розничной цене;

К- предельный коэффициент повышения цены в соответствии с постановлением правительства.

Таким образом, уровень свободных и регулируемых цен является важнейшим фактором, влиящим на выручку от реализации продукции, а следовательно, и величину прибыли.

Все предприятия, кроме тех, которые продают унифицированные изделия на рынках с высоким уровнем конкуренции, располагают определенной степенью свободы в установлении цен на свою продукцию и поэтому самостоятельно выбирают политику ценообразования.

Объем выручки от реализации зависит от выбора стратегии ценообразования на продукцию. Политика ценообразования на предприятии в условиях рынка разрабатывается с учетом издержек производства, спроса и предложения продукции, конкуренции на рынках сбыта, влияния государственного регулирования. Поэтому предприятие сначала устанавливает исходную цену, а затем корректирует ее с учетом действующих внешних факторов рынка.

Ценообразование имеет первостепенное значение в случаях, когда

ü предприятие впервые устанавливает цену при выпуске новой продукции;

ü организационно- технические условия вынуждают предприятие изменить цены;

ü конкуренты изменяют цены;

ü нужно решить вопрос об изменении структуры цен взаимосвязанных друг с другом изделий с точки зрения спроса на них и их себестоимости.

Эти обстоятельства относятся к маркетинговым исследованиям, но одновременно связаны с производством, снабжением и сбытом продукции, с формированием выручки от реализации продукции.

Цена представляет собой денежное выражение стоимости и потребительской стоимости товара, поэтому она не только отражает внутренние и внешние факторы производства, но влияет на них.

При формировании выручки от реализации продукции цена выполняет несколько функций:

ü учетную, так как служит средством учета выручки от реализации продукции, затрат на производство и реализацию продукции, эффективности производства;

ü стимулирующую, так как высокие цены стимулируют выпуск конкретной продукции;

ü распределительную, так как отклонение цены на продукцию данного предприятия от средних сложившихся цен отражает направление распределения прибыли или в пользу производителя, или в пользу потребителя. При помощи цен доходы перераспределяются между предприятиями, отраслями, регионами;

ü регулирующую, т.е. учитывается спрос и предложение на конкретную продукцию и закон денежного обращения, конкуренция выравнивает цены и предельные издержки производства, позволяет достичь эффективного использования ресурсов.

Эти функции полностью реализуются в условиях рыночных отношений. В нашей стране их реализация ограничена из-за неразвитости рынка, наличия монополизма во многих сферах производства и сбыта

III. Роль выручки от реализации продукции на предприятии

Доходы предприятий формируются из выручки от реализации продукции, товаров, вырабатываемых цехами ширпотреба, из отходов, сверхнормативных и излишних материалов, а также от выполнения работ и оказания услуг, включая капитальный ремонт собственного оборудования.

Выручка от реализации является основным доходом предприятия, главным источником его денежных поступлений, отражает результаты производственно-хозяйственной деятельности предприятия за определенный период времени (год, квартал, месяц).

«Выручка от реализации продукции составляет 90% всех доходов в производстве. Она является основным источником возмещения затрат на производство и сбыт продукции и используется предприятием для:

ü оплаты счетов поставщиков за материальные ценности

ü выплаты заработной платы рабочим и служащим

ü создания амортизации фонда

ü создания фондов экономического стимулирования

ü взноса платежей в бюджет (налога с оборота, плата за производственные фонды, фиксированных платежей, свободного остатка прибыли)

ü уплаты процентов за кредит

ü погашение банковского кредита и т.д.»[3]

От того, насколько достоверно будет спланирована выручка будет зависеть успешная финансово-хозяйственная деятельность предприятия. Расчет плановой выручки должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прироста собственных оборотных средств, соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками.

Изменения в объеме выручки от реализации оказывают большое влияние на финансовые результаты деятельности и на финансовую устойчивость предприятия, поэтому финансовый отдел предприятия организует ежедневный оперативный контроль за отгрузкой и реализацией продукции.

Следовательно, правильное планирование выручки на предприятии имеет ключевое значение.

Заключение

В заключении курсовой работы, подводя итоги, следует отметить, что:

ü Выручка от реализации- важнейшая экономическая категория, выражающая денежные отношения между поставщиками и потребителями продукции, работ, услуг

ü Ожидаемая выручка и прибыль являются основными компонентами финансового планирования

ü На величину выручки от реализации продукции влияют множество зависящих и не зависящих от деятельности предприятия факторов

ü Для расчета плановой выручки от реализации используются методы прямого расчета, товарного баланса с учетом переходящих остатков продукции, пофакторный метод и метод суммарного расчета

ü Выручка от реализации продукции отражает результаты финансово-хозяйственной деятельности предприятия и является источником формирования валового дохода предприятия

Список литературы

1. Ковалева А.М. Финансы в управлении предприятием.- М.,1995.-156с.

2. Ковалева А.М. Финансы-М.,2000.-385с.

3. Кошкина Г.М. Финансы предприятий- Новосибирск,1999.-184с.

4. Поукок М.А. Финансовое планирование и контроль.-М.,1996.-479с.

5. Романовский М.В. Финансы предприятий.-С.Петербург,2000.-527с.

6. Финансово-кредитный словарь-М.,1994.-511с.

7. Финансовый анализ деятельности фирмы-М.,1994.-240с.

Приложение

Исходные данные

| Планируемая годовая итоговая выручка от реализации продукции, т.р. | 1400 |

| Уд. вес затрат на 1 руб. продукции, руб. | 0,85 |

| Структура затрат, % в т.ч.: | 100 |

| Материалы | 52 |

| Зарплата | 23 |

| Отчисления на социальные нужды | 8,8 |

| Амортизация | 5,2 |

| Прочие | 11,0 |

| Денежные средства в наличии на н.г., т.р. | 50 |

| Распределение чистой прибыли, % | 100 |

| Резервный фонд | 7 |

| Фонд накопления | 53 |

| Фонд потребления | 40 |

План доходов и расходов

Таблица 1

| Показатели | Год. план. дан-ные | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| I.Доходы план.год. выручка от реализации продукции | 1400000 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116666 |

| II. Расходы | |||||||||||||

| 1. Затраты (общ.) | 1190000 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99166 |

| 1)материалы | 618800 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51566 |

| 2) зарплата | 273700 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22808 |

| 3) соц. нужды | 97437,2 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,7 |

| 4) аморти-зация | 61880 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5156 |

| 5) прочие | 138182,8 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11514 |

| 2. Налоги (общ.) | |||||||||||||

| 1) на имущество (2% от УК) | 2000 | 500 | 500 | 500 | 500 | ||||||||

| 3. Отчисления | |||||||||||||

| 1) фонд накопления | 110240 | 9186 | 9187 | 9187 | 9187 | 9186 | 9187 | 9187 | 9187 | 9186 | 9187 | 9187 | 9186 |

| 2) фонд потребления | 83200 | 6932 | 6933 | 6933 | 6933 | 6932 | 6933 | 6933 | 6933 | 6932 | 6933 | 6933 | 6932 |

| 3)резервный фонд | 14560 | 1212 | 1213 | 1213 | 1213 | 1212 | 1213 | 1213 | 1213 | 1212 | 1213 | 1213 | 1212 |

| Чистая прибыль (планир.) | 208000 | 17482 | 17483 | 17483 | 17483 | 17482 | 17483 | 17483 | 17483 | 17482 | 17483 | 17483 | 17482 |

Смета затрат на производство

Таблица 2

| Показатели | План. дан-ные | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1. Выручка | 1400000 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116666 |

| 2. Затраты (в т.ч. на пр-во) | 1190000 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99166 |

| -материалы | 618800 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51566 |

| -зарплата | 273700 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22808 |

| -соц. нужды | 97437,2 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,7 |

| -амортизация | 61880 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5156 |

| -прочие | 138182,8 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11514 |

План денежных поступлений и выплат на 2000г.

Таблица 3

| Показатели | План. дан-ные | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1. Денеж. средства в наличии на нач. года | 50000 | 50000 | 67502,3 | 85001,5 | 102000,7 | 119499,9 | 137002,2 | 154001,4 | 171500,6 | 188999,8 | 206002,1 | 223501,3 | 241000,5 |

| 2. Ден. поступления 2.1. Выр-ка от реализ. | 1400000 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116666 |

| А Всего ден. средств | 1450000 | 166666 | 184169,3 | 201668,5 | 218667,7 | 236165,9 | 253669,2 | 270668,4 | 288167,6 | 305665,8 | 322669,1 | 340168,3 | 357666,5 |

| 3. Затраты и отчисления: | |||||||||||||

| 1) Затр. на материалы | 618800 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51567 | 51566 | 51567 | 51567 | 51566 |

| 2) Затр. на зарплату | 273700 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22809 | 22808 | 22809 | 22809 | 22808 |

| 3) Затр. на соц. нужды | 97437,2 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,8 | 8119,7 | 8119,8 | 8119,8 | 8119,7 |

| 4) Аморти-зация | 61880 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5157 | 5156 | 5157 | 5157 | 5156 |

| 5) Проч. затраты | 138182,8 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11515 | 11514 | 11515 | 11515 | 11514 |

| 6) Налоги | 2000 | - | - | 500 | - | - | 500 | - | - | 500 | - | - | 500 |

| Б. Итого затрат и отчислений: | 1192000 | 99163,7 | 99167,8 | 99667,8 | 99167,8 | 99163,7 | 99667,8 | 99167,8 | 99167,8 | 99663,7 | 99167,8 | 99167,8 | 99663,7 |

| Чистый доход (А-Б) | 258000 | 67502,3 | 85001,5 | 102000,7 | 119499,9 | 137002,2 | 154001,4 | 171500,6 | 188999,8 | 206002,1 | 223501,3 | 241000,5 | 258002,8 |

Определение уровня рентабельности

Таблица 4

| Показа-тели | План. дан-ные | Месяцы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| Выручка от реализации | 1400000 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116667 | 116666 | 116667 | 116667 | 116666 |

| Общие зат-раты на произ-водство | 1190000 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99167 | 99166 | 99167 | 99167 | 99166 |

| Прибыль балансовая | 210000 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 | 17500 |

| Рента-бельность продукции, % | 15% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% | 1,25% |

Показатели операционного анализа

Таблица 5

| Показатели | Формула | |

| Выручка (А) | 1400000 | |

| Переменные затраты (В) 83% | 987700 | |

| Валовая маржа (С) | С=А-В | 412300 |

| Коэф. валовой маржи (Д) | Д=С/А | 0,2945 |

| Постоянные затраты (Е) 17% | =17% | 202300 |

| Порог рентабельности (F) | F=E/Д | 686926,99 |

| Запас финансовой прочности (Q) | Q=A-F | 713073,01 |

| Запас финансовой прочности в % (Н) | Н=Q/A*100% | 50,93% |

| Прибыль (I) | I=Q*Д | 210000 |

| Сила воздействия операционного рычага (J) | J=Q/I | 3,4 |

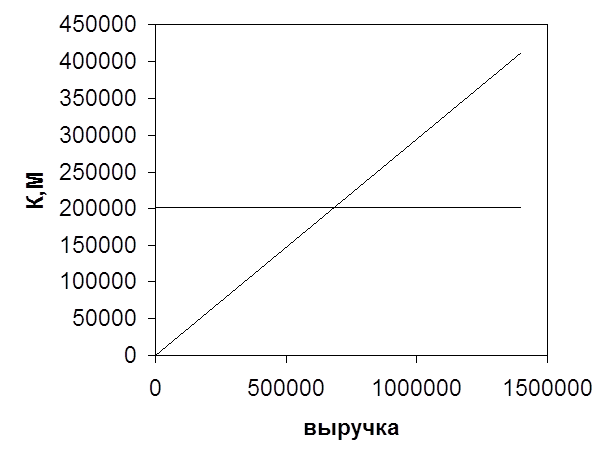

График безубыточности предприятия

Вывод: В точке (592000;202300) находится минимальный объем производства за счет которого покрываются издержки предприятия. Левее этой точки находится зона убытков, правее- прибыли. В нашем случае маржинальный доход превышает постоянные затраты (412300›202300), следовательно предприятие получает прибыль от своей деятельности. Предприятие может снизить объем производства на 50,93%, о чем говорит запас финансовой прочности, и будет оставаться в прибыльном состоянии. При изменении выручки от реализации на 1% прибыль от реализации увеличится на 3,4%, что показывает операционный рычаг.

[1] Кошкина Г.М. Финансы предприятий, с.33

[2] Ковалева А.М. Финансы в управлении предприятием, с.16

[3] Романовский М.В. Финансы предприятий, с.395

Похожие работы

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... субъекта, т.е прибыль. В отличие от амортизационных отчислений прибыль - источник финансирования разлитых по экономическому содержанию потребностей как хозяйствующего субъекта, так и государства. Выручка от реализации продукции способствует возможности покупателю с минимальной затратой сил и времени приобретать нужные ему товары (услуги) путем выбора из имеющегося ассортимента, недалеко от мест ...

... ). Основным меню является форма, в которую пользователь попадает при нажатии кнопки ²Старт² заставки. На ней отображается название главного меню, "Оптимальное планирование выпуска продукции ОАО Звенигородского сыркомбината"², и элементы управления, которые позволяют перемещаться к различным составным частям приложения, из которых, в свою очередь, реализованы переходы назад в главное ...

... и порядок контроля за состоянием отраслевого контроля, обеспечивает финансами подведомственные учреждения и организации. К органам отраслевого управления финансами относятся финансовые управления, финансовые отделы министерств, ведомств, предприятий, организаций, учреждений. [4, с.30] 2. Планирование выручки от реализации продукции (работ, услуг). Факторы роста выручки В процессе финансово- ...

0 комментариев