Навигация

Поиск места расположения предприятия

23042

знака

1

таблица

5

изображений

Национальная горная академия Украины

РЕФЕРАТ

По экономике предприятия

на тему: «Поиск места расположения предприятия»

Выполнил: студент группы ЭК-00-2

Большаков С.О.

г. Днепропетровск

2002 г.

ПЛАН.

3.1. Налоговые различия внутри страны

3.2. Международные налоговые различия

3.3. АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ И АРЕНДНЫЕ ПЛАТЕЖИ

3.4. СБЫТОВЫЕ РАСХОДЫ

1. ВЫБОР МЕСТА РАСПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ КАК ПРОБЛЕМА ПРИНЯТИЯ РЕШЕНИЙ

В качестве места расположения предприятия обозначают то место, на котором находятся его помещения (административные здания, производственные цехи, склады, магазины, филиалы и др.). Если эти помещения распределены по разным местам, то предприятие имеет несколько мест расположения, но тогда чаще говорят о «фирме», представленной многими предприятиями. В связи с этим предприятие можно определить:

• как отдельное хозяйство в рыночной экономике, иначе, например, на социалистическом предприятии, которое следует принципу получения прибыли (см. главу 1);

• как «упорядоченное целое», которое может быть распределено по различным местам расположения (производственным площадкам). При этом в правовом отношении предприятие рассматривается как единое целое.

В некоторых отраслях выбор места расположения предприятия не является свободным, а связан с определенными материальными предпосылками (например, угольные шахты, ГЭС). Все предприятия, которые не подпадают под такого рода ограничения, свободны в выборе своего размещения, т. е. они могут найти себе место, которое им кажется наиболее благоприятным. Поэтому принятие решения по поводу данной проблемы не совсем простое, так как каждое рассматриваемое место имеет свои преимущества и недостатки.

Предприятие, которое ищет новое место, должно поэтому поступать следующим образом:

а) определяется, каким минимальным требованиям расположения в каждом случае должно соответствовать (например, относительно климатических условий, транспортных путей, рабочей силы);

б) исследуются места, которые удовлетворяют этим минимальным требованиям («возможные места размещения»);

в) определяются для каждого из возможных мест размещения вероятные затраты и результаты производства;

г) выбирается то место, которое предположительно обнаруживает наибольшую прибыль, зависящую от фактора расположения предприятия (вероятные результаты, вероятные затраты, зависящие от места расположения).

Предприятие должно выбрать то место расположения, где зависящие от него результаты в наибольшей степени превышают соответствующие затраты.

Основная проблема при этих соображениях состоит в том, что ни зависящие от места расположения затраты, ни соответствующие результаты точно оценить нельзя; в будущем возможны большие отклонения от ожидаемых оценок, поэтому выбранное место может оказаться неоптимальным. Но из этого следует, что выбор места расположения — это проблема принятия решения в условиях неопределенности, которую следует решать путем сопоставления альтернативных расчетов с оптимистическими и пессимистическими стоимостными оценками.

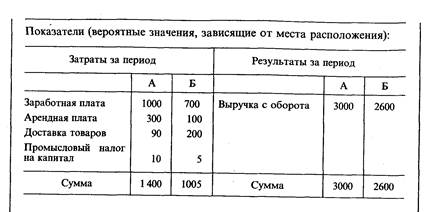

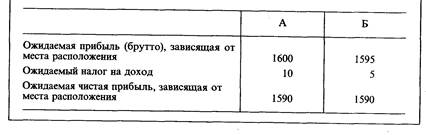

Пример.

Продавец продуктов питания имеет выбор, занять в качестве места своего расположения или участок А (в городе), или участок Б (в сельской местности).

Проблема: какое место размещения оптимально?

Решение. Участки А и Б одинаково хороши, поэтому продавец продуктов питания должен искать дополнительные критерии оценки или бросить жребий.

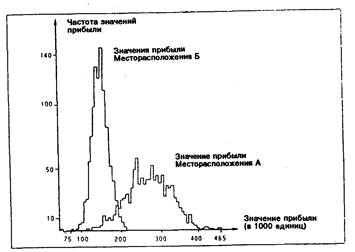

Проблему неопределенности будущего развития можно решать и посредством компьютерной имитации «принципа Монте-Карло». Каждый компонент затрат и результатов получает прежде всего считающийся вероятным стоимостный диапазон оценок, например, зарплата при расположении на участке А — от 850 до 1300 ус. ед.; при этом дополнительно возможно еще выделение наиболее вероятных значений, например, зарплата для участка А — 1000 ус. ед. Компьютер «выбирает» для каждого компонента затрат и результатов из соответственно заданного интервала «распределения вероятностей» соответствующее стоимостное значение и рассчитывает, исходя из этого, прибыль в зависимости от места расположения предприятия. Этот процесс многократно повторяется для каждого участка со все новыми «случайными значениями» компонентов затрат и результатов. В конце для всех участкоа получаются вероятностные распределения прибыли, зависящей от места расположения предприятия. На схеме 2.1 дан пример этого: участок А с почти 300000 ус. ед. прибыли показывает явную более высокую ценность по показателю ожидаемой прибыли, чем участок Б с едва ли 150000 ус. ед. прибыли. Однако разброс значений прибыли на участке А при этом значительно шире, а посему, правда с небольшой вероятностью, на участке Б можно получить прибыль большую, чем на участке А.

Однако не все предприятия, которые ищут новое место расположения и при этом из-за отсутствия технических ограничений в принципе являются свободными, используют описанный выше метод поиска. Существует множество случаев, когда место расположения предприятия выбирается по политическим или иррациональным причинам, без проверки экономической целесообразности.

• Политические причины учитывают, например, военно-политические (предприятия в «тылу») или социально-политические (предприятия в «структурно слабых» регионах) точки зрения.

• Иррациональными причинами могут быть, например, привязанность к родным местам или желание исполнения юношеских мечтаний.

Часто предприятия влекут к определенным местам расположения государственные субвенции (дотации). Государством движут при этом политические интересы, но для предприятий все же решающее значение имеют экономические аспекты. Субвенции, оказываются тем зависящим от места расположения фактором, который значительно увеличивает соответствующую прибыль дотируемого участка в сравнении с другими местами расположения.

Возможные варианты выбора места расположения предприятия приведены на схеме 2.2.

Схема 2.1.Имитационный анализ на основе метода Монте-Карло при выборе места расположения предприятия.

Похожие работы

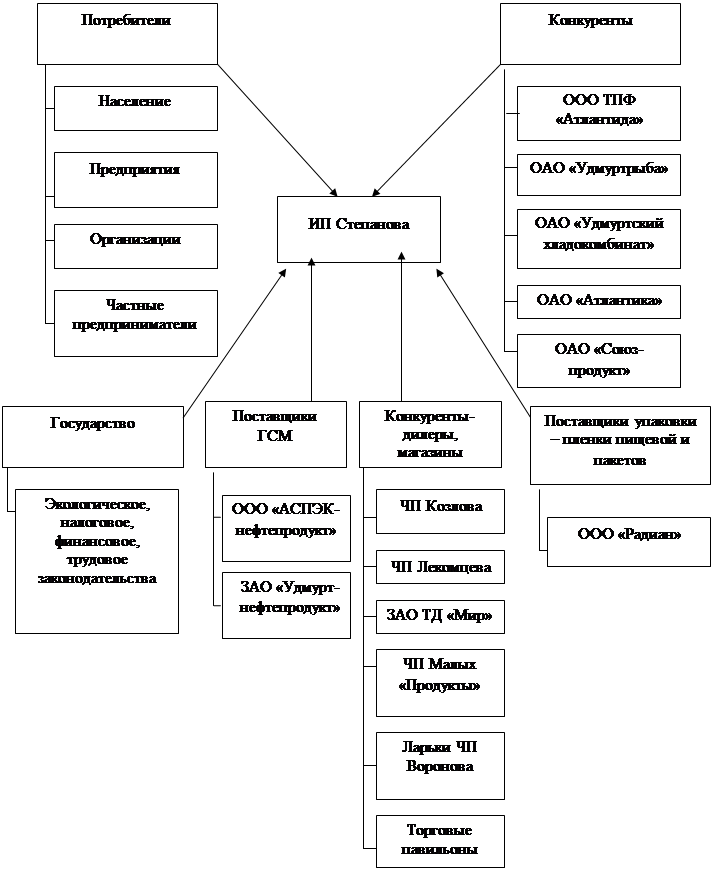

... Рентабельность, % 12,63 15,94 126,21 Данные таблицы 20 свидетельствуют, что за счет предлагаемых мероприятий по совершенствованию системы снабжения и сбыта ИП Степановой на основе создания дополнительных распределительных центров отмечается сокращение суммарных затрат предприятия на 3,79 %, что повышает валовую прибыль и рентабельность на 26,21 %. Следовательно, предлагаемое направление по ...

... . Реализация готовой продукции будет проводиться на рынке города Иркутска. Рис. 1.1. Организационная структура ООО «Дилавр» 2. Подбор персонала 2.1. Проблемы подбора персонала На стадии создания предприятия проблема подбора квалифицированного персонала является наиболее значимой, в сравнении с формированием уставного капитала или приобретением современного ...

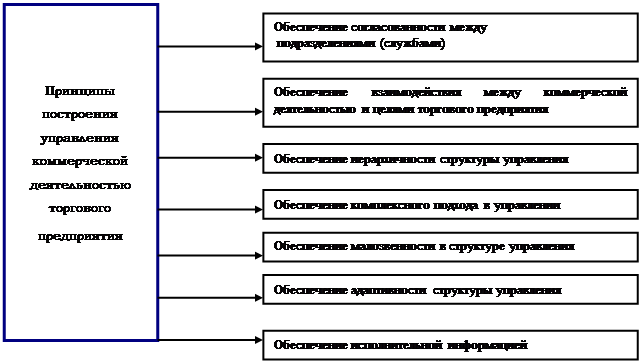

... во взаимодействии. Их сочетание зависит от конкретных условий функционирования торгового предприятия и рыночной среды. 2.3. Бизнес-план, как документ планирования коммерческой деятельности предприятия. Юридически деятельность организации начинается с утверждения уставных документов. Среди уставов, учредительных договоров, первых приказов, есть и еще один значимых пункт – бизнес – план ...

... предприятия через выравнивание недостатков размещения предприятия в данной местности в национальном масштабе (например, Берлин) и международном (например, развивающиеся страны) 2. Финансирование за счёт пенсионных отчислений. Если предприятия обязуется на основе договора предоставить работнику обеспечение в старости, по инвалидности и пенсия по случаю утраты кормильца семьи, оно может ...

0 комментариев