Навигация

Регистрация индивидуального предпринимателя

34337

знаков

0

таблиц

0

изображений

2. Регистрация индивидуального предпринимателя.

Регистрация граждан, желающих заниматься предпринимательской деятельностью без образования юридического лица, осуществляется в порядке, предусмотренном Законом РСФСР "О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и порядке их регистрации" от 7 декабря 1991 года, а также Положением о порядке государственной регистрации субъектов предпринимательской деятельности, утвержденным Указом Президента Российской Федерации от 8 июля 1994 N 1482 "Об упорядочении государственной регистрации предприятий и предпринимателей на территории Российской Федерации.

Регистрация гражданина, желающего заниматься предпринимательской деятельностью без образования юридического лица, осуществляется по месту его жительства.

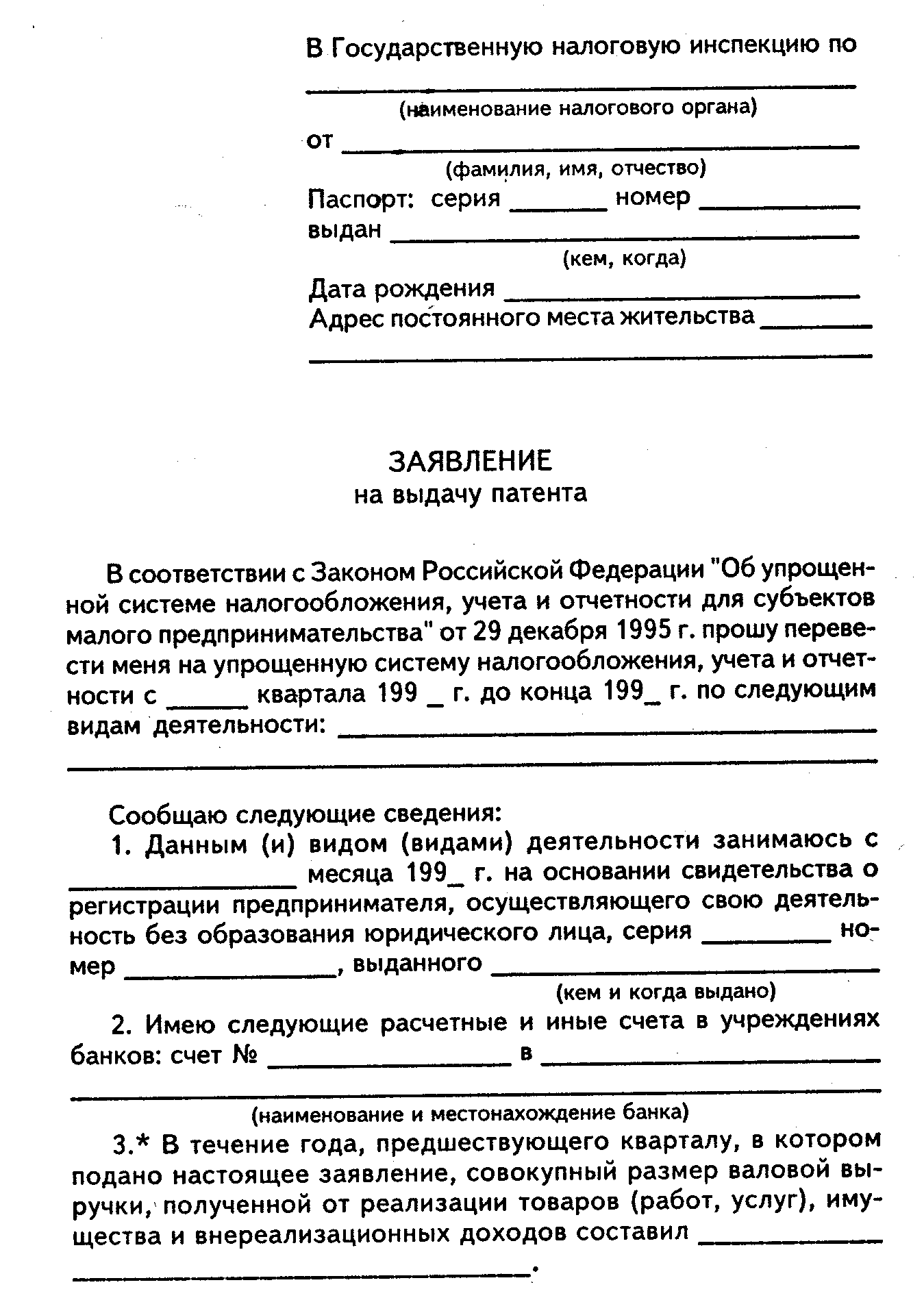

В соответствии с установленным порядком, для регистрации необходимо представить (или направить по почте) следующие документы - заявление по установленной форме и документ об уплате регистрационного сбора. Предельная ставка этого сбора не должна превышать установленного законом размера 1 МРОТа.

Государственная регистрация предпринимателей осуществляется регистрирующим органом в день представления документов либо в 3-дневный срок с момента получения документов по почте.

Документом, удостоверяющим статус гражданина-предпринимателя, является бессрочное свидетельство о регистрации в качестве предпринимателя.

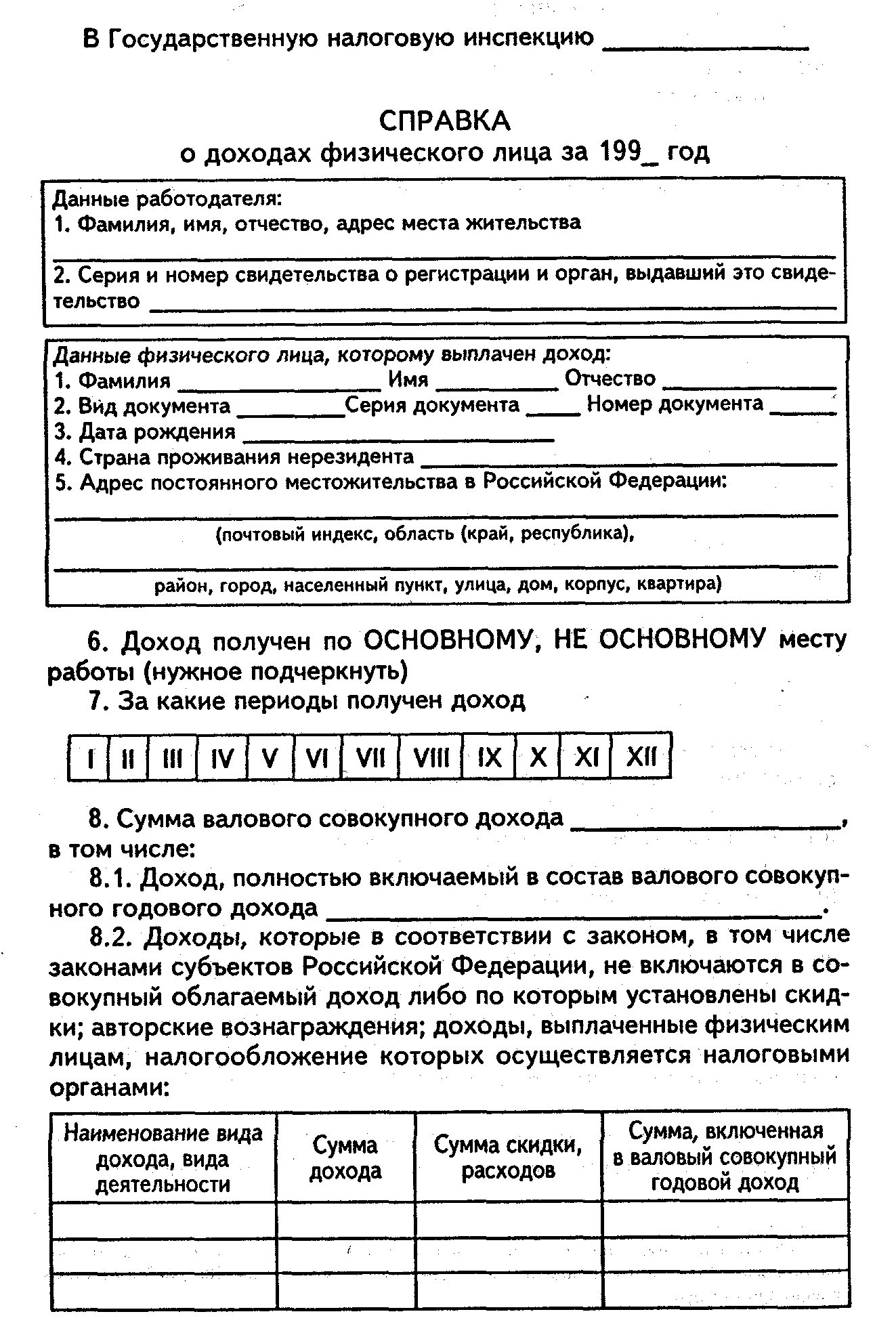

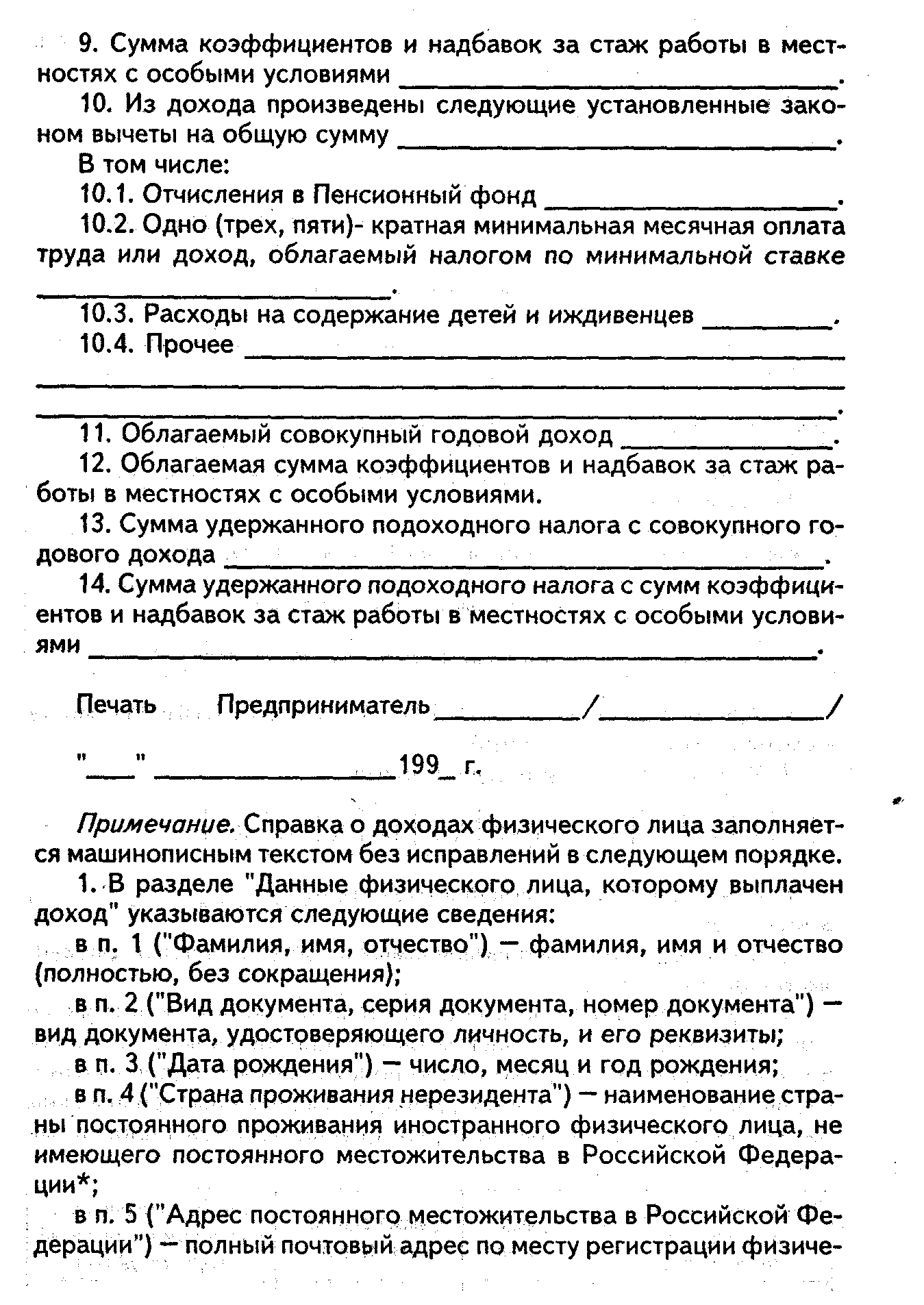

Свидетельство о регистрации в качестве предпринимателя оформляется в трех экземплярах: один выдается гражданину-предпринимателю, второй остается у регистрирующего органа, а третий направляется налоговому органу по месту регистрации предпринимателя для постановки его на учет.

Таким образом, с момента государственной регистрации гражданин, занимающийся предпринимательской деятельностью без образования юридического лица, приобретает статус индивидуального предпринимателя и подпадает под юрисдикцию коммерческого законодательства.

3. Права и обязанности.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила Гражданского кодекса РФ, которые регулируют деятельность коммерческих юридических лиц. Это означает, что индивидуальный предприниматель вправе заниматься любыми видами предпринимательской деятельности, не запрещенными законом. Вместе с тем отдельными видами деятельности, перечень которых должен быть определен законом, он может заниматься только на основании специального разрешения (лицензии).

Индивидуальный предприниматель, как и коммерческое юридическое лицо, действует от своего имени и совершает любые, не запрещенные законом торговые сделки, т.е. те сделки, которые связаны с осуществлением предпринимательской деятельности, совершаются систематически или постоянно и направлены на получение прибыли.

Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением того имущества, на которое в соответствии с гражданским процессуальным законодательством не может быть обращено взыскание. Более того, индивидуальный предприниматель, не исполнивший или ненадлежащим образом исполнивший обязательство, связанное с осуществлением предпринимательской деятельности, несет ответственность независимо от вины. Он освобождается от ответственности только в том случае, если докажет, что надлежащее исполнение обязательства оказалось невозможным вследствие непреодолимой силы. При этом к таким обстоятельствам не относятся, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств.

Нарушенные имущественные права и интересы индивидуального предпринимателя защищаются в особом арбитражно-процессуальном порядке.

Таким образом, правовой статус индивидуального предпринимателя совпадает с правовым статусом коммерческого юридического лица. Это общее правило, из которого есть исключение. Оно состоит в том, что правила Гражданского кодекса Российской Федерации, которые регулируют деятельность коммерческих юридических лиц, не применяются к предпринимательской деятельности индивидуального предпринимателя, если законы, иные правовые акты предусматривают иное регулирование деятельности индивидуального предпринимателя, или иное регулирование вытекает из существа правоотношений.

Для индивидуальных предпринимателей открытие расчетного счета не является обязанностью, как для коммерческих юридических лиц. Они не должны становиться на учет в органы государственной статистики. Отчетность индивидуальных предпринимателей намного проще, чем отчетность коммерческих юридических лиц. Индивидуальный предприниматель свободнее в выборе форм и способов расчетов со своими контрагентами.

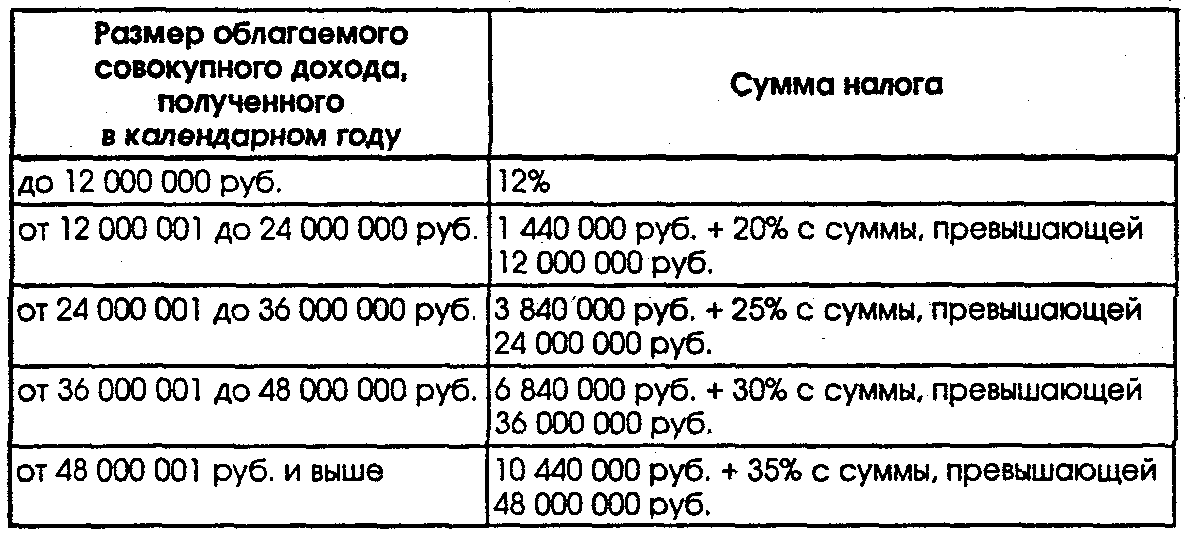

Как и коммерческие юридические лица, индивидуальные предприниматели являются субъектом налогообложения. Но если коммерческие юридические лица уплачивают налог в соответствии с Законом Российской Федерации "О налоге на прибыль предприятий", то порядок уплаты налога с доходов (прибыли) индивидуального предпринимателя определяется Законом Российской Федерации "О подоходном налоге с физических лиц". Существуют особенности и в порядке внесения индивидуальными предпринимателями платежей во внебюджетные фонды (пенсионный, обязательного медицинского страхования, социального страхования, фонд занятости).

Индивидуальный предприниматель вправе применять наемный труд. Ранее действовавший российский Закон "О предприятиях и предпринимательской деятельности" прямо запрещал применение наемного труда гражданином-предпринимателем. Гражданский кодекс Российской Федерации 1994 года такого прямого запрета не содержит. Поэтому исходя из принципа "разрешено все, что прямо не запрещено законом", следует признать, что индивидуальный предприниматель может привлекать наемных работников. Подтверждением этому, кроме того, служит и то обстоятельство, что в случае признания индивидуального предпринимателя банкротом, требованиями второй очереди являются расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе и по контракту, т.е. с наемными работниками.

Конституционные гарантии предпринимательской деятельности

Модернизация экономической модели, закрепленной в Конституции РСФСР 1978 года в качестве "единого народнохозяйственного комплекса, охватывающего все звенья общественного производства, распределения и обмена на территории РСФСР", началась три года назад. Это определение экономики РСФСР, содержавшееся в ст. 16 Конституции РСФСР, было исключено на V Съезде народных депутатов РСФСР. Тем самым государство объявило об отказе от огосударствления всех сфер производства, распределения, обмена.

Показательно, что в соответствии со ст. 16 Конституции РСФСР 1978 года распределение предшествовало обмену, то есть обмениваться можно было только тем, что уже распределено в централизованном порядке.

Отказ от этого положения явился началом перехода к рыночной модели экономики.

Конституционные положения в силу их повышенной стабильности и жесткости не подходят для регулирования рыночных отношений. Их роль состоит в другом - гарантировать устойчивость и предсказуемость законодательства о предпринимательстве, основывающегося на ст. 34 Конституции РФ.

Самое важное изменение концептуального подхода к предпринимательству - это помещение ст. 34 в главе 2 Конституции, посвященной правам и свободам человека и гражданина.

Трактовка предпринимательства через призму прав человека позволяет утверждать, что отношения государства и предпринимателей являются отношениями равных партнеров и у них имеются взаимные права и обязанности.

Если раньше в сфере экономики существовала монополия государства, то теперь предпринимательство рассматривается в Конституции как сфера, в которой приоритетом обладает частный интерес. Поскольку предпринимательство - это сфера частного интереса и инициативы, Конституция РФ не допускает монополии государства на внешнюю торговлю.

Имущественная независимость граждан закреплена в ст. 35 и 36 Конституции РФ. Она, как важнейшее условие создания рыночной Среды, означает также равенство, свободу договора, возмещение ущерба участников торгового оборота.

Новый для российского законодательства концептуальный подход к предпринимательству как, прежде всего сфере господства частных интересов, трактовка прав предпринимателей как разновидности прав граждан означают, что конституционный статус предпринимателей, независимо от того, государственное это предпринимательство или частное, а также на территории какой области или республики осуществляется предпринимательская деятельность, должен быть единым.

Единству статуса предпринимателей служат нормы ст. 71 Конституции, относящие к ведению Российской Федерации установление правовых основ единого рынка, гражданское законодательство, процессуальное законодательство, правовое регулирование интеллектуальной собственности. Единство статуса предпринимателей вытекает и из ст.19 Конституции, закрепляющей важнейший принцип равенства всех перед законом и судом.

Правила деятельности для государственного предпринимательства не могут отныне основываться на льготах и привилегиях.

Все нормы текущего законодательства о государственном предпринимательстве должны создаваться применительно к правилам о частном предпринимательстве, исходя из того, что это основная форма деятельности. Поэтому указы Президента РФ, предусматривающие реформу государственных предприятий, отмену нетарифного регулирования экспорта, были направлены главным образом на то, чтобы конституционные положения о предпринимательстве претворялись в жизнь.

В соответствии со ст.18 Конституции РФ конституционное право на предпринимательство является непосредственно действующим. Прежде всего, непосредственное действие этого права проявляется в том, что оно определяет смысл, содержание и применение законов, деятельность законодательной и исполнительной власти.

Содержание права на предпринимательскую деятельность может быть выявлено только при системном анализе всех конституционных положений.

Конституция как свод важнейших юридических норм, регулирующих отношения между государством и личностью, не может не регламентировать отношения в сфере экономики. Конституционные гарантии предпринимательства настолько многочисленны, что в научном обиходе появилось условное понятие "экономическая конституция", обозначающее проникнутую внутренним единством совокупность конституционных норм, устанавливающих основные гарантии предпринимательства.

Содержащиеся в ст.8 Конституции РФ положения о единстве экономического пространства, свободном перемещении товаров, услуг и финансовых средств, о поддержке конкуренции, свободе экономической деятельности, о равенстве разных форм собственности позволяют уяснить сущность конституционного права на предпринимательскую деятельность.

Конституционные гарантии предпринимательства содержатся во всех главах Конституции, хотя нередко они формулируются в нормах, определяющих полномочия органов власти.

Важной составной частью права на предпринимательство является право предпринимателей иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами (п. 2 ст. 35 Конституции РФ).

Изъятие имущества предпринимателей только по решению суда - важнейшая конституционная гарантия их имущественной независимости от государства.

Содержащееся в п.3 ст. 35 Конституции положение о том, что принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения, исчерпывающе определяет цели и условия изъятия имущества у предпринимателей.

Праву предпринимателей на коммерческую тайну как элемент их конституционно-правового статуса коррелирует право каждого свободно получать информацию (ст. 29 Конституции РФ). Каждый член общества вправе претендовать на получение объективной информации о деятельности предпринимательских структур, с тем чтобы они с помощью недобросовестной рекламы не злоупотребляли своими правами.

Осуществление предпринимательских прав подпадает под общий конституционный режим - осуществление прав и свобод человека и гражданина не должно нарушать права и свободы других лиц (ст. 17 Конституции).

Обогащает содержание права на предпринимательство содержащееся в ст.30 Конституции право каждого на объединение.

Это право применительно к лицам, намеревающимся осуществлять предпринимательскую деятельность, означает свободу создания различных организационно-правовых форм (акционерные общества, товарищества, кооперативы и т. д.). Регистрация объединения означает не получение разрешения от государства, а юридический факт, с которым связывается возникновение правоспособности юридического лица.

Конституция РФ закрепляет очень высокое положение международных договоров Российской Федерации в иерархии нормативных актов. Согласно ст. 15 положения международного договора даже выше положений конституционных законов, поскольку если международным договором установлены иные правила, чем предусмотренные законом, то применяются правила международного договора.

Общепризнанные принципы и нормы международного права также занимают очень важное место в правовой системе Российской Федерации. В соответствии со ст. 17 Конституции в Российской Федерации признаются и гарантируются права и свободы человека и гражданина согласно общепризнанным принципам и нормам международного права.

Таким образом, содержание конституционного права на предпринимательство обогащается и дополнительно гарантируется через подключение к внутреннему конституционному праву положений международного права.

При этом иностранные предприниматели пользуются в Российской Федерации правами и несут обязанности наравне с гражданами России, кроме случаев, установленных федеральным законом или международным договором Российской Федерации.

C 1 января 1995 года признан утратившим силу Закон РСФСР "О предприятиях и предпринимательской деятельности", ст. 20 которого предусматривала гарантии предпринимательской деятельности.

В новом Гражданском кодексе аналогичной статьи нет. В этой ситуации важное значение приобретают конституционные гарантии предпринимательской деятельности. Существенным новшеством Конституции 1993 года является признание прямого действия конституционных норм.

Основное содержание права на предпринимательскую деятельность

Институт предпринимательской деятельности как разрешенного и поощряемого государством занятия - достаточно новое явление в российском праве последних десятилетий.

В бывшем СССР предпринимательство рассматривалось как антиобщественная деятельность, а его субъекты привлекались к уголовной ответственности (ст. 153 УК РСФСР).

Любопытно отметить, что те признаки предпринимательства, которые учитывались при оценке состава преступления (деятельность по производству товаров, услуг в целях извлечения прибыли (наживы), осуществляемая с привлечением рабочей силы в формах предприятий и организаций), вошли в определение предпринимательства как вполне легального занятия, которое регламентируется и защищается силой государства. И это неудивительно страна перешла от тоталитаризма к экономическим формам демократии, практически отказалась от внешнеэкономического принуждения личности, что позволяет раскрыть ее деловые и творческие созидательные способности. Существующие реалии не могли не найти своего отражения в законодательстве Российской Федерации.

В Законе РСФСР "О предприятиях и предпринимательской деятельности" впервые было дано определение понятия "предпринимательство", его основных признаков.

Предпринимательством признана инициативная самостоятельная деятельность граждан и их объединений, направленная на получение прибыли, которая осуществляется ее субъектами на свой риск и под имущественную ответственность в тех пределах, которые очерчены организационно-правовой формой предпринимательства.

Принятие части первой Гражданского кодекса 1994 года, несомненно, стало серьезным этапом развития нормативной базы о предпринимательской деятельности. Законодатель разрешил ряд проблем, устранил некоторые неточности и необоснованные ограничения предпринимательской деятельности, существовавшие в ранее действовавшем законодательстве.

Однако правоприменительная практика и углубленный анализ принятых норм показали, что они также несовершенны и нуждаются в дальнейшем уточнении и дополнении.

Кодекс определяет предпринимательство как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Возникает необходимость раскрыть и проанализировать это понятие через его составляющие.

Ряд признаков предпринимательства занял стабильное, бесспорное место в нормативном определении.

Первым из них является осуществление деятельности с целью получения прибыли (коммерческий характер). Каждый собственник имущества вправе свободно им распоряжаться по своему усмотрению себе во благо, что выражается, как правило, в плодах и доходах от имущества (ст. 3 Закона РСФСР "О собственности в РСФСР", ст. 209 ГК РФ). С учетом этого, стала явной недостаточность определения, данного Законом о предприятиях и предпринимательской деятельности, исходя из которого некоммерческое распоряжение имуществом во власти собственника, а любая прибыль (и даже цель ее получения) требовала соблюдения предварительной процедуры регистрации субъекта в качестве предпринимателя, что сопряжено с известными трудностями в виде повышенной ответственности, дополнительного учета, отчетности и расходами, не всегда соотносимыми с возможным доходом.

Попыткой исправить такое положение стал введенный Гражданским кодексом признак систематичности получения прибыли. Но, к сожалению, и он не разрешает имеющейся проблемы полностью. Основным препятствием выступает отсутствие легального определения или устоявшегося обычая в понимании систематичности. Одновременно существуют два крайних подхода к этому понятию. Лингвисты утверждают, что "систематический - постоянно повторяющийся, непрекращающийся", а законодатель применительно к трудовому праву полагает систематическими нарушения трудовой дисциплины, если за них ранее хотя бы один раз применялись взыскания (то есть в соответствии с п. 3 ст. 33 КЗоТ РФ в понятие "систематичности" укладывается событие, произошедшее хотя бы два раза).

Вполне естественно, что в условиях подобной неопределенности толкование этого признака и вытекающих последствий будет различаться у гражданина и заинтересованных государственных органов. Практические последствия малейшей нормативной неопределенности в подобных случаях сказываются немедленно - происходит затруднение реализации прав собственника на уровне ведомственных интересов. Органы, осуществляющие государственное регулирование, ставят собственника - непредпринимателя в худшее положение по сравнению с зарегистрированным лицом.

Государственная регистрация индивидуального предпринимателя и предприятия неодинаковы по своему значению. До государственной регистрации предприятие юридически не существует, не имеет прав и обязанностей. Но правоспособность гражданина возникает с момента рождения (ст. 17 ГК РФ). Регистрация факта рождения носит учетный, вторичный характер, лишь подтверждающий юридическое событие рождения. В содержание гражданской правоспособности гражданина входят наряду с другими и правовые возможности собственника легально приобретенного имущества. Какую же нагрузку несет регистрация гражданина как предпринимателя, без которой его сделки, направленные на получение прибыли, будут недействительными? Здесь имеют значение два аспекта. С одной стороны, если субъект постоянно занимается профессиональной деятельностью по производству товаров и услуг, общество вправе ожидать от него известной надежности и безопасности в вопросах качества, а также имущественной ответственности при недобросовестности в коммерческой деятельности. Государство в данном случае должно употреблять специфические меры регулирования предпринимательской деятельности, начиная с регистрации при выполнении ряда условий (например, наличие знаний и материальной базы для производства определенных товаров или услуг) до надзора за соответствием стандартам качества и безопасности, правилам торговли, разрешения споров по хозяйственной деятельности в особых судах и по особой процедуре.

С другой стороны, если гражданин получает прибыль от собственного имущества и деятельности нерегулярно либо в небольших объемах, общество не имеет к нему существенного интереса и не может понести от такой деятельности больших потерь.

Для общества и каждого конкретного потребителя более важна ясность, - с каким субъектом они в данный момент имеют дело. При отсутствии четкого правового разделения постоянно хозяйствующего субъекта и гражданина, осуществляющего свою правосубъектность в рамках общего регулирования, четкое понимание прав и обязанностей контрагента, реализующего имущество, товар или услугу, затруднено.

Следующий бесспорный признак предпринимательской деятельности - ее осуществление на свой риск, то есть под собственную имущественную ответственность. Такой риск включает принятие на себя предпринимателем как собственником имущества не только могущих произойти неблагоприятных последствий, но и дополнительного (специфического предпринимательского) риска в обязательственных отношениях. Ответственность предпринимателя является повышенной, на него возлагаются неблагоприятные последствия, возникшие не только по его вине, но и в иных случаях, кроме непреодолимой силы.

До введения в действие ГК РФ 1994 года из этого правила для гражданина-предпринимателя по сравнению с предприятием было сделано исключение: он нес ответственность только при наличии вины (Постановление Верховного Совета РФ от 3 марта 1993 года "О некоторых вопросах применения законодательства Союза ССР на территории Российской Федерации").

Такой подход представляется не совсем верным. Потребитель (контрагент) вправе ожидать одинаковой ответственности от продавца товара (услуги) независимо от того, кто осуществляет предпринимательскую деятельность - гражданин или предприятие. Как представитель общества потребителей государство обязано вырабатывать одинаковый подход к ответственности любого хозяйствующего субъекта. Это никоим образом не затрагивает принцип дифференциации регулирования предпринимательской деятельности разномасштабных субъектов в целях стимулирования их развития, так как упрощать предпринимательство вопреки интересам других субъектов прав недопустимо.

Поэтому вполне обоснованными являются нормы п. 3 ст. 23, п. 3 ст. 401 ГК РФ, в соответствии, с которыми уравнены в правовом режиме коммерческие организации и индивидуальные предприниматели, в том числе и в вопросах ответственности.

Мне кажется, что существенной ошибкой законодателя в понятии предпринимательства, в ГК РФ, следует считать отсутствие упоминания признака профессионализма в деятельности предпринимателя. Такой признак упоминается в законодательстве Франции (ст.1 Французского торгового кодекса), Германии (ст.1 Германского торгового уложения) и ряда других стран. Русские дореволюционные авторы также выделяли намерение вести торговлю как промысел.

Это не означает, что не бывает некомпетентных, непрофессиональных предпринимателей. Условный признак профессионализма призван нести иную нагрузку.

В качестве последнего признака предпринимательской деятельности законодатель в ст.2 ГК РФ выделяет ее осуществление лицами, зарегистрированными в этом качестве в установленном законом порядке. В результате буквального толкования упомянутой нормы выясняется, что осуществление самостоятельной, на свой риск деятельности, направленной на систематическое получение прибыли лицами, не зарегистрированными в качестве предпринимателей, не является предпринимательством.

Кроме того, формулировка ст.2 Кодекса противоречит п.4 ст. 23 ГК РФ, где все же признается, что гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица осуществляющий предпринимательскую деятельность без соответствующей регистрации, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к сделкам, заключённым таким гражданином правила настоящего Кодекса об обязательствах, связанных с осуществлением предпринимательской деятельности незаконной (без регистрации) деятельность по извлечению предпринимательской прибыли.

Оценивая законодательное развитие понятия предпринимательской деятельности, хотелось бы отметить две тенденции.

Во-первых, конструкция легального определения совершенствуется, делаются попытки уточнить и нормативно отточить его элементы. Законодатель пошел по пути инкорпорации норм о предпринимательской деятельности в Гражданский кодекс и достиг определенных успехов.

Однако, во-вторых, становится все более ясной невозможность избежать теоретических противоречий такого подхода и в достаточной мере удовлетворить потребности правоприменения.

Источники:

1. Конституция Российской Федерации с постатейным комментарием под ред. Б.Н.Топорнина, Ю.М.Батурина, Р.Г. Орехова. М., 1994 г.;

2. Гражданский кодекс РФ от 30.11.94 г. Часть 1. // СЗ РФ, 05.12.94, N 32, ст. 3301;

3. Закон "О предприятиях и предпринимательской деятельности" 25.12.90 г.// Ведомости СНД и ВС РСФСР, 27.12.90, N 30, ст. 418;

4. Закон Российской Федерации "О конкуренции и ограничении монополистической деятельности на товарных рынках" от 22.03.1991 // БНА, N 2-3, 1992 г.;

5. Закон РФ "Об основах государственной службы Российской Федерации" от 31.07.95 г. // СЗ РФ, 31.07.95, N 31, ст. 2990;

6. Закон РСФСР "О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и порядке их регистрации" от 7.12.91 г. // "Российская газета", N 36, 14.02.92;

7. Положение о порядке государственной регистрации субъектов предпринимательской деятельности, утвержденным Указом Президента Российской Федерации от 08.07.94 N 1482 "Об упорядочении государственной регистрации предприятий и предпринимателей на территории Российской Федерации. // СЗ РФ, 11.07.94, N 11, ст. 1194;

Литература:

1. Лебедев К.К., Хозяйственное право: Учебник. М., 1996 г. Т.1;

2. Коммерческое право: Учебник/ А.Ю. Бушев, О.А. Городов, Н.С. Ковалевская и др.; Под ред. В.Ф. Попондопуло, В.Ф. Яковлевой. - СПб., 1998 г.;

3. Гражданское право. Часть 1. Учебник/Под. Ред. Е.А. Суханова. М., 1998 г.;

4. Гражданское право. Часть 1. Учебник/Под ред. Ю.К. Толстого, А.П. Сергеева. – СПб., 1997 г.

Похожие работы

... РФ и распространяются на всех индивидуальных предпринимателей РФ. Порядок ведения кассовых операций и представления необходимой статической отчетности для граждан, осуществляющих индивидуальную предпринимательскую деятельность без образования юридического лица, остается без изменений. Если вновь зарегистрированный индивидуальный предприниматель, подает заявление на право применения упрощенной ...

... регулирующей функции налогов, баланс между задачами по обеспечению социально-незащищенных слоев населения и потребностью способствовать подъему экономики. Г Л А В А 2 1. Налоговый механизм индивидуального предпринимательства в рыночной экономике России. Предпринимательская деятельность граждан, осуществляемая без образования юридического лица, регулируется в основном теми же правилами и нормами ...

... исполнении обязательств, связанных с осуществлением предпринимательской деятельности. Наглядный пример — правила ГК о перемене лиц в обязательстве. 3. Правовое регулирование предпринимательской деятельности субъектами РФ на примере Калининградской области. Федеральное Собрание - парламент Российской Федерации -является представительным и законодательным органом Российской Федерации. ...

... сферы малого бизнеса. Накопленный опыт регулирования предпринимательской деятельности граждан без образования юридического лица может оказаться весьма полезным.*2. Право заниматься предпринимательской деятельностью. Предпринимательской деятельностью вправе заниматься не только юридические лица (организации), но и физические лица (граждане). Чтобы стать субъектом гражданского права , т.е. иметь ...

0 комментариев