Навигация

Распределение прибыли. Формирование дивидендной политики

48793

знака

7

таблиц

4

изображения

Министерство общего и профессионального образования Российской Федерации

Российская Экономическая Академия им. Г. В. Плеханова

Институт Финансов

Курсовая работа

дисциплина: Финансовый Менеджмент

тема: “Распределение прибыли. Формирование дивидендной политики”

Работу выполнила:

студентка Института Финансов

дневного отделения гр. 2505

Тимофеева М. В.

Работу принял:

преподаватель

Института Финансов

Сырков Л. Б.

Москва 2001г.

Содержание

Введение 3

Глава 1. Распределение прибыли 4

1.1. Сущность и принципы распределения прибыли 4

1.2. Факторы, влияющие на распределение прибыли 8

Глава 2. Дивидендная политика 14

2.1. Теории формирования дивидендной политики 14

2.2. Факторы, определяющие дивидендную политику 16

2.3. Виды дивидендных выплат и их источники 19

Глава 3. ОАО «Петербургская телефонная сеть». 22

3.1. Распределение прибыли ОАО «ПТС» 22

3.2. Дивидендная политика ОАО «ПТС» 23

Заключение 26

Библиография 27

Введение

Предметом исследования данной работы является процесс распределения прибыли на предприятии. Актуальность данного вопроса очевидна, поскольку уровень будущего развития компании, его рыночной стоимости во многом зависит от нахождения оптимального соотношения между капитализируемой и потребляемой прибылью.

Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: часть прибыли выплачивается в виде дивидендов, оставшаяся часть реинвестируется в активы предприятия. Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия и это - наиболее приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность. В частности, в этом состоит одна из причин ее широкого распространения. Реинвестирование прибыли позволяет избежать дополнительных расходов, которые имеют место при выпуске новых акций. Другим существенным преимуществом является сохранение сложившейся системы контроля за деятельностью предприятия, поскольку в этом случае количество акционеров практически не меняется.

Одной из основных составляющих распределения прибыли является выработка дивидендной политики предприятия. И здесь с теоретической позиции ее выбор предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на изменение совокупного богатства акционеров, если да, то какова должна быть оптимальная их величина? В данной работе мы будем рассматривать основные факторы, которые должен учитывать финансовый управляющий при принятии решения о том, какая часть прибыли должна быть выплачена акционерам в форме дивидендов, а также альтернативы их распределения.

В последней главе работы будет рассмотрено распределение прибыли ОАО «Петербургская телефонная сеть» и основные составляющие ее дивидендной политики.

Глава 1. Распределение прибыли

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения.

1.1. Сущность и принципы распределения прибыли

Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Эта роль обусловлена следующими основными положениями:

Распределение прибыли непосредственно реализует главную цель управления ею – повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал (в форме дивидендов, процентов) и ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания вложенного капитала). При этом собственники предприятия самостоятельно формируют эти направления удовлетворения своих потребностей во времени.

Распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия. В прямой форме это воздействие проявляется в обеспечении прироста капитала в процессе капитализации части распределенной прибыли, а косвенно оно обеспечивается основными пропорциями этого распределения.

Пропорции распределения прибыли определяют темпы реализации стратегии развития предприятия. Эта стратегия реализуется в процессе инвестиционной деятельности предприятия, объемы которой определяются возможностями формирования финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников.

Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия. В процессе привлечения капитала из внешних источников уровень выплачиваемых дивидендов (или других форм инвестиционного дохода) является одним из основных оценочных критериев, определяющих результат предстоящей миссии акций. Кроме того, как будет рассмотрено далее, возрастание уровня дивидендных выплат определяет соответствующий рост стоимости акций на фондовом рынке, формируя дополнительный доход инвесторов.

Распределения прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия. Объемы и формы участия персонала в прибыли определяют уровень трудовой мотивации работников, способствуют стабилизации персонала и росту производительности труда.

Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников. В условиях низкой действенности государственных форм защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность.

Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия. Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться.

Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) – получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде.

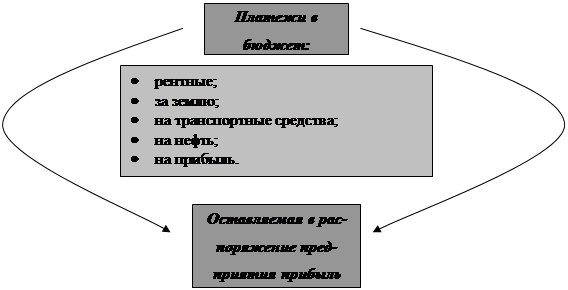

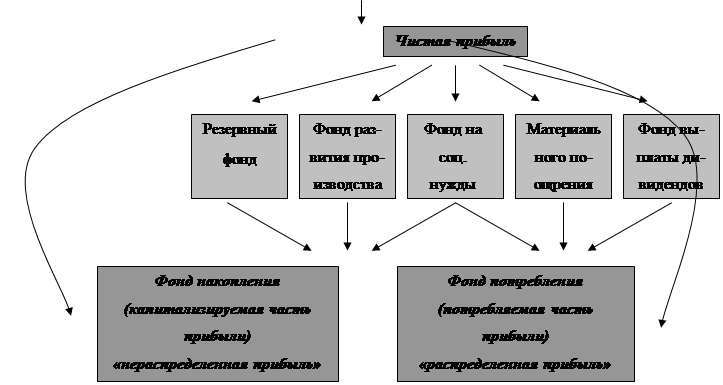

В процессе формирования политики распределения прибыли предприятия обеспечивается ее использование по следующим основным направлениям (рис 1).

Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой частями с учетом обеспечения реализации стратегии развития и роста

его рыночной стоимости.

Рисунок 1. Основные направления распределения прибыли.*

| |||||||||

| |||||||||

| |||||||||

| |||||||||

Исходя из этой основной цели, в процессе формирования политики распределения прибыли предприятия решаются следующие задачи:

· обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал;

· обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли;

· обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала;

· обеспечение формирования в необходимых размерах резервного и других фондов предприятия.

С учетом реализации этих основных задач осуществляется непосредственное распределение прибыли предприятия. Процесс этого распределения базируется на следующих принципах:

Связь политики распределения прибыли с общей политикой управления прибылью предприятия. Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею, т.к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода.

Приоритетность учета интересов и менталитета собственников предприятия. Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестируемого капитала, определяя главную пропорцию распределения прибыли – между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия.

Стабильность политики распределения прибыли. Базовые принципы распределения прибыли, положенные в основу разработки ее политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в процессе действия крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения).

Предсказуемость политики распределения прибыли. При необходимости изменения основных пропорций распределения прибыли в связи с корректировкой стратегии развития предприятия или по другим причинам, все инвесторы должны быть заранее извещены об этом. Информированность инвесторов (в первую очередь акционеров) является одним из важных условий обеспечения «прозрачности» фондового рынка, формирующей реальную стоимость обращающихся акций.

Оценка эффективности разработанной политики распределения прибыли. Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат; коэффициента участия персонала в прибыли и др.

Похожие работы

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... доли участия каждого из прежних акционеров. Не желая этого, они могут сознательно ограничивать размер дивидендов. Ограничения рекламно-финансового характера. В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к ...

... выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором ...

... механизм, что позволит предприятию занять выгодные позиции на рынке, обеспечить высокие дивиденды по акциям. Таким образом, дивидендная политика общества складывается по мере формирования комплексного механизма управления в процессе развития акционерного предпринимательства[1]. Рассмотрим основные правила принятия решений о выплате дивидендов, установленные Федеральным законом «Об акционерных ...

0 комментариев