Соціально-економічні

передумови

та порядок

створення СП

Механізм

функціонування

СП

Умови ефективного

розвитку спільних

формувань

Сучасний рівень розвитку спільного

Оптимізація

підприємницької

діяльності

в

Соціально-економічні

передумови

та порядок

створення СП

Механізм

функціонування

СП

Умови ефективного

розвитку спільних

формувань

Сучасний рівень розвитку спільного

Оптимізація

підприємницької

діяльності

в

Соціально-економічні

передумови

та порядок

створення СП

Механізм

функціонування

СП

Умови ефективного

розвитку спільних

формувань

Сучасний рівень розвитку спільного

Оптимізація

підприємницької

діяльності

в

Навигация

Механізм функціонування СП

Совместные предприятия на примере Киевской области

595919

знаков

40

таблиц

0

изображений

2.2. Механізм функціонування СП.

Матеріально-майнові та початкові фінансові умови господарської діяльності СП складаються в процесі формування його статутного фонду і залучення кредитів. На етапі створення СП в його засновницьких документах розв"язуються принципові питання управління та кадрового забезпечення, закладається організаційно-економічний механізм формування, згідно з конкретними цілями СП, діючими нормативно-правовими регуляторами та домовленістю партнерів.

Функціонуючи в реальному середовищі на території України, СП, з одного боку, відображають відповідні економічні відносини, а з іншого – мають особливості діяльності, пов”язані з їх внутрішньою специфікою та рядом зовнішніх чинників.

Механізм управління спільним підприємством розглядається як єдина система, що складається з ряду взаємопов”язаних підсистем.

Перша підсистема – правове забезпечення СП – посідає центральне місце серед інших підсистем управління СП, поскільки вона повністю або частково регламентує і регулює їх діяльність. Світовий досвід переконує, що головним для інвестора є стабільність законодавства, яка дозволяє планувати та здійснювати ефективне господарювання діяльністю СП.

Друга підсистема – організаційна структура управління СП, яка має особливості, що полягають в наступному:

- представники всіх сторін інвестування утворюють правління, яке є найвищим органом СП, що розглядає та вирішує всі найважливіші питання діяльності СП;

- склад дирекції визначається на засіданні правління;

- контрольну функцію виконує ревізійна комісія, склад якої визначається правлінням.

Третя підсистема – стратегічне планування виробничо-господарської діяльності і маркетинг в СП. Сюди входять планова та маркетингова діяльність підприємства.

Четверта підсистема – фінансово-кредитні відносини, роль яких в управлінні СП визначається тим, що вони торкаються майже всіх сторін його діяльності. Джерела фінансування СП можуть бути зовнішні (позики, кредити, формування акціонерного капіталу) та внутрішні (прискорена амортизація та зростання частки нерозподіленого прибутку).

П”ята підсистема – кадрове забезпечення та соціальні питання діяльності [12, c.11].

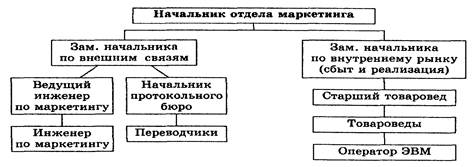

Організаційна структура управління спільним підприємством регулюється нормативами тієї чи іншої організаційно-правової форми підприємства (рис.5) і водночас залежить від специфіки самого СП (склад засновників, розмір, особливості технологічного процесу і т. ін.). Утворення і діяльність таких органів управління СП, як загальні збори учасників, ревізійна комісія та дирекція (в частині прав та обов”язків генерального директора та дирекції в цілому) регламентується статутом підприємства. Подальше формування організаційної структури СП, посадова регламентація служб і підрозділів здійснюється СП самостійно, згідно зі стратегією, тактикою і конкретними умовами його діяльності.

Засновники Ревізійна комісія

Загальні збори учасників

- Перевірка річного балансу

- Перевірка правильності бухгалтерського обліку

- Оперативний контроль поточної діяльності

Стратегія розвитку

Зміни до установчих документів

Формування фондів та їх використання

Зміна розмірів статутного фонду

Розгляд та затвердження балансу, рахунку прибутків та збитків

Використання прибутку

Порядок розподілу прибутку між учасниками

Порядок трансферту прибутку

Порядок збуту продукції на внутрішньому та зовнішньому ринках (одностайні рішення)

Дирекція

Генеральний директор

Рис.5. Організаційна структура управління СП [22, с.59].

Матеріально-технічне забезпечення здійснюється як з внутрішнього, так і з зовнішнього ринків. Постачання із зовнішніх ринків зумовлює постійні контакти з митними службами, робота яких регулюється Митним кодексом України та Законом “Про єдиний митний тариф”. Від мита та продажу на імпорт звільняється лише майно, що ввозиться в Україну як внесок іноземного інвестора до статутного фонду підприємства, а також майно, що ввозиться з метою інвестування на підставі господарських договорів (контрактів).

Особливої уваги потребує група проблем, пов”язана із аналізом джерел формування фінансових ресурсів спільних підприємств. Адже, саме на основі використання фінансових ресурсів будуються економічні методи стимулювання праці, відбувається розширене відтворення на спільних підприємствах. Фінансові ресурси на таких підприємствах, як правило, розглядаються за такими ознаками

- по-перше, це фонди грошових коштів акумуляційного характеру, які виникають і формуються в результаті виробництва та діяльності спільного підприємства;

- по-друге, вони виникають у результаті реалізації товарів, тобто це ті доходи, які мають матеріальна покриття;

- по-третє, джерелами їх формування є внески співзасновників, амортизація, прибуток, надходження від продажу цінних паперів, а також інші надходження. До формування фінансових ресурсів СП можуть залучатися і позичені кошти – кредити банків, кредиторська заборгованість [57, с.22].

Аналіз структури і джерел фінансування капітальних вкладень СП, що пропонується сучасною економічною літературою, дозволяє представити наступну схему (рис.6).

Основний капітал Оборотний капітал

Право користуватися землею, іншими ресурсами, будівлі, споруди, основне обладнання, ліцензії та “ноу-хау”, допоміжне обладнання, транспортні засоби

Сировина і матеріали, комплектуючі вироби, грошові засоби, у тому числі на фінансування підготовки кадрів, маркетингові дослідження, заробітну плату, відрядження тощо

Власні вкладення учасників СП Позичені засоби

Вкладення вітчизняного учасника СП

Вкладення іноземного учасника СП

Залучені вітчизняним учасником

Залучені іноземним учасником

Залучені СП

Рис.6. Фінансування створення СП [9, с.261].

Основний та оборотний капітал складають статутний фонд по вартості.

Свою специфіку має порядок утворення фондів, реалізації продукції, розподілу прибутків та оподаткування, кредитування та розрахункових операцій, страхування СП.

Склад фондів СП, порядок їх утворення та використання фіксуються в засновницьких документах. Як правило, створюються амортизаційний фонд, фонд розвитку виробництва, науки і техніки, фонд матеріального заохочення, фонд соціального розвитку.

Обов”язковим є також резервний фонд, який фіксується і має становити 25% статутного фонду. При зміні розмірів останнього змінюється й резервний фонд.

Амортизаційні відрахування здійснюються переважно за чинними галузевими нормативами. Проте допускається можливість встановлення в засновницьких документах іншого порядку таких відрахувань, оскільки в західних країнах застосовується швидкий графік амортизаційних відрахувань, а в балансовій системі враховуються різноманітні резерви, не типові для вітчизняної практики. Для ефективної роботи СП важливо виробити оптимальну амортизаційну політику, яка дала б змогу підтримувати основні фонди на сучасному рівні і водночас не допускати зростання собівартості, яка знижує конкурентоспроможність продукції СП.

Обсяг фонду розвитку виробництва, науки і техніки не обмежується. Порядок його утворення (відрахування від прибутків до оподаткування) стимулює акумуляцію та витрати коштів насамперед на розширення виробництва та інноваційну діяльність. За рахунок цього фонду фінансуються витрати СП на маркетинг, тоді як відрахування у фонди матеріального заохочення та соціального розвитку є прямим “відрахуванням” з прибутків, що підлягають розподілу між партнерами.

Тому для СП важливе значення має розробка ефективних систем стимулювання та розв”язання соціальних питань.

Спільні підприємства самостійно планують виробництво й визначають порядок реалізації продукції та послуг на внутрішньому та зовнішньому ринках за валюту України та іноземну валюту.

На внутрішньому ринку СП можуть використовувати галузеві та територіальні системи збуту, систему оптової торгівлі, зокрема прямі договори поставки, реалізувати продукцію через зовнішньоторговельні організації. У ряді випадків спільні підприємства обходяться без посередників, наприклад, при реалізації продукції українським учасникам СП, при наданні послуг, у випадку організації фірмової торгівлі.

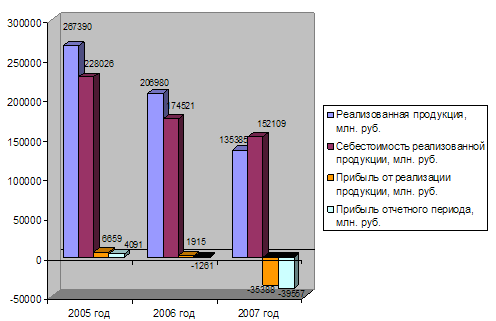

Прибуток від реалізації продукції (робіт, послуг) визначають, вираховуючи з одержаної виручки (без податку на додану вартість, акцизного збору) витрати на виробництво та реалізацію продукції, що включається до собівартості продукції.

Порядок розподілу прибутку СП ілюструє рис.7.

Залишковий прибуток розподіляється між засновниками спільного підприємства згідно з установчими документами. Основним критерієм розподілу може служити питома вага вкладу кожного учасника СП в статутний фонд.

Порядок оподаткування СП у 1992-1993 рр. розглянутий в додатку 4.

Чинним законодавством України надаються податкові пільги з перших кроків спільного підприємництва в Україні. Згідно з Декретом КМ “Про режим іноземного інвестування в Україні” СП, які мають в статутному фонді кваліфіковану іноземну інвестицію, надаються такі пільги:

- звільнення від податку на додану вартість робіт та послуг власного виробництва на 5 років з моменту офіційної реєстрації підприємства;

- звільнення від податку на прибуток новостворених виробничих СП протягом п”яти років з моменту оголошення прибутку з подальшою виплатою згаданого податку в розмірі 50% від встановлених законом України ставок;

- встановлення додаткових податкових пільг для СП, які діють у пріоритетних галузях економіки, визначених Державною Програмою заохочення іноземних інвестицій, або для СП, що діють у спеціальних (вільних) економічних зонах, визначених законодавством України про ці зони.

Виручка від реалізації

Витрати на виробництво

проценти за кредит

штрафи, пені, неустойки

Балансовий прибуток

Резервний фонд (25% статутного фонду)

Фонд розвитку виробництва, науки і техніки

Страхові платежі

Прибуток, що підлягає оподаткуванню

Платежі до бюджету (30%)*

Фонд матеріального заохочення

Фонд соціального розвитку

Залишковий прибуток

*) Звільнення в перші два роки роботи

Рис.7. Порядок розподілу прибутку СП до 1992 року [22, c.66].

Розрахунково-кредитні відносини спільних підприємств регулюються відповідними актами, які розвиваються в процесі формування банківської системи ринкового типу. Тепер грошові кошти СП зараховуються на його рахунок відповідно в Національному банку України та Експортно-Імпортному Банку. Ці кошти використовуються на цілі, пов”язані з діяльністю підприємства. Спільне підприємство може користуватися кредитами, наданими на комерційних умовах. Кредит у валюті України надається Національним банком, Експортно-Імпортним Банком та комерційними банками, а в іноземній валюті - Експортно-Імпортним Банком або за його згодою іноземними банками та фірмами (додаток 5).

Важливе значення для функціонування СП має страхування ризиків. Страхування економічних ризиків здійснюється самостійно обраними СП страховими компаніями (державними, акціонарними, іноземними, змішаними) (додаток 6). Страхові премії виплачуються з валового прибутку СП. Спільне підприємство зобов”язане оперативно інформувати страхову компанію про всі суттєві зміни в об”єктах страхування, розмірах страхових сум та ступені ризику. Зазначені дані є підставою для перегляду умов страхування та збільшення страхових премій; договір страхування в частині зобов”язань страхової компанії втрачає силу.

Зовнішньоекономічні операції СП страхуються на договірних засадах і є добровільними. При цьому страхування експортних кредитів, позичок, окремих контрактів на поставку машин, устаткування, інвестицій на території України і за її межами здійснюється спеціалізованим страховим акціонерним товариством, контрольний пакет акцій якого належить урядові України.

Розрізняються такі види ризиків: відмова партнера від узятих на себе зобов”язань або одностороннє анулювання ним договору з політичних мотивів; конфіскація чи націоналізація майна СП або внеску іноземного учасника; валютна блокада з боку уряду; примус іноземного учасника СП до перегляду умов договору; введення урядом законів, указів, декретів або інструкцій, зокрема анулювання імпортних ліцензій, які призвели б до неможливості виконання підписаних угод. Крім того, передбачено страхування ризиків внаслідок аналогічних дій з боку власного уряду [22, c.71].

Тепер в Україні формується система страхового забезпечення діяльності підприємств, яка охоплює операції щодо всіх існуючих і таких, що враховуються у світовій практиці, ризиків.

Чисельність персоналу СП не регламентується і є предметом узгодження його засновників. Самостійно вирішуються питання найму та звільнення, форми і розміри оплати праці і матеріального заохочення. Трудові відносини з найманими працівниками регулюються трудовими і колективними угодами. За домовленістю сторін з працівниками можуть бути укладені трудові контракти. При цьому умови колективної та трудової угод не повинні погіршувати стану найманих працівників СП порівняно з умовами, установленими чинним законодавством України про працю.

Діяльність професійних спілок, соціальне забезпечення і страхування місцевих працівників СП регулюються чинним на території України законодавством.

На іноземних громадян поширюється встановлений на СП режим роботи та чинне українське законодавство щодо деяких умов праці. Умови оплати праці, порядок надання відпусток та пенсійного забезпечення визначаються, як правило, трудовою угодою з кожним іноземним громадянином. Платежі на пенсійне забезпечення цих громадян перераховуються у відповідні фонди країн їх постійного проживання (у відповідній валюті). Передбачено також перерахування невикористаної частини заробітної плати іноземців за кордон у іноземній валюті. Оподаткування заробітної плати іноземних працівників СП регулюється спеціальними нормативно-правовими актами. Можуть допускатися особливості для іноземців з питань найму та звільнення, форм і розмірів зарплати, матеріального заохочення та страхування. Це залежить як від специфіки організації праці на конкретному СП, так і від змісту відповідних державних угод [22, с.61].

Фінансові показники діяльності СП багато в чому залежать від методики розрахунку та прийнятої системи обліку. Згідно з чинним законодавством СП здійснюють бухгалтерський облік та звітність за встановленими законодавством України правилами. Водночас СП мають додатково вести бухгалтерський облік та звітність за правилами, що діють у країні іноземного інвестора.

Спільні підприємства несуть відповідальність за додержання порядку ведення та достовірності обліку й звітності, перевірки фінансової та комерційної діяльності СП, у тому числі з метою оподаткування, здійснюється офіційно зареєстрованими аудиторськими організаціями України.

Специфіка спільних підприємств ураховується й при прийнятті нормативно-правових документів, які регулюють валютні відносини.

Похожие работы

... от их использования. · Осуществить разработку бизнес-планов различных категорий объектов размещения – мотели, пансионаты, кемпинги, туристские деревни. 3.2 Перспективы развития въездного туризма в Ленинградской области Ленинградская область - регион с богатейшим туристско-рекреационным потенциалом. Однако этот потенциал освоен далеко не полностью. Во многом это связано со ...

... факторы анализируются по отношению к оцениваемому объекту. Прежде чем приступить непосредственно к анализу формирования цен на земельные участки следует уделить внимание существовавшей на период исследования нормативной цене на земельные участки. Согласно Постановлению Правительства Московской области №31/11 от 05.04.99 «О нормативной цене земли в Московской области в 1999 году» на территории ...

... мониторинг формирования сети городских поселений в нашей стране, систематически публикуя весьма обстоятельные статьи и разделы в своих монографиях. Среди работ О.А. Константинова, продолжившего исследования в различных областях географии городов (формирование сети городов СССР в первое десятилетие после революции, города Урала, типология городов и др.), особо следует отметить его аналитические ...

... . р. в год. Таким образом, реализация разработанных мероприятий для ОАО «Горизонт» позволит повысить эффективность работы предприятия на внешних рынках, а следовательно, также приведет и к повышению эффективности функционирования ОАО «Горизонт» в целом. 3.3 Совершенствование процесса изготовления печатной платы 3.3.1 Основные принципы конструирования печатных плат В электронной аппаратуре ...

0 комментариев