Методические подходы к принятию управленческих решений

Выбор методов анализа управления финансовой устойчивостью

Анализ управления оборотным и заемным капиталом МУП РЕМСТРОЙ 1

Мероприятия по укреплению финансовой устойчивости МУП РЕМСТРОЙ 1

Разработка модели оптимизации финансовой устойчивости на МУП РЕМСТРОЙ 1

Навигация

Выбор методов анализа управления финансовой устойчивостью

Управление финансовой устойчивостью на предприятии

123477

знаков

23

таблицы

0

изображений

1.3. Выбор методов анализа управления финансовой устойчивостью

МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды для развития производства, для строительства жилья, санаторно-курортных и детских учреждений, домов отдыха, создавались фонды материального поощрения (выплата 13-й зарплаты, премий).

В условиях рыночной экономики ситуация изменилась. Резко стала падать прибыль, уменьшились объемы работ, увеличилась дебиторская и кредиторская задолженность, не выплачивалась зарплата, возникла большая текучесть кадров, которая привела к потере квалифицированных работников. Для чтобы выяснить причины, приведшие к дестабилизации финансовой устойчивости, следует провести анализ и разработать мероприятия по ее улучшению.

Анализ системы управления финансовой устойчивостью будет включать два блока:

1) оценка финансовой устойчивости;

2) анализ управления финансовой устойчивостью.

Первый блок включает :

-анализ имущественого положения;

-абсолютных и относительных коэффициентов финансовой устойчивости.

Второй:

- анализ собственных оборотных средств и текущих финансовых потребностей;

- определение ликвидности предприятия, установление факторов, определяющих качество оборотных активов;

- анализ деловой активности (оборачиваемости), т.е. насколько эффективно предприятие использует свои средства, определение пуией их ускорения;

- анализ состояния и управления дебиторской и кредиторской задолженностью .

Анализ должен вскрыть имеющиеся недостатки и наметить пути их устранения. Затем необходимо разработать мероприятия по мобилизации внутренних ресурсов и дальнейшему улучшению финансового состояния.

Анализ системы управления финансовой устойчивостью проводиться по методикам Стояновой Е.С., Шеремета А.Д. и Сайфулина Р.С. и разработке Ковалева В.В. на базе финансовой отчетности за два года.

Основные показатели, отражающие финансовое положение предприятия, представлены в балансе. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования.

В отличие от баланса, который как бы отражает фиксированную статистическую картину финансового равновесия предприятия, отчет о прибылях и убытках показывает динамику его финансовых операций. В отчете о прибылях и убытках сравнивают затраты своей деятельности, определяет величину чистого дохода и его распределение.

Итак, используя эти формы финансовой отчетности анализ управления финансовой устойчивости был проведен в следующей последовательности.

Анализ имущественного положения позволяет определить:

1) структуру имущества предприятия и источников формирования;

2) рассчитать ряд аналитических показателей;

3) сравнить группировку статей актива и пассива.

С помощью абсолютных коэффициентов определяем тип финансовой устойчивости по обеспеченности источниками процесса формирования запасов и затрат за отчетный период.

Для анализа финансовой устойчивости достаточно ограничиться следующими семи показателями:

1) коэффициент соотношения заемных и собственных средств;

2) коэффициент долга;

3) коэффициент автономии;

4) коэффициент финансовой устойчивости;

5) коэффициент маневренности собственных средств;

6) коэффициент устойчивости структуры мобильных средств;

7) коэффициент обеспеченности оборотного капитала собственными источниками финансирования. [1, с.16]

Есть такая точка зрения, что число коэффициентов не должно превышать семи, так как если число превышает семь , то человеческий контроль над ними легко теряется.[!, c. 31]

Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага)- это отношение заемных средств к собственным. Он показывает, сколько заемных средств предприятие привлекло на рубль собственных.

Кфр=ЗС/СС=(стр.590+стр.690)/стр.490, (!.3.!.)

где Кфр- коэффициент финансового риска;

ЗС- заемные средства.

Оптимальное значение этого показателя, выработанное практикой- 0,5. Считается, что если значение его превышает единицу, то финансовая автономность и устойчивость оцениваемого предприятия достигает критической точки, однако все зависит от характера деятельности и специфики отрасли, к которой относится предприятие.[10, с.16]

Рост показателя свидетельствует об увеличении зависимости предприятия от внешних источников, то есть, в определенном смысле, о снижении финансовой устойчивости и нередко затрудняет возможность получения кредита.[33, c.63]

Однако аналитик должен строить свои выводы на основе данных аналитического (внутреннего) учета, раскрывающих направления вложения средств. Поэтому при расчете нормального уровня коэффициента соотношения заемных и собственных средств нужно принимать во внимание качественную структуру и скорость оборачиваемости материальных оборотных средств, это означает достаточно высокую интенсивность поступления денежных средств на счета предприятия, а в итоге - увеличение собственных средств; при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения заемных и собственных средств может превышать единицу.B 3,c64]

В соответствие с Приказом № 118, установлено нормативное значение данного коэффициента – это соотношение не должно быть меньше 0,7. Превышение указанной границы означает зависимость предприятия от внешних источников, потерю финансовой устойчивости.

Коэффициент долга (индекс финансовой напряженности) – это отношение заемных средств к валюте баланса:

Кд=ЗС/Вб=(стр.590+стр.690)/стр.699, (!.3.2.)

где Кд – коэффициент долга;

Вб – валюта баланса.

Международный стандарт (европейский) до 50 % . Тенденцию нормальной устойчивости подтверждает и коэффициент долга: если доля заемных средств в валюте баланса снижается, то на лицо тенденция укрепления финансовой устойчивости предприятия, что делает его более привлекательным для деловых партнеров. [ 10, c. 17]

Нормативное значение коэффициента привлеченного капитала должно быть меньше или равно 0,4.

Коэффициент автономии (финансовой независимости) – это отношение собственных средств к валюте баланса предприятия:

Ка= СС /Вб = стр. 490 / стр. 699, (!.3.3.)

где Ка- коэффициент автономии.

По этому показателю судят, насколько предприятие независимо от заемного капитала, [ 33, c 63]

Коэффициент автономии является наиболее общим показателем финансовой устойчивостью предприятия.

В зарубежной практике существует различные точки зрения относительно порогового значения этого показателя. Наиболее распространенная точка зрения: 60%. В предприятии с высокой долей собственного капитала кредиторы более охотно вкладывают средства, представляют более выгодные условия кредитования. Но стандартной ( нормальной, нормативной) доли собственного капитала, единой для всех предприятий, отраслей, стран указать нельзя. В Японии, например, доля собственного капитала в среднем на 50% ниже, чем в США ( доля заемного капитала около 80 %). Причина этого различия в источниках заемного капитала. В Японии это банковский капитал, в США- средства населения. Высокая доля заемного капитала японской фирмы свидетельствует о доверии банков, а значит о ее надежности. Для населения, наоборот, снижение доли собственного капитала- фактор риска.

На долю собственного капитала в активах влияет так же характер реализуемой фирмой финансовой политики. Фирма с агрессивной политикой всегда увеличивает долю заемного капитала. Солидные компании снижают риск, увеличивают долю собственных средств в активах.

В практике Российских и зарубежных фирм используется несколько разновидностей этого показателя (доля заемных средств в активах, отношения собственных средств к заемным и другие). Каждый из них в той или иной форме отражает структуру капитала фирмы по источникам его формирования. [39, c.72]

Таким образом, оптимальное значение данного коэффициента- 50%, т.е. желательно, чтобы сумма собственных средств была больше половины всех средств, которыми располагает предприятие. В этом случае кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственность предприятия. Рост этого коэффициента говорит об усилении финансовой устойчивости предприятия. [10, c.17]

Коэффициент финансовой устойчивости – это отношение итога собственных и долгосрочно заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, т.к. по режиму их использования они похожи):

Кфу=ПК/Вб=(стр.490+стр.590)/стр.699, (!.3.4.)

Кфу –коэффициент финансовой устойчивости.

Долгосрочные заемные средства (включая долгосрочные кредиты) вполне правомерно присоединить к собственным средствам предприятия, поскольку по режиму их использования они приближаются к собственным источникам. Поэтому кроме расчета коэффициентов финансовой устойчивости и независимости предприятия анализируют структуру его заемных средств: большой удельный вес в ней долгосрочных кредитов является признаком устойчивого финансового состояния предприятия.[10,c.17]

Оптимальное значение этого показателя составляет 0,8-0,9.

Коэффициент маневренности собственных источников - это отношение его собственных оборотных средств к сумме источников собственных средств:

Км=(СС-ВА-У)/СС=(стр.490-стр.190-(стр.390))/стр.490, (!.3.5.)

где Км- Коэффициент маневренности собственных источников.

Коэффициент маневренности собственных источников, показывает величину собственных оборотных средств приходящихся на один рубль собственного капитала.[41,c.22] Этот показатель по своей сути близок к показателям ликвидности. Однако он дополняет и существенно повышает информативность первого показателя.[39, c.73]

Коэффициент маневренности собственных источников, указывает на степень мобильности (гибкости) использования собственных средств, т.е. какая часть собственного капиталаьне закреплена в ценностях иммобильного характера и дает возможность маневрировать средствами предприятия.[10,c.17]

Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивой кредитной политики. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние предприятия, а так же убеждает в том, что управляющие предприятием проставляют достаточную гибкость в использовании собственных средств. [6, c.51]

Некоторые авторы считают оптимальным значение этого показателя, равное 0,5. Однако этот предполагаемый критерий может быть взят под сомнения.[6,c.51]

Уровень коэффициента маневренности зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких (т.к. в фондоемких значительная часть собственных средств является источником покрытия основных производственных фондов). С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние.

В числителе показателя - собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом собственных источников средств. Зависимость можно определить и исходя из того, что собственных оборотных средств у предприятия тем больше, чем меньше основных средств и внеоборотных активов приходиться на рубль источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов ( или к относительно медленному их росту) не всегда целесообразно.[6,c.51]

В соответствие с Приказом №118 установлено нормативное значение данного коэффициента: 0,2-0,5. Чем ближе значение показателя к верхней границе, тем больше возможностей финансового маневра у предприятия.[23,c/43]

Коэффициент устойчивости структуры мобильных средств – это отношение чистого оборотного капитала ко всему оборотному капиталу:

Куст.мс.=(ОБ-КП)/ОБ=(стр.290-стр.690)/стр.290, (!.3.6.)

где К уст.мс. – коэффициент устойчивости структуры мобильных средств;

ОБ – величина оборотных активов;

КП – краткосрочные пассивы.

Чистый оборотный капитал – это текущие активы, которыми располагает компания после погашения текущих обязательств. Стандарта по данному коэффициенту нет.

Коэффициент обеспеченности оборотного капитала собственными источниками – это отношение собственных оборотных средств к оборотным активам. Он показывает, какая часть оборотных активов финансируется за счет собственных источников и на нуждается в привлечение заемных:

Ксос=(СС-ВА-У)/ОБ=(стр.490-стр.190-(390))/стр.290, (!.3.7.)

Где Ксос – коэффициент обеспеченности оборотного капитала собственными источниками.

В соответствие с Приказом № 118 и Распоряжением № 31 – р установлено нормативное значение данного коэффициента: нижняя граница – 0,!.[23,c.43]

При показателе ниже значения 0,! структура баланса признается неудовлетворительной, а организация неплатежеспособной. Более высокая величина показателя (0,5) свидетельствует о хорошем финансовом состоянии организации, о ее возможности проводить независимую финансовую политику.[20,c.35]

Некоторые авторы предлагают критерий данного показателя на уровне не ниже 0,6. Однако этот предполагаемый критерий может быть взят под сомнение.[6,c.51]

Уровень показателя обеспеченности материальных запасов собственными оборотными средствами оценивается, прежде всего, в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, то есть показатель будет меньше единицы. Наоборот, при недостаточности у предприятия материальных запасов для бесперебойного осуществления деятельности, показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния.[6,c/51]

В числителе показателя – собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов. Зависимость можно определить исходя из того, что собственных оборотных средств у предприятия тем больше, чем меньше основных средств и внеоборотных активов приходиться на рубль источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов (или к относительно медленному их росту) не всегда целесообразно.[6,c.51]

Приведенная таблица 1.3.!, дает сжатую и наглядную характеристику показателей финансовой устойчивости предприятия.

Таблица 1.3.1

Показатели финансовой устойчивости предприятия

| Показатель | Характеристика | Рекоменду Емый критерий |

| ! | 2 | 3 |

| Коэффициент финансового риска=(с.590+с.690)/с.490, | Показывает сколько заемных средств компания привлекла на рубль собственных | < 0,7 |

| Коэффициент долга=(с.590+с.690)/с.699 | Отношение заемных средств к валюте баланса | < 0,4 |

| Коэффициент автономии= с. 490 / с.699 | Отношение собственных средств компании к валюте баланса | > 0,5 |

| Коэффициент финансовой устойчивости= (с. 490 + с. 590) / с. 699 | Отношение итога собственных и долгосрочных заемных средств к валюте баланса | 0,8-0,9 |

| Коэффициент маневренности собственных источников= (с.490 – с.190 – (с.390))/ с. 490, | Отношение собственных оборотных средств к сумме собственных источников | 0,5 |

| Коэффициент устойчивости структуры мобильных средств=(c.290-с.690)/с.290 | Отношение чистого оборотного капитала ко всему оборотному капиталу | – |

| Коэффициент обеспеченности оборотного капитала собственными источниками= (с. 490 – с. 190 – (с.390)) / с. 290 | Отношение собственных оборотных средств к оборотным активам | > 0,1 |

Управление финансовой устойчивостью предполагает комплексное управление текущими активами и текущими пассивами, или, выражаясь языком «импортной» терминологией, управления «работающим» капиталом.[35,c.119]

К текущим активам относятся запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

Текущие пассивы состоят из краткосрочных кредитов и займов, кредиторской задолженности и той части долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде.

В сущности, управление финансовой устойчивостью – это управление оборотным и заемным капиталом. Разница между текущими активами и текущими пассивами представляет собой чистый оборотный капитал предприятия. Его еще называют работающим, рабочим капиталом, а в традиционной терминологии – собственными оборотными средствами (СОС).[35,c.120]

По величине СОС судят, достаточно ли у предприятия постоянных ресурсов (собственных средств и долгосрочных заимствований) для финансирования постоянных активов (основных средств). Или, иными словами, покрываются ли иммобилизованные активы такими стабильными, надежными источниками, каковыми являются собственные средства предприятия и полученные им долгосрочные кредиты.

Если да, то СОС>0, потому что постоянные пассивы больше постоянных активов. Это означает, что предприятие генерирует больше постоянных ресурсов, чем это необходимо для финансирования постоянных активов. Этот излишек может служить для покрытия других нужд предприятия. У МУП РЕМСТРОЙ ! величина СОС должна быть положительной, т.к. значительная сумма вложена в производство. Здесь нужен долговременный и достаточно надежный способ финансирования, чтобы свести к минимуму риск лишиться жизненно важного для предприятия имущества. Разумнее всего финансировать постоянные активы именно постоянными пассивами. Это положение вполне соответствует главному условию финансовой устойчивости предприятия, выраженному в коэффициенте текущей ликвидности.

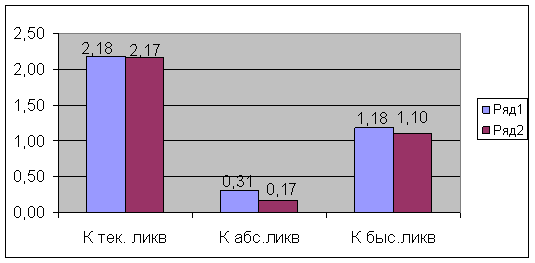

Минимальное значение коэффициента текущей ликвидности-!.Если же значение этого коэффициента не доходит до !, то предприятие использует дефицит СОС и не в состоянии расплатиться из своих текущих активов по своим текущим обязательствам. Желательное значение коэффициента текущей ликвидности-2.

Если нет, то СОС <0, потому что постоянные пассивы меньше постоянных активов и предприятие испытывает недостаток собственных оборотных средств. Это означает, что предприятию не хватает ресурсов для финансирования иммобилизованых активов. Для предприятия это не катастрофа, если масштабные инвестиции в основные средства еще не успели окупиться, при хорошей перспективе проекта можно говорить о временном недостатке СОС, который со временем исчезнет: наращивание продаж покроет убытки, даст прибыль, и часть ее – нераспределенная прибыль- прирастит капитал предприятия. Таким образом, постоянные ресурсы увеличатся за счет нераспределенной прибыли и поглотят недостаток СОС. Если же недостаток СОС наблюдается из года в год, то складывается рискованная ситуация. Финансирование иммобилизованных активов здесь становиться подверженным воле случая и приобретает проблематичный характер.

Текущие финансовые потребности (ТФП) – это:

-разница между текущими активами (без денежных средств) и кредиторской задолженностью, или,

-разница между средствами, иммобилизованными в запасах сырья, в дебиторской задолженности и суммой кредиторской задолженности, или,

-не покрытая ни собственными средствами, ни долгосрочными кредитами, ни кредиторской задолженностью часть чистых оборотных активов, или,

-недостаток собственных оборотных средств, или,

-прорехи в бюджете предприятия, или,

-потребность в краткосрочном кредите.

Учитывая остроту проблемы недостатка СОС, сконцентрируемся на природе ТФП и способах их регулирования.

Для финансового состояния благоприятно получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия (если имеет место задолженность по зарплате), от государства (если в краткосрочном периоде есть задолженность по уплате налогов) и т.д. Отсрочки платежа дают источник финансирования, порождаемый этим эксплуатационным циклом.

Неблагоприятно - замораживание определенной части средств, в запасах. Это порождает первостепенную потребность предприятия в финансировании.

Неблагоприятно - предоставление отсрочек платежа клиентам. Предприятие воздерживается при этом от немедленного возмещения затрат- отсюда вторая важнейшая потребность в финансировании.

ТФП – это сумма запасов сырья и дебиторской задолженности за минусом кредиторской задолженности.

Необходимо выявить истинную причину недостатка денежной наличности и применять именно такие методы устранения дефицита, которые соответствуют данной причине.

Денежные средства (ДС) – это разница между СОС и ТФП.

Управление денежной наличностью сводиться к регулированию величины собственных средств и текущих финансовых потребностей. А СОС и ТФП, в свою очередь, зависят не только от тактики, но и стратегии управления финансами предприятия. Денежные средства являются регулятором равновесия между СОС и ТФП.

Рассмотрение экономического содержания ТФП предприятия вплотную подводит к расчету средней длительности оборота оборотных средств, т.е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счете.

Период оборачиваемости оборотных средств – это сумма периодов оборачиваемости запасов и дебиторской задолженности за минусом среднего срока оплаты кредиторской задолженности.

Предприятие заинтересованно в сокращение периодов оборачиваемости запасов и дебиторской задолженности и в увеличение среднего срока оплаты кредиторской задолженности с целью сокращения периода оборачиваемости оборотных средств.

Показатели оборачиваемости имеют так же большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств - при прочих равных условиях отражает повышение производственно-технического потенциала предприятия.

В работе рассматриваются следующие показатели оборачиваемости (или деловой активности): коэффициенты оборачиваемости активов, дебиторской и кредиторской задолженности, материально-призводственных запасов, а также рассчитываются длительность операционного и финансового циклов.

Далее, ликвидность – это способность предприятия ответить по своим краткосрочным обязательствам. Если платежеспособность низка, это говорит о ее крайне слабом финансовом здоровье и невозможности решать большинство вопросов своей деятельности, в частности такого, как привлечение займов, поскольку доверие кредиторов будет подорвано. Иначе ликвидность определяют как качество оборотных (текущих) активов предприятия, их способность покрывать долги.

Расчет показателей ликвидности проводиться по коэффициентам общей (текущей), срочной и абсолютной ликвидности.

Анализ дебиторской и кредиторской задолженности проводиться отдельно в развернутом виде по статьям баланса. Такой раздельный анализ дает характеристику качественных изменений, происшедших в составе статей дебиторской и кредиторской задолженности.

Оценка реального состояния дебиторской задолженности, т.е. оценка вероятности безнадежных долгов – один из важнейших вопросов управления оборотным капиталом. Эта оценка ведется отдельно по группам дебиторской задолженности. Для анализа используется накопленная на предприятии статистика.

уровня дебиторской задолженности. Контроль включает в себя такие процедуры как ранжирование дебиторской задолженности по срокам, контроль за безнадежными долгами (для создания резервов) и т.п.

Качество дебиторской задолженности определяется тем, насколько быстро она обращается в деньги. При оценки качества дебиторской задолженности разумно считать показатели риска (надежности), к которым можно отнести:

1) оборачиваемость дебиторской задолженности (отношение доходов к средней дебиторской задолженности по счетам);

2) период погашения дебиторской задолженности (360 делится на оборачиваемость);

3) омертвление текущих активов в дебиторской задолженности (отношение дебиторской задолженности к сумме текущих активов);

4) доля авансированного капитала (отношение дебиторской задолженности к валюте баланса);

5) доля сомнительной задолженности (отношение сомнительной задолженности к дебиторской задолженности). К сомнительной дебиторской задолженности относят безнадежные долги и потери от хищений и порчи товарно-материальных ценностей.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). [9, с.289]

Для анализа заемного капитала рассчитываем оборачиваемость

кредиторской задолженности как частное от деления себестоимости реализованной продукции на среднегодовую стоимость кредиторской задолженности. Коэффициент показывает, сколько предприятию требуется оборотов для оплаты выставленных ему счетов.

Таким образом, оценка системы управления финансовой устойчивостью позволяет пранализировать основные аспекты финансовой деятельности и разработать мероприятия по ее усовершенствованию.

Глава 2. Анализ системы управления финансовой устойчивостью

на примере МУП РЕМСТРОЙ !

2.1.Общая характеристика предприятия МУП РЕМСТРОЙ-1

Муниципальное унитарное предприятие «Ремстрой–1», далее сокращенно - МУП РЕМСТРОЙ –1, было создано Комитетом по управлению имуществом г. Улан-Удэ 2 апреля 1998 года на основе арендного ремонтно-строительного управления. Согласно лицензии № 00079-3/99 от 17 июня 1999 года основными видами деятельности предприятия являются выполнение проектных, строительно-монтажных работ и производство деревянных строительных конструкций и изделий. К ним относятся:

1. Выполнение проектных работ:

а) строительное проектирование и конструирование:

-строительные конструкции, узлы и детали;

-фундаменты.

2. Выполнение строительно-монтажных работ:

а) подготовка строительной площадки, земляные работы:

-благоустройство и озеленение;

-планировка площадей;

-разработка грунтов;

-устройство дренажей и конструкций из камня;

б) возведение несущих и ограждающих конструкций зданий и сооружений:

-монтаж металлоконструкций и установка арматуры;

-устройство конструкций из монолитного бетона;

-устройство железобетонных конструкций;

-монтаж сборных бетонных конструкций;

-монтаж сборных железобетонных конструкций;

-кладка из камня, кирпича и блоков;

-установка асбоцементных, гипсобетонных, арболитовых, легкобетонных полимерных изделий;

-установка деревянных конструкций и изделий;

в) работы по устройству наружных инженерных сетей и оборудования:

-устройство колодцев, площадок, оголовков, лотков;

-прокладка тепловых сетей с температурой теплоносителя до 115 град. С;

-установка запорной арматуры;

-устройство дорожных оснований и покрытий при благоустроительных работах;

г) работы по устройству внутренних инженерных систем:

-прокладка внутренних тепловых сетей с температурой теплоносителя до115 град. С;

-прокладка внутренних сетей водоснабжения;

-прокладка внутренних канализационных сетей;

-установка санитарно-технических приборов;

д) работы по защите конструкций и оборудования:

-гидроизоляция строительных конструкций;

-кровельные работы;

-теплоизоляция строительных конструкций;

-теплоизоляция трубопроводов и оборудования, работающих при температуре не более 115 град. С;

е) отделочные работы.

3. Производство отдельных видов строительных материалов, конструкций и изделий:

а) производство деревянных строительных конструкций и изделий

- двери деревянные наружные для жилых и общественных зданий;

- окна деревянные для жилых и общественных зданий.

Кроме основной деятельности, предприятие МУП РЕМСТРОЙ-! осуществляет реализацию сырья, материалов и МБП, продовольственных и промышленных товаров, оказывает услуги населению по строительно-монтажным работам. Следует отметить немаловажную роль цехов, созданных на базе предприятия. К ним относятся:

-столярный цех изготавливает окна, двери, отделочную доску, плинтус и другие деревянные конструкции и изделия;

-механический цех выполняет токарные и сварочные работы, эксплуатацию и ремонт токарных станков;

-автослесарный цех осуществляет ремонт машин и механизмов;

-пилорама занимается переработкой делового леса, эксплуатацией и ремонтом деревообрабатывающих станков.

На территории предприятия, занимающей площадь 0,99 га, расположены административное здание, пять складов, автономная котельная, цеха, два бокса для стоянки автотранспорта.

Важнейшей задачей является использование новейших технологий при проведении строительно-монтажных работ.

В перспективе, планируются объекты долгосрочного строительства, которые обеспечат стабильную прибыль. К ним относятся строительство нового кладбища, реконструкция детского сада под жилое помещение, строительство дороги протяженностью 4 км.

Рассчитаем основные технико-экономические показатели деятельности МУП РЕМСТРОЙ 1 на основе финансовой отчетности (см. прил. 1,5) за два года.

Анализ данных таблицы 2.2.1. показывает, что в 2000 году общая выручка увеличилась на 156 тыс. рублей или 1 % по сравнению с 1999 годом. Причем реализация строительно-монтажных работ возросла на 276 тыс. рублей (3%), а торговля сократилась на 120 тыс. рублей или 7%.

Себестоимость увеличилась как по СМР, так и по торговле до 9707 и 1082

тыс. рублей соответственно, т.е. на 2 и 12 %, а общий ее прирост к концу 2000 года составил 306 тыс. рублей (3%).

В результате чего, уменьшилась валовая прибыль на 23 % , при этом убыток по СМР сократился на 88 тыс. рублей или 89 %, а прибыль по торговле уменьшилась на 238 тыс. рублей или 32 %. Таблица 2.1.1.

Основные технико - экономические показатели

деятельности предприятия МУП РЕМСТРОЙ !

| № п/п | Показатели | 1999 г. | 2000 г. | Отклонения | ||||||||

| Абс., в тыс.руб. | Отн., в % | |||||||||||

| ! | Выручка в тыс.руб., в том числе От реализации СМР От торговли | 11128 9420 1708 | 11284 9696 1588 | 156 276 -120 | ! 3 -7 | |||||||

| 2 | Себестоимость в тыс. руб., в том числе: СМР Торговли | 10483 9519 964 | 10789 9707 1082 | 306 188 118 | 3 2 12 | |||||||

| 3 | Валовая прибыль (убыток) в тыс. руб., в том числе: СМР Торговли | 645 -99 744 | 495 -11 506 | -150 88 -238 | -23 89 -32 | |||||||

| 4 | Чистая прибыль ( убыток ) в тыс.руб. | 229 | 221 | -8 | -3 | |||||||

| 5 | Рентабельность, % | 5,8 | 4,4 | -!,4 | -24 | |||||||

| 6 | Стоимость ОПФ, в тыс.руб. | 3349 | 3771 | 422 | 13 | |||||||

| 7 | Фондоотдача | 3,32 | 2,99 | -0,33 | -10 | |||||||

| 8 | Общая численность работников, человек | 255 | 210 | -45 | -18 | |||||||

| 9 | Выработка на одного работника, в руб. | 43639 | 53733 | 10094 | 23 | |||||||

| 10 | Среднемесячный доход в руб. | 1233 | 1541 | 308 | 25 | |||||||

|

| |||||||||||

Сокращение прибыли повлекло за собой снижение рентабельности на 24 %.

За исследуемый период наблюдается рост стоимости основных производственных фондов до 3771 тыс. рублей или на 422 тыс. рублей (13 %). Поскольку увеличение стоимости ОПФ интенсивнее чем объемов реализации СМР и торговли, то наблюдается сокращение фондоотдачи на 10 %.

С 1999 по 2000 годы сокращение численности составило 45 человек. При этом увеличивается выработка на 23% и среднемесячный доход на одного работника на 308 рублей или 25 % . Такой резкий скачок по зарплате по сравнению с приростом выручки и себестоимости в итоге означает рост удельного веса затрат на оплату труда в себестоимости продукции. А это является негативной характеристикой работы МУП РЕМСТРОЙ !.

Итак, проанализировав технико- экономические показатели, следует обратить внимание на убытки связанные с реализацией строительно-монтажных работ, низким уровнем заработной платы. Наметить пути по стабилизации прибыли.

2.2.Анализ состава и структуры имущества предприятия и

источников его формирования

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имеющих место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью анализа финансовой отчетности предприятия. [19, с.113]

Методика анализа финансового состояния проводится на базе финансовой отчетности и призвана обеспечить оценку основных аспектов хозяйственной жизни предприятия. Бухгалтерский баланс служит индикатором для оценки финансового состояния. Для общей оценки финансового состояния предприятия составляет группировку статей бухгалтерского баланса по признаку ликвидности и по срочности обязательств.

Такая форма имеет ряд преимуществ:

4) позволяет определить структуру имущества предприятия и источников формирования;

5) рассчитать ряд аналитических показателей;

6) сравнить группировку статей актива и пассива.

Анализ изменений в составе имущества предприятия и источниках его формирования начинают с определения соотношения отдельных статей актива и пассива баланса, их удельного веса в общем, итоге (валюте) баланса, а также суммы отклонений в структуре основных статей баланса по сравнению с предшествующим периодом. При этом из общей суммы изменения валюты баланса вычленяют составные части, что позволяет сделать предварительные выводы о характере происшедших сдвигов в обусловленности.

Для удобства анализа целесообразно построить так называемый уплотненный аналитический баланс-нетто путем агрегирования по своему составу элементов балансовых статей в необходимых аналитических разрезах (иммобильные активы, мобильные активы, собственный капитал, заемный капитал).[25, с.4-5]

С помощью аналитического баланса-нетто оценивают тенденции изменения в имущественном положении предприятия:

1) общая стоимость имущества предприятия и динамика его изменения;

2) стоимость внеоборотных (иммобилизованных) активов, их динамика и удельный вес в общей сумме имущества предприятия;

3) стоимость оборотных (мобильных) активов, их динамика и удельный вес в общей сумме имущества предприятия;

4) величина собственного капитала предприятия и его динамика;

5) величина заемных средств, их динамика и структура. [41, с.13]

Все показатели аналитического баланса можно подразделить на четыре группы:

1) показатели структуры баланса, показывающие удельный вес отдельных величин статей баланса в итоге баланса (графы 6 и 7 прил.2- 4);

2) показатели динамики баланса, то есть изменения абсолютных величин статей баланса за отчетный период (графа 5 прил. 3- 4) и отклонение удельных весов отдельных статей баланса (графа 8 прил.2- 4);

3) показатели структурной динамики баланса, то есть отклонение абсолютной суммы отдельной статьи баланса к изменению итога баланса за отчетный период (графа 10 прил. 2- 4);

4) показатели темпа изменения суммы (графа 9 прил.2- 4). [41, с.13]

По данным баланса (см. прил. 1) динамика активов и пассивов МУП РЕМСТРОЙ 1 за два отчетных года может быть охарактеризована следующим образом.

В 1999 г. сумма имущества увеличилась на 2996 или 32,01%, за счет увеличения мобильных активов на 3209 тыс. руб. или 55,36%. Это связано прежде всего с увеличением запасов и затрат на 510 тыс. руб. или 21,75% и резким увеличением дебиторской задолженности до – 5778 тыс. руб. или на 90,69%.

При этом уменьшились иммобилизованные активы на 213тыс. руб. или на 5,98% за счет износа и списания пришедших в негодность оборудования.

Активы, вложенные в денежные средства, увеличились на 4 тыс. руб. или на 0,03%.

Вместе с тем доля мобильного имущества в валюте баланса увеличилась с61,94% до72,89%, соответственно иммобилизованного - уменьшилась на 10,95%.

Анализ источников имущества показывает, что собственный капитал увеличился на216 тыс. руб., а удельный вес уменьшился с67,5% до52,88%, т.е. на14,62%.

Заемный капитал за 1999 год резко возрос на2780 тыс. руб. или91,39%в результате увеличения кредиторской задолженности на2800 тыс. рублей или на 94,53% и уменьшения долгосрочных обязательств на 20 тыс. руб. или на 25%. При этом доля заемного капитала также увеличилась с32,5% до47,12% из-за увеличения доли кредиторской задолженности на 14,98% и уменьшения долгосрочных обязательств на0,36%.

Такой резкий скачок заемного капитала, связан с неспособностью предприятия, погасить свою задолженность перед своими работниками, государственными внебюджетными фондами и перед бюджетом.

Итак, соотношение мобильных и иммобилизованных (внеоборотных) имущества отклоняется в сторону мобильных. При этом уменьшение внеоборотных активов связано с износом и списанием пришедших в негодность оборудования. А увеличение оборотных активов связано с увеличением запасов и дебиторской задолженности. В условиях российской гиперинфляции «запас» является резервом, повышающим финансовую надежность предприятия при условии возможности маневрировать этим резервом. Высокий рост дебиторской задолженности свидетельствует о том, что произошло снижение поступлений из федерального бюджета и поэтому бюджетные организации не могут расплатиться с предприятием МУП РЕМСТРОЙ 1. Конечно, можно ждать пока изменится ситуация в г.Улан-Удэ и будут налажены поступления денежных средств из федерального бюджета для предприятий бюджетной сферы, тогда пойдет снижение дебиторской задолженности. Однако предприятие должно вести свой внутренний контроль. Это немаловажно, т.к. это позволит увеличить финансовые возможности для его технического развития.

Соотношение собственного и заемного капиталов практически сравнялось. Резкий скачек заемного капитала свидетельствует об увеличении кредиторской задолженности, которая связана с неспособностью предприятия погасить за данный период свою задолженность перед своими работниками, государственными внебюджетными фондами и бюджетом.

В 2000 году сумма имущества увеличилась на1367 тыс. руб. или11,6% за счет внеоборотных на 422 тыс. руб. или12,6% и оборотных активов на945 тыс. руб. или10,49%. Удельный вес иммобилизованных активов возрос незначительно, на 0,37%, а мобильных соответственно уменьшился с72,89% до72,52%.

Увеличение оборотных средств связано с ростом дебиторской задолженности на1497 тыс. рублей или25,91% и уменьшением запасов денежных средств, соответственно на 428 тыс. рублей или14,99% и 1 тыс. рублей или 25%. Доля дебиторской задолженности также увеличилась с46,77 до53,02 или на 6,25%, а запасов и денежных средств соответственно уменьшилась на6,61% и0,01%.

Анализ источников имущества предприятия показывает, что в общей сумме имущества доля собственного капитала изменилась с52,88% до49,29%,т.е. уменьшилась на 3,59% по сравнению с прошлым годом. А заемного увеличилась с 47,12% до50,71%. В результате источники имущества возросли на1367 тыс. руб. из-за увеличения заемного капитала на1137 тыс. руб. и собственного на 230 тыс. руб.

Заемный капитал представлен кредиторской задолженностью и долгосрочными обязательствами (займом). К концу 2000 года кредиторская задолженность увеличивается на1157тыс.руб.и его доля возрастает с46,64% до50,42%, а сумма займа уменьшается на 20тыс. руб. и соответственно его доля- на0,19%.

Итак, для 2000 года характерно дальнейшее увеличение мобильных активов и заемного капитала. Большое количество дебиторов свидетельствует о том, что предприятие МУП РЕМСТРОЙ 1 кредитуя своих клиентов, фактически делится с ними частью своего дохода, а это тормозит погашение собственной кредиторской задолженности. В результате чего, внебюджетные фонды и ГНИ правомерно начисляют пени, увеличивая долги предприятия.

Таким образом, оценивая финансово-экономическую ситуацию и имущественное положение предприятия за два года можно сделать следующие выводы.

1) соотношение мобильных и иммобилизованых активов с 1999 года отклоняется, в сторону мобильных средств (оптимальным считется равное соотношение), что свидетельствует о повышении платежеспособности и в то же время уменьшении прибыли . Доля оборотного капитала в среднем за период составляет 73 %, а внеоборотного-27 %.

2) довольно большая часть средств отвлечена в дебиторскую задолженность, причем негативным фактором является ее увеличение к концу 2000 года до 7275 тыс. рублей против 3030 тыс. рублей на начало 1999 года.

3)к концу 2000 года наблюдается резкое увеличение заемного капитала в виде кредиторской задолженности, т.е. предприятие не способно вовремя погашать свою задолженность, т.к. большая часть активов отвлечена в дебиторскую задолженность .

Увеличение дебиторской и кредиторской задолженности связано с ухудшением расчетно-платежной дисциплиной. Такая ситуация может быть связана с растущими инфляционными процессами, приведшими к массовому внедрению взаимозачетов, а так же с ослаблением контроля за дебиторскими и кредиторскими счетами.

Для оздоровления структуры имущества предприятию необходимо повысить качество управления дебиторскими счетами путем проведения претензионно-исковой работы с покупателями и заказчиками за просрочку платежей, улучшения постановки на учет, введения в практику взаимоотношений с неплательщиками возможности индексации просроченных платежей с целью обеспечения защиты денежных средств от инфляции и повышении заинтересованности потребителей в своевременных расчетах, проведения взаимозачетов.

2.3. Анализ абсолютных и относительных показателей финансовой устойчивости МУП РЕМСТРОЙ 1

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат.

По данным финансовой отчетности МУП РЕМСТРОЙ 1 (см. прил.1) определяем тип его финансовой устойчивости по обеспеченности источниками процесса формирования запасов и затрат за отчетный период, все показатели сводим табл. 2.3.1

Таблица 2.3.!.

Абсолютные показатели финансовой устойчивости МУП РЕМСТОЙ 1

за период с 1999 по 2000 года.

| Показатели | 1999 г. тыс.руб. | 2000 г. тыс.руб. |

| ! | 3 | 5 |

| Общая величина запасов и затрат | 3224 | 2673 |

| Наличие собственных оборотных средств | 3184 | 2992 |

| Перманентный капитал | 3244 | 3032 |

| Общая величина всех источников | 3244 | 3032 |

| 1 | 2 | 3 |

|

ФСОС | -40 | 319 |

| ФПК | 20 | 359 |

| ФВИ | 20 | 359 |

| Трехкомпонентный показатель (S) | {0,!,!} | {1,1,1} |

Расчет трех компонентного показателя позволяет сделать вывод, что для 1999 года характерна нормальная финансовая устойчивость, т.к. S={0.!.!}, а для 2000 года- абсолютная, т.к. S={!.!.!}. Это означает, что МУП РЕМСТРОЙ 1 использует все свои источники финансовых ресурсов и полностью покрывает запасы и затраты, а это главное.

Таким образом, исследуемое предприятие имеет способность провести расчеты по краткосрочным обязательствам, а для их погашения могут использоваться разнообразные виды активов, отличающиеся друг от друга своей оборачиваемостью, т.е. временем, необходимым для превращения в деньги.

Так как запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные. Оценка финансовой устойчивости как раз и характеризует одно из условий финансовой гибкости – наличие резервов.

Одна из важнейших характеристик финансового состояния предприятия

– стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, многие бизнесмены, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако, если структура «собственный капитал – заемный капитал» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в «неудобное» время. [19, с.104]

Устойчивое финансовое состояние формируется в процессе производственно-хозяйственной деятельности предприятия. Определение его на ту или иную дату отвечает на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение отчетного периода. Однако партнеров и акционеров данного предприятия интересует не процесс, а результат, то есть именно сами показатели и оценка финансового состояния, которые можно определить на базе данных официальной публичной отчетности. [33, с.45]

Очень важно правильно оценить уровень и динамику коэффициентов финансовой устойчивости на конкретном предприятии. Рассмотрим это на примере МУП РЕМСТРОЙ 1.Вид деятельности нашего предприятия – предоставление услуг строительно-ремонтных работ, имеет на балансе долгосрочную задолженность. Всё это позволяет рассчитать по его данным, приведенным в прил. 1 полный набор коэффициентов финансовой устойчивости, оценить их уровень и динамику.

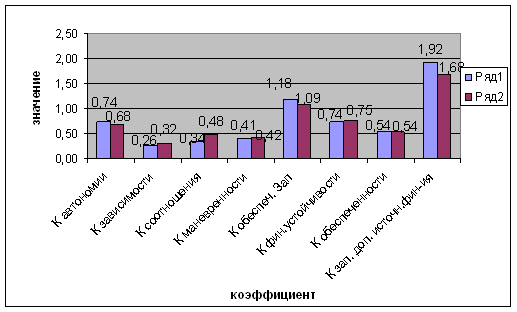

По данным финансовой отчетности МУП РЕМСТРОЙ 1 определили относительные показатели финансовую устойчивость за период с 1999 по 2000 года. На основании полученных расчетов (см. табл. 2.3.2.) можно сделать следующие выводы.

Исследуемое предприятие имеет хорошие показатели по относительным коэффициентам финансовой устойчивости.

Динамика коэффициента соотношения собственных и заемных средств свидетельствует о том, что на каждый рубль собственных на конец 2000 года приходиться один рубль одна копейка заемных против 85 копеек на конец 1999 года, т.е. выявлена тенденция повышения зависимости предприятия от привлеченных средств. Особое внимание показателя финансового риска уделяется в рисковых отраслях. К таковым можно отнести практически любое российское предприятие по следующим причинам: цены на продукцию и услуги подвержены значительным колебаниям и сохраняется общая экономико-правовая и политическая нестабильность. [10, c.35]

Таблица 2.3.2.

Показатели финансовой устойчивости МУП РЕМСТРОЙ 1

за период с1999 по 2000 г.

| Показатели | 1999г. | 2000г. | Рекомендуемый критерий |

| ! | 2 | 3 | 4 |

| 1) Коэффициент финансового риска | 0,85 | 1,01 | < 0,7 |

| 2) Коэффициент долга | 0,46 | 0,50 | < 0,4 |

| 3) Коэффициент автономии | 0,54 | 0,50 | >0,5 |

| 4) Коэффициент финансовой устойчивости | 0,55 | 0,50 | 0,8-0,9 |

| 5) Коэффициент маневренности | 0,47 | 0,43 | 0,2-0,5 |

| 6) Коэффициент устойчивости структуры мобильных средств | 0,36 | 0,30 | – |

| 7) Коэффициент обеспеченности оборотного капитала собственными источниками | 0,35 | 0,30 | >0,! |

За исследуемый период, коэффициент долга растет с 0,46 до 0,50, т.е. на лицо превышение нормативного значения равного 0,40 %. Казалось бы чем ниже коэффициент долга , чем меньше зависимость предприятия от внешних источников финансирования. Однако, если посмотреть на это с другой стороны, то возникает вопрос: если бы 100% источников финансирования были предоставлены собственным капиталом, а заемные источники не превлекались бы, означало бы это очень высокую финансовую устойчивость предприятия или нет? Едва ли целесообразно совершенно не пользоваться заемными источниками. Границы рационального объема заемных источников зависят от характера активов. Те элементы активов, которые формируют производственный потенциал предприятия, создают главные условия для его

бесперебойной деятельности, должны иметь собственные источники финансирования. Остальные элементы активов могут обеспечиваться заемными источниками. Заемные источники позволяют предприятию обходиться меньшим собственным капиталом для достижения необходимых результатов. С этой точки зрения, чем больше заемных источников, тем выше рентабельность собственного капитала при прочих равных условиях. Однако – это не должно ставить под угрозу надежность обеспечения предприятия имуществом, необходимым для его бесперебойной работы.[10, с.94]

Данные бухгалтерского баланса анализируемого предприятия свидетельствуют об уменьшение значения коэффициента финансовой независимости (автономии) с 0,54 до 0,50 за период 1999-2000 гг. В большинстве стран принято считать финансовой независимой фирму с удельным весом собственного капитала в общей сумме 50 % и более. В данном случае, значение коэффициента автономии соответствует нормативному значению.

Для МУП РЕМСТРОЙ ! уровень коэффициента финансовой устойчивости не высок и снижается с 0,55 до 0,50, т.к. на балансе предприятия числится небольшая сумма долгосрочных заемных средств и поэтому при расчете этого показателя получается результат идентичный предыдущему.

Коэффициент маневренности собственных источников показывает, что на рубль собственного капитала приходиться 47 копеек собственных оборотных средств в 1999 году, а в 2000 году значение уменьшается до 43 копеек и при этом остается приближенным к верхней границе норматива-50 копеек, что указывает на высокую степень мобильности использования собственных средств. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивой кредитной политики. Достаточно высокое значение коэффициента маневренности положительно характеризует финансовое состояние предприятия, а также убеждает в том, что управляющие предприятием осуществляют достаточную гибкость в использовании собственных средств.

Коэффициент устойчивости структуры мобильных средств снижается с 36 % до 30 % на конец 2000 года, что свидетельствует об уменьшение текущих активов, которыми располагает предприятие после погашения текущих обязательств.

На предприятии коэффициент обеспеченности оборотного капитала собственными источниками финансирования выше норматива (10 %) и снижается до 30 % против 35 % за анализируемый период.

Тем не менее МУП РЕМСТРОЙ ! в полной мере обеспечен собственными оборотными средствами. В соответствии с Приказом № 118 и Распоряжением № 31-р структура баланса предприятия на конец отчетного периода признается удовлетворительной, а организация платежеспособной. Высокий уровень данного коэффициента обусловлен большой долей оборотных активов в имуществе и добавочного капитала- в источниках.

В целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов. Зависимость можно определить и исходя из того, что собственных оборотных средств у предприятия тем больше, чем меньше внеоборотных активов приходиться на рубль источников собственных средств. Понятно, что стремиться к уменьшению и внеоборотных активов ( или к относительно медленному их росту) не всегда целесообразно.

Увеличить собственные оборотные средства можно с помощью увеличения долгосрочного заимствования, если долгосрочных кредитов в структуре пассивов относительно немного, то можно попробовать получить дополнительный долгосрочный кредит или нарастить собственный капитал, путем увеличения Уставного капитала, подъемом рентабельности с помощью контроля затрат.

Таким образом, МУП РЕМСТРОЙ ! устойчиво во времени, но следует обратить внимание на заемный капитал, который представлен в виде кредиторской задолженности, т.к. увеличивает риск оказаться на краю банкротства. Вместе с тем, предприятие имеет достаточно стабильный рынок сбыта, и его успех целиком зависит от правильной стратегии поведения на рынке. Эффективная стратегия сбыта, борьбы за своего клиента позволяет ему иметь достаточно высокие резервы финансовых средств для снижения риска.

Похожие работы

... не в том, чтобы исключить все риски вообще, а в том, чтобы принять разумные, рассчитанные риски в пределах дифференциала. 3.УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ (НА ПРИМЕРЕ ОАО «ЭЛЕКТРОАГРЕГАТ») 3.1.Анализ финансово-хозяйственной деятельности предприятияОткрытое акционерное общество “Электроагрегат” – промышленное предприятие, специализирующееся на выпуске передвижных и стационарных источников ...

... предприятия обладала высокой степенью результативности, менеджменту следует придерживаться стратегии, направленной на повышение его финансово-экономической устойчивости и платежеспособности. 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ Оскольский завод металлургического машиностроения (ОЗММ) - одно из самых молодых промышленных предприятий г. Старый Оскол. Основанный в 1979 ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

... состояния предприятия На основании проведенного вертикального, горизонтального анализа, расчета показателей финансовой устойчивости, удалось проанализировать финансовое состояние предприятия ОАО «ДЭМКА». Были выявлены некоторые ухудшения по отдельным показателям. Например, все показатели ликвидности в отчетном году по сравнению с предыдущим снизились. Ухудшилось значение коэффициента ...

0 комментариев