Анализ валюты бухгалтерского баланса[2]

Горизонтальный и вертикальный анализ бухгалтерского баланса[3]

Сравнительный аналитический баланс[4]

Значение финансовой устойчивости

Абсолютные показатели финансовой устойчивости

Коэффициенты финансовой устойчивости

Понятие ликвидности

Ликвидность баланса

Показатели ликвидности

Показатели оборачиваемости оборотного капитала

Источники финансирования текущих активов

Доля дебиторской задолженности в общем объеме оборотных средств

Анализ валовой прибыли

Движение заемных средств

Амортизируемое имущество

Движение средств финансирования долгосрочных инвестиций и финансовых вложений

Затраты, произведенные организацией

Справка о наличии ценностей

Дебиторская и кредиторская задолженность

Амортизируемое имущество

Движение средств финансирования долгосрочных инвестиций и финансовых вложений

Затраты, произведенные организацией

Справка о наличии ценностей

Навигация

Источники финансирования текущих активов

Финансовый анализ ОАО Измайловская мануфактура

171126

знаков

60

таблиц

2

изображения

4.2. Источники финансирования текущих активов

Система формирования оборотных средств оказывает влияние на скорость оборота и эффективность использования оборотных средств. Избыток оборотных средств означает, что часть капитала бездействует и не приносит дохода. Недостаток оборотного капитала, который испытывают сейчас практически все предприятия, тормозит ход производственного процесса.

Определить потребность в оборотном капитале можно тремя методами.

1. Аналитический (опытно-статистический) метод заключается в том, что потребность рассчитывается за ряд 3-5 лет и усредняется. Потребность определяется по формуле:

Поб=З+ДЗ-КЗ, (4.8)

где Поб — потребность в оборотном капитале;

З — запасы;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Полученная путем усреднения величина корректируется с учетом ожидаемых тенденций в планируемом периоде.

2. Метод прямого счета исходит из норм запаса и однодневного оборота по каждому элементу нормируемых оборотных средств: производственных запасов, готовой продукции. Сначала определяется ожидаемое незавершенное производство, ожидаемая дебиторская задолженность, необходимые денежные средства и ценные бумаги, затем рассчитывается общая потребность в оборотном капитале.

3. Коэффициентный метод основывается на результатах метода прямого счета, которые корректируются в соответствии с ожидаемой динамикой роста объема производства.

Источниками формирования оборотных средств являются собственные, заемные и дополнительно привлеченные средства. Информация о размерах собственных источников средств представлена в основном в IV разделе баланса "Капитал и резервы", а о заемных и привлеченных источниках средств в V разделе баланса "Долгосрочные пассивы" и VI разделе "Краткосрочные пассивы".

В силу целого ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов покупателей и др.) у предприятий возникают временные дополнительные потребности в оборотных средствах, которые обеспечиваются за счет заемных и привлеченных средств. Более привлекательными являются привлеченные источники (кредиторская задолженность), которыми предприятие пользуется практически бесплатно.

4.3. Анализ движения денежных средств

Любой бизнес начинается при наличии некоторого количества денег, которые обращаются в ресурсы для производства (или товар для перепродажи). Затем из производственной формы оборотный капитал переходит в товарную, а на стадии реализации — в денежную. Кругооборот оборотного капитала непосредственно связан с основными хозяйственными операциями:

§ покупки приводят к увеличению запасов сырья, материалов, товаров и кредиторской задолженности;

§ производство ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете.

Все эти операции многократно повторяются, сопровождаются денежными поступлениями и денежными платежами.

Таким образом, движение денежных средств охватывает период между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На его продолжительность влияют: период кредитования предприятия поставщикам, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

Анализ движения денежных средств по видам деятельности проводится по данным формы №4 "Отчет о движении денежных средств" (см. приложение 7 и 8) и бухгалтерского учета (обороты по синтетическим счетам) двумя методами — прямым и косвенным.

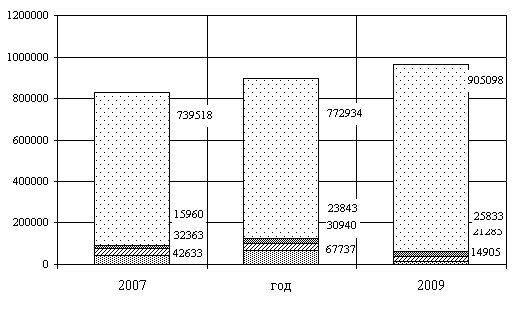

Для оценки движения денежных средств ОАО "Измайловская мануфактура" прямым методом составим аналитическую таблицу (табл. 4.2).

Таблица 4.2. Движение денежных средств ОАО "Измайловская мануфактура"

в 1997, 1998 и 1999 гг. (расчет прямым методом).

| Показатели | Номер строки формы № 4 | Сумма, тыс. руб. | |||

| За 1998 год | За 1999 год | ||||

| 1 | 2 | 3 | 4 | ||

| 1. Текущая деятельность | |||||

| 1.1. Приток денежных средств: | 19 694 | 77 268 | |||

| - выручка от реализации товаров, продукции, работ и услуг | 030 | 18 812 | 68 096 | ||

| - авансы, полученные от покупателей | 050 | — | — | ||

| - целевое финансирование | 060 | — | — | ||

| - прочие поступления (суммы, выданные ранее подотчетным лицам) | 110 | 882 | 9 172 | ||

| 1.2. Отток денежных средств: | 19 161 | 66 863 | |||

| - оплата приобретенных товаров, работ, услуг | 130 | 12 769 | 52 988 | ||

| - оплата труда | 140 | 3 190 | 6 057 | ||

| - отчисления на социальные нужды | 150 | — | — | ||

| - выдача подотчетных сумм | 160 | 379 | 861 | ||

| - выдача авансов | 170 | — | — | ||

| - расчеты с бюджетом | 220 | 2 318 | 5 264 | ||

| - оплата процентов по полученным кредитам, займам | 230 | 505 | 1 693 | ||

| 1.3. ИТОГО: приток (+), отток (-) денежных средств (стр. 1.1 - стр. 1.2) | + 533 | + 10 405 | |||

| 2. Инвестиционная деятельность | |||||

| 2.1. Приток денежных средств: | 680 | — | |||

| 1 | 2 | 3 | 4 | ||

| - выручка от реализации основных средств и иного имущества | 040 | 680 | — | ||

| 2.2. Отток денежных средств: | 47 | 232 | |||

| - оплата долевого участия в строительстве | 180 | — | — | ||

| - оплата машин, оборудования | 190 | 47 | 232 | ||

| 2.3. ИТОГО приток (+), отток (-) (стр. 2.1 - стр. 2.2) | + 633 | - 232 | |||

| 3. Финансовая деятельность | |||||

| 3.1. Приток денежных средств | — | — | |||

| 3.2. Отток денежных средств: | — | — | |||

| - финансовые вложения | 200 | — | — | ||

| - выплата дивидендов | 210 | — | — | ||

| 3.3. ИТОГО: отток (-) (стр. 3.1 - стр. 3.2) | — | — | |||

| Всего изменение денежных средств (стр. 1.3 + стр. 2.3 + стр. 3.3) |

|

+ 1 166 |

+ 10 173 | ||

Из таблицы 4.2 видно, что общее изменение денежных средств ОАО (приток в сумме 1166 тыс. руб. в 1998 г. и 10173 тыс. руб. в 1999 г.) свидетельствует о достаточном поступлении денежных средств. При этом в 1998 году денежные средства поступали как от текущей (533 тыс. руб.), так и от инвестиционной деятельности (633 тыс. руб.). Однако в 1999 г. развитие инвестиционной деятельности (отток 232 тыс. руб.) обеспечивалось полностью за счет текущей деятельности предприятия (приток 10405 тыс. руб.). Финансовая деятельность предприятия за анализируемый период не принесла никаких поступлений, но и не развивалась за счет других видов деятельности.

Недостаток прямого метода в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. Для выявления причин указанных расхождений проводят анализ движения денежных средств косвенным методом, суть которого — преобразование величины прибыли в величину денежных средств.

4.4 . Анализ дебиторской задолженности

Анализ дебиторской задолженности имеет особое значение в периоды инфляции, когда иммобилизация собственных оборотных средств становится особенно невыгодной. Этот анализ начинается с рассмотрения ее абсолютной и относительной величин дебиторской задолженности.

В наиболее общем виде изменения в объеме дебиторской задолженности за год могут быть охарактеризованы данными горизонтального и вертикального анализа баланса (см. табл. 1.2, 1.3). Как видно из таблицы 1.2, дебиторская задолженность ОАО "Измайловская мануфактура" за 1998 год увеличилась на 441,5% и на конец года составила 5112 тыс. руб., а за 1999 год выросла на 25,4% по сравнению с 1998 г. и составила 6411 тыс. руб. Доля дебиторской задолженности в структуре имущества предприятия возросла с 2,7 до 14,4% за 1998 год, а за следующий год — до 17,5% (табл. 1.3). Увеличение дебиторской задолженности может быть вызвано:

§ неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров;

§ наступлением неплатежеспособности и даже банкротства некоторых потребителей;

§ слишком высокими темпами наращивания объема продаж;

§ трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции).

Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженности.

Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то предприятие рационально использует средства, то есть временно привлекает в оборот средств больше, чем отвлекает из оборота. Бухгалтеры относятся к этому отрицательно. В мировой учетно-аналитической практике сопоставлению дебиторской и кредиторской задолженности уделяют постоянное внимание

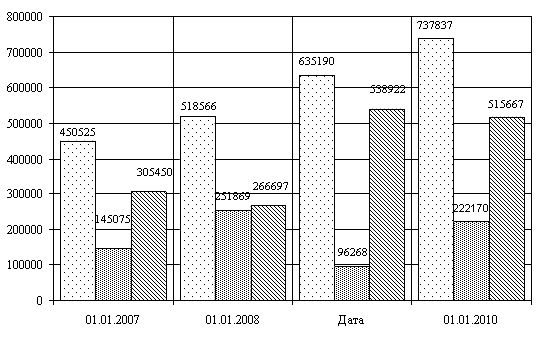

Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности, призванным выявить причины образования дебиторской задолженности. Состояние дебиторской и кредиторской задолженности анализируемого предприятия отражено в таблице 4.3.

Как видно из таблицы 4.3, на предприятии кредиторская задолженность превышает дебиторскую задолженность только в 1997 г. (на 1140 тыс. руб.) и была меньше дебиторской как в 1998 г. (на 2227 тыс. руб.), так и в 1999 г. (на 1368 тыс. руб.).

В 1997 г. вся дебиторская задолженность приходилась на покупателей и заказчиков (944 тыс. руб.), в дальнейшем ее доля снизилась (в 1998 г. до 83,3% и в 1999 г. до 62,8%), но осталась основной.

К концу 1998 г. дебиторская задолженность, приходящаяся на покупателей и заказчиков, составляла 4260 тыс. руб., а в 1999 г. — 4027 тыс. руб., при этом за 1999 г. возросла доля задолженности прочих дебиторов — с 16,7 до 37,2% (соответственно с 852 до 2384 тыс. руб.).

Вся дебиторская задолженность 1997-1999 гг. являлась задолженностью, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Превышение кредиторской задолженности над дебиторской за 1998 и 1999 гг. является отрицательным для предприятия, так как кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской.

Для оценки дебиторской задолженности используются следующие показатели:

1. Оборачиваемость дебиторской задолженности Кдз:

КДЗ=Vр/ДЗ, (4.9)

где ДЗ — средняя величина дебиторской задолженности, руб.

Рассчитаем данный коэффициент для ОАО "Измайловская мануфактура":

§ В 1998 году: КДЗ=21015/3028@6,941.

§ В 1999 году: КДЗ=54008/5761,5@9,374.

Рост коэффициента оборачиваемости дебиторской задолженности говорит о снижении коммерческого кредита или сокращении продаж в кредит.

Таблица 4.3. Оценка состояния дебиторской и кредиторской задолженности

ОАО "Измайловская мануфактура" за 1997-1999 гг.

|

Показатель | Сумма, тыс. руб. | Удельный вес, % | Изменения за 1998 год | Изменения за 1999 год | ||||||

| 1997 год | 1998 год | 1999 год | 1997 год | 1998 год | 1999 год | Суммы, тыс. руб. | Удельного веса, % | Суммы, тыс. руб. | Удельного веса, % | |

| Дебиторская задолженность | ||||||||||

| 1. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | — | — | — | — | — | — | — | — |

| В том числе: | ||||||||||

| 1.1. Авансы выданные | — | — | — | — | — | — | — | — | — | — |

| 2. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 944 | 5 112 | 6 411 | 100,0 | 100,0 | 100,0 | + 4 168 | — | + 1 299 | — |

| в том числе: | ||||||||||

| 2.1. Покупатели и заказчики | 944 | 4 260 | 4 027 | 100,0 | 83,3 | 62,8 | + 3 316 | - 16,7 | - 233 | - 20,5 |

| 2.2. Векселя к получению | — | — | — | — | — | — | — | — | — | — |

| 2.3. Авансы выданные | — | — | — | — | — | — | — | — | — | — |

| 2.4. Прочие дебиторы | — | 852 | 2 384 | — | 16,7 | 37,2 | + 852 | + 16,7 | + 1 532 | + 20,5 |

| Всего дебиторской задолженности | 944 | 5 112 | 6 411 | 100,0 | 100,0 | 100,0 | + 4 168 | — | + 1 299 | — |

| Пассивное сальдо | 1 140 | - 2 227 | -1 368 | — | — | — | — | — | — | — |

| БАЛАНС | 2 084 | 2 885 | 5 043 | — | — | — | — | — | — | — |

| Кредиторская задолженность | ||||||||||

| 1. Кредиторская задолженность | 2 084 | 2 885 | 5 043 | — | — | — | — | — | — | — |

| в том числе: | ||||||||||

| 1.1. Поставщики и подрядчики | 1 221 | 1 718 | 2 429 | 58,6 | 59,6 | 48,2 | + 497 | + 1,0 | + 711 | - 11,4 |

| 1.2. По оплате труда | 239 | 310 | 382 | 11,5 | 10,8 | 7,6 | + 71 | - 0,7 | + 72 | - 3,2 |

| 1.3. По социальному страхованию и обеспечению | 81 | 41 | 228 | 3,9 | 1,4 | 4,5 | - 40 | - 2,5 | + 187 | + 3,1 |

| 1.4. Задолженность перед бюджетом | 301 | 509 | 1 490 | 14,4 | 17,6 | 29,5 | + 208 | + 3,2 | + 981 | + 11,9 |

| 1.5. Авансы полученные | — | — | — | — | — | — | — | — | — | — |

| 1.6. Прочие кредиторы | 242 | 307 | 514 | 11,6 | 10,6 | 10,2 | + 65 | - 1,0 | + 207 | - 0,4 |

| Всего кредиторской задолженности | 2 084 | 2 885 | 5 043 | 100,0 | 100,0 | 100,0 | + 801 | — | + 2 158 | — |

| Активное сальдо | — | — | — | — | — | — | — | — | — | — |

| БАЛАНС | 2 084 | 2 885 | 5 043 | — | — | — | — | — | — | — |

2. Период погашения дебиторской задолженности:

ДЛДЗ=Т/КДЗ, (4.10)

Для ОАО "Измайловская мануфактура":

§ В 1998 году: ДЛДЗ=365/6,941@52,6 (дней).

§ В 1999 году: ДЛДЗ=365/9,371@38,9 (дней).

Снижение периода погашения означает уменьшение риска непогашения дебиторской задолженности.

Похожие работы

... 54,97 0,1171 42,8 Итого: — 11 801,10 1 508,37 — 660,2 Сумма+премия=2413,39 руб. Расчетный листок За май 2000 г. ОАО "Измайловская мануфактура" Подразделение: ткацкий цех ФИО Должность: ткач Оклад/тариф: 7,52 Начисления 10. 06. 2000 Удержания Вид начисления Сумма Дни Часы ...

... того, предприятие готово оказать консультативные услуги по применению любых типов арматуры, применяемых в промышленности, строительстве, гидротранспорте, водоснабжении. 2. Анализ внутренней среды ОАО «Икар» 2.1 Анализ хозяйственной и финансовой деятельности предприятия Порядок оценки стоимости чистых активов акционерного общества утвержден совместным Приказом Министерства финансов РФ № ...

... с покупателями благотворительность и т. д. Требования к целям: достижимость соизмеримость конкретность совместимость приемлемость 1. 2 Характеристика и типы организационных структур Общие характеристики организаций Все сложные организации являются не только группами, целенаправленными в своей деятельности и имеющими определенный набор взаимосвязанных целей, они также имеют общие для ...

0 комментариев