Локальная сеть

Протокол управления передачей RTCP

Семиуровневая модель OSI

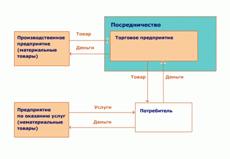

Общие понятия об «Е-Коммерции»

Преимущества электронной коммерции

Интернет торговля в РОССИИ

Проблемы Интернет-магазинов

Подходы к построению систем Интернет-торговли в России

С чего начинать создание Интернет-магазина

Системы «ФРОНТ-ОФИС» И СГК

Основные параметры торговой Интернет- системы на примере ТИС INTERSHOP4

Установка и оформление Интернет-магазина

Организация платежей

В качестве примера платежной системы можно рассмотреть систему Cyber Plat

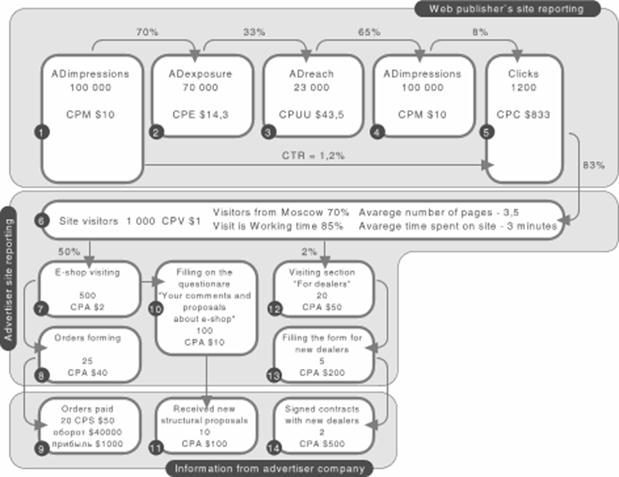

Оценка эффективности

Навигация

Организация платежей

Разработка методов определения эффективности торговых интернет систем

151880

знаков

9

таблиц

0

изображений

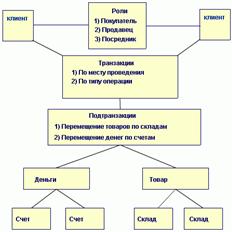

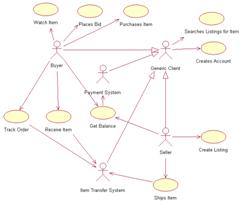

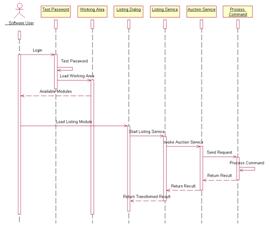

15. Организация платежей

Одним из наиболее интересных свойств магазина является его интеграция с платежной системой, позволяющая осуществлять покупки по кредитным карточкам.

Системы платежей можно разделить на кредитовые, дебетовые и системы, работающие с цифровыми наличными.

15.1 Кредитные системы

Кредитные системы – это аналог обычных систем с платежами, осуществляемыми с помощью кредитных карточек, только с использованием Internet для передачи данных и с рядом услуг для обеспечения безопасности – цифровая подпись, шифрование данных и т.д. К числу подобных систем относятся CyberCash, Open Market, First Virtual, все системы, использующие протокол SET. Основными недостатками кредитовых систем являются :

необходимость проверки кредитоспособности клиента и авторизации карточки, повышающая издержки на проведение транзакции и делающая системы неприспособленными для микроплатежей, являющимися целевым рынком платежных систем Internet;

отсутствие анонимности и, как следствие, навязчивый сервис со стороны торговых структур;

ограниченное количество магазинов, принимающих кредитные карточки;

для покупателей (особенно это актуально для России) – необходимость открытия кредитного счета и комплекс “передачи данных карточки по сети”.

В данный момент, хотя некоторые проекты еще не завершены, очень многие компании, занимающиеся электронной коммерцией, предлагают услуги с использованием протокола, новые приложения под SET и т.д. Очень многие интегрируют SET и другие технологии для достижения максимальной конфиденциальности и безопасности совершения платежей. Сейчас практически во всех крупных платежных системах Internet предлагаются услуги с использованием протокола SET. СyberCash, известная компания, работающая на рынке безопасных Internet-платежей, сейчас активно предлагает всем свои клиентам работу по протоколу SET, пропагандируя его преимущества и всячески доказывая, что уже теперь-то точно можно участвовать в электронной коммерции, ничего не опасаясь. Приведу преимущества использования SET:

продавцы защищены от покупок с помощью неавторизованной платежной карточки и от отказа от покупки;

банки защищены от неавторизованных покупок;

клиенты не пострадают от перехвата номера кредитки и от покупки у несуществующих продавцов.

SET позволяет проводить авторизацию, используя цифровые подписи, и одновременно защищает покупателей, обеспечивая механизм передачи номера карты для проверки непосредственно эмитенту, минуя промежуточные звенья.

15.2 Дебетовые системыДебетовые системы – существуют в виде электронных эквивалентов бумажных чеков. Например, NetCheque, NetChex. В системе NetCheque при открытии счета выпускается электронный документ, в котором содержится имя плательщика, название финансовой структуры, номер счета плательщика, название (имя) получателя платежа и сумма чека. Основная часть информации не кодируется. Как и бумажный чек, NetCheque имеет электронный вариант подписи (цифровую группировку), подтверждающий, что чек исходит действительно от владельца счета. Прежде чем чек будет оплачен, он должен быть подтвержден электронной подписью получателя платежа.

15.3 Цифровые наличныеЦифровые наличные, по своей сути, относящиеся тоже к дебетовым системам. Существует два типа цифровых наличных – хранящиеся на смарт-картах (Mondex) и хранящиеся на жестком диске компьютера (в качестве примеров можно привести: Digicash, Netcash, CyberCoin). По мнению некоторых экспертов, существует большая вероятность того, что со временем эти типы сольются в один.

Эти системы по существу аналогичны наличным деньгам. У провайдера системы, в которой будут осуществляться платежи, предварительно покупаются электронные аналоги наличных купюр Цикл жизни электронных денег, к примеру, разработанных компанией Digicash, содержит следующие этапы : сначала клиент создает на своем компьютере электронные купюры, определяя их номинал и серийный номер и заверяя их собственной цифровой подписью. Затем он посылает их в банк, который, при поступлении реальных денег на счет, подписывает эти купюры, зная только их номинал и отправляет их обратно клиенту. При покупке клиент посылает купюры продавцу (причем продавец не получает никаких сведений о покупателе, но покупатель всегда может доказать, что покупку совершил он, так как только он знает серийные номера своих купюр), который предъявляет их банку, проверяющему подлинность и производит зачисления на счет продавца.

15.4 В качестве основных преимуществ подобных систем можно выделить следующее: системы подходят для микро платежей; может быть обеспечена анонимность.К негативным сторонам может быть отнесено:

необходимость предварительной покупки купюр; отсутствие возможности предоставления кредита.Наиболее часто обсуждаемой темой относительно покупок через Интернет является проблема распределения рисков. Ясно, что совершая покупку по карте, рискуют все — пользователь, сообщающий номер карты, магазин, ее принимающий, и банк, переводящий деньги. Однако специалисты считают, что человек, применяющий кредитную карточку для покупок в его Интернет-магазине, рискует ничуть не больше, чем тот, кто использует ее в обычном магазине.

Схемы защиты пользователя кредитных карточек уже давно выработаны и с успехом применимы и к Интернет-транзакциям. Например, в обязанности работника магазина (в том числе курьера) входит проверка паспорта покупателя на соответствие c информацией, содержащейся на кредитной карточке. В случае отсутствия паспорта операция может аннулироваться. Поэтому купить что-либо по чужой кредитке в Интернет-магазине затруднительно. А пока магазин не получил слип карточки, заверенный подписью клиента, деньги со счета последнего в банке не переведут.

Банк и платежная система в целом также рискуют мало, поскольку деньги, возвращаемые при необходимости клиенту, взимаются в итоге с торговой точки, принявшей карту. Магазин несет наибольший риск в этой операции, так как в случае чего он оказывается без товара и денег. Для сведения своего риска к минимуму, магазин не сразу снимает необходимую сумму со счета клиента, а только ее резервирует. В дальнейшем покупатель и продавец обязательно встречаются при передаче товара. В этот момент и создается так называемый слип (документальное подтверждение покупки), на котором и расписывается владелец карточки. Полученный слип является для магазина и процессингового центра подтверждением совершенной сделки. В момент снятия слипа кассир (или курьер) сверяет подпись владельца карточки с образцом и в спорных ситуациях может попросить у вас паспорт.

В целом, при работе через Интернет, риск для торговой организации сопоставим с риском при обычном использовании кредитных карточек. Многие российские виртуальные магазины работают с процессинговым центром “Мультикарта”, который и решает все задачи, связанные с авторизацией кредитных карточек.

Для физического подключения к сети платежной системы на разных этапах использовались разные технологии. Вначале доступ осуществлялся по телефонным линиям, и пользователям приходилось довольно долго ждать, пока не установится соединение и не пройдет авторизация. Сейчас многие магазины пользуются шлюзом из Интернет в сеть X.25, предоставляемым провайдером.

Похожие работы

... на сайт. Согласитесь, что 50 уникальных посетителей ежедневно на сайт строительной тематики из каталога Яндекса — это весьма неплохой результат. [17] Глава II. Разработка, анализ и оценка эффективности, рекламного продукта в сети Интернет 2.1 Сравнение КПД Челябинских сайтов Одним из косвенных методов оценки рекламы сайта является его популярность (видимость в первых строчках каталога в ...

... и развиваться. Отсюда увеличение объема производства и объема продаж имеет смысл постольку, поскольку просматривается удовлетворительный финансовый результат хозяйствования. 1.3. Особенности развития и целевая аудитория сети интернет в России В 1961 году Defence Advanced Research Agensy (DARPA) по заданию министерства обороны США приступило к проекту по созданию экспериментальной сети под ...

... приведения к базовому узлу, метод удельных весов, метод учета затрат на единицу веса изделия, расчет себестоимости по статьям затрат. В данном проекте приводится расчет себестоимости разработки автоматизированной системы управления торговым предприятием. (АСУТП). АСУТП служит для ведения учета торговой деятельности в Интернет и на аукционе EBay. Из основных преимуществ перед конкурентами стоит ...

... каналов сбыта продукции и услуг ресторана. Налаживание связей с общественностью является залогом дальнейшей деятельности предприятия. 2. Проектно-организационный раздел 2.1 Разработка проекта мероприятий по внедрении автоматизированных систем управления На основании выводов аналитического раздела разработан проект мероприятий по внедрению автоматизированных систем управления предприятия ...

0 комментариев