Навигация

Нужна ли вообще система обязательного медицинского страхования в нашей стране

64260

знаков

0

таблиц

0

изображений

1. Нужна ли вообще система обязательного медицинского страхования в нашей стране.

Опыт других стран в этом вопросе - разный и другие страны не похожи на Россию, - так что ссылаться только на практику внедрения этой системы за рубежом неубедительно.

При сохранении государственной системы здравоохранения (прежней или усовершенствованной) можно было бы:

- ввести для всей работодателей медицинский налог в бюджет государства.

- величина налога могла бы быть дифференцированной в зависимости, например, от численности работающих (в том числе по всем видам договоров) и оборотов или прибыли (лучше от оборотов, так как прибыль научились скрывать).

- направление налога должно быть только в Федеральный бюджет: единая власть при едином финансировании. Распределение налога должно осуществляться по отработанной схеме по территориям.

2. При введении только государственного здравоохранения, как альтернативу, или в дополнение к ней можно создать добровольную систему медицинского страхования по типу бывшего Госстраха. При этом будет надежда и уверенность граждан не бояться этой системы, как когда-то мы не боялись Госстраха: гражданин был уверен, что при наступлении несчастного случая - оплатят и искать агентов Госстраха было не нужно. Они стучались в каждый дом, люди их знали и доверяли.

Добровольное медицинское страхование позволило бы любому предприятию независимо от его организационно-правовой формы и подчиненности страховать своих работников (по их желанию). Кроме того, каждый человек независимо от его статуса (работающий или неработающий) только по своему желанию мог бы просто и без мытарств (как при Госстрахе) застраховать свое здоровье. Ведь существующая система Госстраха и альтернативных ей страховых компаний предусматривает же риски, связанные с причинением вреда здоровью и т. п. Так пусть же этим займется структура, которая назовется «Добровольное медицинское страхование». Конечно же, здесь возможны варианты.

Обоснованием этих предложений является следующее:

1. Введение системы обязательного медицинского страхования наряду с существующей Государственной системой здравоохранения не изменило целей: обе системы имеют цель обеспечить здоровье граждан.

2. Усложнилась структура общей системы здравоохранения: государственная осталась, но она маломощна и уже непонятна гражданам; негосударственная - через систему медицинского страхования неэффективна.

Почему же неэффективна негосударственная система здравоохранения, которой официально будто бы нет, но в завуалированном виде - «обязательное медицинское страхование» она есть. Основными показателями ее неэффективности являются:

- не достигается основная генеральная цель - обеспечение здоровья граждан. Как известно, смертность в настоящее время возросла по сравнению с 80 годами.

- существующее финансирование в медицинских учреждениях и оплата труда мед. персонала явно недостаточны для обеспечения основной (генеральной) цели. Данные по оплате труда медицинских работников: оплата труда медицинских работников понизилась в 1,5 - 2 раза по сравнению с концом 80-х годов.

- психологическое отношение граждан к новой системе - никакое, так как они видят только обнищание здравоохранения, ухудшение отношения врачей (некоторые врачи совершенно откровенно говорят больному, как мал их заработок и как им плохо - будто бы больному от этих слов становится лучше).Кроме того большинство граждан со страхом ждут будущего здравоохранения - что же будет потом, если уже сейчас такое.

- загруженность и трудоемкость системы ОМС, что проявляется: в сложной структуре системы, множестве взаимосвязей, большей занятости в ней работников, громоздкой системе документирования и документооборота (в т.ч. отчетности), необходимости содержания на федеральном и территориальном уровнях специального контрольного аппарата для проверки деятельности органов ОМС, в отвлечении всех граждан от работы, своих личных целей и планов для оформления страховых полисов или магнитных карт и т. д.

Отвлечение граждан для процедуры оформления страховых полисов и магнитных карт - это отдельный вопрос. Он связан с неудовлетворительной организацией этой процедуры в некоторых поликлиниках, так как почему-то именно они стали местом оформления названных документов. Например, в Московской городской поликлинике 47 (район «Люблино») работники службы ОМС организовали режим работы по оформлению документов для граждан таким образом: с 9-00 до 12-00, с 15-00 до 18-00. Граждане часами стоят в очередях, если хватает сил стоять, чтобы иметь страховой полис или магнитную карту.

Таким образом, есть серьезная проблема и в организации процедуры оформления документов в диалоге система ОМС - гражданин.

Как же организовать эту процедуру так, чтобы граждане России просто бы имели эти страховые полисы (или магнитные карты)? Может быть целесообразнее было бы организовать медицинское страхование работающих граждан непосредственно на их работе, неработающих - через ЖЭКи, ГРЭПы, РЭУ, службы занятости, органы социального обеспечения. Ведь сама процедура должна быть максимально проста: необходимо, чтобы кто-то заполнил типовой бланк полиса (или магнитной карты) и передал этот документ гражданину. Но возникает самый главный вопрос - зачем нужен гражданину этот документ, если в стране введено обязательное медицинское страхование. Ведь в основе ОМС лежат следующие основные принципы:

1. Всеобщий и обязательный характер. Все граждане РФ независимо от пола, возраста, состояния здоровья, места жительства, уровня личного дохода имеют право на бесплатное получение медицинских услуг.

2. Государственный характер гарантии бесплатной медицинской помощи.

3. Все граждане имеют равные права на получение медицинской помощи за счет средств ОМС. При этом средства ОМС находятся в государственной собственности.

Тогда зачем гражданину какой-либо медицинский страховой документ, если всюду, куда бы он ни обратился за медицинской помощью, ему обязаны оказать бесплатную медицинскую помощь. В этом смысле направленность медицинского страхования уже непохожа на соцстрахование.

Возможно, когда нашими специалистами изучались модели медицинского страхования в других странах, какие-то элементы не были изучены до конца или не были учтены особенности нашей страны при реализации выбранной или вновь созданной модели. Однако есть проблемы, есть недостатки (видимые и невидимые) действующей системы медицинского страхования и внимание к ним должно быть самое пристальное.

Но все же мировой опыт показывает, что эффективность использования средств в страховых системах выше, чем при бюджетной системе их распределения. В условиях рынка доходы работников здравоохранения целиком зависят от того, насколько удовлетворен клиент и обратится ли он по тому же адресу в следующий раз, когда ему понадобится медицинская помощь. В случае медицинского обслуживания значение имеет не только, характер лечения, но качество обслуживания пациента. У пациента появляется гарант качества медицинской помощи - страховая медицинская организация, которая контролирует не только суммы затрат, но и качество оказанной медицинской помощи. Отмахнуться от страховой медицины даже самые закоренелые консерваторы сегодня не могут - это грозит расторжением выгодного контракта.

Основой введения системы медицинского страхования явилось создание предпосылок для отказа от остаточного принципа финансирования здравоохранения. Основополагающим принципом организации сферы здравоохранения в условиях рыночного хозяйства является многоукладность экономики здравоохранения и многообразие форм организации медицинского обслуживания населения. Существование альтернативных секторов в общенациональной системе здравоохранения служит основной гарантией свободы выбора места и условий работы для медицинских работников и свободы выбора врача и методов лечения для пациента.

Необходимость с новых позиций рассмотреть современные проблемы развития медицинского страхования в России с учетом международного опыта, социально-экономических факторов, определяющих состояние здоровья и качество жизни населения, а также на основе анализа опыта работы субъектов медицинского страхования выработать конструктивные рекомендации по совершенствованию системы здравоохранения - таковы проблемы данного исследования, которые и определяют его актуальность.

Социальные отношения, с помощью которых формируются и расходуются фонды денежных средств для материального обеспечении различных групп населения, оказавшихся в критическом положении, представляет собой систему социальной защиты населения, которая в условиях рынка должна базироваться на социальном страховании .

Социальная защита населения дает возможность реализовать конституционное право граждан на материальное обеспечение в старости, и случае болезни, полной или частичной утраты трудоспособности или отсутствия таковой от рождения, потери кормильца, безработицы.

Организация социального страхования базируется на следующих основных принципах: всеобщность обеспечения граждан по социальному страхованию, причем в наибольшей мере за счет средств предприятии, организаций и государства, оптимальное сочетание интересов личности, трудовых коллективов и общества в целом при использовании средств социального страхования и управление последними через организации трудящихся.

Медицинское страхование как форма социальной защиты населения в сфере охраны здоровья представляет собой гарантии обеспечения медицинской помощью в случае потери здоровья по любой причине, в том числе в связи с болезнью или несчастным случаем. Оно обеспечивается мерами по формированию особых страховых фондов, предназначенных для финансирования медицинской помощи в рамках страховых программ. Объектом медицинского страхования является страховой риск, связанный с финансированием оказания медицинской помощи при наступлении страхового случая. Медицинское страхование основано на принципе общественной солидарности в распределении рисков: богатый платит за бедного, здоровый - за больного, молодой - за старого. Действует страховой принцип следующим образом: заболел - "выиграл", остался здоровым - "проиграл". В последнем случае выигрывает посредник -страховщик.

Медицинское страхование развивается как форма социальной защиты населения, дополнительная к существующему бюджетному здравоохранению. Последнее продолжает существовать и выполнять свои функции. Во всех развитых странах мира государственному здравоохранению придается огромное значение. Государство берет на себя основные функции охраны здоровья населения. В первую очередь, это противоэпидемическая работа и выявление методами неинфекционной эпидемиологии причин преждевременного возникновения и распространения болезней, вызванных средовыми воздействиями. Государство берет на себя финансирование медицинской помощи при острых и чрезвычайных ситуациях. В оказании плановой медицинской помощи государство в большинстве случаев отдает полную инициативу частному бизнесу, страхованию или иным самостоятельно хозяйствующим организациям (больничным кассам, обществам поддержания здоровья). При этом государство контролирует стандарты качества медицинских услуг, уровень подготовки кадров, а также развитие принципиально новых направлений в медицине.

Представляется, что реформирование системы медицинского страхования в России должно следовать богатейшему мировому опыту решения данной проблемы.

Анализ мировой практики применения различных систем управления и финансирования здравоохранения позволяет выделить несколько основных типов таких систем: от полностью децентрализованного, основанного на чисто рыночных регуляторах (например, в США) до централизованной государством монополии на охрану здоровья ( например, в бывшем СССР).

Итогом изучения этапов развития страхования является констатация принципиальной возможности опираться на зарубежный опыт, так как он содержит множество действующих вариантов финансирования и управления здравоохранением стран с разной степенью участия государства в системе охраны здоровья населения. Без такого участия (в той или иной степени) не работает ни одна из существующих систем здравоохранения. Современное государство не может оставить без внимания такую важную социальную сферу как охрана здоровья граждан. Поэтому в государственной сфере осуществляется сбор информации о здоровье населения, проводятся мониторинга силами независимых организаций, осуществляется контроль за оборотом денег в системе рыночных отношений, правовым урегулированием возникших споров.

Коренные отличия системы регулируемого страхования здоровья от частной платной системы страхования выглядят следующим образом. В странах Европы в здравоохранении утвердился принцип социальной солидарности, а в США продолжает господствовать философия индивидуализма и жесткой конкуренции. Регулируемый характер страхования здоровья обусловлен принятыми в XIX - XX столетиях законами о базисном страховании населения европейских стран. В этих странах в обязательном страховании здоровья не участвует только элитарная высоко оплачиваемая часть населения. В США же страхование здоровья - частное дело каждого (исключение составляют контингента, обслуживаемые по государственным программам “Медикер” и “Медикейд”); при этом незастрахованными остаются значительные группы населения с низким доходом.

Социальная солидарность, основанная на профсоюзном и социал-демократическом движениях, религиозной благотворительности, привела европейские страны к тому, что объем медицинской помощи, оговоренный в базисных страховых программах, стал значительно выше, чем в США. Так, при регулируемом страховании здоровья от доплат за лечение освобождаются лица с низким доходом, хронически и тяжело больные. Системы предусматривают оплату подавляющей части расходов на лекарства (во Франции - на 95 %), очки и протезы (80 - 95 % ), лабораторные анализы (80 -90 %). В Германии, Швеции, Бельгии возмещаются расходы на транспортировку больных ( в пределах установленных сумм ), а также на их долечивание в санаториях. В США пакет базовых страховых услуг остается стабильно низким в течение долгих лет, нередко даже уменьшается.

Высокий уровень страхования, большой объем медицинской помощи застрахованным в европейских странах обусловлены значительными правительственными субсидиями, а также порядком перераспределения фондов между страховыми компаниями. В то же время в США работающая часть населения (моложе 65 лет) практически полностью лишена правительственных субсидий (исключая клиентов программы "Медикейд"), а между страховыми компаниями идет жестокая конкурентная борьба.

Система регулируемого страхования здоровья чаще всего обеспечивает каждому застрахованному возможность обращения к любому врачу, в любую больницу с последующим сравнительно простым методом оплаты за полученную медицинскую помощь. В США в 80-90-е годы получила распространение система найма врачей в Общества поддержания Здоровья; при этом пациент может обращаться только к этим врачам. Таким образом, в странах регулируемого страхования расширяется свобода пациента относительно выбора врача, метода лечения, больницы.

В европейских странах разработана система сдерживания цен за медицинские услуги. Закон и установившаяся практика переговоров между страховыми компаниями и врачебными ассоциациями (иногда прямые, иногда с участием правительственных чиновников) помогают удерживать цены на достаточно низком уровне, учитывая, впрочем, уровень инфляции. В США же отмечается безудержный рост цен и беспомощность правительства в их сдерживании.

Вышеперечисленные отличия обуславливают сравнительно большую удовлетворенность населения и правительств европейских стран своими системами страхования здоровья, по сравнению с Соединенными Штатами Америки.

Итог проведенного сравнения - не в пользу частной системы страхования здоровья. Преимущество следует признать за системой регулируемого страхования здоровья, разработанной в течение столетий развитыми странами Европы.

Глава 3. Особенности организации медицинского страхования в России в условиях социально-экономических реформ

В начале 90-х годов российское здравоохранение встало перед необходимостью коренных преобразований во всех сферах деятельности. В основу этих преобразований лег принцип перехода к системе медицинского страхования. Смысл введения системы медицинского страхования в России в новых экономических условиях заключается в следующем:

- осуществлении демонополизации и децентрализации управления системой здравоохранения. Главенство государственной администрации на всех уровнях порождает монопольную структуру, которая руководит и производством и потреблением медицинских услуг. Монополия пренебрегает интересами потребителя, попирает права человека. Поэтому, главной мерой предупреждения возрождения монопольной системы является разделение администраций, осуществляющих кредитование производителей медицинских товаров и услуг, и посредникон, обслуживающих потребителя, а также граждан, покупающих эти медицинские товары и услуги;

- постепенной передаче сферы управления лечебным делом (первого элемента здравоохранения, способного перейти на внебюджетное финансирование) нарождающемуся частному сектору. Государственное здравоохранение должно сохранять за собой контроль за состоянием медицинской помощи принятыми в мировой практике методами экономического регулирования текущей деятельности и контроля за ходом реформ в указанной сфере. Это осуществляется путем создания целевых фондов, финансируемых программ, а также введением регулирующих льгот или санкций;

- ускорении самоорганизации равноправных участников (субъектов медицинского страхования) цивилизованных рыночных отношений в деле оказания населению качественной медицинской помощи: самостоятельно хозяйствующих производителей услуг, посредников, выра-ающих интересы застрахованных и полноправных организованных потребителей. Полезность посредническо - арбитражной деятельности страховых или иных организаций оценивается способностью грамотно представлять интересы сторон, содействовать заключению справедливых договоров и сделок, установлению рациональных нормативов , систем контроля качества и прочих элементов самоуправления;

- изменении хояйственно-управленческой роли государственных органов и властей всех уровней в вопросах предоставления населению лечебно-профилактической помощи. Государственное руководство должно свестись к контролю за балансом сил и возможностей субъектов медицинского страхования с целью не допустить диктата одних над другими. В первую очередь, медицинское страхование призвано устранить унаследованное от государственной монополии игнорирование интересов гражданина-потребителя медицинских услуг;

- высвобождении сил государственной медицинской администрации и имеющихся бюджетных средств здравоохранения всех уровней власти для осуществления деятельности, заключающейся в выработке и осуществлении политики массовых мер, направленных на повышение уровня общественного здоровья, увеличение средней продолжительности и качества жизни населения.

Существующие концепции развития здравоохранения России довольно часто являются продолжением теории "количественного роста", то есть необходимости увеличения либо бюджетных, либо страховых фондов, выделяемых обществом на цели охраны здоровья населения. Именно в этой стратегии просматривается желание через медицинское страхование получить добавку к бюджетному финансированию. Однако, в ходе начавшейся перестройки бюджетные ассигнования на здравоохранение были сокращены в больших размерах, чем собираемая сумма страховых взносов. Тем самым, в финансовом смысле переход на медицинское страхование во главу угла поставил проблему выбора приоритетов инвестиций в здравоохранение. Произошедшее перемещение финансирования в более выгодную лечебную сферу вызвало сужение деятельности в области профилактики заболеваний населения. Вместе с тем, выход из демографического кризиса согласно мировому опыту зависит в первую очередь от инвестиций в профилактические программы и в гораздо меньшей степени - от вложений в лечебный сектор.

3. Социологическое исследование поведения субъектов медицинского страхования: предоставителей услуг - руководителей практических учреждений здравоохранения, представителей администраций вновь созданных структур: руководства Федеральным Фондом обязательного медицинского страхования (ФФОМС ) и дирекций страховых компаний, а также основных потребителей медицинских услуг - пациентов.

Предоставителями медицинских услуг реформа воспринята в целом положительно, и это нетрудно понять: изменение источников финансирования носит пока что чисто формальный характер. Для всех руководителей, которых реформа распределила между бюджетом здравоохранения и бюджетами ОМС в рамках базовой программы страхования поменялись только сроки поступления авансов , порядок ведения новой отчетности по проведенным затратам. При этом повысилась четкость поступления средств по договорам, возникли штрафные санкции за нарушение сроков финансирования, стороны научились оперировать тарифными соглашениями, выпиской счетов-фактур, почувствовали зависимость между количеством проделанной работы и суммой зарабатываемых средств. Однако, больших сдвигов в повышении престижа организации, ее финансовых, ресурсных и кадровых возможностей реформа пока не вызвала. Представляют серьезную угрозу будущему рост задолженностей и неплатежей, которые лихорадят нормально работающие медицинские службы, в общем зависящие от нестабильности ситуации со сбором средств территориальными ФОМСами, а также от задержки отчислений за неработающих групп населения местными органами власти.

Таким образом, Закон “О медицинском страховании граждан в РФ” не везде выполняется, и это больно бьет по рядовым труженникам. Прежние механизмы регулирования через профсоюзные протесты и жалобы в вышестоящие исполнительные органы перестали срабатывать. Одновременно у рядовых руководителей медицинских учреждений не прибавилось прав найма более квалифицированной рабочей силы, что сдерживает повышение эффективности и качества предоставляемой медицинской помощи, а также становлению рыночно-конкурентной среды в сфере лечебно-профилактического обслуживания населения. Большинство руководителей довольны разъяснениями, касающимися объема обязательной программы ОМС относительно определения видов услуг, которые должны бесплатно оказываться любому гражданину России, предъявившему полис ОМС. Такое отношение типично для учреждений муниципальных служб, выполняющих большой объем предоставления повседневных недорогих форм медицинского обслуживания населения.

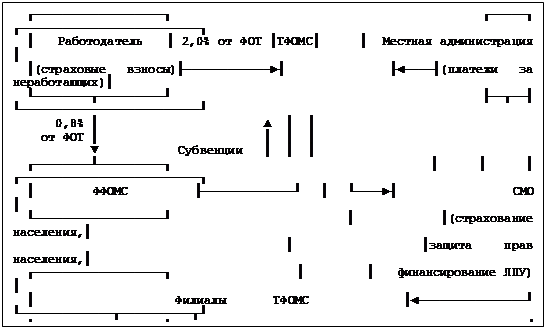

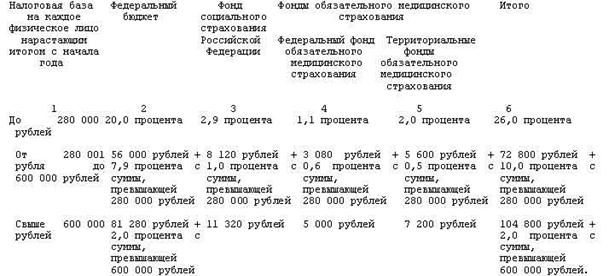

С точки зрения представителей руководства ОМС медицинское страхование родилось из идей эксперимента по введению новых условий хозяйствования в здравоохранении, проводившегося в конце 80-х - начале 90-х годов. Введение системы медицинского страхования стабилизировало целевой источник финансирования здравоохранения, избавив его руководство от необходимости "выпрашивать" средства у финансовых органов из госбюджета. Страховая система разделила плательщика и предоставителя медицинской помощи. А до реформы система здравоохранения сама оказывала медицинскую помощь, сама оценивала результаты и оплачивала их. Несмотря на первые успехи, система ОМС испытывает большие трудности. Главное из них - невыполнение закона об оплате страховых взносов за неработающих граждан местными властями. А ведь в России 60 % населения относятся к категории неработающих, причем на каждые 100 руб. поступлений от работающего населения исполнительные власти отчисляют только 25 рублей за неработающего гражданина. Получается, что данному контингенту приходится либо отказывать, либо обслуживать за деньги, собранные с работающих. Между тем, неработающие - это в основном дети, подростки и старики, которые даже теоретически являются самыми активными потребителями имеющихся ресурсов медицинской помощи. Система ОМС пыталась добирать недостающие средства размещением денег на депозитах, однако эта деятельность очень трудно контролируется и соседствует с криминальными методами. Норматив отчисления на работающих, составляющий 3,6 % от Фонда оплаты труда, сильно занижен. По опыту других стран этот норматив составляет 7-8 %, и это позволило бы снять часть проблем неработающего населения.

Следующим элементом страховой системы является страховая медицинская организация. Получив деньги застрахованных под обязательства предоставить им возможность лечения на отобранной амбулаторной или больничной базе или у частного специалиста за счет страховых средств , СМО является лучшей защитницей интересов потребителей. Свобода выбора учреждения, когда страховая медицинская компания покупаег по поручению клиента или страхователя услуги, создает конкуренцию для их производителей и заставляет последних постоянно работать над повышением качества результатов своей работы. Заботясь о качестве услуг, СМО налаживает сбор необходимых статистических сведений о работе медицинских учреждений, имеющих аналогичный стимул. При медицинском страховании впервые возникла частная медицинская практика и страховые медицинские организации (СМО), которые независимы и от управляющих органов системы здравоохранения, и от администрации сети лечебных учреждений. СМО более эффективно защищают интересы застрахованных, чем это делали партийные и государственные власти в последние годы существования СССР, а бюджеты ОМС (через СМО или непосредственно ) стали более стабильно - два раза в месяц отчислять деньги в лечебные учреждения, с которыми заключены страховые договоры. Поступления от ОМС во многих случаях более надежны, чем от федерального или местного бюджетов. Контроль качества рублем позволил во многих случаях повысить эффективность работы лечебных учреждений.

Представители СМО расценивают как неоправданные попытки вмешательства администрации ОМС в управление, аккредитацию и подготовку кадров для страховых компаний. Важно обеспечить высокое качество услуг, отсутствие рекламаций и брака в работе. А уж рыночная система сама отторгнет все отжившее. Это дело системы здравоохранения, профессиональных обществ и властей всех уровней - обеспечивать развитие лечебных учреждений, которые производят услуги нужного качества.

Наиболее важным является мнение основного субъекта обязательного медицинского страхования ( ОМС ) - потребителя медицинских услуг - об эффективности новой системы, а также ее влиянии на изменение уровня здоровья членов общества.

В 1995 -1996 гг. в городах Москва и Чехов Московской области был проведен социологический опрос 151 респондента, целью которого было определение отношения населения к качеству медицинских услуг в условиях ОМС, выяснение реального уровня и социальной обоснованности перечня предоставляемых услуг учреждениями здравоохранения в новых условиях.

В ходе обследования для выявления социальной обоснованности перечня гарантированных программой ОМС видов медицинской помощи респондентам было предложено выделить виды услуг, которые, по их мнению, должны обеспечиваться страховыми полисами системы ОМС . Вывод был следующим: практически все виды амбулаторной и стационарной помощи, набравшие более 30 % голосов опрошенных, входят в гарантированный перечень медицинских услуг, оказываемых в рамках программы ОМС.

Социальная защита наиболее уязвимых членов общества - одна из главных задач национальной политики государства. В соответствии с действующим законодательством предусматривается ряд льгот в предоставлении медицинских услуг лицам до 18 лет, студентам и учащимся очных форм обучения, беременным женщинам и родильницам, инвалидам, пенсионерам, участникам Великой Отечественной войны и войны в Афганистане.

В ходе опроса респондентам был предложен вопрос: "Должны ли существовать категории населения, для которых медицинские услуги оказывались бы бесплатно?". В г. Москве "да" ответили 95 % опрошенных, в г.Чехов - 96 %.

Мнения респондентов о категориях населения, которым медицинские услуги должны предоставляться бесплатно, распределились следующим образом. Наибольшую поддержку у жителей г. Москвы и г. Чехова получили группы населения, пользующиеся льготами в рамках системы ОМС (инвалиды - 84,8 %, пенсионеры - 77,5 %, дети - 78,8 %, беременные женщины - 55,0 % ). Это подтверждает обоснованность включения данных групп в число льготников. Отметим , однако, отсутствие в их числе категории беженцев, набравшей значительное число голосов респондентов ( 31,8 % ).

Кроме того, 62,4 % москвичей и 68 % чеховчан считают, что приобретение лекарственных препаратов для всех категорий населения должно обеспечиваться страховым полисом ОМС. В настоящее время только инвалиды, пенсионеры и некоторые другие категории населения пользуются этим видом льгот.

Материалы исследования свидетельствуют о позитивном отношении опрошенных к услугам медицинских учреждений, работающих в условиях ОМС. Этот вывод представляется вполне достоверным, т.к. положительная оценка качества услуг медицинских учреждений указанного типа наблюдалась:

- у большинства респондентов, пользовавшихся этими услугами на различных временных этапах - как с начала введения в действие системы ОМС, так и за последний год до проведения опроса;

- у различных категорий опрошенных;

- у лиц с разным уровнем доходов и различными половозрастными характеристиками.

В то же время на недостатки новой системы указывает тот факт, что значительное число респондентов недовольны качеством полученной амбулаторной и стационарной помощи. Респонденты указали на такие негативные тенденции, как грубость медицинского персонала, непрофессионализм врачей, недоступность врачей, удаленность поликлиники от места проживания.

Перечень медицинских услуг, предоставляемых в рамках системы ОМС, с точки зрения пациентов является социально обоснованным. Анализ материалов опроса также показал, что в условиях обязательного медицинского страхования преобладающее большинство потребителей отдает предпочтение развитию бесплатных услуг здравоохранения. Однако, значительная часть населения заинтересована в развитии различных форм платной медицинской помощи.

Нерешенным остается вопрос обеспечения населения медикаментами. Для большинства опрошенных обременительным является приобретение лекарственных препаратов за плату, большинство опрошенных считают, что медикаменты должены предоставляться в рамках системы ОМС.

Сравнивая данные по гг. Москва и Чехов следует отметить большую осведомленность жителей столицы в вопросах медицинского страхования, в г. Москве также выше уровень оказываемой амбулаторной помощи, а в Чехове - стационарной помощи. И все же по большинству предложенных вопросов мнения и оценки опрошенных в обоих городах совпали.

В заключении следует отметить, что

- медицинское страхование имеет потенциальные и еще нереализованные преимущества в установлении цивилизованных рыночных отношений в системе здравоохранения;

- правовая база медицинского страхования должна развиваться так, чтобы права и обязанности у всех субъектов медицинского страхования, были четко прописаны;

- необхоимо совершенствовать систему финансирования здравоохранения, которая должна быть основана на рыночных механизмах её функционирования: предоставители услуг не должны дотироваться вперед под будущий объем услуг, а получают кредит на ту сумму, на которую они способны продать услуг в заданный срок;

- следует законодательно закрепить льготы тем видам деятельности, которые способствуют решению задач профилактики и оздоровления населения;

с целью недопущения диктата производителя над потребителем медицинских услуг должны реализовываться антимонопольные принципы.

Заключение

В последнее десятилетие стал очевидным глубочайший кризис российского здравоохранения. Ограничение финансовых возможностей государства, вызванное общим замедлением темпов роста производства, при нарастании бюджетного дефицита сделало невозможным обеспечение необходимых расходов на здравоохранение только за счет государственных фондов. Стал насущным переход к новой системе организации здравоохранения. Более того, назрела необходимость радикальных качественных перемен в рамках самой этой системы. Это вызвано острым кризисом традиционных и отсутствием новых источников развития отрасли.

Система здравоохранения в России нуждалась прежде всего в антимонопольных мерах, децентрализации и разгосударствлении. Все это заставило приступить к кардинальным преобразованиям отрасли; в противном случае нарастала социальная напряженность так как медицинские учреждения не удовлетворяли потребности населения. На основе мирового опыта была выбрана идея перехода к медицинскому страхованию и принят Закон “О медицинском страховании граждан в Российской Федерации”.

Согласно заложенным в Законе принципам, новая бюджетно-страховая система финансирования здравоохранения предполагает, что медицинское страхование должно осуществляться на многоуровневой основе и использовать для этого:

• прежние каналы бюджетных ассигнований (для обязательного страхования наименее защищенных групп населения и для выполнения части социальных программ на республиканском и местном уровнях);

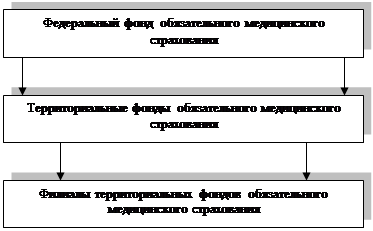

• специальные внебюджетные фонды, (федеральный и территориальные фонды обязательного медицинского страхования, формируемые из взносов предпринимателей и самодеятельных граждан на обязательное медицинское страхование);

• средства государственных и общественных организаций (объединений), предприятий и других хозяйствующих субъектов;

• личные средства граждан;

• безвозмездные и (или) благотворительные взносы или пожертвования;

• кредиты банков и других кредиторов;

• иные источники не запрещенные законодательством .

Кроме обязательного (социального) медицинского страхования законом вводится добровольное медицинское страхование, которое обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных базовыми программами медицинского страхования.

Законодательно определены субъекты медицинского страхования: гражданин; страхователь; страховая медицинская организация (страховщик); медицинское учреждение.

Вся система медицинского страхования создается ради основной цели - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. В современных страхоных системах под профилактикой понимаются меры по снижению частоты страховых случаев, но отнюдь не ответственность страховой системы за профилактику в широком понимании, которая остается на ответственности государственной системы здравоохранения.

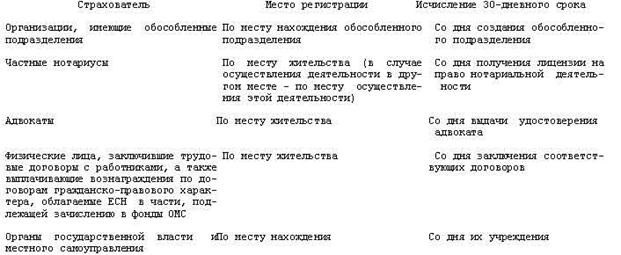

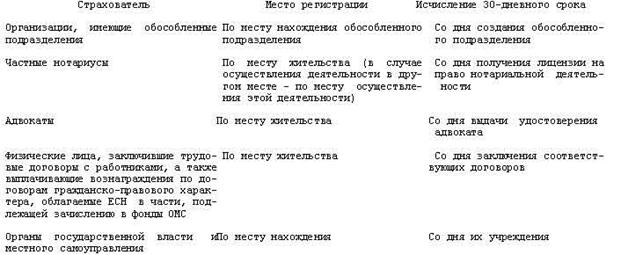

Страхователями определены все работодатели, (включая самодеятельную часть населения), а также бюджетные организации. Внебюджетные фонды обязательного медицинского страхования также являются страхователями, призванными не только аккумулировать средства первичных страхователей, но и организовать систему учета, поступления и расходования средств на обязательное медицинское страхование.

Страховые организации - это именно те новые структуры, которые появились на рынке медицинских услуг и стали своеобразной, но очень важной финансовой надстройкой, выполняющей посреднические функции. Главное - воплотить в жизнь основной принцип страхования : " Деньги идут за пациентом". Для пациента это означает, что страховая компании экономически заинтересована в том, чтобы выбрать для него лучшего врача и лучшее лечебное учреждение, для медиков - что они перестают получать деньги "по потребности", их приходится зарабатывать. Таким образом, медицинское страхование гарантирует и делает доступными высококачественные медицинские услуги, а во-вторых, помогает решению проблемы привлечения дополнительных финансовых ресурсов в сферу здравоохранения.

Лечебно-профилактические учреждения (ЛПУ), в которых производятся и предоставляются медицинские услуги, выступают на рынке продажи страховых услуг как самостоятельно хозяйствующие субъекты, несущие "предпринимательский риск" в конкурентной борьбе за право заключения договоров со страховыми компаниями, располагающими платежными средствами застрахованного населения.

Главная цель введения . медицинского страхования - создать рыночную среду для работы учреждений здравоохранения, что в свою очередь позволит мобилизовать дополнительные денежные ресурсы со стороны предприятий и населения путем дополнительного страхования. Создается рынок медицинских услуг, который превращает руководителей лечебно-профилактических учреждений в продавцов этих услуг.

Список используемой литературы

1. Конституция Российской Федерации. М., 1993.

2. Закон РФ от 29 июня 1991 года № 1499-1 «О медицинском страховании граждан в Российской Федерации» (с последующими изменениями и дополнениями). М., 1999.

3. Проект Федерального Закона «О здравоохранении в Российской Федерации». М., 2002.

4. Ахмедов С.А., Рахманов Ф.П. Оценка качества услуг учреждений здравоохранения в условиях страховой медицины //М.:ИСЭПН РАН, 1997.

5. Гришин В.В., Семенов В.Ю. и др. Обязательное медицинское страхование: организация и финансирование. М., 1995.

6. Материалы по обобщению арбитражной практики по делам с участием территориальных фондов обязательного медицинского страхования. - М.: «Федеральный фонд ОМС». - М., 1997.

7. Финансово-экономические аспекты деятельности работодателей в условиях обязательного медицинского страхования. Под ред. В.В. Гришина. Г.В., Гуцаленко. Учебно-методическое пособие. - М., 1998.

8. Что должен знать страхователь об обязательном медицинском страховании. / Под ред. проф. И.В. Полякова и канд. мед. наук В.В. Гришина. М., 1996.

9. Буклан С. Медицинское страхование необходимо не только на озере Чад, но и в Рязани // Туризм № 6, 1999. С. 38-39.

10. Полезный опыт // Страховое ревю № 4-5, 1999. С. 5-30.

11. Решетников А. От стратегических планов - к практическим успехам // Медицинская газета № 45, 16.09.99. С.4-5.

12. Система ОМС противостоит кризису // Медицинская газета № 49, 30.06.99. С. 5.

13. Современное состояние и проблемы обязательного медицинского страхования // Финансовый бизнес № 5, 1999. С. 2-6.

14. Таранов А. Сохраним систему ОМС - сохраним российское здравоохранение // Проблемы социальной гигиены, здравоохранения и истории медицины № 2, 1999. С. 35-37.

15. Шолпо Л., Фотаки М. Сочетание общественного и частного в решении основных проблем медицинского страхования // Здравоохранение № 6, 1999. С. 45-52.

Похожие работы

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

0 комментариев