Навигация

Договоры с медицинскими учреждениями на оплату услуг, предоставляемых застрахованным данной СМО гражданам

55773

знака

0

таблиц

0

изображений

3. Договоры с медицинскими учреждениями на оплату услуг, предоставляемых застрахованным данной СМО гражданам.

4. Индивидуальные договоры ОМС с гражданами, т.е. полисы ОМС, в соответствии с которыми предоставляется бесплатная медицинская помощь в рамках территориальной программы ОМС.

Все взаимоотношения внутри системы ОМС регулируются на основании территориальных правил ОМС, которые должны соответствовать типовым правилам ОМС от 01.12.93г., утвержденным Федеральным фондом ОМС и согласованным с Росстрахнадзором.

Таким образом, деятельность СМО представляет заключительный этап в реализации положений ОМС. Ее главной задачей выступает оплата страховых случаев. В связи с этим основными функциями СМО являются:

участие в выборе и аккредитации медицинских учреждений;

оплата медицинских услуг, предоставляемых застрахованным;

осуществление контроля за объемом и качеством предоставляемых медицинских услуг, в том числе предъявление регрессных требований и исков медицинским учреждениям по факту нарушения условий ОМС или причинения ущерба застрахованным;

формирование страховых резервов: резерва оплаты медицинских услуг, резерва финансирования предупредительных мероприятий и запасного резерва;

инвестирование временно свободных денежных средств в банковские депозиты и государственные ценные бумаги.

Состав и норматив расходов на ведение дела по ОМС, а также нормативы страховых резервов в процентах к финансовым средствам, передаваемым страховым компаниям на проведение ОМС, определяются ТФОМС. Сумма превышения доходов над расходами направляется на пополнение резервов по ОМС в порядке и размерах, определяемых ТФОМС.

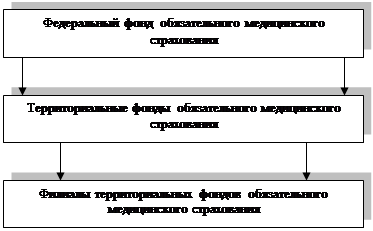

Объем средств, ежемесячно передаваемых территориальным фондом страховой медицинской организации на оплату медицинских услуг застрахованным, определяется числом застрахованных в данной организации и среднедушевым нормативом финансирования (Нф), рассчитываемым в порядке, утвержденном Федеральным фондом ОМС и согласованным с Минздравом РФ и с Минфином РФ.

1) Среднедушевой норматив финансирования Нф определяется как частное от деления суммы средств, собранных фондом за месяц, за минусом отчислений для восполнения нормированного страхового запаса (его максимальная величина – удвоенный расход на оказание медицинской помощи за предыдущий месяц) и расходов на ведение дел на численность населения территории. При наличии у фонда дополнительных средств Нф умножается на коэффициент индексации (Кин), согласованный фондом с органами исполнительной власти, ассоциациями страховых медицинских организаций и профессиональными медицинскими ассоциациями.

2) Дифференцированный среднедушевой норматив (Нфд) для филиалов фонда, используемый в целях выравнивания средств ОМС в пределах территории, рассчитывается как произведение Кин*Нф*Кпз, где Кпз – коэффициент предыдущих затрат, определяемый в относительных единицах на основе финансовых отчетов об исполнении бюджетов здравоохранения, закрепленных за филиалом за последние три года.

3) Дифференцированный среднедушевой норматив (Нсд) для финансирования страховых медицинских организаций рассчитывается как произведение Нфд*Кпв, где Кпв – средний коэффициент половозрастных затрат для застрахованного организацией контингента, определяемый на основе коэффициента затрат для каждой из половозрастных групп относительно эталонной (обычно застрахованные в возрасте 20 – 25 лет) и доли каждой из половозрастных групп в составе застрахованного контингента.

В настоящее время для оплаты медицинских услуг используется несколько способов. Для оплаты лечения в стационарах применяют:

оплату согласно смете расходов (финансируется 11,2% стационаров на начало 1996г.);

среднюю стоимость пролеченного больного (7,5%);

за пролеченного больного по клинико-статистическим группам (КГС) или медико-экономическим стандартам (МЭС) (50,4%);

число койко-дней (29,4%);

комбинированный способ оплаты (1,5%).

Оплату лечения в амбулаторно-поликлинических учреждениях производят:

по смете расходов (20,3% поликлиник);

по среднедушевому нормативу (16,6%);

за отдельные услуги (29,5%);

за пролеченного больного (27,6%);

комбинированный способ оплаты (6%)

В настоящее время не сложилось единой системы оплаты медицинских услуг в системе ОМС. Такое положение характерно для переходного периода в организации ОМС. Наиболее эффективным способом оплаты медицинских услуг на сегодняшний день специалисты считают оплату за пролеченного больного, т.е. законченный случай лечения.

Представленный выше механизм функционирования ОМС отражает те принципы организации и финансирования системы, которые были заложены законодательством о медицинском страховании граждан.

Однако практика внедрения ОМС в субъектах РФ показывает, что в настоящее время полного соответствия функционирующих территориальных систем ОМС требованиям законодательства пока не удается. На сегодняшний день можно назвать четыре варианта организации ОМС в различных субъектах РФ.

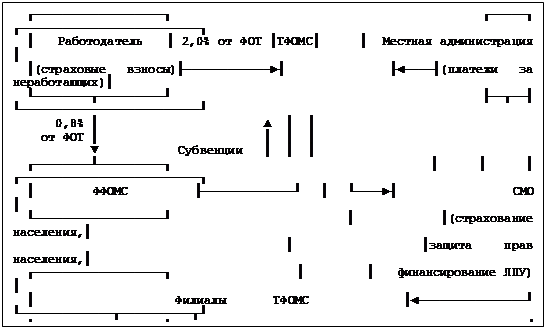

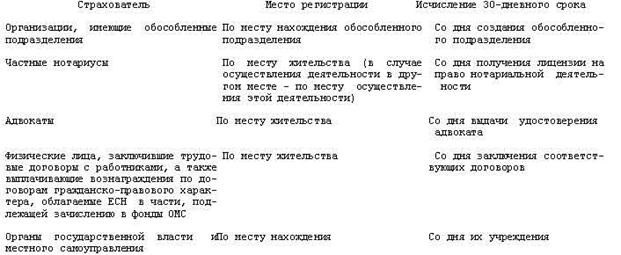

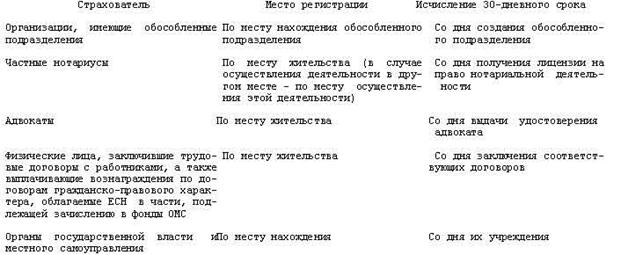

Первый вариант в основном соответствует законодательной базе и наиболее полно учитывает принципы реализации государственной политики в области МС. По этому варианту в системе ОМС работают все требующиеся субъекты. Средства от страхователей (предприятий и органов исполнительной власти) поступают на счет ТФОМС. Фонд аккумулирует собранные средства и по заключении договоров со СМО переводит этим организациям причитающиеся им доли на финансирования ОМС. СМО непосредственно работают с медицинскими учреждениями и населением. Наибольшие проблемы при такой организации ОМС возникают при заключении договоров на страхование населения. Законодательством заложены два принципа заключения таких договоров: либо с местной администрацией, либо с работодателями. К сожалению, в настоящее время заключение производственных страховых договоров непосредственно между работодателями и СМО не получило должного распространения. В основном заключением договоров на страхование занимаются представители местной администрации, что выводит основных плательщиков страховых взносов – работодателей из сферы контроля за выполнением ОМС и выбора медицинских учреждений для своих работников. По первому варианту функционируют системы ОМС в 19 субъектах РФ, охватывающих более 30% населения: города Москву, Санкт-Петербург, Волгоградскую, Московскую, Калининградскую, Новосибирскую, Кемеровскую области, Ставропольский край и некоторые другие.

Второй вариант представляет комбинированную систему ОМС. Это означает, что страхованием граждан (выдачей полисов и финансированием медицинских учреждений) занимаются не только СМО, но и филиалы ТФОМС. Это наиболее распространенная схема организации ОМС, которая охватывает 36 субъектов РФ, или 44,8% населения.

Третий вариант характерен полным отсутствием в системе ОМС СМО. Их функции взяли на себя ТФОМС и их филиалы. Такая организация ОМС сложилась в 17 субъектах РФ и охватывает 15% населения. Выполнение ТФОМС всех функций в рамках ОМС предлагается многими специалистами в качестве основного принципа возможного реформирования ОМС. Однако в настоящее время в этих субъектах не наблюдается существенных улучшений в области медицинского обслуживания. Скорее наоборот, такая организация ОМС связывается со слабыми социально-экономическими развитием региона.

Четвертый вариант характеризуется отсутствием в регионах ОМС как такового в принципе. В этих субъектах РФ ОМС выполняется только в части сбора страховых взносов за работающее население. Распоряжаются же собранными средствами местные органы управления здравоохранением, напрямую финансируя медицинские учреждения. Такое положение характерно для 17 регионов и охватывает 9,2% населения страны: республики Северного Кавказа, Восточно-Сибирский регион, Смоленскую, Кировскую, Нижегородскую области и др.

Добровольное медицинское страхование (ДМС).

ДМС аналогично обязательному и преследует ту же социальную цель – предоставление гражданам гарантии получения медицинской помощи путем страхового финансирования. Однако эта общая цель достигается двумя системами разными средствами.

Во-первых, ДМС, в отличие от ОМС, является отраслью не социального, а коммерческого страхования. ДМС наряду со страхованием жизни и страхованием от несчастных случаев относится к сфере личного страхования.

Во-вторых, как правило, это дополнение к системе ОМС, обеспечивающее гражданам возможность получения медицинских услуг сверх установленных в программах ОМС или гарантированных в рамках государственной бюджетной медицины.

В-третьих, несмотря на то, что и та и другая системы страховые, ОМС использует принцип страховой солидарности, а ДМС – принцип страховой эквивалентности. По договору ДМС застрахованный получает те виды медицинских услуг и в тех размерах, за которые была уплачена страховая премия.

В-четвертых, участие в программах ДМС не регламентируется государством и реализует потребности и возможности каждого отдельного гражданина или профессионального коллектива.

Добровольное частное медицинское страхование в большей или меньшей мере присутствует почти во всех странах, занимая ведущие места на национальных страховых рынках. Это объясняется тем, что государственных или обязательных страховых финансовых ресурсов, направляемых на развитие медицины, в настоящее время недостаточно для оказания населению медицинской помощи на уровне наиболее современных медицинских стандартов.

С экономической точки зрения ДМС представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несчастного случая.

По обще мировым стандартам МС покрывает две группы рисков, возникающих в связи с заболеванием:

затраты на медицинские услуги по восстановлению здоровья, реабилитации и уходу;

потерю трудового дохода, вызванного невозможностью осуществления профессиональной деятельности, как во время заболевания, так и после него при наступлении инвалидности.

При страховом покрытии медицинских расходов страховщик возмещает фактические издержки, связанные с осуществлением лечения и восстановлением способности к труду. Таким образом, страхование медицинских затрат является страхованием ущерба и защищает состояние клиента от внезапно возникающих расходов.

При страховом покрытии потери дохода страховщик выплачивает застрахованному денежное возмещение за день болезни. Размер возмещения и дата начала его выплаты согласуются в договоре и зависят от получаемого застрахованным трудового дохода и дня, установленного трудовым законодательством или действующей системой социального страхования, до которого потеря трудового дохода в результате заболевания покрывается либо работодателем, либо обязательны медицинским страхованием. Таким образом, страхование потери трудового дохода – это страхование суммы. Оно служит для защиты личного дохода застрахованного аналогично страхованию жизни.

В России ДМС отличается от принятого за рубежом отсутствием страховой защиты, связанной с потерей трудового дохода в результате болезни.

Закон РФ «О медицинском страховании граждан в Российской Федерации» в качестве объекта МС определяет «страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая». При этом в Законе указывается, что ДМС «обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами ОМС».

В условиях лицензирования страховой деятельности на территории России Росстрахнадзор РФ конкретизировал понятие и определил МС только как «совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат в размере частичной или полной компенсацией дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу МС».

Тот факт, что в отечественном МС отсутствует страхование потери дохода, объясняется двумя факторами. Во-первых, в России потеря трудового дохода во время болезни компенсирует социальное страхование, которое до недавнего времени распространялось на все занятое население. Во-вторых, во время принятия законодательных актов, регулирующих организацию МС, у потенциальных потребителей не было потребности в таких гарантиях, а у отечественных страховщиков не было достаточной финансовой и актуарной базы для соответствующих предложений.

В современных условиях дополнение ДМС страхованием потери дохода становится все более актуальным, поскольку растет число индивидуальных предпринимателей и лиц свободных профессий, которые не подлежат обязательному социальному страхованию и в случае болезни теряют свой личный доход. Кроме того, серьезные потери трудовых доходов наблюдаются у совместителей, которым потеря дохода в рамках социального страхования возмещается только по основному месту работы, оставляя без компенсации дополнительные заработки.

Экономическими предпосылками возникновения ДМС являются следующие факты:

во-первых, ДМС появляется и успешно развивается там и тогда, где и когда возникает необходимость оплаты медицинских услуг. Если медицинская помощь оказывается бесплатно и полностью финансируется государством или системой ОМС, то потребность в дополнительном медицинском страховании отсутствует;

во-вторых, периодичность наступления риска заболевания в течение жизненного цикла человека позволяет отнести этот риск к числу страхуемых за счет выравнивания его последствий для больших групп населения. Риск болезни реально затрагивает каждого человека, но при этом выявлена устойчивая статистическая закономерность, позволяющая разделить жизнь человека на четыре периода, характеризующих частоту наступления заболевания:

1) с рождения до 15-летия – период детских заболеваний, характеризующийся достаточно высоким уровнем заболеваемости:

2) с 15 до 40 – период стабильности, характеризующийся наименьшей заболеваемостью:

3) с 40 до 60 лет – период постепенного нарастания риска;

4) после 60 лет – период наиболее высокого риска заболеваемости.

Такая динамика риска позволила осуществлять его равномерное распределение в обществе с помощью страхования с использованием страховых премий для разных возрастных групп.

В-третьих, потребность в ДМС н6апрямую зависит от того, в какой части риск заболевания покрывается обязательными системами МС.

В-четвертых, спрос на частное медицинское страхование определяется во многих случаях желанием получить гарантию не только лечения, но и высокого уровня обслуживания в медицинском учреждении (отдельная палата, сиделка, лечение у ведущих специалистов и некоторые другие услуги).

В-пятых, потребность в ДМС становится весьма актуальной при выезде за рубеж, особенно в те страны, где получение визы невозможно без предъявления медицинской страховки на время поездки.

В законе РФ «О медицинском страховании граждан в Российской Федерации» основная цель медицинского страхования сформулирована следующим образом: «..гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия».

Исходя из общих целей, можно выделить несколько частных задач.

Социальные задачи:

охрана здоровья населения;

обеспечение воспроизводства населения;

развитие сферы медицинского обслуживания.

Экономические задачи:

финансирование здравоохранения, улучшение его материальной базы;

защита доходов граждан и их семей;

перераспределение средств, идущих на оплату медицинских услуг, между различными группами населения.

Социально-экономическое значение ДМС заключается в том, что оно дополняет гарантии, предоставляемые в рамках социального обеспечения и социального страхования, до максимально возможных в современных условиях стандартов. Это касается в первую очередь проведения дорогостоящих видов лечения и диагностики; применения наиболее современных медицинских технологий; обеспечения комфортных условий лечения; осуществление тех видов лечения, которые включены в сферу «медицинской помощи по жизненным показаниям».

В РФ в настоящее время в системе ДМС превалируют коллективные формы страхования за счет средств работодателей. Тому способствует достаточно благоприятные экономико-правовые условия финансовых ресурсов предприятия для оплаты медицинского страхования своих работников.

Во-первых, как и для некоторых других видов страхования, взносы на ДМС могут относиться предприятием на себестоимость продукции в размере 1% от валового оборота.

Во-вторых, суммы страховых платежей, уплачиваемых предприятием в пользу работников по договорам ДМС, заключаемым на срок не менее одного года, не подлежат обложению взносами во внебюджетные фонды.

В-третьих, суммы страховых взносов на ДМС, уплачиваемые работодателями в пользу своих работников, не подлежат обложению подоходным налогом в составе совокупного годового дохода работников.

В-четвертых, не входят в состав совокупного облагаемого дохода суммы оплаты медицинских расходов застрахованных лиц по договорам ДМС, заключенным предприятием в пользу своих работников.

Основные виды ДМС. Виды ДМС различают в зависимости от последствий наступления болезни, как экономического, так и медико-реабилитационного характера; объема страхового покрытия; типа страхового тарифа; степени дополнения системы ОМС.

По экономическим последствиям для человека выделяют два вида страхования:

страхование затрат, связанных с лечением, восстановлением здоровья;

страхование потерь дохода, связанных с наступлением заболевания.

По медико-реабилитационным последствиям виды страхования различают в зависимости от типа и методов необходимого лечения. Обычно выделяют следующие виды страхования расходов по оказанию медицинской помощи:

на амбулаторное лечение и домашнего врача;

на стационарное лечение;

на стоматологическое обслуживание;

на специализированную диагностику заболеваний;

на приобретение лекарств;

на посещение врачей-специалистов;

на протезирование;

на приобретение очков, контактных линз;

на затраты, связанные с беременностью и родами;

на сервисные расходы;

на затраты по уходу за больным.

Естественно, что набор гарантий расширяется или сужается каждой отдельной страховой компанией в зависимости от того, по каким программам ДМС она предпочитает работать. Поэтому принято выделять основные виды медицинского страхования и дополнительные виды (опционы).

К первым относят страхование расходов на амбулаторное и стационарное медицинское обслуживание. Эти гарантии компенсируют затраты на основное лечение, необходимое по жизненным показаниям.

Ко вторым относят виды страхования, покрывающие расходы на сопутствующие лечению услуги или специализированную медицинскую помощь (стоматологию, родовспоможение, протезирование, санаторно-курортное лечение и некоторые другие).

В зависимости от объема страхового покрытия различают:

полное страхование медицинских расходов;

частичное страхование медицинских расходов;

страхование расходов только по одному риску.

Полное медицинское страхование гарантию покрытия расходов, как на амбулаторное, так и стационарное лечение. В отличие от полного частичное страхование покрывает затраты либо на амбулаторное, либо на стационарное, либо специализированное лечение по выбору страхователя.

По типам применяемых страховых тарифов медицинское страхование классифицируют следующим образом:

по полному (комбинированному) тарифу;

по тарифу с собственным участием страхователя;

по тарифу с лимитом ответственности страховщика;

с динамическими тарифами.

Страхование по полному тарифу предполагает оплату страхователем премии за гарантию покрытия всех расходов по амбулаторному и /или стационарному лечению с включением дополнительной оплаты за выбранные опционы.

Страхование по принципу собственного участия страхователя предполагает франшизу, в зависимости от которой медицинские расходы покрываются либо начиная с оговоренной в договоре суммы, либо при каждом страховом случае страхователь самостоятельно оплачивает согласованную со страховщиком часть произведенных затрат на лечение.

Тарифы с лимитом ответственности позволяют страховщику ограничить свое участие в покрытии медицинских расходов страхователя в пределах суммы, за которую страхователь в состоянии заплатить премию и которая соответствует его потребностям. Лимит ответственности может устанавливаться двумя путями:

1) согласуется сумма страхового покрытия за год, в пределах которой страховщик производит оплату медицинских расходов страхователя;

2) устанавливаются предельные суммы покрытий для определенных видов медицинских услуг;

3) определяется доля участия страховщика в покрытии медицинских расходов страхователя.

В зависимости от того, происходит ли наложение двух видов медицинского страхования – обязательного и добровольного на один и тот же риск, можно выделить:

дополнительное частное медицинское страхование;

самостоятельное частное медицинское страхование.

Поскольку теми или иными системами ОМС во многих странах охвачена основная часть населения, то страховщики разработали такие виды ДМС, которые позволяли бы гражданам, участвующим в ОМС, с помощью частного страхования полностью покрывать расходы на те медицинские услуги, которые оплачиваются программой ОМС частично, или улучшать условия своего медицинского обслуживания по ОМС. Дополнительное ДМС предоставляет покрытие расходов на дорогостоящие операции, на привлечение ведущих врачей – специалистов, выбор больницы и врача, создание комфортных условий лечения, обеспечение ухода и некоторые другие.

Самостоятельное медицинское предполагает медицинские полисы: гражданам, которые не участвуют в ОМС; отдельным группам населения, имеющим особенности лечения (дети, женщины и некоторые другие); для лечения в частных клиниках и у частнопрактикующих врачей; для обеспечения медицинской страховки при выезде за рубеж.

Страхование суточных выплат, которое покрывает потерю дохода, обусловленную заболеванием, предлагается страховщиками в трех вариантах:

страхование суточных выплат при пребывании в больнице;

страхование суточных выплат за день болезни;

страхование суточных выплат за дни нуждаемости в уходе.

В России страхование суточных выплат по медицинскому страхованию не проводиться.

Правила и программы ДМС.

Предметом ДМС являются расходы на необходимое с медицинской точки зрения медицинское обслуживание застрахованного лица в случае болезни или при несчастном случае. Исходя из возможностей современной медицины и потребности клиентов, страховые организации разрабатывают правила страхования, а затем конкретизируют их, составляя различные программы ДМС.

Правила ДМС содержат общие условия страхования:

определение объекта страхования, страхового случая, страховой суммы;

порядок заключения и ведения страхового договора;

условия выплаты страхового возмещения;

перечень стандартных исключений из страхового покрытия.

В качестве объекта ДМС обычно указывается риск возникновения затрат на медицинское обслуживание застрахованного.

Под страховым случаем в ДМС понимают обращение застрахованного лица в медицинское учреждение (к врачу) за медицинской помощью. Страховой случай считается урегулированным, когда по медицинским показаниям исчезает необходимость дальнейшего лечения. Число страховых случаев по правилам ДМС может быть неограниченным.

Страховое покрытие по ДМС определяется:

1) либо твердо установленной страховой суммой, в пределах которой оплачивается годовой объем конкретных медицинских расходов застрахованного;

2) либо перечнем случаев, при которых гарантируется полная оплата лечения;

3) либо перечнем медицинских расходов с лимитом ответственности страховщика по каждому виду.

Полное покрытие по ДМС гарантирует оплату следующих расходов.

Затраты, связанные с амбулаторным лечением:

врачебная помощь (посещение врача, обследования, консультации специалистов, проведение операций в амбулаторных условиях);

лабораторные анализы и диагностика;

лекарства;

лечебные средства иного характера (физиотерапия, массаж, оптика, протезы аппараты для анализа сердечной стимуляции, инвалидные коляски и т.п.).

Затраты, связанные со стационарным лечением:

врачебная помощь, включая операции;

доставка в клинику;

содержание в стационаре;

затраты на диагностику;

лекарства и иные лечебные средства.

Затраты на стоматологические услуги.

Определение страхового покрытия включает также и условия расширения содержания договора застрахованным. Обычно они включают гарантии дополнительных видов медицинских расходов и условия применения других ступеней тарифа.

В правилах страхования ДМС аналогично другим видам страхования приводится стандартный набор исключений из страхового покрытия. Страховая выплата не производится страховщиком, если:

1) заболевание явилось результатом несчастного случая вследствие военных действий или военной службы;

2) заболевание наступило вследствие преднамеренных действий застрахованного;

3) лечение проводилось методами, не признанными официальной медициной или в клиниках, не имеющих официальной аккредитации или лицензии.

Если правила ДМС содержат основные экономико-правовые аспекты предлагаемого страховщиком медицинского страхования, то программы ДМС содержат:

перечень медицинских услуг, входящих в страховое покрытие;

шкалу страховых сумм, в пределах которых может заключаться страховой договор;

лимиты ответственности страховщика по отдельным видам медицинских услуг;

опционы с указанием размеров дополнительного страхового взноса;

шкалу страховых премий, соответствующих шкале предлагаемых страховых сумм;

перечень медицинских учреждений, обслуживающих данную программу;

период страхования.

Порядок заключения и ведения договора ДМС.

Порядок заключения и ведения страхового договора ДМС имеет общее и особенное по сравнению с другими договорами страхования ущерба и суммы.

Как и любой страховой договор, он начинается с предоставления страхователем заявления на страхование. Заявление может быть составлено на самого страхователя, на членов его семьи или при коллективном страховании – на наемных работников.

В заявлении страхователь предоставляет следующую информацию: возраст, пол, семейное положение, профессию, место жительства, состояние здоровья на момент заполнения заявления, наличие хронических заболеваний, получение травм, физические показатели, перечень перенесенных заболеваний. В случае заключения договоров с высокими гарантиями страховщик в заявлении может попросить указать наличие наследственных болезней, продолжительность жизни родителей, данные основных лабораторных анализов, предрасположенность к определенным заболеваниям, а также потребовать пройти дополнительное медицинское обследование или предоставить выписки из истории болезни. При заключении коллективных договоров страхования не требуется данных о состоянии здоровья потенциальных застрахованных. Поскольку у большой группы людей происходит дополнительное выравнивание риска, это позволяет страховщику не производить индивидуальную оценку риска и, экономя на оперативных расходах, заключать договоры коллективного медицинского страхования по пониженным тарифам.

Получив заявление, страховщик может:

принять риск на страхование на обычных условиях для данного возраста и пола;

принять на особых условиях, т.е. по повышенному тарифу или с ограничением ответственности при наступлении определенных заболеваний;

отказать в страховании.

При подаче заявления оговаривается срок действия страхового договора. Договор ДМС может быть заключен:

на определенный срок – пока у страхователя есть заинтересованность в продолжении договора при условии регулярной оплаты премии;

на определенный срок – от года до 10 лет;

на конкретный кратковременный период – на время зарубежной поездки.

Калькуляция премий в медицинском страховании, также как и в других видах коммерческого страхования, базируется на принципе эквивалентности.

Величина страхового платежа по ДМС может быть рассчитана по следующей методике.

1. Первая (постоянная) составляющая нетто-платежа:

Сн1=Сн1п+Сн1ст+Сн1сп, где Сн1п,ст,сп – средние стоимости в расчете на одного застрахованного, обращения за медицинской помощью соответственно в амбулаторно-поликлиническое учреждение, стационар и специализированное медицинское учреждение по рассматриваемой программе ДМС в течение срока действия договора.

Каждая из постоянных составляющих нетто-платежа рассчитывается по формуле:

Сн1=сумма(Qi*Cпi), где i = (1;М), М – число типов страховых случаев (заболеваний), предусмотренных программой ДМС; Qi – математическое ожидание числа обращений в соответствующие медицинские учреждения на одного застрахованного по i-му типу страховых случаев в течение срока действия договора; Cпi – стоимость предоставления медицинских и сервисных услуг по i-му типу страховых случаев.

Для большого (несколько тысяч) контингента застрахованных значения Qi могут быть приняты из ежегодно публикуемых в каждом регионе статистических справочников с основными показателями деятельности органов и учреждений здравоохранения, приводящих соответствующие данные на 1000 человек населения. Для небольших групп застрахованных значения Qi целесообразно оценивать экспертным путем по данным предварительного медицинского обследования застрахованных доверенным врачом страховой организации.

Стоимость предоставления медицинских и сервисных услуг принимается на основе тарифных соглашений (договоров), заключенных с медицинскими учреждениями.

2. Вторая (рисковая) составляющая нетто-платежа, учитывающая годовые колебания обращаемости за медицинской помощью:

Cн2= r*Cп*S(сумма Qi), где i = (1;М); r – коэффициент вариации, принимаемый в зависимости от устойчивости изменения Qi за предшествующий период 5-10 лет. С достаточной для практики точностью рекомендуется принять r =1…2; S(сумма Qi) – среднее квадратическое отклонение суммарного числа страховых случаев в рамках рассматриваемой программы ДМС за предшествующий период 5-10 лет;Cпi – стоимость предоставления медицинских и сервисных услуг, усредненная по типам страховых случаев:

Сл= (сумма(Qi*Cпi))/сумма(Qi), где i = (1;М).

3. Суммарная стоимость полиса (брутто-платеж):

Сб= (Сн1+Сн2)*Кнагр*Кприб, где Кнагр - коэффициент нагрузки, включающий расходы страховой организации на ведение дел, в том числе на создание резерва предупредительных мероприятий, если последний предусмотрен программой ДМС (обычно он равен 1,1 – 1,3); Кприб – коэффициент прибыли от операций по медицинскому страхованию, планируемый страховой организацией (обычно он равен 1,0 – 1,05).

Описанная методика может быть использована и для расчета реальной стоимости полиса ОМС при условии корректировки рисковой надбавки в соответствии с нормативными требованиями к величине резерва и исключения коэффициента прибыли.

Прогресс медицины, растущие затраты в здравоохранении, рост заболеваемости делают необходимым ежегодный пересмотр страховщиками страховых тарифов и премий в сторону их увеличения.

В отличие от других страховых договоров ДМС имеет несколько ступеней введения в действие страховых гарантий:

1-ая ступень – формальное начало договора, которое представляет собой подписание договора страхователем и страховщиком и определяется датой заполнения договора. На этом этапе подтверждается договоренность об объеме, условиях и сроках предоставления страховой защиты.

2-ая ступень – материальное начало страховой защиты, которое выражается в уплате страховой премии и выдаче страхового полиса.

3-яя ступень – техническое начало страховой защиты, которое выражается в том, что, начиная с этого момента, указанного в договоре, страховщик несет полную ответственность по принятым на себя обязательствам.

В медицинском страховании материальное и техническое начала страхового договора не совпадают. Страховщик вводит так называемый преддоговорный период, сроки продолжительности которого оговариваются в договоре. Суть этого периода состоит в том, чтобы, во-первых, избежать случаев заключения договоров с преднамеренной целью – оплатить лечение болезни, которую застрахованный уже ожидает, а во вторых, обеспечить страховщику определенный период накопления средств по договору для осуществления последующих выплат.

Обычно преддоговорный период назначается для всех заболеваний, кроме последствий несчастного случая. Он может составлять от одного месяца до года. Наиболее длительные преддоговорные периоды устанавливаются для родов, стоматологии и ортопедии, психиатрии, хронических заболеваний и патологий. Преддоговорный период может быть отменен при условии уплаты более высокой премии или предъявления документа о медицинском освидетельствовании.

Страхователь имеет право в течение договора вносить в него изменения или дополнения. Страховщики обычно позволяют страхователю:

увеличивать сумму страхового покрытия;

расширять перечень страхуемых медицинских услуг.

Естественно, и то, и другое страховщик осуществляет за дополнительную плату.

Урегулирование страхового случая в ДМС также имеет существенные особенности по сравнению с другими видами страхования.

Во-первых, страховой случай по ДМС растянут во времени и совпадает с периодом нетрудоспособности застрахованного.

Во-вторых, длительность страхового случая определяется методикой лечения и устанавливается медицинским учреждением или частнопрактикующим врачом.

В-третьих, медицинские услуги должны быть предоставлены лечебными учреждениями или врачами, аккредитованными страховщиком, а лекарства и другие медикаменты, выписанные по рецепту.

Оплата медицинской помощи может осуществляться разными способами.

1. Наиболее простой и традиционный метод можно описать так: медицинское учреждение выставляет счет клиенту, который в свою очередь оплачивает и представляет его в страховую компанию, которая компенсирует ему расходы на лечение, либо клиент получив счет, отправляет его к страховщику для оплаты.

В настоящее время страховщики стали применять отложенные расчеты с клиентами по следующей схеме оплаты медицинских услуг. Страховщик начинает принимать к оплате счета только при достижении определенной в страховом договоре суммы. Такое условие позволяет страховщику экономить расходы на ведение дела и не отвлекать суммы резервов из процесса капитализации.

2. Более распространенным является способ оплаты медицинских услуг без участия застрахованного клиента, когда медицинское учреждение направляет счет на оплату предоставленных услуг непосредственно страховой компании. Причем счета могут выставляться за согласованные страховщиком и медицинским учреждением периоды по целым группам пролеченных клиентов, застрахованных данной страховой компанией.

При данной схеме оплаты большое значение уделяется расчетам стоимости медицинских услуг. Обычно каждая страна имеет тарифные планы медицинских услуг, которые используются при расчетах в рамках социального обеспечения и ОМС. Частное медицинское страхование использует их в качестве основы расчетов, устанавливая системы оплаты по 100% -ному тарифу социального обеспечения (или ОМС), 150% -ному или даже 300%-ному тарифу, что зависит от конкретной программы страхования, выбранной страхователем. В России действуют Правила предоставления платных медицинских услуг населению, утвержденные постановлением Правительства от 13.01.96г. №27.

3. В последнее время в связи с наметившейся тенденцией неуклонного удорожания медицинских услуг и наблюдающимся ростом убыточности в МС по прямым страховым операциям стали появляться совершенно новые системы оплаты медицинских услуг. Лидером в этом направлении выступили США, где частное МС составляет подавляющую часть всего национального МС. В США все чаще стало встречаться медицинское страхование с контролем за будущим использованием страховых средств.

4. Другим способом снижения убыточности ДМС становится развитие такого частного вида страхования, как оплата страховщиком всех необходимых застрахованному медицинских услуг в течение года с последующей доплатой (в конце календарного года) перерасхода аккумулированных средств страховых взносов по определенным видам лечения. В договор страхования на таких условиях включают оплату стоматологической помощи, услуг врачей-специалистов, дорогостоящих диагностических обследований.

5. Иногда страховщики в целях повышения привлекательности полисов ДМС включают в них условия осуществления страховой выплаты клиенту вперед, до наступления страхового события. Такая возможность предоставляется при направлении клиента на лечение в дорогостоящую частную клинику или за рубеж.

Прекращение действия договора страхования. Страховой договор ДМС может быть расторгнут аналогично другим страховым договорам по инициативе, как клиента, так и страховщика.

Страхователь может расторгнуть договор страхования в случае нарушения страховщиком принятых на себя обязательств – повышения размера страховых премий.

Страховщик может расторгнуть договор в случае неуплаты страховых взносов в установленные сроки, при нарушении страхователем обязанности предоставить в заявлении полную и добросовестную информацию о себе, при нарушении медицинских предписаний, использовании медицинского полиса другими лицами.

Кроме того, договор прекращает действие: при истечении срока действия договора; по согласованию сторон, в случае смерти застрахованного; по решению суда; при ликвидации страховщика.

Наступление же страхового случая не является поводом для прекращения действия договора до конца установленного в договоре срока.

При досрочном расторжении договора страховщик возвращает страхователю часть страховых взносов, пропорционально не истекшему сроку действия договора, за вычетом произведенных страховщиком расходов.

Заключение.

Несмотря на то, что медицинское страхование как впрочем и все другие виды страхования в России за последние 10 лет сделало огромный шаг вперед, мы все еще отстаем от развитых стран по этому показателю. И поэтому, как и для многих других сфер экономики, пришедших к нам после перестройки, для страхования в России открываются огромные возможности для развития. Медицинское страхование имеет также очень важное значение для развития отечественной системы здравоохранения и медицины.

В заключении мне также хочется сказать, что: к сожалению, мне не удалось уместить в этой работе все то, что я хотел описать в этой работе первоначально в процессе разработки плана этой работы. А именно:

1) вопрос о том, в комплексе с какими другими страховыми услугами (страхование жизни, страхование от несчастного случая, страхование трудоспособности) применяется МС;

2) также в этой работе почти не слова не сказано о таком специфическом виде МС, как страхование граждан выезжающих за рубеж;

3) Перестрахование в МС.

4) Российский рынок медицинского страхования.

Список использованной литературы:

1. Основы страховой деятельности Т.А. Федорова

2. Страховое дело Б.Ю. Сербиновский, В.Н. Гарькуша

3. Страхование: Практика и Принципы составитель Дэвид Бланд

4. Актуарные расчеты в негосударственном медицинском страховании Е.М. Четыркин.

Нормативные акты:

Гражданский кодекс РФ, глава 48 «Страхование».

Постановления правительства РФ от15.07.99 г. №805.

Постановления правительства РФ от 11.12.98 г. № 1488.

Постановления правительства РФ от 31.05.2000 г. № 420.

Налоговый кодекс РФ часть 2.

Письмо министерства РФ по налогам и сборам от 09.11.99 г. № ДЧ-9-07/360.

Приказ министерства здравоохранения РФ от 29.01.2000 г. № 27.

Определение конституционного суда РФ от 04.02.2000 г. № 14-О.

Отчет фонда ОМС города Москвы за 1999г.

Письмо федерального фонда ОМС РФ от 23.05.2000 г. № 2499/80-1/и.

Письмо федерального фонда ОМС РФ от 20.05.99 г. № 2653/20-1/и.

Приказ федерального фонда ОМС РФ от 04.05.2000 г. № 44.

Ресурсы интернета:

www.allinsurance.ru, www.ins-union.ru, www.old.raexpert.ru, www.rosmedstrah.ru

Похожие работы

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

0 комментариев