Навигация

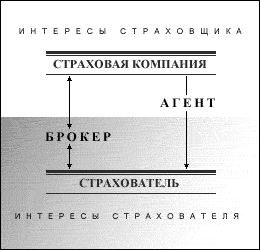

Долг брокера - представлять своего клиента

48415

знаков

0

таблиц

0

изображений

1. Долг брокера - представлять своего клиента.

2. Брокер действует как консультант клиента, информируя его о диапазоне доступных страховых услуг.

3. Брокер обязан вести переговоры от имени своего клиента для достижения наилучшего компромисса между размером страхового покрытия и стоимостью страхования в пользу своего клиента. Он обеспечивает полный цикл услуг - от размещения риска до урегулирования убытков при их возникновении.

4. Брокер распределяет риск и дает гарантии, что страховая защита, которую он обеспечивает, соответствует самым высоким стандартам. При этом он должен знать финансовые показатели компании, принимающей предложенный им риск на страхование, чтобы обеспечить безопасность его распределения.

В задачу страхового брокера также входит умение создать устойчивую схему привлечения клиентов.

В качестве постоянного страхового представителя своего клиента брокер обязан представлять его. Он должен знать бизнес своего клиента так же Хорошо, как и сам клиент, ибо только тогда сможет достойно представить его на рынке. Как консультант, брокер обязан помочь клиенту в определении рисков, которым тот подвержен. В то же время страховой брокер должен предпринимать все меры к получению от клиента всей исчерпывающей по делу информации. Он должен быть знаком со всеми существующими услугами в области страхования и уметь дать совет по их достоинствам и недостаткам. Брокер должен быть экспертом в области законодательства и практики страхования. Его знания должны способствовать обеспечению наилучших условий страхования и ставок премии для принципала.

В работе брокера важное место занимает маркетинг. По роду своей деятельности он должен быть готов перемещать свою деятельность с одного рынка на другой и распределять между рынками заказ своего клиента. Это можно делать эффективно только при условии, что у него есть возможность оценить наибольшее количество вариантов.

Брокер, в отличие от страховщика, ни при каких обстоятельствах не является стороной по договору и, следовательно, не несет ответственности за его реализацию, что не исключает моральной ответственности (GOOD FAITH) или ответственности по законодательству при грубой небрежности или мошенничестве.

Если брокер допустил небрежность при выполнении своих обязанностей, в результате которой нанесен ущерб страхователю (перестрахователю), последний имеет право потребовать от брокера возмещение ущерба. Если страхование (перестрахование) размещено брокером, он несет ответственность за денежный оборот перед страховщиком ("перестраховщиком). Полученная брокером страховая премия от страхователя в оговоренные в слипе сроки перечисляется страховщику.

В международной практике работы существует "Право брокера на полис", при котором, в обеспечение его интересов, брокер имеет право удерживать у себя страховой полис до тех пор, пока он не получит от страхователя премию. Это право имеет эффект в том смысле, что в случае возникновения убытков, страхователь не может предъявить претензию страховщику без наличия полиса.

В различных странах существуют свои особенности по контролю за деятельностью страховых брокеров.

Таковы основные статус и содержание деятельности страховых брокеров в зарубежной практике.

Действия страхового брокера и его поступки во взаимоотношениях со страховщиками строятся на принципе "должной осторожности" (Duty Care) и честности.

Услуги брокера выгодны тем, что не надо затрачивать значительных средств на его профессиональную подготовку. Этот канал распространения страхового продукта отличается высокой степенью профессионализма и эффективности. Разумеется, в случае, когда речь идет о страховании большого числа людей и перед страховщиком поставлена цель охватить значительную территорию страны, то услуги брокера вряд ли могут решить эту задачу.

III. Развитие и современное состояние института страховых брокеров в иностранных странах.

Вопросы развития и состояния института брокеров целесообразно рассмотреть на примерах различных стран и крупнейших брокерских компаний.

Наиболее широкое распространение страховых продуктов через страховых брокеров получило в Великобритании, США, Голландии, Бельгии. В других странах система страховых брокеров либо играет подчиненную роль, либо вообще отсутствует.

Институт страховых брокеров в Великобритании.

В Великобритании до 1977 г. любое лицо могло открыть офис, назваться страховым брокером и выполнять посреднические функции по обеспечению клиентов страховыми услугами. Этот процесс никак не регулировался, как не существовало и официального органа для надзора за деятельностью брокеров. В 1977 г. был принят Закон о обязательной регистрации страховых брокеров и о требованиях относительно их профессионального, уровня. В соответствии с Законом учреждался Совет по регистрации страховых брокеров (Insurance Brokers Registration Council). Советом были разработаны правила годичной аудиторской проверки и Кодекс поведения, которого должны придерживаться брокеры в своей деятельности. В Совет также можно обратиться с претензией на брокера. Учреждены дисциплинарный комитет и комитет по расследованию для установления случаев нарушения брокерами Кодекса поведения и требований, установленных законом. При Совете основан специальный фонд для компенсации убытков, понесенных клиентами вследствие упущений страховых брокеров или их неправомерных действий.

С 1978 г. никто в Великобритании не имеет права быть брокером, если он не зарегистрирован в соответствии с установленным порядком. Для регистрации физическое лицо должно отвечать соответствующим профессиональным требованиям и следовать условиям правил для деятельности брокеров, устанавливаемым Палатой по регистрации.

В Великобритании создана Британская ассоциация страховых и инвестиционных брокеров (The British Insurance and investment Brokers Association). В настоящее время ее членами являются около 4000 компаний. Для установления членства компании в этой ассоциации необходимо запросить у нее наличие ежегодного членского сертификата.

Ассоциация не ставит своей целью контролировать размер вознаграждения, взимаемого страховыми брокерами, обычно работают на комиссионной основе, размер которой согласовывается в процессе переговоров между клиентом и брокером. Для членов ассоциации существует Кодекс поведения, который в принципе аналогичен Кодексу поведения, принятому Советом по регистрации страховых брокеров. В нем зафиксированы следующие случаи, когда действия членов ассоциации рассматриваются как непрофессиональные:

нарушение обязательств по контракту;

2) когда брокер не предпринимал всех возможных действий по защите интересов клиента;

3) когда брокер опубликовал информацию, вводящую в заблуждение деловую общественность.

Кроме того, для всех брокеров строго обязательно членство в Институте страховых брокеров (Institute of Insurance Brokers), который также им Кодекс поведения для членов института. Дисциплинарный комитет и института занимается претензиями, поступающими от клиентов на его членов.

При регистрации Палата предъявляет к индивидуальным лицам, изъявившим желание заниматься брокерской деятельностью, определенные требования. Эти лица должны обладать необходимой квалификацией и профессиональным опытом, т.е. иметь:

а) степень квалификации, сертифицированную учебным институтом, признаваемым Палатой, или

б) пятилетний опыт работы в качестве страхового брокера или страхового агента для двух и более страховых компаний, или

в) пятилетний профессиональный опыт работы у лица (юридического или индивидуального), признанного страховым брокером или агентом, или

г) трехлетний опыт работы, как в пункте "б", и квалификацию, как в пункте "а".

Для всех юридических лиц при получении лицензии для брокерской деятельности применяются следующие требования: большинство директоров компании должны являться зарегистрированными брокерами; если фирма имеет только одного директора, то он должен быть зарегистрирован как брокер; если в фирме существует два директора, то один из них должен быть зарегистрированным брокером, и все операции фирма осуществляет под его руководством и при его непосредственном участии и ответственности.

Прямых финансовых ограничений в отношении начального (уставного) капитала брокера в Великобритании не существует.

Если брокер получил лицензию и приступил к деятельности, то его операции должны отвечать комплексу параметров. Страховой брокер обязан иметь оборотный капитал не меньше 1000 английских фунтов стерлингов по всем страховым операциям, которые он проводит".

Эта статья представляет большой интерес, поскольку в ней подробно освещено также, как рассчитывается оборотный капитал и что понимается под "текущими активами"; обязанности брокера по представлению информации о получаемых им комиссионных вознаграждениях и расходах по каждому выписанному полису и раскрытию клиенту характера своих взаимоотношений со страховой компанией, где будет размещено страхование;

обязанности обеспечить покрытие от убытков, которые могут возникнуть от его деятельности; возможности отказа в получении брокером лицензии; создание Палатой по регистрации специального Фонда по компенсации потерь, которые могут понести клиенты, его функции и порядок управления и другие важные аспекты организации работы страховых брокеров.

Установленные правила обеспечивают общие профессиональные стандарты брокеров. К тем, кто действует как страховой посредник без регистрации и не соблюдает требований законодательства, применяются санкции.

Всего в Великобритании при посредничестве брокеров включается около 70% всех договоров страхования. В настоящее время брокерский страховой рынок Великобритании испытывает общее сокращение прибыли вопреки росту поступлений комиссионного вознаграждения. Для ряда фирм вследствие затруднения контроля за издержками и падения заработной платы наступает общее падение их прибыльности. В брокерском страховом секторе в 1994 г. работало более 82 тыс. человек, тогда как в 1993 г. - 81377 человек. Это свидетельствует о том, что национализации внутри брокерского сектора не происходит и нет потери рабочих мест. В то же время отмечаются и случаи закрытия некоторых отделов внутри больших брокерских страховых групп и слияния брокерских компаний, куда интегрируется бизнес других фирм.

Страховые брокеры на французском рынке

На французском страховом рынке существует два объединения страховых брокеров, защищающие их интересы. Первое - СНКАР Национальный синдикат брокеров в страховании и перестраховании, я ПАЯЮЩИЙСЯ одним из самых старых на французском страховом рынке. Второе - СФАК - Французский синдикат консультантов-страховщиков, созданный в 1978 г. Функционирование брокеров регламентировано обычаями, исходящими из практики работы брокеров, которые признаются судами.

В 1935 г. СНКАР сформировал 12 правил, действующих в практике брокеров. Их можно разделить на 4 группы:

1. Коммерческая свобода сторон. Брокер выбирает страховое общество. Страховое общество имеет право принять или отказаться от контракта, который предоставил брокер.

2. Обязанность страхового общества соблюдать нейтралитет Страховое общество должно дать согласие или отказать нескольким брокерам, предлагающим одинаковые контракты. Приоритетное право предоставляется брокеру, который первым предложил контракт на размещение.

Похожие работы

... же должно все быть?! Помимо устранения пробелов в законодательной базе, о которых рассказано выше, необходимо понять какими именно мы хотим видеть страховых брокеров. Если говорить о западной модели этого рода деятельности, то страховой брокер сочетает в себе часть обязанностей аварийного комиссара и сюрвейера, помимо непосредственно брокерских. Само собой, что, говоря о брокерской деятельности по ...

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

... ведут бухгалтерский учет и представляют данные статистической и бухгалтерской отчетности в порядке, установленном законодательством Российской Федерации. 2 Методика расчета страховых тарифов агентами и брокерами 2.1. Методика расчета страховых тарифов по видам страхования, относящимся к страхованию жизни Методика разработана в целях оказания методической помощи при расчете ...

... йснення страхування), удосконалення порядку оподаткування страхової діяльності, впорядкування сукупності видів страхування та вирішення інших завдань. Формування розвинутого ринку страхових послуг в Україні забезпечить сприятливі умови для ринкової трансформації та стабільний розвиток національної економіки, розвиток світової економіки та міжнародних відносин. РОЗДІЛ 2 АНАЛІЗ ФУНКЦІОНУВАННЯ ...

0 комментариев