Навигация

Классификация видов личного страхования

41786

знаков

4

таблицы

1

изображение

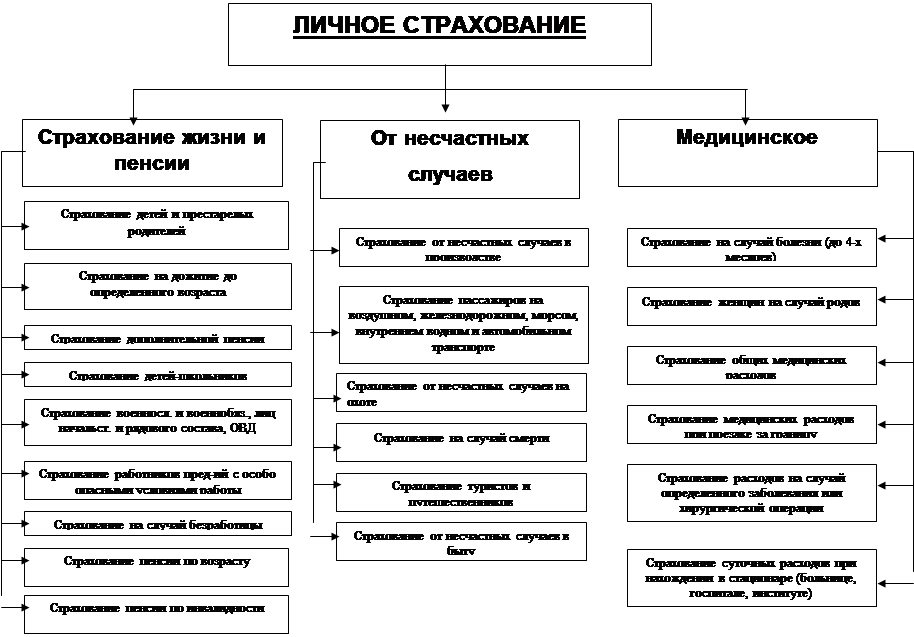

2.1 Классификация видов личного страхования

2.2 Описание процедур взаимоотношений участников страхования до наступления страхового случая.

Началом отношений между страхователем и страховщиком является заключение между ними договора страхования. Договор страхования, как любая сделка, должен отвечать общим требованиям действительности сделки, условиям ее заключения и выполнения, предусмотренным ГК РФ.

Предметами страхования (те или иные материальные ценности, включая природную среду обитания, и результаты от их продуктивного использования, а также нематериальные блага (ценности) юридических, физических лиц, их сообществ, обеспечивающие им необходимые экологические условия существования, достигнутый или ожидаемый (желаемый) уровень экономического, финансового, иного благополучия и потому оберегаемые от неблагоприятных, разрушительных событий и их негативных последствий, а при их наступлении — восстанавливаемые либо заменяемые) могут быть здания, сооружения, окружающая природа, жизнь, здоровье, подлежащий возмещению в соответствии с гражданской ответственностью виновным лицом вред и т.д.

В основе взаимоотношений и обязательств сторон договора страхования лежат специфические страховые, стоимостные расчетно-денежные их отношения, обеспечивающие удовлетворение имущественных интересов страхователя, связанных с ущербом, причиненным страховым случаем его материальным, нематериальным ценностям (благам), или накоплением средств. Поэтому объектом страхования всегда являются только имущественные интересы страхователя (выгодоприобретателя, застрахованного лица), связанные с его материальными, нематериальными ценностями, их сохранностью, восстановлением при наступлении страховых случаев и обеспечением денежными средствами для этих целей.

Глава 3. Расчеты по страховому возмещению и страховым тарифам

Задача № 1Определить экономический ущерб и страховое возмещение финансового риска на основе следующих данных:

Балансовая прибыль за последние три года – 580 т. р., 370 т. р., 550 т. р.

В результате недопоставки сырья и выхода из строя технологической линии фактический объем реализованной продукции - 1525,7 т. р.

При затратах на его производство – 1149,5 т.р.

Получена прибыль от торгово-посреднических операций – 56,8 т. р.

В договоре страхования предусмотрена безусловная франшиза – 27 т. р.

Решение:

1. Находим общий показатель балансовой прибыли фирмы по данным за последние 3 года:

580+370+550 : 3 =500 т.р.

2. Находим прибыль текущего года от основного производства:

1525,7-1149,5=376,2 т.р.

3. Находим прибыль от основного производства и от посреднической деятельности:

376,2+56,8=433 т.р.

4. Находим экономический ущерб в результате недопоставки сырья и выхода из строя технологической линии:

500-433=67т.р.

5. Страховое возмещение финансового риска с учетом безусловной франшизы составляет:

67-27=40т.р.

Задача № 2.

Определить размер годичных брутто-ставки и страхового платежа по страхованию на случай смерти по следующим данным:

Возраст страхователя – 18 лет,

Срок страхования – 5 лет,

Страховая сумма – 50,8 т.р.

Ставка дохода – 19 %

Расходы на ведение дела – 1,84 руб. на 100 руб. страховой суммы

На проведение предупредительных мероприятий – 6% брутто-ставкиПрибыль страховой компании составляет – 16% брутто-ставки.

Решение:

По данным таблицы смертности:

Х (лет) х+1(число умирающих при переходе от возраста х к х+1)

| 18 | 93 |

| 19 | 106 |

| 20 | 119 |

| 21 | 131 |

| 22 | 143 |

При страховой сумме 50,8 т.р. страховщику следует выплатить на первом году страхования:

93*50,8=4724,4

106*50,8=5384,8

119*50,8=6045,2

131*50,8=6654,8

143*50,8=7264,4

Определим современную стоимость предстоящих в течение 5 лет выплат по случаям смерти, применив соответствующие дисконтируемые множители:

(4724,4*0,971) + (5384,8*0,943) + (6045,2*0,915) + (6654,8*0,888) + (7264,4*0,863) = 4587,04 + 5077,87 + 5531,36 + 5909,46 + 6269,18 = 27374,91

Находим единовременную нетто-ставку по страхованию на случай смерти на страховую сумму 50,8 т.р. для лица в возрасте 18 лет при сроке страхования 5 лет:

27374,91:592=46,24

Находим размер годичных брутто-ставки:

Тбс = Тнс + Рв .100

100-Н

Н = Пм+Пп

Н = 6 %+16 % = 22 %

Тбс = 46,24+1,84 .100

100%-22%

Тбс = 61,64 руб.

Вычислим страховой платеж по страхованию на случай смерти:

Годичная брутто-ставка = 61,64 руб.

Ставка дохода – 19 %

Срок страхования – 5 лет

61,64*1,19*1,19*1,19*1,19*1,19=147,09 – 61,64= 85,45 руб.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

q М.И. Басаков «Страховое дело» - Курс лекций Изд. «ПРИОР» – 2001 г.

q А.К. Шихов «Страхование» Изд. «Юнити» – 2001 г.

q Страховое дело в вопросах и ответах. Изд. «Феликс» - 1999 г.

q ГК РФ

Похожие работы

... клиентам и номинировать свои обязательства перед клиентами в валюте. Новое страховое законодательство также регулирует лицензирование и вопрос государственного регулирования страхования. 2. Стандартные условия страхования имущества промышленных предприятий. Страхование – это вид гражданско-правовых отношений по защите имущественных интересов граждан и юридических лиц в случае наступления ...

... на нескольких отдельных дополнительных рисках, возможных при заключении данного вида договора страхования. Самыми распространенными дополнительными рисками по договору страхования имущества от огня и других опасностей являются: страхование имущества от повреждения водой, страхование имущества на случай боя оконных стекол, зеркал и витрин, страхование имущества от стихийных бедствий; страхование ...

... сельскому поселению. Что касается страхования животных, электронного оборудования, страхования иных видов имущества, то резерв страховых поступлений достаточно высок. 3. ПУТИ И РЕЗЕРВЫ РОСТА СТРАХОВЫХ ПОСТУПЛЕНИЙ 3.1 Расширение видов страхования и объектов страхования На наш взгляд, следует уделить особое внимание международным аспектам развития страхования. Рассмотрим международные ...

... в отрасли, составляющие основу классификации страхования. Становление страхового рынка, появление новых объектов страхования и рисков в сфере предпринимательства, внешнеэкономической деятельности, финансово-кредитных операций обусловливает выделение таких отраслей страхования, как имущественное, личное и страхование ответственности. 2.2. Имущественное страхование. Имущественное страхование ...

0 комментариев