Навигация

Страховые компании как часть экономической

41932

знака

0

таблиц

0

изображений

2. Страховые компании как часть экономической

системы.

2.1. Виды страховых компаний.

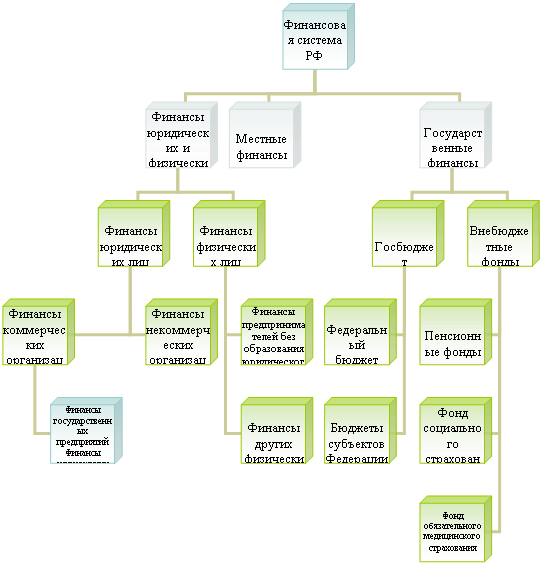

Деятельность любой страховой компании как исторически определенной организационной формы страхового фонда всегда находится в тесной зависимости от экономической среды, в рамках которой осуществляют свою деятельность страховщики. Совокупность страховых компаний, функционирующих в данной экономической среды, образуют страховую систему. В экономике рыночного типа основной задачей страховой системы является предоставление комплекса страховых и консультационных услуг, обеспечивающих определенные гарантии компаниям и фирмам в бесперебойности производственного или торгового цикла; индивидуальным клиентам – повседневное и надежное страховое обслуживание, достижение долгосрочных индивидуальных целей.

Страховые компании составляют основу институциональной структуры страхового рынка. С финансовой точки зрения они являются формой выражения страхового фонда, а сосредоточенные в страховом фонде ресурсы – источником долгосрочных кредитов.

Страховые компании подразделяют:

По принадлежности: на частные и публично-правовые, акционерные, взаимные, государственные и правительственные;

По характеру выполняемых операций: на специализированные, универсальные и перестраховочные;

По зоне обслуживания: на местные, региональные, национальные и международные;

По величине уставного капитала и объему поступления страховых платежей, а также другим технико-экономическим показателям, определяющим их место на страховом рынке: на крупные, средние и мелкие.

Акционерное страховое общество – форма организации страхового фонда на основе централизации денежных средств посредством продажи акций. Существуют закрытые акционерные страховые общества, акции которых распространяются среди их учредителей, и открытые акционерные страховые общества, акции которых свободно продаются и покупаются.

Акционерное страховое общество – юридическое лицо, имеющее свой устав, в котором определены цели общества, размер капитала, порядок управления делами.

Общество взаимного страхования – форма организации страхового фонда на основе централизации средств посредством паевого участия его членов. Участник общества взаимного страхования одновременно выступает в качестве страховщика и страхователя.

Правительственные страховые организации – некоммерческие компании, деятельность которых основана на субсидировании. В большинстве ПСО освобождены от уплаты государственных, федеральных и местных налогов.

Государственная страховая компания – публично-правовая форма организации страхового фонда, основанная государством. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения их имущества в государственную собственность. Создание государственных страховых компаний является формой вмешательства государства в деятельность страхового рынка.

Частные страховые компании принадлежат одному владельцу или его семье.

Негосударственный пенсионный фонд – особая форма организации личного страхования, гарантирующая рентные выплаты страхователям по достижении ими определенного возраста.

2.2. Финансы страховых компаний.

Результаты финансово-хозяйственной деятельности страховой компании выражаются прежде всего в получении прибыли и изменении размеров резервных фондов.

Прибыль страховой компании складывается из:

1.Прибыли, непосредственно полученной от страховой деятельности. Из полученных страховых взносов образуется фонд текущих поступлений страховых взносов, из которого страховая компания уплачивает страховые возмещения и страховые суммы, формирует резервные фонды. После этого покрываются издержки по ведению страхового дела. Остаток нагрузки даст прибыль от страховой деятельности.

2.Прибыль от не страховой деятельности компании. Полученные доходы включаются в прибыль страховой компании.

3.прибыль от прочих услуг – консультационные, посреднические и т.д.

Все расходы страховой компании по ведению страхового дела можно разделить на четыре группы:

- аквизиционные – расходы, связанные с привлечением новых страхователей, расширением портфеля страхования, рекламой, разработкой новых видов страхования;

- инкассовые – расходы, связанные со сбором страховых платежей и обслуживанием страхователей;

- ликвидационные – связанные со страховым случаем, оплата труда экспертов, судебные расходы, страховые возмещения;

- управленческие – связанные с оплатой труда, хозяйственные расходы и т.д.

Важный аспект финансовой деятельности страховых компаний – создание и использование страховых резервов. Компании создают следующую систему страховых резервов:

- технический резерв;

- резерв на предусмотрительные мероприятия – заложены в нагрузку для финансирования мероприятий с целью сокращения масштабов и частоты возмещения ущербов, их на другие цели использовать нельзя, все что не израсходовали – зачисляется в резерв на предупредительные мероприятия.

Технический резерв:

- Резерв не заработанной премии – в него направляется та часть страховых взносов по каждому договору страхования, которая приходится на тот период договора, который еще не окончательный.

- Резерв убытков, заявленных, но еще не урегулированных. Страхователь должен известить страховщика в установленные сроки о наступлении страхового случая. Страховщик выявляет был ли страховой случай, какой резерв. При извещении страховщик должен подготовиться к возмещению, обеспечить определенную норму ликвидности активов. При неизвестном размере ущерба должен быть зарезервирован максимальный ущерб.

- Резерв убытков, наступивших, но еще не заявленных – в размере определенного процента отчислений от собранных премий.

- Резерв катастроф – на случай массового наступления страховых случаев.

- Резерв колебаний убыточности. Если в данном году убыточность меньше чем в прошлом, эта разница направляется в резерв колебания убыточности.

- Резерв по страхованию жизни.

Страховая компания должна размещать свои резервы с тем, чтобы они были прибыльными (унифицированы – в ЦБ, в недвижимость). Пока введено 2 ограничения: на расчетном счету должно быть не менее 3% резервных фондов, в гос.ЦБ должно быть вложено не менее 10% (по страхованию жизни – не менее 20% резервов).

Заключение.

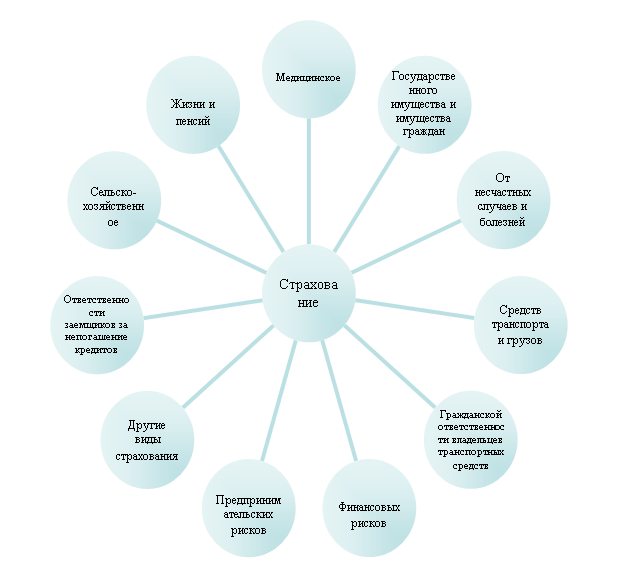

Важная роль страхования в системе общественного воспроизводства предполагает наличие сферы страховых услуг, соответствующей типу экономического развития государства. В условиях рыночного хозяйства наряду с традиционным использованием возможностей страхования по защите от чрезвычайных явлений природного характера и техногенных рисков резко возрастает потребность у предпринимателей в страховом покрытии ущерба, возникающего при нарушении финансовых и кредитных обязательств и других экономических факторов, ведущих к потере прибыли и доходов. Страховая защита жизни, здоровья, трудоспособности и материального благосостояния граждан также неразрывно связана с их экономическими интересами и реализуются с помощью услуг имущественного, личного и социального страхования, в этом мы смогли убедиться, рассмотрев отрасли страхования в своей работе.

Также мы рассмотрели страхование как самостоятельную экономическую категорию, а также значение, сущность, функции и виды страхования. Наиболее проблемной частью в чисто теоретических вопросах является отношение страхования к экономической категории финансов или выделение ее как самостоятельной категории. Существуют многочисленные точки зрения по поводу решения данного вопроса, и все же я пришла к выводу что, несмотря на общие функции с категориями финансов и кредитов страхование является самостоятельной экономической категорией.

Список использованной литературы :

1. М.И.Басаков “Страховое дело в вопросах и ответах” // Учебное пособие для студентов экономических вузов и колледжей. Серия «Учебники, учебные пособия» Р-н-Д.,: “Феникс” 1999.

2. К.Г.Воблый “Основы экономического страхования” // М., Издательский центр “АНКИЛ” 1995

3. В.В.Глущенко “Управление рисками. Страхование” // г.Железнодорожный Московская обл. ТТО НПЦ “Крылья” 1999

4. Л.А.Дробозина, Л.П.Окунева, Л.Д.Андросова “Финансы. Денежное обращение. Кредит.” – Учебник для вузов // М.,: Финансы, Юнити, 2000

5. А.Б.Крутик, А.Л.Пименов “Введение в предприниматель-

ство” - Учебное пособие для вузов // СПб.: “Политехника” 1995

6. .Ю.Сербиновский, В.Н.Гарькуша “Страховое дело” // Р-н-Д.,: 2000

7. В.В.Шахов “Страхование” – Учебник для вузов // М.: Страховой полис, Юнити, 1999.

8. В.В.Шахов “Страхование как экономическая категория” – Учебник для вузов // М.: Страховой полис, “Юнити” 1999

9. “Страхование как самостоятельная экономическая категория” // Журнал “Финансы” №2 1995

Похожие работы

... отметить, что в экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль. Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие: 1.Формирование специализированного ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... отношений отдельных субъектов. При этом денежные отношения, связанные с финансами, опосредствуют лишь часть совокупного денежного оборота страны. 5. Финансы как экономическая категория характеризуют отношения между экономическими партнерами, организуемые государством. Важнейшей особенностью финансовых отношений является то, что преимущественная их часть организуется государством. Поэтому само ...

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

0 комментариев