Навигация

Проблеми та перспективи розвитку особистого страхування в Україні

28452

знака

0

таблиц

0

изображений

2. Проблеми та перспективи розвитку особистого страхування в Україні.

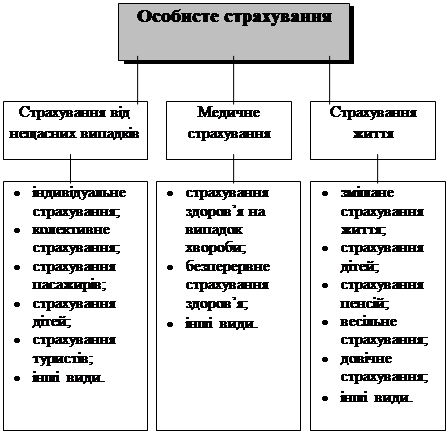

В Україні станом на 1 січня 1995 року до Державного реєстру внесено 655 організацій. Із них на здійснення особистого страхування отримали ліцензії: 581 — на страхування життя; 597 — на страхування від нещасних випадків; 424 — на медичне страхування.

Наведені дані свідчать, що для страхувальників, які займаються особистим страхуванням, найпривабливішим є страхування життя, а найменш привабливим — медичне страхування.

За останні роки на ринку особистого страхування України зросла питома вага ризикових короткострокових видів страхування, що передбачають відповідальність за наслідки нещасних випадків. Зростання питомої ваги короткострокових договорів має більше негативних наслідків, ніж позитивних. Короткострокові угоди не дають можливості страховику акумулювати грошові засоби з метою довгострокового їх інвестування та отримання прибутку від інвестиційної діяльності, який можна було б використати на здешевлення послуг із страхового захисту та на здійснення повнішого захисту інтересів громадян. Отже, це невигідно, з огляду на довгостроковий період ні страховику, ні страхувальнику. Невигідно і з погляду інтересів держави ні в страховій, ні в інвестиційній, ні в податковій політиці. Переважна більшість договорів особистого страхування була укладена в колективній формі за рахунок підприємств. Це пояснюється, з одного боку, вкрай низькими індивідуальними доходами переважної більшості громадян України, через що й попит для них на страхові послуги не є першочерговим, а також — недовірою пересічних громадян до страхового захисту як гаранту їхнього добробуту. З другого боку, з погляду інтересів страхувальника-підприємства укладати такі договори було вигідно, оскільки: а) в такий спосіб вони стимулювали своїх працівників за допомогою страхових виплат; б) заощаджували кошти в розмірі нарахувань на фонд оплати праці; в) вирішувалась певною мірою проблема переведення безготівкових грошових засобів у готівку (внески сплачують за безготівковими рахунками, а виплати отримують готівкою).

Позитивними тенденціями розвитку особистого страхування в Україні є:

— збільшення обсягів страхових резервів на один договір;

— вирівнювання темпів зростання страхових премій та страхових резервів;

— збільшення рівня страхових виплат як свідчення зростання повноти виконання своїх зобов’язань перед страхувальником;

— пожвавлення конкуренції між страховими компаніями, які здійснюють особисте страхування, про що свідчить зменшення питомої ваги п’яти найбільших страхових компаній у загальному обсязі зібраних в Україні премій зі страхування життя з 77% в 1993 до 57% в 1996 році.

В основі особистого страхування, як і страхування майна, також лежить замкнутий перерозподіл страхових платежів між учасниками особистого страхування через спеціальний страховий фонд. Разом з тим, очевидні й розбіжності між ними, тому що об’єктами страхових відносин в особистому страхуванні є працездатність, здоров’я, життя людей тобто воно пов’язане із специфічною стороною виробництва - відтворенням робочої сили. Але цей найважливіший чинник виробництва неможливо безпосередньо виразити у ціновому виразі, що й визначає особливості особистого страхування.

На відміну від страхування майна особисте страхування не забезпечує відшкодування матеріальних збитків, а дозволяє одержати грошову допомогу застрахованим громадянам або їхнім сім’ям.

Така допомога надається в разі смерті застрахованого члена сім’ї чи втрати ним здоров’я або працездатності. Специфічною формою особистого страхування є страхування на дожиття, змістом якого є нагромадження визначеної страхової суми до кінця дії договору страхування. Таке страхування сприяє зміцненню матеріального добробуту населення, дає можливість створювати грошові джерела для додаткового страхового захисту вже досягнутого рівня життя.

Враховуючи специфіку об’єктів особистого страхування, інакше слід оцінювати таку характерну ознаку страхування, як надзвичайність виникнення певних подій. Зрозуміло, не можна передбачити настання таких подій, як нещасний випадок, смерть, втрату працездатності, які мають надзвичайний характер. Але факт дожиття застрахованого до певної дати залежно від його віку, стану здоров’я, способу життя тощо можна прогнозувати з певною мірою страхового ризику.

Необхідність особистого страхування зумовлена ризиковим характером процесу відтворення робочої сили в умовах зростаючої насиченості виробництва складними техніко-технологічними системами, в умовах погіршення довкілля. Все актуальнішою в розвинутих країнах, та й в Україні, стає проблема матеріального забезпечення людей похилого віку, питома вага котрих у загальній чисельності населення неухильно зростає.

Таким чином, об’єктивно посилюється потреба у відшкодуванні втрат у доходах людей у зв’язку з наслідками страхових випадків, тобто йдеться про страховий ризик і захист власності та матеріального благополуччя громадян. Ця потреба викликає необхідність суспільного страхового захисту і матеріалізується в суспільних фондах споживання. В складі їх усе значнішу частку, особливо в країнах з розвинутими ринковими відносинами, складають фонди соціального страхування і пенсійні фонди, які становлять зміст соціального страхування.

Зазначимо, що держава не бере на себе повністю задоволення відповідних соціальних потреб людей лише за рахунок суспільних фондів споживання. Тому необхідне доповнення суспільного страхового захисту певною часткою грошових доходів самих трудящих: або за рахунок сімейних заощаджень, або за допомогою особистого страхування як колективної форми страхового захисту.

Можна вважати: особисте страхування спрямовано на доповнення соціального страхування. Між ними як формами прояву економічної категорії страхування є взаємозв’язок.

Виконуючи аналогічне суспільне призначення, соціальне й особисте страхування мають певні особливості страхового захисту населення. Пенсії та інші виплати, пільги із соціального страхування й пенсійного забезпечення спрямовані насамперед на те, щоб задовольняти мінімально можливий рівень соціальних потреб населення. Соціальне страхування проводиться в обов’язковому порядку і регламентується Постановою Кабінету Міністрів України від 2 червня 1993 року № 398 "Питання соціального страхування". Особисте страхування вважається добровільним. Разом з тим, прийнята постанова правління Фонду соціального страхування України від 16 березня 1994 р. № 25 "Про затвердження порядку та умов добровільного соціального страхування громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, і адвокатів" до добровільного відносить й деякі види соціального страхування.

Взаємозв’язок соціального й особистого страхування зумовлює певні особливості в управлінні страховими операціями, що викликається різними сферами перерозподілу страхових платежів. Соціальне страхування й пенсійне забезпечення беруть участь у перерозподілі фінансових ресурсів підприємств та організацій і відповідно управляються спеціалізованими державними органами.

Особисте страхування пов’язано з перерозподілом індивідуальних грошових доходів і проводиться в сучасних умовах як державними, так і недержавними страховими організаціями. Обслуговування застрахованих проводиться за місцем їхньої роботи чи проживання.

3. Задача: Страхова організація уклала із перестраховиком договір ексцедентного перестрахування. Загальна сума прийнятих страховиком ризиків становить 2870 грн. од., що мають оцінку 480, 560, 980, 350 та 500 грн. од. Ексцедент страховика визначений в сумі 520 грн. од. Визначити частку участі перестраховика в цілому й окремо по ризиках. Зробити висновок.

Перестрахування — це система відносин, згідно з якою страховик, приймаючи на страхування ризики, з врахуванням своїх фінансових можливостей частину відповідальності передає на погоджених умовах іншим страховим організаціям. Цим переслідується мета створення якомога збалансованішого портфеля страхування, забезпечення фінансової стійкості й рентабельності страхових організацій.

В основі перестрахування лежить договір, за яким одна сторона — цедент передає повністю або частково страховий ризик (групу страхових ризиків певного виду) іншій стороні — перестраховану. Цей, у свою чергу, бере зобов’язання відшкодувати цеденту відповідну частину виплаченого страхового відшкодування.

Таким чином, у договорі перестрахування діють дві сторони: страхове товариство, яке приймає ризик на свою відповідальність як перестраховик, і страхове товариство, що передає ризик (перестрахувальний ризик).

Сама операція, пов’язана з передачею ризику, називається цедируванням ризику, або перестрахувальною цесією. В цьому зв’язку страховика, котрий передає ризик, називають цедентом, а перестраховика, який його приймає, — цесіонарієм.

Можлива й передача ризику, прийнятого даним перестраховиком від цедента, повністю або частково іншому страховому товариству. Наступна передача перестрахувального ризику називається ретроцесією, а страхова компанія, яка передає ризик у перестрахування третьому учаснику, — ретроцедентом. У свою чергу, страхове товариство, що приймає ретроцедируваний ризик, — ретроцесіонарієм.

Договір перестрахування має декілька специфічних ознак, що випливають з особливостей угоди перестрахування. Однією з них є принцип відшкодування, згідно з яким перестрахувальник зобов’язаний виплатити цеденту відшкодування пропорційно частці участі, але лише в тому разі, якщо цедент виплатив належне відшкодування застрахованому.

Принцип доброї волі виражається в тому, що страхувальник зобов’язаний повідомляти страховику до укладання договору страхування і на протязі всього строку його дії про всі суттєві обставини ризику, які стосуються об’єктів страхування, а також ступеня загрози цим об’єктам з боку стихійних лих.

Аналогічні обставини випливають з операцій перестрахування. Цедент зобов’язаний надати перестраховику повну й достовірну інформацію про цедируваний ризик. Ця обставина має особливе значення для підтримання довгострокового співробітництва перестраховика з цедентом.

Елементами договору перестрахування є ризик, страховий платіж, страхове відшкодування тощо.

Об’єктом перестрахувальних операцій є майнова ситуація в даному страховому товаристві, котре виступає в ролі цедента. Перестраховик не має ніяких прав чи обов’язків, що випливають з укладених цедентом договорів страхування. Разом з тим, застрахований не має нічого спільного з операціями перестрахування, підписаними цедентом щодо передачі ризиків. Страховик не зобов’язаний повідомляти страхувальника про свій намір передати взяті ризики повністю або частково в перестрахування.

Основною функцією перестрахування є вторинний розподіл ризику, завдяки чому відбувається кількісне й якісне вирівнювання портфеля.

Укладаючи договір ексцедентного перестрахування партнери визначають розмір максимальної власної участі страховика в покритті деяких груп ризику. Для цього аналізують статистичні дані й роблять актуарні розрахунки. Максимум власної участі страховика і називається ексцедентом.

Перевищення страхових сум за встановлений рівень (ліміт) власної участі страховика в покритті ризику передається в перестрахування одному або декільком перестраховикам. Таке перевищення страхових сум ризику, переданих у перестрахування, називається надбанням ексцедента.

Договір ексцедентного перестрахування визначає максимальний рівень у кожній групі ризиків, які перестраховик зобов’язаний прийняти для покриття. Максимум участі перестраховика в покритті ризику називається кратністю власної участі цедента.

При укладанні договору ексцедентного перестрахування вилучаються будь-які ризики, страхова сума яких менша або дорівнює встановленому для даного портфеля обсягу власної участі страховика. І навпаки, ризики, страхова сума яких перевищує власну участь страховика, вважаються перестрахованими. Відсоток перестрахування буде тим більший, чим вища страхова сума для даного ризику.

Таким чином частка участі перестраховика в цілому й окремо по ризиках складає : (2870 – 520 ) / 2870 х 100% = 81,9 % ;

(2870 – 480 ) / 2870 х 100% = 83,3 % ;

(2870 – 560 ) / 2870 х 100% = 80,5 % ;

(2870 – 980 ) / 2870 х 100% = 65,85 % ;

(2870 – 350 ) / 2870 х 100% = 87,8 % ;

(2870 – 500 ) / 2870 х 100% = 82,6 % .

Література:

1. Рейтман Л.И. «Страховое дело» 1982 р., 142 с. ;

2. Осадець «Страхование»;

3. Александров «Комерческое страхование» ;

4. Александрова «Страхование» ;

5. Ефимов «Деловая практика страхового брокера » ;

6. Базидевич В.Д., Базидевич К.С. «Страхова справа» - К.: Товариство “Знання”, КОО, 1997.-216 с. ;

7. Заруба О.Д. «Страхова справа» : підручник – К.: Товариство “Знання”, КОО, 1998. - 321 с.

Похожие работы

... сума встановлюється за бажання страхувальника, але страхова компанія може встановити її мінімальний розмір. Загалом робота страховика з укладання і обслуговування договору страхування до вступу в шлюб така сама, як і за іншими видами страхування життя. Договір страхування може передбачати відповідальність страхової компанії в разі настання смерті застрахованого, але страхова сума виплачується за ...

... , маючи великі можливості маневрування резервами, є важливою ланкою формування всієї системи економічної безпеки. Така роль стає можливою тільки за належного рівня розвитку страхової справи. Тепер, коли страхуванням в Україні охоплено менш як 10 % страхового поля, регулююча роль цього економічного важеля ще мало помітна, на відміну, наприклад, від Японії, де страхуванням охоплені практично всі ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

... виплат страхової суми розглядаються вищою установою HACK "Оранта", а в разі непогодження з її рішенням - у встановленому законодавством порядку. Особливістю державного обов'язкового особистого страхування осіб рядового, начальницького та вільнонайманого складу органів і підрозділів внутрішніх справ є те, що страхові суми застрахованим або їхнім спадкоємцям виплачуються залежно від обставин, при ...

0 комментариев