Один из ВУЗов России

Курсовая работа по предмету «Экономика предприятия» тема: Таможенное регулирование в России| Выполнил: |

| Я |

| Руководитель: |

| Одна приятная женщина |

1. Введение. 2

2. Цели и функции таможенного регулирования. 3

3. Таможенное регулирование: методы его осуществления. 6

4. Понятие, предмет и метод таможенного права России. 7

5. Таможенные платежи. 11

5.1 Таможенный тариф Российской Федерации. 12

6. Валютный контроль в таможенных органах. 19

7. Присоединение России к ВТО.. 21

7.1 Цель создания и основные функции ВТО.. 21

7.2 Основные проблемы присоединения России к ВТО.. 23

8. Заключение. 26

9. Список источников. 28

1. Введение

Тема данной курсовой работы «Таможенное регулирование в России». Выбору этой темы способствовала чрезвычайная важность таможенной политики в современной экономической жизни. Таможенная политика государства играет решающую роль во внешнеэкономических отношениях России. Грамотно построенная налоговая система в области внешнеэкономической деятельности, ее структура, цели налоговой политики окажут огромное влияние и на функционирование экономики в целом, и на все макроэкономические показатели развития страны, и на предпринимательскую активность юридических и физических лиц. Таким образом, налогообложение является одной из важнейших составляющих внешнеэкономической политики государства.

Таможенная политика – это мощный рычаг, при помощи которого государство может и стимулировать рост отечественного производства, особенно в секторе производства экспортной продукции, и ввоз импортных товаров, призывая тем самым отечественных производителей к конкурентной борьбе. Также эта тема представляет некоторый интерес в свете вступления Российской Федерации во Всемирную торговую организацию. Это потребует значительных изменений в таможенной политике государства, в том числе снижения ввозных платежей, уравнивания условий функционирования на российском рынке отечественных и зарубежных производителей. В курсовой работе для более полного освещения темы будут рассмотрены правовые аспекты таможенной политики, системы государственных таможенных органов, а также таможенные платежи, их виды, и их роль во внешнеэкономической деятельности государства.

Существование противодействующих друг другу государств, ставит перед национальными правительствами задачу обеспечения национальных интересов, в том числе за счет протекционистских мер. На сегодняшний день в импорте Российской Федерации, как и во всей экономике нашей страны, происходят глубокие изменения. Если раньше внешнеэкономическая деятельность, а значит и импорт товаров и услуг, была монопольной сферой деятельности государства, то сегодня ситуация изменилась: Российская Федерация пошла по пути либерализации внешней торговли, открыв свободный доступ к участию в ней предприятий, организаций и других хозяйствующих субъектов.

Основная задача государства в области международной торговли – помочь экспортерам вывезти как можно больше своей продукции, сделав их товары наиболее конкурентными на мировом рынке и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Поэтому часть методов государственного регулирования направлена на защиту внутреннего рынка от иностранных конкурентов и поэтому относится, прежде всего, к импорту. Другая часть методов имеет своей задачей формирование экспорта.

Средства регулирования внешней торговли могут принимать различные формы, включая как, непосредственно воздействующие на цену товара (тарифы, налоги, акцизные и прочие сборы), так и ограничивающие стоимостные объемы или количество поступающего товара (количественные ограничения, лицензии, «добровольные» ограничения экспорта и т. д.).

Наиболее распространенными средствами служат таможенные тарифы, целями использования которых являются получение дополнительных финансовых средств (как правило, для развивающихся стран), регулирование внешнеторговых потоков (более типично для развитых государств) или защита национальных производителей (главным образом в трудоемких отраслях).

Именно поэтому важно оценить эффективность таможенного налогообложения, дать общую характеристику таможенных пошлин, а также проанализировать таможенные тарифы как реестр налогооблагаемых товарных позиций.

Цель курсовой работы - раскрыть действующую систему налогообложения внешнеторговой деятельности в Российской Федерации, рассмотреть виды таможенных платежей, их классификацию и роль, основные цели и инструменты осуществления таможенного регулирования, а также осветить основные проблемы, связанные с присоединением России к ВТО.

2. Цели и функции таможенного регулирования

Основной целью таможенного регулирования любого государства является обеспечение его экономических интересов, а именно:

участие в реализации торгово-политических задач по защите российского рынка, стимулированию развития национальной экономики; содействие проведению структурной перестройки; обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории Российской Федерации и другие задачи экономической политики нашего государства; обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории России; участие в реализации торгово-политических задач по защите российского рынка; стимулирование развития национальной экономики; содействие проведению структурной перестройки и реализации других задач экономической политики России;• иные цели, определяемые Президентом, Федеральным Собранием и Правительством Российской Федерации.

В соответствии с указанными целями на таможенные органы РФ возложены следующие основные функции:

защита экономических интересов РФ; обеспечение в пределах своей компетенции экономической безопасности РФ; принятие средств таможенного регулирования торгово-экономических отношений;- взимание таможенных пошлин, налогов и иных таможенных платежей;

- осуществление контроля над вывозом стратегических и других жизненно важных для интересов России материалов;

проведение научно-исследовательских работ, консультирование в области таможенного регулирования, осуществление подготовки, переподготовки и повышения квалификации специалистов в этой области.Предусмотрен блок функций международного характера:

участие в разработке и выполнении международных договоров РФ; сотрудничество с таможенными и другими компетентными органами иностранных государств, международными организациями, занимающимися вопросами таможенного регулирования.[3,c.15]Термин «таможенное регулирование» в его современном понимании охватывает довольно сложный комплекс отношений, непосредственно связанный с внешней и внутренней политикой и деятельностью государства. В рамках проводимой в стране государственной политики таможенное регулирование носит многоцелевой характер и служит удовлетворению разнообразных интересов и потребностей современного российского общества.

Таможенное регулирование в Российской Федерации составляют таможенная политика, а также порядок и условия перемещения через таможенную границу Российской Федерации товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, таможенный контроль и другие средства проведения таможенной политики в жизнь.

Из самого словосочетания «таможенное регулирование» следует, что оно в собственном смысле слова означает деятельность, причем деятельность специализированную — таможенную, поэтому и характеризовать его нужно, прежде всего, как деятельность.

Конституция РФ относит таможенное регулирование к ведению Российской Федерации (п. «ж» ст. 71). Это означает исключительное право государства на выработку таможенной политики, инструментом практической реализации которой является таможенное дело, а также обеспечивает единство таможенной территории и централизацию таможенного дела в стране.

Единство таможенной территории и таможенного регулирования конкретизировано в ч. 1 ст. 74 Конституции РФ: «На территории Российской Федерации не допускается установление таможенных границ, пошлин, сборов, и каких либо препятствий для свободного перемещения товаров, услуг и финансовых средств».

Структуру современного таможенного регулирования в общем виде можно представить следующим образом:

1) принципы перемещения через таможенную границу товаров и транспортных средств;

2) таможенные режимы;

3) таможенно-тарифное регулирование и взимание таможенных платежей;

4) таможенное оформление;

5) таможенный контроль;

6) предоставление таможенных льгот;

7) ведение таможенной статистики и Товарной номенклатуры внешнеэкономической деятельности;

8) правовая регламентация ответственности за правонарушения в сфере таможенного дела

Экономические цели таможенного регулирования достигаются посредством пополнения государственного бюджета путем взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу Российской Федерации.

Регулятивные цели достигаются посредством установления ставок экспортных и импортных пошлин на товары, перемещаемые через таможенную границу Российской Федерации, а также путем установления запретов и ограничений на ввоз и вывоз товаров, лицензирования, выдачи разрешений на ввоз и вывоз отдельных товаров и рядом иных мер.

Правоохранительные цели таможенного регулирования заключаются в защите государственной безопасности страны, общественного порядка, жизни и здоровья людей, нравственности, моральных устоев и культурных ценностей общества; в охране животных, растений и окружающей природной среды; в обеспечении интересов российских потребителей; в борьбе с незаконным оборотом через таможенную границу Российской Федерации Наркотических средств, оружия, предметов художественного, исторического и археологического достояния и т. д. .[6,c.48]

3. Таможенное регулирование: методы его осуществленияТаможенная система России имеет богатейший опыт защиты экономического суверенитета и безопасности государства, внутреннего рынка, отечественной торговли и промышленности. Осуществление этих стратегических мероприятий всегда было неразрывно связано с проводимой в стране таможенной политикой, являющейся составной частью как внешней, так и внутренней политики государства.

Направленность целей таможенного регулирования на защиту российского рынка товаров и на стимулирование развития национальной экономики обусловливает ее тесную связь с внутренней политикой российского государства. Как составная часть внешней политики государства, таможенное регулирование России призвано, таким образом, реализовывать внешнеэкономические интересы государства, чтобы не только защищать находящуюся в кризисном состоянии национальную экономику от дальнейшего развала, но и способствовать проведению ее структурной перестройки с целью оживления, оздоровления и последующего подъема.

Формирование таможенного регулирования любого государства предполагает наличие двух важных методов его достижения — это протекционизм и фритредерство.

Протекционизм — это меры, направленные на защиту собственной промышленности, сельского хозяйства от иностранной конкуренции на внутреннем рынке. Для него характерны высокие таможенные тарифы и ограничение импорта.

Фритредерство – это политика свободной торговли. Она устраняет всякие помехи во внешнеторговых отношениях и достигается путем минимизации каких-либо ограничений на внешнеторговый оборот, что ведет к его росту, а также способствует более выгодному международному разделению труда и удовлетворению потребностей рынка.

Протекционизм и фритредерство имеют свою российскую историю. Линия протекционизма в российской таможенной политике просматривается со времен царствования Петра I и вплоть до начала XX века. Суть российского протекционизма сводилась в основном к тому, чтобы всячески поощрять вывоз российских товаров, умеренными пошлинами облагать при ввозе не производимые в стране иностранные товары, в то время как товары, производство которых в России было освоено или уже налаживалось, облагать высокими пошлинами, либо вообще запрещать к ввозу. Нередко возникали и фритредерские тенденции в таможенном регулировании России, хотя в основном это происходило под влиянием тех или иных политических событий в Европе, а не из соображений чисто экономического характера.

К сожалению, этот опыт слабо относится к современной российской таможенной политике. В условиях нестабильности экономики, ее сильной зависимости от кредитов международных финансовых организаций, преобладания на рынке импортных промышленных и продовольственных товаров таможенная политика не в состоянии осуществлять свои защитные функции экономическими средствами и вынуждена опираться на административные методы.

Административные инструменты регулирования внешней торговли просто необходимы на современном этапе. С их помощью государство в условиях самостоятельного осуществления большим числом компаний коммерческих операций может остановить рост внешнеторгового дефицита и выровнять торговый и платежный балансы, более рационально распорядиться иностранной валютой при острой ее нехватке для покупки за рубежом наиболее необходимых стране товаров, мобилизовать валютные резервы для обслуживания валютного долга. Кроме того, эти инструменты позволяют получать уступки в области ограничений импорта на условиях взаимности и добиваться отмены дискриминационных мер в странах — торговых партнерах России. .[6,c.110-118]

4. Понятие, предмет и метод таможенного права РоссииВ настоящее время в условиях формирования нормальных рыночных отношений российское государство серьезно заинтересовано в наличии таможенного права как самостоятельной правовой отрасли. Его интерес заключается в наличии системного, стабильного отраслевого подхода к определению правовых, экономических и организационных основ таможенного дела.

Отличительной особенностью любой отрасли права являются присущие только ей специфические предмет и метод правового регулирования. И таможенное право в этом смысле не исключение.

Под предметом правового регулирования (предметом права) в юридической науке принято понимать более или менее однородную группу общественных отношений, регулируемой нормами той или иной отрасли права. Предмет правового регулирования является основным критерием систематизации действующих в России правовых норм по тем или иным отраслям.

Метод правового регулирования отражает и выражает — в какого рода волевых связях, предусмотренных законодательством, могут и должны состоять участники соответствующих правоотношений. Это могут быть отношения подчинения, равенства и т.д. Методы правового регулирования, присущие тем или иным отраслям права, во многом зависят от предмета правового регулирования и от структуры входящих в него общественных отношений.

Правоотношения в сфере таможенного дела регулируются нормами различных отраслей права: конституционного, административного, гражданского, уголовного, трудового и ряда других, а в определенной части — и нормами международного права. Все эти разнородные по своему характеру правоотношения имеют общий объединяющий их признак — они всегда возникают в связи и по поводу порядка и условий перемещения товаров или транспортных средств через таможенную границу России. Именно наличие этого объединяющего признака позволяет говорить о наличии самостоятельного вида общественных отношений — таможенных отношений. А комплексность этих отношений позволяет судить и о комплексности таможенного права как отрасли. [14]

В общем виде структура общественных отношений в сфере таможенного дела определена Таможенным кодексом РФ. В зависимости от конкретных целей их возникновения следует выделять следующие виды таможенных отношений, входящих в предмет регулирования таможенного права:

• общественные отношения, связанные с организацией таможенного дела в Российской Федерации;

• общественные отношения, связанные с перемещением через таможенную границу России товаров и транспортных средств;

• общественные отношения, связанные с взиманием таможенных платежей;

• общественные отношения, связанные с проведением таможенного оформления;

• общественные отношения, связанные с валютным контролем;

• общественные отношения, связанные с ведением таможенной статистики и Товарной номенклатуры внешнеэкономической деятельности;

• общественные отношения, связанные с совершением уголовных преступлений в сфере таможенного дела;

• общественные отношения, связанные с совершением административных правонарушений в сфере таможенного дела;

• общественные отношения, связанные с информированием, консультированием по вопросам таможенного дела и принятием предварительных решений;

• общественные отношения, связанные с обращением в собственность государства (федеральную собственность) товаров, транспортных средств и иных предметов;

• общественные отношения, связанные с обжалованием или опротестованием решений, действий или бездействия таможенных органов и их должностных лиц;

• общественные отношения, связанные с участием России в международно-правовом сотрудничестве в сфере таможенного дела (в Таможенном кодексе не обозначены). [5,c.217]

Теперь о методе правового регулирования отношений в сфере таможенного дела (методе таможенного права).

В теории права различают два основных метода правового регулирования общественных отношений — корпоративный (основанный на власти и подчинении) и диспозитивный (основанный на равенстве участников и свободе их действий в определенно установленных нормой пределах). Иными словами - авторитарный и демократический.

Специфика таможенного дела как объекта правового регулирования состоит в целенаправленной деятельности государства по регулированию внешнеэкономической деятельности посредством установления порядка и условий перемещения через таможенную границу товаров и транспортных средств, поэтому в таможенно-правовом регулировании превалирует властный (императивный) метод. Он проявляется в установлении всевозможных обязательных предписаний, запретов и ограничений.

Предписания выражаются в возложении прямых обязанностей, как на таможенные органы, так и на лиц, перемещающих товары, по совершению определенных действий (например, по таможенному оформлению и т.п.), предусмотренных соответствующей таможенно-правовой нормой.

Запреты — это те же предписания, но они возлагают обязанность на участников таможенных правоотношений не совершать те или иные действия в условиях, предусмотренных правовой нормой.

Исходя из приведенной выше характеристики предмета и метода таможенно-правового регулирования, можно сделать вывод, что никакая другая отрасль российского права подобного предмета и метода правового регулирования не имеет. А следовательно, таможенное право такое же самостоятельное образование в российской правовой системе, как и базовые отрасли права: конституционное, административное, гражданское, уголовное и др. Однако в отличие от них, таможенное право является комплексной отраслью права наряду, например, с муниципальным, предпринимательским правом и рядом других отраслей.

Таким образом, таможенное право можно определить как комплексную отрасль российского права, представляющую собой систему правовых норм различной правоотраслевой принадлежности, которые устанавливаются либо санкционируются государством и предназначены для регулирования общественных отношений в сфере таможенного дела.[4,c.54]

Помимо предмета и метода правового регулирования самостоятельное и очень большое значение в структуре права имеют его принципы.

Принципы таможенного права можно подразделить на общеправовые принципы и принципы отраслевого характера. К общеправовым принципам таможенного права относятся:

• принцип уважения прав и основных свобод человека;

• принцип законности, принцип координации и взаимодействия государственных органов;

• принцип полномасштабного и четкого таможенного регулирования;

• принцип научности;

• принцип гуманности;

• принцип наибольшего благоприятствования;

• принцип приоритета международно-правовых норм и ряд других.

Одним из ведущих принципов таможенного права является принцип уважения прав и основных свобод человека, поскольку в Основном законе нашей стране - Конституции РФ человек, его права и свободы провозглашены высшей ценностью.

Принцип законности предполагает необходимость строгого соблюдения всеми субъектами таможенного права Конституции РФ и ее законов, а также принятых в соответствии с ними подзаконных нормативно-правовых актов.

Принцип координации и взаимодействия государственных органов означает необходимость согласования норм таможенного законодательства с нормами иных отраслей права.

Полномасштабное и четкое таможенное регулирование как принцип таможенного права означает отнесение таможенного регулирования к исключительному ведению Российской Федерации, а также полноту и масштабность охвата правовым регулированием общественных отношений в сфере таможенного дела, т. е. максимально возможное обеспечение именно правового регулирования этого вида отношений.

Принцип научности в таможенном праве предполагает его опору на достижения финансовой, экономической и правовой науки, а также на достижения научно-технического прогресса при реализации таможенной политики государства и отражен, в частности, в нормах ТК РФ, регулирующих формы и методы таможенного контроля.

Принцип гуманности очень широко применяется в таможенном праве и находит свое отражение, в частности:

• в запрете свободного провоза через таможенную границу оружия, наркотиков и ряда иных предметов;

• в наличии льгот по таможенному оформлению грузов, являющихся гуманитарной помощью;

• в наличии обстоятельств, смягчающих ответственность за нарушение таможенных правил;

• в возможности назначения более мягкой меры воздействия за нарушение таможенных правил, чем это предусмотрено соответствующей нормой;

• в целом ряде иных таможенно-правовых норм.

Повсеместно применяемый в мировой практике принцип наибольшего благоприятствования используется в российском таможенном праве для устранения либо минимизации различного рода нетарифных барьеров (лицензирования, квотирования и пр.) при осуществлении внешнеторговой деятельности в Российской Федерации.

Принцип приоритета международно-правовых норм соответствует стремлению нашей страны к активному участию в международном сотрудничестве в области таможенного дела. В связи с этим Таможенным кодексом РФ установлено, что если международным договором России установлены иные правила, чем те, которые предусмотрены внутренним российским законодательством, то применяются нормы международных договоров.

Среди других общеправовых принципов таможенного права следует отметить принцип юридического равенства, принцип объективной истины, принцип судебной защиты субъективных прав и др.

Основными отраслевыми принципами таможенного права являются следующие:

• принцип единства таможенной политики России, ее целей и средств реализации, в соответствии с которым на территории России осуществляется единая таможенная политика, являющаяся составной частью внутренней и внешней политики государства;

• принцип единства таможенной территории, основанный на нормах Конституции РФ, гарантирующих единство экономического пространства, свободное перемещение по территории России товаров, услуг и финансовых средств, а также недопустимость установления таможенных границ, пошлин, сборов и иных препятствий для такого перемещения;

• принцип единства ставок таможенных пошлин, в соответствии с которым ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и других факторов.[7,c.93]

Важнейшим экономическим рычагом реализации многих задач таможенной политики является система таможенных платежей.

5. Таможенные платежиВ Таможенном кодексе РФ определены следующие виды таможенных платежей: таможенная пошлина; налог на добавленную стоимость; акцизы; таможенные сборы за таможенное оформление; таможенные сборы за хранение товаров; таможенные сборы за таможенное сопровождение товаров; плата за информирование и консультирование; плата за принятие предварительного решения; плата за участие в таможенных аукционах; сборы за выдачу лицензий таможенными органами РФ и возобновление действия лицензий; сборы за выдачу квалификационного аттестата по таможенному оформлению и возобновление действия аттестата.

Подробнее рассмотрим характеристики таможенных пошлин, существующих в развитых государствах и в России.

Таможенные пошлины - косвенные налоги на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета. В настоящее время в развитых странах преобладают таможенные пошлины на товары, ввозимые в страну.

Взимаются таможенные пошлины по ставкам, предусмотренным в таможенном тарифе, который содержит наименование ввозимых иностранных или вывозимых национальных товаров, единицы обложения товаров и ставки пошлин. Ставки устанавливаются чаще в определенном проценте к стоимости товара (адвалорная таможенная пошлина) и реже в твердой сумме с единицы измерения товара (специфическая таможенная пошлина).[11]

По адвалорным ставкам облагаются сырье, продовольствие, по специфическим ставкам - готовые изделия. В некоторых странах сочетаются обе ставки. Обычно в таможенном тарифе предусматривается несколько ставок для одного и того же товара (двухколонные, трехколонные тарифы): минимальные, максимальные и льготные. Минимальные применяются к сырью и некоторым другим товарам; максимальные - к готовым изделиям обрабатывающей промышленности, а также ко многим видам сельскохозяйственной продукции; льготные - к отдельным товарам или странам на основе межправительственных соглашений.

В зависимости от цели таможенные пошлины подразделяются на:

фискальные, выступающие в качестве средства пополнения бюджетных доходов; протекционистские и сверхпротекционистские, защищающие внутренний рынок от проникновения иностранных товаров; антидемпинговые (разновидность протекционистских), применяемые к импортным товарам, которые продаются внутри страны по более низким ценам, чем аналогичные национальные товары; преференциальные - льготные, устанавливаемые на определенный товар или на весь импорт по договору и др.Таможенное законодательство и опыт его применения в зарубежных государствах были учтены при разработке Закона РФ «О таможенном тарифе», который вступил в силу с 1 июля 1993 г. В нем регламентированы положения, связанные с формированием и применением таможенного тарифа Российской Федерации. [7,c.32]

5.1 Таможенный тариф Российской ФедерацииОсновными целями таможенного тарифа (ст. 1 Закона РФ «О таможенном тарифе») являются: рационализация товарной структуры ввоза товаров в РФ; поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории РФ; создание условий для прогрессивных изменений в структуре производства и потребления товаров в РФ; защита национальной экономики от неблагоприятного воздействия иностранной конкуренции, обеспечение условий для эффективной интеграции российской экономики в мировую экономику.

Сфера действия рассматриваемого Закона ограничена единой таможенной территорией Российской Федерации.

Таможенная пошлина - платеж, взимаемый таможенными органами РФ при ввозе товаров на таможенную территорию РФ или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза.

Таможенный тариф РФ представляет собой свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД). Таможенный тариф применяется в отношении ввоза (импорта) товаров на таможенную территорию РФ и вывоза (экспорта) товаров с этой территории.

Ввозные таможенные пошлины. Правительство РФ определяет ставки ввозных таможенных пошлин в пределах, установленных данным.

Ставки вывозных таможенных пошлин и перечень товаров, к которым они применяются, а также нетарифные меры внешнеэкономического регулирования, устанавливаются Правительством РФ.

В Российской Федерации применяются следующие виды ставок пошлин:

адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров; специфические, начисляемые в установленном размере за единицу облагаемых товаров; комбинированные, сочетающие оба названных вида таможенного обложения.Кроме того, для оперативного регулирования ввоза и вывоза товаров Правительство РФ может устанавливать сезонные пошлины, срок действия которых не может превышать шести месяцев в году. При этом ставки таможенных пошлин, предусмотренные Таможенным тарифом, не применяются.

И, наконец, к ввозимым на таможенную территорию РФ товарам могут временно применяться особые виды пошлин: специальные, антидемпинговые, компенсационные.

Специальные пошлины могут применяться в двух случаях: как защитная мера, если товары ввозятся на таможенную территорию РФ в количестве и на условиях, наносящих или угрожающих нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров; как ответная мера на дискриминационные и иные действия, ущемляющие интересы России со стороны других государств или их союзов.

Антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит ущерб или угрожает нанесением материального ущерба отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в России.

Компенсационные пошлины применяются в случаях ввоза на таможенную территорию РФ товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии, если такой ввоз наносит ущерб или угрожает нанесением материального ущерба отечественным производителям подобных товаров либо препятствует организации или расширению производства подобных товаров в РФ.

Ставки особых пошлин устанавливает правительство РФ. Следует отметить, что применение особых видов пошлин довольно затруднительно, т.к. требует предварительного и сложного расследования, осуществляемого по инициативе государственных органов управления РФ. [7,c.84]

Своего рода несущей конструкцией Закона РФ «О таможенном тарифе» является таможенная стоимость товара, используемая для: обложения товара пошлиной; внешнеэкономической и таможенной статистики; применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами РФ.

Из положений, характеризующих порядок определения таможенной стоимости товара, порядок и условия ее декларирования и др., особо выделим следующие:

система определения таможенной стоимости (таможенной оценки) товаров основывается на общих принципах таможенной оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию РФ; порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ, устанавливает правительство РФ. Порядок применения системы таможенной оценки товаров, ввозимых на таможенную территорию РФ, устанавливает также правительство РФ, но на основании положений данного Закона; таможенная стоимость товара заявляется (декларируется) декларантом таможенному органу РФ при перемещении товара через таможенную границу РФ. Заявляемая декларантом таможенная стоимость и предоставляемые им сведения, относящиеся к ее определению, должны основываться на достоверной, количественно определяемой и документально подтвержденной информации; при отсутствии данных, подтверждающих правильность определения таможенной стоимости, либо при наличии оснований полагать, что представленные декларантом сведения не являются достоверными и (или) достаточными, таможенный орган РФ может самостоятельно определить таможенную стоимость декларируемого товара, последовательно применяя методы определения таможенной стоимости, установленные данным Законом; начисление, уплата и взимание пошлины на товар производится на основе его таможенной стоимости в соответствии с Таможенным кодексом РФ.Важно отметить, что на основе таможенной стоимости товаров и транспортных средств исчисляются, кроме того, НДС, акцизы, и таможенные сборы.

Поэтому характеристике методов определения таможенной стоимости товара посвящен целый раздел Закона РФ «О таможенном тарифе».

Определение стоимости товаров, ввозимых на таможенную территорию РФ, производится путем применения следующих методов: по цене сделки с ввозимыми товарами (основной метод); по цене сделки с идентичными товарами; по цене сделки с однородными товарами; вычитания стоимости; сложения стоимости; резервного метода. Принцип их применения следующий: если основной метод не может быть использован, применяется последовательно каждый из перечисленных методов. При этом каждый последующий применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода.

При изучении методов по цене сделки с идентичными и однородными товарами важно учитывать признаки идентичности и однородности товаров. Тщательного анализа заслуживают и методы на основе вычитания и сложения стоимости. В первом случае в качестве основы для определения таможенной стоимости товара принимается цена единицы товара с вычитанием из нее определенных расходных компонентов. Во втором случае в качестве такой основы принимается цена товара, рассчитываемая путем сложения стоимости трех групп компонентов. Резервный метод вступает в силу тогда, когда таможенная стоимость товара не может быть определена декларантом в результате последовательного применения предыдущих методов или когда таможенный орган аргументированно считает, что предыдущие методы определения таможенной стоимости не могут быть использованы. В этом случае таможенная стоимость оцениваемых товаров определяется с учетом мировой практики ценообразования (ценовую информацию декларанту предоставляет таможенный орган). [4,c.237-240]

Целый раздел в Законе РФ «О таможенном тарифе» посвящен определению страны происхождения товара, принципы которого основываются на существующей международной практике. Обратим внимание на ключевые положения:

страна происхождения товара определяется с целью осуществления тарифных и нетарифных мер регулирования ввоза товара на таможенную территорию РФ и вывоза товара с этой территории, страной происхождения товара является страна, в которой товар был полностью произведен или подвергнут достаточной переработке в соответствии с критериями, установленными данным Законом; для удостоверения происхождения товара из данной страны таможенный орган РФ вправе требовать предоставления сертификата о происхождении товара; обязательное предоставление указанного сертификата необходимо при ввозе товара на таможенную территорию РФ; сертификат о происхождении товара предоставляется вместе с таможенной декларацией и другими документами при таможенном оформлении.[17]Специальный раздел посвящен предоставлению тарифных льгот. Здесь определены существо и виды тарифной льготы (тарифной преференции); указаны товары, подлежащие освобождению от пошлины; зафиксированы условия предоставления тарифных преференций и тарифных льгот в отношении определенных государств и определенных товаров.

И, наконец, в свете проработки вопроса о присоединении России к Генеральному соглашению по тарифам и торговле (ГАТТ) чрезвычайно важной представляется последняя статья ст. 38 Закона РФ «О таможенном тарифе», в которой записано: «Если международным соглашением, участником которого является Российская Федерация, установлены иные нормы, чем те, которые содержатся в настоящем Законе, применяются нормы международного соглашения».

Практически все страны, участвующие в международной торговле, используют таможенный тариф как одно из важных средств регулирования внешнеэкономических связей. Единообразия в подходах к определению уровня ставок таможенных пошлин, перечня товаров, подпадающих под такое обложение, не было в прошлом, нет и в настоящее время.

Такие инструменты как тарифные и нетарифные барьеры могут существенно влиять на общую эффективность промышленной политики. Один из самых эффективных инструментов защиты внутреннего рынка - таможенные тарифы - Россия может использовать в очень ограниченных масштабах по следующим двум причинам: Россия провела унификацию тарифов вне переговоров с ВТО, тем самым, не только ослабив свою переговорную позицию. Во-вторых, качество и эффективность таможенного администрирования остаются чрезвычайно низкими. [3,c.159]

В настоящее время действуют ряд методов определения таможенной стоимости:

по цене сделки с ввозимыми товарами; по цене сделки с идентичными товарами; по цене сделки с однородными товарами; вычитания стоимости; сложения стоимости; резервного метода.В интересах защиты отечественной обрабатывающей промышленности может использоваться метод построения тарифов на основе эскалации ставок таможенных пошлин, то есть их повышения в зависимости от степени обработки товаров: сырье ввозится беспошлинно или по крайне низким ставкам, полуфабрикаты - по небольшим ставкам, а уже готовые изделия облагаются по высоким ставкам таможенных пошлин.[16]

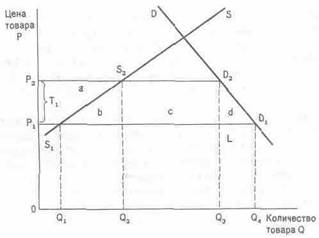

Рисунок 1. Порядок применения ставок таможенного тарифа РФ [11]

Помимо тарифного регулирования внешнеэкономических связей в международной торговле используются и так называемые нетарифные ограничения (нетарифные барьеры). Последние можно классифицировать по следующим группам: барьеры экономического характера; барьеры административного характера; установление монопольного (государственного) канала для импорта; технические н другие специальные требования.

Барьеры экономического характера включают антидемпинговые меры, налогообложение, меры валютного и финансового характера. Налогообложение в рассматриваемом аспекте представляет собой введение различного рода налогов и налоговых платежей с импортеров, широко используемых в международной торговле. К ним относятся:

налог на добавленную стоимость, взимаемый с импортера в некоторых странах; налог с оборота (или налог на продажу); скользящие компенсационные сборы; налог на потребление; акцизные сборы; специальные импортные налоги и сборы, также взимаемые на границе; сборы с импортера в связи с таможенным оформлением груза; гербовый сбор; статистический сбор; сборы на развитие национального экспорта; благотворительный сбор; лицензионный сбор; консульский сбор и др. К мерам валютного и финансового характера относят: множественность валютных курсов; налог при операциях с иностранной валютой или сбор за ее получение; импортный депозит; систему предварительной оплаты пошлин и налогов. [16]Не одно десятилетие существуют и барьеры административного характера, которые используют и развитые, и развивающиеся страны. В реестр таких мер включены запрещение импорта (экспорта), количественные ограничения и лицензирование, « добровольное» самоограничение экспорта.

Наибольшее распространение получили квоты. Государство выдает ограниченное количество лицензий, разрешающих ввоз (вывоз), и запрещает нелицензированный импорт (экспорт).

Квоты бывают индивидуальные, тарифные, сезонные и глобальные. Распространены следующие виды лицензий:

разовая индивидуальная; генеральная; лицензирование с целью наблюдения; выдача разрешений на импорт для избранных покупателей; обусловленность выдачи лицензий закупками аналогичных товаров на внутреннем рынке; выдача импортных лицензий продуценту в зависимости от его экспортной деятельности; выдача лицензий на ввоз товаров, обеспеченных финансированием; лицензии на бартерные и другие безвалютные коммерческие операции.В группу технических и других специальных требований включают: национальные стандарты, системы сертификации и прочие нормы; требования, устанавливаемые санитарно-ветеринарными и эдравоохранительными органами; требования экологического характера; требования к упаковке и маркировке товара.

В современных условиях все без исключения государства регулируют свою внешнеэкономическую политику и через таможенный тариф, и через нетарифные ограничения.

6. Валютный контроль в таможенных органахМировая практика подтверждает невозможность организации эффективного валютного контроля в части операций, связанных с внешнеторговой деятельностью без активного участия в этой работе таможенных органов. Справедливость такого положения подтверждает и тот факт, что период осуществления таможенного контроля является последней возможностью для предотвращения возможного нарушения законодательства, в том числе, валютного.

Понимание этого послужило основанием для определения функций и полномочий таможенных органов при осуществлении валютного контроля. Компетенция таможенных органов в этой части зафиксирована в ст. 199 Таможенного кодекса Российской Федерации:

таможенные органы Российской Федерации осуществляют валютный контроль над перемещением лиц через таможенную границу Российской Федерации, за исключением периметров свободных таможенных зон и свободных складов, валюты Российской Федерации, валютных ценностей, а также за валютными операциями, связанными с перемещением через указанную границу товаров и транспортных средств.С получением ГТК России в июне 1993 г. статуса органа валютного контроля и определением компетенции таможенных органов в части контроля валютных операций в торговом обороте впервые в России появилась реальная возможность создания практических технологий контроля. Перед Центральным банком РФ ГТК России была поставлена задача в кратчайшие сроки разработать и ввести в действие соответствующие механизмы.

В первую очередь речь шла об организации контроля над исполнением валютных операций, связанных с вывозом и ввозом товаров в счет исполнения внешнеторговых договоров купли-продажи.

Объективно, в настоящий момент экономическая ситуация в России соответствует стандартным критериям, когда в полном объеме проявляются негативные тенденции “бегства” от национальной валюты, сокрытия средств от налогообложения, незаконных утечек капиталов за рубеж. ЦБР и ГТК России было принято решение о разработке в первоочередном порядке системы валютного контроля за поступлением в Российскую Федерацию валютных средств, получаемых участниками ВЭД при поставках товаров на экспорт.

При этом действие технологии таможенно-банковского контроля ограничивается поставками товаров в таможенном режиме экспорта с расчетами в валюте, отличной от валюты Российской Федерации.

Таким образом, вне зоны действия рассматриваемых контрольных механизмов остались поставки товаров с расчетами в валюте РФ, а также товары, вывозимые в соответствии с прочими таможенными режимами.

Наиболее серьезной проблемой оказался не сам процесс создания системы контроля, а ее завершающий этап - применение к нарушителям установленных санкций.

В настоящий момент в случае непоступления валютной выручки в установленные актами законодательства сроки, таможенные органы обязаны заводить и принимать к производству в отношении лиц, осуществивших экспорт товаров, дела о нарушении таможенных правил в соответствии Таможенным кодексом Российской Федерации.

Очередным шагом по развитию системы валютного контроля стало введение в действие с 1996 г. совместной Инструкции ЦБ России и ГТК России “ О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары”.

Необходимость введения данной контрольной системы обусловлена значительными переводами за рубеж валютных средств, не подтвержденных поставками импортируемых товаров.

В соответствии с Указом Президента от 21.11.95 г. № 1163 импортеры-резиденты в случае необеспечения ввоза товаров на территорию России несут ответственность в виде штрафа в размере суммы, эквивалентной сумме иностранной валюты, ранее переведенной в оплату товара.

Взыскание штрафов осуществляется Федеральной службой России по валютному и экспортному контролю.

С ноября 1996 г. на уже существующей технологической основе обработки информационных потоков для осуществления мер государственного регулирования начат контроль исполнения внешнеторговых бартерных сделок.

Положительные тенденции в действии системы - это переход на общепринятые формы расчетов, повышение активности клиентов в части принятия всех возможных мер по возврату неполученной валютной выручки. Стали развиваться гарантийные операции по внешнеторговым контрактам, сокращаются сроки оплаты экспортированного товара. Начинает складываться взаимодействие таможенных органов с другими ведомствами в связи с решением вопросов, требующих привлечения информации, получаемой таможенными органами в процессе валютного контроля.

Вместе с тем, следует отметить и некоторые негативные моменты, существенно влияющие на эффективность применения системы ТБВК:

отставание нормативно-правовой базы, не позволяющее реализовать технологию ТБВК на ряде направлений (операции нерезидентов, контроль сделок с расчетами в валюте РФ); необходима доработка правовых актов, регламентирующих контроль исполнения внешнеторговых бартерных сделок; неполный охват системой ТБВК внешнеторговых операций в связи с особенностями контракта; недостаточная эффективность завершающего этапа ТБВК, прежде всего - применение мер воздействия к нарушителям.[5, c. 163]Ключом к реализации потенциальных возможностей ТБВК в первую очередь служит дальнейшее совершенствование нормативно-правовой базы, определяющей принципы валютного регулирования и валютного контроля, права и обязанности государственных органов, осуществляющих такой контроль. Работа в данном направлении ведется, в стадии проработки находятся предложения по внесению изменений в Таможенный кодекс, в Закон РФ “О валютном регулировании и валютном контроле”, в другие нормативные акты, затрагивающие проблемы валютного контроля.

7. Присоединение России к ВТО 7.1 Цель создания и основные функции ВТОЦель создания ВТО - обеспечение функционирования системы мировой торговли на основе единых правил таким образом, чтобы рынки оставались открытыми и чтобы доступ на них не мог быть нарушен введением внезапных и произвольных ограничений на импорт. В то же время страны-члены ВТО имеют право на введение защитных антидемпинговых и компенсационных мер для ограничения доступа на свой рынок. Введение таких мер возможно в связи с наступлением кризисной ситуации в той или иной отрасли или в связи с нарушением торговыми партнерами принципов ВТО. Тем не менее, деловые сообщества во многих странах до сих пор не до конца осведомлены о преимуществах торговой системы ВТО. Основная причина этого - огромная сложность системы, что до сих пор мешает деловым людям получить от нее выгоду и осмыслить ее положения и правила. В то же время малоизвестно, что эта правовая система не только коммерчески выгодна производителям и торговым предприятиям, но и предоставляет им большие права.[9]

Основной целью ГАТТ/ВТО является создание на основе единых правовых норм торговой системы, при которой предприятия стран-членов ВТО могут торговать друг с другом на основе справедливой и свободной конкуренции. Правила ГАТТ на первый взгляд могут показаться сложными и запутанными, но на самом деле они основаны на трех простых принципах:

принципе наибольшего благоприятствования (РНБ), который означает предоставление иностранным товарам и иностранным поставщикам услуг таких же условий на внутреннем рынке государства-участника, какие предоставляются иностранным товарам и иностранным поставщикам услуг из третьих государств-участников. То есть, речь идет о недискриминации между товарами (работами, услугами) из различных стран-участниц; принципе национального режима, который предполагает, что странам-участницам не следует применять менее благоприятный режим в отношении иностранных товаров и услуг, чем тот, который применяется в отношении отечественных аналогичных товаров и услуг. В то же время в отношении услуг возможно сделать определенные изъятия, которые дадут национальным поставщикам услуг более льготные условия деятельности на рынке; принципе транспарентности, который является ключевым в юридической системе ВТО. Хотя формально он закреплен только в Генеральном соглашении по торговле услугами (ГАСТ), этот принцип пронизывает всю систему Соглашений в рамках ВТО. Он означает, что для обеспечения доведения до сведения иностранных поставщиков товаров (работ, услуг) всей информации, касающейся торговли соответствующими товарами (работами, услугами) в данной стране, страны обязаны публиковать документы, содержащие нормы права, которые регулируют данные правоотношения. Кроме того, каждая страна обязуется создать информационный центр, где другие страны-члены могут получить информацию о законах и постановлениях, действующих в соответствующих секторах экономики. Принцип транспарентности является международно-правовым выражением принципа неприменения неопубликованных нормативных правовых актов, на котором основаны правовые системы всех цивилизованных стран мира.[11]ВТО призвана регулировать торгово-политические отношения участников Организации на основе пакета Cоглашений Уругвайского раунда многосторонних торговых переговоров (1986-1994 гг.). Эти документы являются правовым базисом современной международной торговли.

ВТО функционирует во многом так же, как и ГАТТ, но при этом осуществляет контроль за более широким спектром торговых соглашений (включая торговлю услугами и вопросы торговых аспектов прав интеллектуальной собственности) и имеет большие полномочия в связи с совершенствованием процедур принятия решений и их выполнения членами организации. Неотъемлемой частью ВТО является уникальный механизм разрешения торговых споров.

Основополагающими принципами и правилами ГАТТ/ВТО являются: торговля без дискриминации, т.е. взаимное предоставление режима наибольшего благоприятствования (РНБ) в торговле и взаимное предоставление национального режима товарам и услугам иностранного происхождения; регулирование торговли преимущественно тарифными методами; отказ от использования количественных и иных ограничений; транспарентность торговой политики; разрешение торговых споров путем консультаций и переговоров и т.д.

Важнейшими функциями ВТО являются: контроль над выполнением соглашений и договоренностей пакета документов Уругвайского раунда; проведение многосторонних торговых переговоров и консультаций между заинтересованными странами-членами; разрешение торговых споров; мониторинг национальной торговой политики стран-членов; техническое содействие развивающимся государствам по вопросам, касающимся компетенции ВТО; сотрудничество с международными специализированными организациями.[8, c.147]

Общие преимущества от членства в ВТО можно суммировать следующим образом:

создание более благоприятных условий доступа на мировые рынки товаров и услуг на основе предсказуемости и стабильности развития торговых отношений со странами-членами ВТО, включая транспарентность их внешнеэкономической политики; доступ к механизму ВТО по разрешению споров, обеспечивающему защиту национальных интересов, если они ущемляются партнерами, и таким образом устранение дискриминации; возможность реализации своих текущих и стратегических торгово-экономических интересов путем эффективного участия в МТП при выработке новых правил международной торговли.Все страны-члены ВТО принимают обязательства по выполнению основных соглашений и юридических документов, объединенных термином "Многосторонние торговые соглашения" (МТС). Таким образом, с правовой точки зрения система ВТО представляет собой своеобразный многосторонний контракт (пакет соглашений), нормами и правилами которого регулируется примерно 97% всей мировой торговли товарами и услугами.

Пакет соглашений Уругвайского раунда объединяет по совокупности более 50 МТС и других правовых документов, основными из которых являются Соглашение об учреждении ВТО и прилагаемые к нему МТС.[13]

7.2 Основные проблемы присоединения России к ВТОУсловно проблемы присоединения России к ВТО можно разделить на две группы:

к первой из групп относится проблемы доступа на рынок российских товаров и услуг или, если выразиться по иному, проблемы определения приоритетов развития Российской экономики на ближайшее время; вторая связана с необходимостью изменения действующего законодательства в соответствии с нормами и принципами ВТО.Определять приоритеты развития стране, экономика которой находится в стадии реформирования, крайне сложно. В течение почти десяти лет (с момента создания рабочей группы по присоединению России к ГАТТ/ВТО) у членов организации была возможность ознакомиться с ходом и логикой развития реформ в России. И если эта логика и достижения реформ свидетельствует о кардинальных мерах по либерализации экономики, то как представляется, члены организации могут пойти и на уступки в вопросах предоставления переходных периодов для снижения таможенных пошлин.

Второй проблемой является изменение законодательства. В течение 90-ых годов была выстроена юридическая основа для России как страны с рыночной экономики. В настоящее время речь идет о тюнинге этого законодательства и о его состыковке с нормами и принципами ВТО.

Примером является Таможенный кодекс Российской Федерации, на изменение которого неоднократно указывали члены ВТО.

Новый проект Таможенного кодекса прошел экспертизу различных западных экспертов работающих по программам технической помощи России и экспертов международных организаций. И в целом можно сказать, что он не противоречит нормам и принципам Конвенции Киото, Соглашения по таможенной оценке, Соглашения по предпогрузочной инспекции и другим соглашениям ВТО. Периодический перенос сроков вступления в ВТО, по официальным данным, обусловлен тем, что представители ВТО на переговорах с Россией выдвигают дискриминационные требования и считают их обязательными условиями. При этом важно отметить, что все эти требования являются не обязательными, а дополнительными, то есть нормы ВТО не предусматривают от страны-кандидата их безусловного выполнения.

Есть на переговорах и реальные проблемы – это вопросы выравнивания внутренних энергетических тарифов, поддержки сельского хозяйства, проблема интеллектуальной собственности.

По вопросу выравнивания энергетических тарифов позиция российских переговорщиков справедливо категоричная. Это требование неправомерно, а следовательно и неприемлемо.

Россия пытается отбиться от выдвигаемых к ней требований. Так, большие сложности у наших переговорщиков возникли при согласовании с членами ВТО условий доступа на российский рынок иностранных услуг. Российская сторона предполагает по большинству пунктов усиление ограничений, а эксперты чуть ли не в один голос заявляют, что здесь-то как раз крайних мер не требуется.[11]

Государственная Дума третьего созыва провела огромную работу - был принят целый пакет законов, необходимых не столько для присоединения к ВТО, сколько для самой российской экономики: Таможенный кодекс, законы «Об основах государственного регулирования внешнеторговой деятельности», «О защитных, антидемпинговых и компенсационных мерах при импорте товаров», «О валютном регулировании и валютном контроле», «О техническом регулировании» и пакет законов, связанных с защитой интеллектуальной собственности.

Однако правоприменительная, судебная и административная практика будут интересовать РФ ничуть не меньше, чем контрагентов по ВТО. Для нас самих важны перемены в работе российской таможни, улучшение жизни экспортеров и импортеров, реализация всего принятого законодательства.

Федеральное законодательство в большей части уже скорректировано. Однако работа будет продолжена: вслед за вступлением в действие нового Таможенного кодекса потребовались изменения закона о таможенном тарифе, положений об определении таможенной стоимости, окончательно не завершено законодательное оформление по вопросам интеллектуальной собственности, в дальнейшей либерализации нуждается валютное законодательство. Особого внимания требует нормативно-правовая база регионов России. В настоящее время ГД РФ приводит разработку законодательства в соответствие с действующими и будущими международными обязательствами нашей страны.[8, c.310]

Эта работа должна выполняться независимо от членства России в ВТО, ибо создание единого правового пространства на всей территории страны – это одно из главных требований Конституции РФ.

8. ЗаключениеИсторически динамика государственного регулирования степени открытости или закрытости экономики (таможенная политика) движется от свободной торговли к протекционизму и наоборот. Однако, как известно, протекционистские барьеры эффективны в краткосрочном периоде, они создают временный эффект, приводящий затем к существенным провалам, будь то таможенная политика, экспорт и импорт товаров, инвестиции.

В настоящее время сложилось несколько форм протекционизма:

селективный протекционизм – направлен против отдельных стран или товаров; отраслевой протекционизм – защищает определенные отрасли (например, автомобилестроение); коллективный протекционизм – проводится союзами некоторых государств в отношении стран, в них не входящих; скрытый протекционизм – осуществляется методами внутренней экономической политики.Инструменты государственного регулирования международной торговли по своему характеру делятся на тарифные (основаны на использовании тарифов) и нетарифные (все остальные методы). Нетарифные методы государственного регулирования выключают количественные методы и методы скрытого протекционизма.

В роли институционального обеспечения таможенной политики выступает Государственный таможенный комитет: именно им осуществляется протекционистская политика поощрения отечественного производства через льготные пошлины; меры тарифного и нетарифного регулирования.

Целями таможенной политики являются обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории РФ, участие в реализации торгово-политических задач по защите российского рынка, стимулирование развития национальной экономики, содействие проведению структурной перестройки и других задач экономической политики.

В целях совершенствования фискальной и регулирующей функций таможенной системы необходимо: последовательно снижать средневзвешенную и максимальную импортную пошлину; максимально укрупнить товарные группы; отказаться от прямых и косвенных форм квотирования экспорта и импорта; ликвидировать все существующие льготы в максимально короткие сроки; исключить регулятивные функции из компетенции таможенных органов.

Принятая в июне 1998 года новая редакция Киотской конвенции (полное название - Международная конвенция об упрощении и гармонизации таможенных процедур) поставила перед таможенными службами мира задачу в полной мере соответствовать требованиям современной международной торговли. Это подразумевает внедрение новейших технологий таможенного оформления и таможенного контроля, стандартизацию и упрощение таможенных процедур, а также установление партнерских отношений с деловыми кругами. Российская Федерация предпринимает активные усилия, чтобы стать членом ВТО и соответственно подводит свои стандарты таможенной политики к общепринятым международным стандартам.

Таможенные пошлины и платежи в 2000-х годах стали выполнять более серьезную роль, чем они делали это с начала 90-х. Роль пошлин возросла в связи со стабилизацией структуры импорта и экспорта, а также их объемом. Россия, преодолевая экономический кризис, выходит на качественно новый уровень в таможенных отношениях. Вступление Российской Федерации в ВТО уже можно считать почти свершившимся событием. Следовательно, сильно изменятся многие параметры таможенной политики. Вступление в ВТО предусматривает снижение общего уровня таможенных пошлин и платежей. На мой взгляд, российская экономика потерпит некоторый ущерб от этого, но все же это необходимо России для полноценного выхода на международный рынок. Снижение таможенных пошлин приведет к падению доходов на 12-15%, что составит 2-3% от совокупных доходов Федерального бюджета. Тем не менее, Россия получит дивиденды от снижения пошлин странами импортерами нашей продукции. Конечно, первое время это не будет полностью компенсировать наши потери, но в будущем это принесет России значительную выгоду. Стратегической целью для России должен стать приоритет экспорта не сырьевых ресурсов, а продукции несырьевого производства. И на достижение этой цели должна быть направлена таможенная и экономическая политика государства.

9. Список источников1. Конституция Российской Федерации, 1993 г.

2. Таможенный кодекс Российской Федерации, 2003 г.

3. Таможенное законодательство. СЗА -М., 2003 г.

4. Габричидзе Б.Н., Черниховский А.Г. «Таможенное право».-М. Издательство «Данилов и К». 2004 г.

5. Габричидзе Б.Н. «Российское таможенное право». Учебник для вузов. «Норма» - М., 2002 г.

6. Шапошников Н.Н. «Таможенная политика России». 2003г.

7. Фомин С.В. «Международные экономические отношения», М. «Юркнига» 2004

8. Рубинштейн Т.Б. «ВТО: Практический аспект», М. «Гелиос АРС» 2004г.

9. www.wto.ru

10. www.custom.ru

11. www.rusrev.org

12. www.tkod.ru

13. www.mediatext.ru

14. www.businesspravo.ru

15. www.referent.ru

16. ФЗ «О таможенном тарифе», в ред. от 07.05.04

Похожие работы

... , в 2005 году она занимала 7-ое место среди наиболее дискриминируемых государств и 1-ое место среди стран не входящих в ВТО.[29] 3.3 Стратегические направления таможенного регулирования в России Современные концептуальные изменения в развитии внешнеэкономического сектора ознаменовали качественно новое отношение российского государства к проблеме международного правового сотрудничества и ...

... о принятии денежных средств (при уплате через РКЦ банка). Суммы таможенных платежей подлежат зачислению в бюджет Республики Беларусь. 6 3. Проблемы таможенного регулирования ВЭД в РБ В реализации стратегии глубоких преобразований экономики Республики Беларусь решающее значение имеет мобилизация качественно новых источников роста эффективности общественного производства. Особая роль в выполнении ...

... создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; 2) способствуют пополнению доходной части федерального бюджета.1.4. Тарифные методы в системе государственного регулирования внешнеэкономической деятельности Каждая страна, исходя из своего исторического опыта, сложившихся социально -экономических условий, места в мировой экономике, природно- ...

... из одной классификационной системы в другую, достижению более тесной увязки между внешнеторговой, промышленной и транспортной национальной статистикой. Глава.3.Таможенно-тарифное регулирование на современном этапе Значение таможенно- тарифного регулирования на современном этапе велико.Одним из видов федеральных налогов поступающих в казну являются таможенные пошлины. Их роль в качестве бюджетных ...

0 комментариев