Г. было принято

Постановление

Совета Министров

РБ № 440 "О мерах

по совершенствованию

регулирования

экспорта и

импорта товаров"

Органы

государственной

власти, осуществляющие

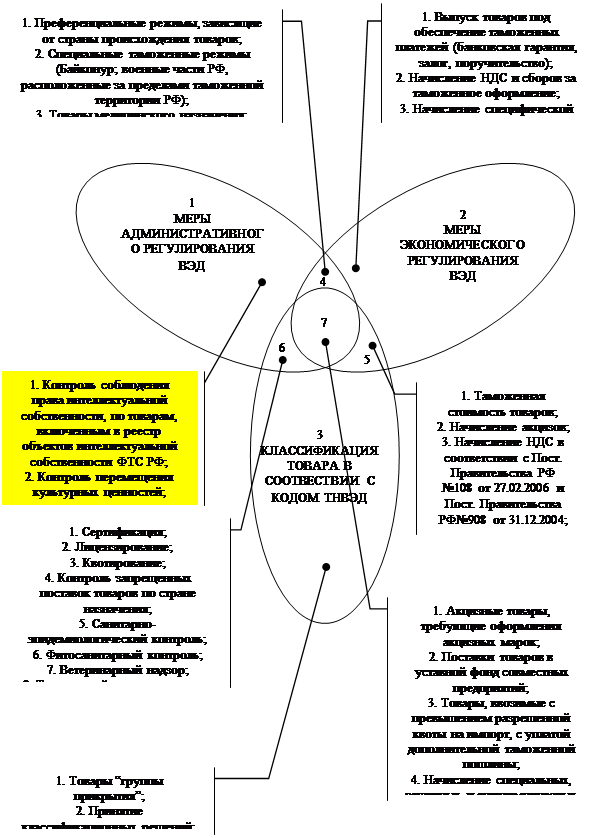

Тарифное

и нетарифное

регулирование

ВЭД

Таможенно-тарифное

регулирование

Понятие

таможенного

тарифа, его

виды

Методы

определения

таможенной

стоимости

товара

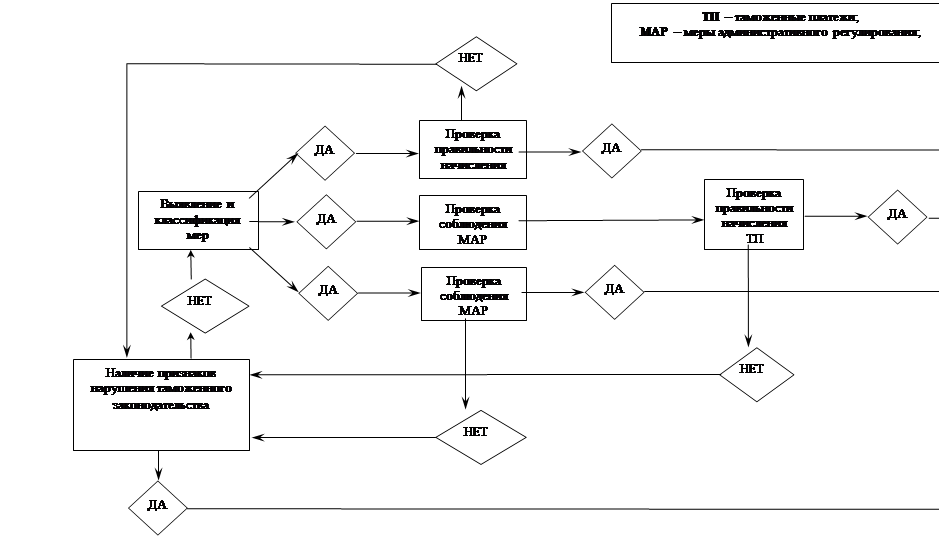

Порядок

уплаты таможенных

платежей и

отражение

Проблемы

таможенного

регулирования

ВЭД в РБ

Навигация

Таможенное регулирование ВЭД и его проблемы

Таможенное регулирование ВЭД и его проблемы

106387

знаков

1

таблица

0

изображений

Введение

Ни одна страна, какой бы крупной и самообеспеченной важнейшими ресурсами она ни была, не может изолированно существовать в рамках мирового пространства. На протяжении веков народы, активно участвовавшие в международном разделении труда, неизменно выигрывали в развитии экономики и культуры в сравнении с теми, что такой активности не проявляли.

Способствовать интегрированию белорусской экономики в мировое хозяйство призвана таможенная политика Республики Беларусь. Как составная часть внешней политики, таможенная политика служит в современных условиях целям обеспечения и реализации внешнеэкономических задач и интересов страны, является одним из активных средств в осуществлении ее внешнеэкономической деятельности. Только продуманная и сбалансированная таможенная политика страны могут оградить находящуюся сегодня в кризисном состоянии национальную экономику от дальнейшего развала, способствовать созданию условий для ее оживления, оздоровления и последующего подъема.

Таможенная политика – это мощный рычаг, при помощи которого государство может и стимулировать рост отечественного производства, особенно в секторе производства экспортной продукции, и ввоз импортных товаров, призывая тем самым отечественных производителей к конкурентной борьбе. Также эта тема представляет некоторый интерес в свете переговоров о вступления Республики Беларусь во Всемирную торговую организацию. Это потребует значительных изменений в таможенной политике государства, в том числе снижения ввозных платежей, уравнивания условий функционирования на российском рынке отечественных и зарубежных производителей.

Основная задача государства в области международной торговли – помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на мировом рынке и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Поэтому часть методов государственного регулирования направлена на защиту внутреннего рынка от иностранных конкурентов и поэтому относится прежде всего к импорту. Другая часть методов имеет своей задачей формирование экспорта.

Средства таможенного регулирования внешней торговли могут принимать различные формы, включая как, непосредственно воздействующие на цену товара (тарифы, налоги, акцизные и прочие сборы), так и ограничивающие стоимостные объемы или количество поступающего товара (количественные ограничения, лицензии, «добровольные» ограничения экспорта и т. д.).

Наиболее распространенными средствами служат таможенные тарифы, целями использования которых являются получение дополнительных финансовых средств (как правило, для развивающихся стран), регулирование внешнеторговых потоков (более типично для развитых государств) или защита национальных производителей (главным образом в трудоемких отраслях).

Целями курсовой работы являются: изучение принципов и нормативно-законодательной базы таможенного регулирования внешнеэкономической деятельности; ознакомление с основными методами тарифного и нетарифного таможенного регулирования; изучение основных видов и методов определения таможенных пошлин, порядка уплаты и отражения в учете таможенных платежей. В заключительной главе курсовой работы будут рассмотрены проблемы таможенного регулирования внешнеэкономической деятельности Республики Беларусь, такие как создание единого таможенного пространства с Российской Федерацией и вступление Республики Беларусь во Всемирную торговую организацию.

15

1. Сущность и организация таможенного регулирования ВЭД

1.1. Законодательная и нормативная база

таможенного регулирования ВЭД в РБ

Таможенное регулирование в Республике Беларусь осуществляется на основании Таможенного Кодекса РБ и Закона РБ "О таможенном тарифе". Также могут приниматься иные акты законодательства Республики Беларусь, которые не противоречат Таможенному Кодексу.

Таможенный Кодекс РБ был принят 6 января 1998 г. (с изменениями и дополнениями от 19 мая 2000 г.). Им установлены: основные положения по организации таможенного дела в РБ, порядок перемещения товаров через таможенную территорию, таможенные режимы, таможенные платежи, порядок организации таможенного и валютного контроля, порядок предоставления таможенных льгот и т.д.

Закон РБ "О таможенном тарифе" был принят 10 февраля 1997 года (в редакции от 7.12.2000 г.). Им были установлены ставки таможенных пошлин на ввозимые в Республику Беларусь товары. Постановлением Правительства Республики Беларусь от 28.06.2002 г. №865 "Об установлении ставок ввозных таможенных пошлин" с 1 июля 2002 г. приняты новые таможенные пошлины на импортируемые на территорию республики товары. Таким образом, ранее действовавшее Постановление Совета Министров РБ от 10 февраля 1997 г. № 72 "О таможенном тарифе Республики Беларусь" со всеми изменениями и дополнениями прекратило свое действие.

Постановление Совета Министров от 28 июня 2002 г. № 865 подготовлено в целях выполнения республикой обязательств по проведению унифицированной тарифной политики, установленных Соглашением между Правительствами Республики Беларусь и Российской Федерации о завершении унификации и создании единой системы тарифного и нетарифного регулирования в Союзном государстве, подписанным 29 января 2001 г.

Закон РБ "О государственном регулировании внешнеторговой деятельности" от 29.12.1998 г. определяет правовые основы государственного регулирования внешнеторговой деятельности, права и обязанности государственных органов РБ, а также предусматривает меры тарифного и нетарифного регулирования ВЭД.

30.06.1999 г. в соответствие с вышеназванным законом было принято Постановление Совета Министров РБ "О совершенствовании нетарифного регулирования внешней торговли в РБ". В соответствие с этим постановлением утверждается:

перечень товаров, экспорт которых осуществляется по специальным лицензиям образца ЕС для торговли текстильными изделиями, выдаваемых МИД РБ.

перечень товаров, экспорт которых осуществляется по лицензии МИД

перечень товаров, импорт которых осуществляется по лицензии МИД (сахар)

перечень товаров, экспорт которых осуществляется при условии регистрации контрактов в МИД (грибы, злаки)

перечень товаров, импорт которых осуществляется при условии регистрации контрактов в МИД

перечень товаров, импорт которых осуществляется при условии регистрации контрактов в облисполкомах и Мингорисполкоме.

Субъекты хозяйствования РБ, в уставном фонде которых иностранные инвестиции составляют более 30%, а также резиденты СЭЗ, экспортирующие продукцию собственного производства и импортирующие сырье, материалы, полуфабрикаты и комплектующие для производства, осуществляют экспорт и импорт без лицензии и без регистрации контракта.

5.08.1999 г. в соответствие с вышеуказанным постановлением было разработано и утверждено Положение "О порядке лицензирования экспортных и импортных товаров в РБ". Оно вступило в силу одновременно с Постановлением "О совершенствовании нетарифного регулирования в РБ". Так лицензии, выдаваемые МИД, могут быть:

разовые – выдаются для осуществления операций по каждой отдельной сделке

генеральные – в случаях:

при реализации установленных квот

по межправительственным соглашениям

при экспорте товаров собственного производства

по решению Совмина РБ

специальные – на экспорт текстильных изделий в страны Евросоюза и Турцию.

Регистрация контрактов осуществляется в соответствие с Постановлением МИД и ГТК от 30.06.1999 г.

30.06.1998 г. Совет Министров и Национальный Банк РБ приняли Постановление "О расчетах по экспортным операциям", в соответствие с которым все юридические лица и предприниматели без образования юридического лица должны реализовывать продукции нерезидентам РБ только за иностранную валюту.

30.06.1999 г. Совмин и НБ РБ приняли Постановление "О поэтапной отмене ограничений на проведение платежей в белорусских рублях по экспортным и импортным операциям".

06.01.1998 г. Палатой Представителей РБ был принят Закон "Об экспортном контроле", который определяет правовые основы деятельности государственных органов, юридических и физических лиц РБ в области экспортного контроля и регулирует отношения, которые возникают в связи с перемещением через таможенную границу РБ объектов экспортного контроля.

Похожие работы

... , практическая значимость работы. Первая глава “Общая характеристика и особенности таможенного регулирования внешнеэкономической деятельности на современном этапе развития” посвящена вопросам развития таможенного регулирования ВЭД в условиях глобализации экономики, а также анализу зарубежного опыта совершенствования управления в таможенном деле. Дальнейшее развитие таможенного регулирования ...

... значение таможенного регулирования внешнеэкономической деятельности Одной из функций таможенных органов является обеспечение таможенного регулирования внешнеэкономической деятельности (далее ВЭД). Под таможенным регулированием понимается совокупность организационно-экономических (тарифных) и административных (нетарифных) мер государственного регулирования ВЭД в России, осуществляемых в целях ...

... создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; 2) способствуют пополнению доходной части федерального бюджета.1.4. Тарифные методы в системе государственного регулирования внешнеэкономической деятельности Каждая страна, исходя из своего исторического опыта, сложившихся социально -экономических условий, места в мировой экономике, природно- ...

... более, что путь от экономики замкнутой к экономике открытой пришлось в разное время пройти многим странам мира, включая и те, которые в настоящее время являются лидерами мирового экономического развития. 3. Проблемы и пути решения в системе регулирования экспорта в России 3.1 Оценка объема экспортных операций в России и системы их регулирования Динамика и структура российского экспорта ...

0 комментариев