Навигация

Экспортный и транзитный потенциал Украины

132271

знак

3

таблицы

7

изображений

Содержание

Введение___________________________________________________________3

1. Общая характеристика экспорта ___________________________________4

2. Экономический механизм реализации экспортного потенциала Украины _13

3. Транзитный потенциал Украины – проблемы и перспективы ___________23

4. Комплексная программа утверждения Украины как транзитного государства в 2002-2010 годах _____________________________________30

Заключение________________________________________________________44

Литература_______________________________________________________45

Введение

Минувшее десятилетие по своим социально-экономическими и политическими последствиями оказалось судьбоносным. Украина утвердила себя как независимое государство. Однако процесс развития своего дома еще не завершен. Задача состоит в том, чтобы окончательно обустроить сооруженное здание по сути нового общества - экономические, социальную, политическую и гуманитарную сферы, преодолеть глубокие деформации, которые возникли на стартовом этапе трансформационного процесса.

Тот факт, что Украина по своему транзитному потенциалу занимает одно из первых мест в Европе, определяет особую значимость разработки и проведения эффективной транспортной политики. Ведущую роль в ней должны играть ускоренное развитие транспортной инфраструктуры, создание соответственно международным стандартам национальной сети международных транспортных коридоров, ее интегрирование в транспортные системы Европы и Азии, Балтийского и Черноморского регионов. Особый вес приобретает реализация проектов, которые должны обеспечить Украине участие в формировании международных транспортно-коммуникационных сетей, в частности в доставке каспийских энергоресурсов на внутренний и международные рынки. Сложные и масштабные задачи связаны с модернизацией управления транспортными системами, которые дадут возможность углубить совместимость с сетями стран ЕС.

Современные процессы глобализации требуют от Украины по возможности более широкого привлечения ее в международную торговую систему. Особое значение приобретает окончательное решение вопросов, которые касаются вступления Украины к ВТО и воплощения в жизнь положений Соглашения о партнерстве и сотрудничество с ЕС. Это будет оказывать содействие более полной реализации, с одной стороны, экспортного потенциала украинских предприятий (не только количественно увеличить объемы экспорта, а и изменить его структуру), с другой - привлечению иностранных инвестиций.

Есть острая потребность в разработке и осуществлении Государственной программы стимулирования экспорта продукции, в т.ч. продукции высокотехнологических производств. Даже с учетом того, что последствия реализации такой программы в полной мере проявятся лишь через 3-5 лет, необходимо целеустремленно создавать предпосылки "прорыва" в этих направлениях. Вместе с тем нуждается в решении вопрос относительно отладки эффективной экспортной инфраструктуры отечественных предприятий и их объединений. Речь идет о формировании разветвленной системы сбыта товаров и услуг за границей путем создания сети торговых представительств, коммерческих агентов, оптовых составов, выставочных центров и других структур, которые будут обеспечивать маркетинговую и рекламную поддержку экспорта украинских товаров и услуг.

Задачей стратегического значения является реализация проектов, которые должны обеспечить участие Украины в формировании международных транспортно-коммуникационных сетей, в том числе доставке каспийских энергоресурсов на отечественный и международные рынки.

Финансирование соответствующих капиталовложений следует осуществлять с применением фискальных стимулов, а также путем заключения концессионных соглашений, размещение целевых эмиссий ценных бумаг на внутреннем и международных фондовых рынках, формирование международных финансово-промышленных групп, применение лизинговых механизмов, привлечение средств частных инвесторов, в т.ч. зарубежных и международных финансовых учреждений.

Осуществление радикальных превращений в экономике Украины требует глубоких изменений во внешней политике государства, существенного повышения его эффективности, качественной перестройки на принципах демократизации, демонополизации и деидеологизации.

Таким образом, одной из первейших задач, касающихся внешнеэкономической деятельности Украины, является анализ ее экспортного и транзитного потенциала с целью выявления наилучших способов его использования в такой деятельности.

1.Общая характеристика экспорта

Наивно было бы предполагать, что после обретения независимости Украину встретят на международных рынках с распростертыми объятиями. Вхождение в мировую экономику оказалось мучительным. Шатающаяся украинская экономика включилась в торговую гонку с позиции явного аутсайдера. И ситуация пока что складывается не в нашу пользу, ибо, в отличие от стран Центральной и Восточной Европы, Украина по-прежнему остается экспортером преимущественно сырья и полуфабрикатов. Потому и приходится догонять соперников по извилистой синусоиде мировых цен на сырье.

Либерализация внешней торговли, начиная с 1994 года, обеспечила Украине предпосылки для наращивания экспорта товаров и услуг. Если сравнивать объемы экспорта с ВВП Украины, то за последующие два года увеличение экспорта было заметным. Впрочем, нужно учитывать два немаловажных обстоятельства. Во-первых, рост экспорта происходил на фоне снижения внутреннего потребления и реального ВВП (за период с 1993-го по 1999-й реальный ВВП уменьшился на 42%). Иными словами, экспортный потенциал постепенно утрачивал внутреннюю экономическую опору. Во-вторых, уже с 1997-го наблюдается уменьшение стоимостных объемов экспорта, что является тревожным сигналом кризиса производства, ориентированного преимущественно зарубеж.

Ситуацию усугубил мировой финансовый кризис 1997—1999 годов. Заметно упал спрос на основные статьи украинского экспорта, и, прежде всего, на металлургическую продукцию; стали сужаться традиционные для украинского производителя российские рынки; на динамику внешней торговли Украины негативно повлияло внедрение жесткого административного контроля на валютном рынке; в свою очередь, внутренний финансовый кризис снизил потенциал предприятий- экспортеров.

За последние годы внешний торговый оборот Украины ужимался, как шагреневая кожа. Ухудшалась структура и экспорта, и импорта. Экспорт продукции ряда отраслей попросту неэффективен, нередко убыточен (вспомним ситуацию 1997—1999 годов в металлургическом комплексе). Из-за чрезмерно высокой энергоемкости некоторых экспортообразующих отраслей (металлургия, химия) значительная часть валютной выручки ($3,0—$3,2 млрд.) идет не на технологическое обновление производства, а на оплату импортных энергоносителей, усиливая зависимость от России.

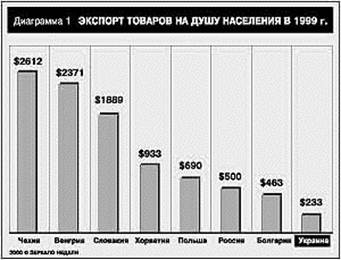

Чтобы уяснить наше месторасположение на торговой карте мира, достаточно сопоставить объемы экспорта в расчете на душу населения, например, за прошлый год. Этот показатель в Украине втрое меньше, чем в Польше, и в 10 раз меньше, чем в Венгрии (рис.1.1).

Рисунок 1.1. Экспорт товаров на душу населения

В общем, пока на международном рынке Украина вместо блистающего выставочного павильона получила торговую палатку на задворках.

Потенциал экстенсивного развития экспорта почти исчерпан. Нужны качественные перемены: увеличение доли конечной продукции в общем объеме экспорта; повышение эффективности экспортных операций; восстановление присутствия на традиционных рынках и расширение торговых плацдармов на новых направлениях; наконец, усовершенствование государственного регулирования внешнеэкономической деятельности.

Товарная структура украинского экспорта наводит на грустные размышления о трудноизлечимости «искривленного» генетического кода украинской экономики, заложенного еще в советские времена. Как видно из диаграммы №2 (рис.1.2), доминирующие экспортные позиции занимает металлопродукция (44% экспорта), минеральные продукты и химия (22%), тогда как машиностроение составляет всего 12%.

Рисунок 1.2. Структура экспорта украинских товаров

Более того, за 1995—1999 гг. структура экспорта товаров заметно ухудшилась: доля металлопродукции выросла на 8%, а машиностроения — сократилась на 7%.

Сравнение с соседями из Центральной и Восточной Европы явно не в нашу пользу. Во- первых, экспорт сырья и товаров с низкой добавленной стоимостью из Украины в 4—10 раз превышает аналогичный показатель для Чехии, Венгрии и Польши. Во-вторых, экспорт продукции украинского машиностроения в 2—5 раз ниже, чем в любой из стран Центральной Европы. А ведь еще в 1995-м доля продукции машиностроения в структуре экспорта Украины составляла 19%, Словакии — 18,8%, Польши — 21,1%. По сути дела, развивается крайне опасное «сырьевое омертвление» экономических тканей страны. На мировых рынках за Украиной постепенно закрепляется стратегически невыгодная товарная структура экспорта, что подтверждается анализом основных товарных позиций.

Металлургия. Валютные поступления во многом зависят от капризной конъюнктуры внешних рынков, действий конкурентов и протекционистских мер стран-импортеров. Попытки расширить экспорт путем занижения цен приводят к антидемпинговым процессам против отечественных экспортеров и в итоге — снижают прибыльность поставок металлопродукции. В 1999 году физический объем экспорта металлопродукции возрос на 26,5%, а в стоимостном выражении — уменьшился на 7,5%. По сути, экспорт металлургической продукции во многих случаях ориентирован не на экономическую эффективность, а на удержание позиций на внешних рынках для обеспечения валютных поступлений любой ценой.

Химическая промышленность. Последние три года этот сегмент экспорта сокращается вследствие неблагоприятной рыночной конъюнктуры. Например, лишь в 1999 году поставки продукции уменьшились на 15,3% (почти на $200 млн.). Кроме того, развитие экспорта химической продукции сдерживается его высокой энергоемкостью, зависимостью от импортного сырья (в особенности, газа, нефти и стирола) и экологической вредностью. Некоторую стабильность этому направлению внешней торговли придает инерция спроса в постсоветских государствах — главных потребителях украинской химической продукции.

Машиностроение. Доля отрасли в структуре промышленного производства Украины на протяжении 1992—1999 годов уменьшилась втрое — соответственно ее удельный вес в структуре экспорта в 1999 году составил всего 12%. Основные причины — разрыв кооперационных связей со странами бывшего СССР и бывшего СЭВ; рост относительных цен на энергоносители и материалы, что резко снизило конкурентоспособность машиностроительных предприятий нашей страны.

Продукция АПК. Для понимания ситуации в этом секторе достаточно нескольких невеселых примеров. Пример первый: в 2000 году на внутреннем рынке зерна впервые за последние несколько лет наблюдается дефицит. Если в 1999-м Турция была одним из основных импортеров украинского зерна, то в 2000-м уже Украина импортирует зерно из Турции. Мы теряем внешние рынки сбыта и превращаемся из экспортера зерна в импортера. Пример второй: за последние годы Украина утратила позиции европейского лидера по производству свекловичного сахара, а также рынки сбыта этой продукции в странах СНГ, прежде всего в России. Пример третий: после введения в 1999 году экспортной таможенной пошлины на уровне 23% экспорт подсолнечника сократился почти на 90% по сравнению с 1998-м.

Экспорт услуг. В минувшем году Украина предоставляла услуги более чем 150 странам. Общий объем их экспорта составил около $3,6 млрд., сократившись на $206 млн. по сравнению с 1999-м. Львиную долю (85%) в общем объеме экспорта услуг составляют транспортные услуги. А 60% из них ($1,8 млрд.) приходится на транзит российских энергоносителей. О прочих сегментах экспорта как-то и говорить неудобно. Экспорт компьютерных услуг в 1999 году составил всего $4 млн. (0,1% общего объема). На международном рынке технологий Украина почти не представлена — лицензионные услуги составили лишь $3,9 млн. В общем, экспорт услуг пока что напоминает улицу, а точнее трубу с односторонним движением.

Рынки капиталов. По данным официальной статистики, Украина практически не инвестирует в экономики других стран: в 1999 году украинские инвесторы официально вложили в зарубежную экономику лишь $9,6 млн. (за все годы независимости — около $100 млн.). Официальные данные далеки от реальности, ибо, по оценкам экспертов, сумма валюты, незаконно оказавшейся на счетах в иностранных банках, достигает $20 млрд. Ситуация парадоксальная! Являясь де-факто довольно крупным экспортером капитала, Украина ведет изматывающе-унизительные переговоры с МВФ в надежде получить кредитные транши, несопоставимые с суммами, уплывающими из страны за рубеж. Не имея средств для развития собственной экономики, страна (легально и нелегально) кредитует богатые государства, скатываясь под откос с международной трассы капиталов…

За последние годы существенно изменились географические координаты внешнеторгового курса Украины. Этот процесс имел в большей степени стихийный характер. Русла товарных потоков постепенно переориентировались от постсоветских стран в другие регионы мира. Так, по сравнению с 1992 годом, доля стран СНГ в экспорте товаров уменьшилась почти вдвое (рис.1.3).

Рисунок 1.3. Географическая структура экспорта

В 1999 году основными импортерами украинских товаров (вне СНГ) были Китай (6,3%), Турция (5,8%), Германия (4,8%) и Италия (4%). На протяжении 1996—1999 годов объемы поставок украинских товаров в эти страны постепенно росли.

Резкое падение экспорта — более чем вдвое — произошло на российском (на $3,2 млрд.) и белорусском (на $377 млн.) направлениях. Причем в торговом балансе со странами бывшего СССР на дефицит, тогда как с остальными государствами увеличивается положительное сальдо внешней торговли. Впрочем, не следует преувеличивать положительный аспект этого процесса — уменьшение отрицательного сальдо торговли товарами было достигнуто благодаря опережающему сокращению импорта, а не увеличению экспорта. Так что особых оснований для оптимизма нет.

Вдобавок, как мы уже отмечали, значительная часть валютной выручки от продажи отечественных товаров на западных рынках расходуется на оплату российских энергоносителей. Плюс ко всему российская доля импортных поставок в Украину достигает почти 50%! Таким образом, сохраняется критическая зависимость украинской экономики от внутренних процессов в соседнем государстве. Стало быть, есть смысл говорить и о диверсификации импортных источников.

На протяжении последних четырех лет сформировалась стабильная группа основных торговых партнеров Украины, потребляющих более 50% ее экспорта — это Россия, Китай, Турция, Германия, Италия, США, Беларусь и Польша. Лидерами остаются Россия и Китай: объемы импорта украинских товаров в 1999 году составили $2,4 млрд. и $730 млн. соответственно.

Незначительное (на $582 млн.) увеличение экспорта в страны ЕС и в США лишь частично компенсировало падение экспорта в Россию (на $3,2 млрд.). Любопытно, что, несмотря на бурные проявления политической дружбы Киева с Варшавой, наметилось явное сокращение присутствия Украины на рынках Польши (спад экспорта за три года на 16,9%)…

Таким образом, за годы независимости произошла значительная географическая диверсификация украинского экспорта, и в целом это фактор положительный. Однако сокращение экспорта в страны СНГ (в первую очередь в Россию) не удалось компенсировать наращиванием экспорта на новые рынки.

На международных рынках Украина внешне напоминает суетливого провинциального хитрована-продавца, остервенело торгующегося и хватающего прохожих за рукава в надежде побыстрее «всучить» малоходовой товар.

Но — нет! Мы вовсе не закоренелые неудачники с задних рядов. Просто сегодня, к сожалению, на развитие внешней торговли Украины доминирующее влияние оказывает группа негативных факторов.

Низкая конкурентоспособность производителей товаров и услуг. Во-первых, украинская продукция чрезвычайно энергоемка из-за износа основных фондов и устаревших технологий. На $1 ВВП Украина расходует в 5,5 раза больше энергоресурсов, чем государства Центральной и Восточной Европы, и в 12 раз больше, чем страны Организации экономического сотрудничества и развития. Во-вторых, мизерный внутренний спрос резко ограничивает использование имеющихся производственных мощностей; в результате увеличиваются затраты предприятий на единицу продукции. В-третьих, многие крупные предприятия, словно обессиленные атланты, удерживают на своем балансе огромные мобилизационные мощности и объекты социальной сферы (детские садики, жилые дома, больницы, санатории и т.д.). Это увеличивает себестоимость конечной продукции. Потому и неудивительно, что цены на отдельные виды украинской продукции на 30—70% превышают цены международных рынков. В-четвертых, действующие схемы финансирования экспорта все еще далеки от совершенства. Высокие процентные ставки на кредитном рынке Украины, ограниченный доступ к «длинным» кредитам приводят к тому, что для украинских экспортеров финансовые ресурсы сегодня обходятся в 6—10 раз дороже, чем для их западных конкурентов. В-пятых, эффективность управления предприятия явно не соответствует стандартам современного менеджмента — судорожное приспосабливание под текущую экономическую конъюнктуру подменяет долгосрочную стратегию развития. (Кстати, результаты опросов, проведенных на 21 предприятии-экспортере, показали, что операционные затраты составляют в Украине около 40%, тогда как в развитых странах — 3— 5%). О действенных механизмах продвижения продукции на внешние рынки, о дипломатической и политической поддержке наших экспортеров говорить пока трудно ввиду ограниченности ресурсов. Плюс ко всему разветвленная сеть сбытовых и сервисных центров за границей практически не создана.

Неразвитость базовых институтов рыночной экономики. Государство пока не смогло создать условия для повышения конкурентоспособности национального бизнеса. Создание режима искусственного благоприятствования отдельным субъектам хозяйствования формирует «виртуальную» экономическую реальность, что приводит к печальным результатам (достаточно вспомнить СП «АвтоЗАЗ—Daewoo»). Украинским экспортерам весьма непросто конкурировать на внешних рынках в условиях неопределенности прав собственности и правил ведения бизнеса, ибо в стране до сих пор не приняты рыночные Земельный и Гражданский кодексы.

Приватизация по-украински также не привела к созданию армии реальных платежеспособных собственников — стратегических инвесторов, готовых вкладывать значительные средства в развитие производства.

Весьма слабы институты банковской и страховой систем. Схема государственного гарантирования кредитов оказалась неэффективной: по оценкам экспертов, не возвращены взятые под гарантии правительства кредиты на сумму свыше $2,5 млрд.

Для полноты картины стоит упомянуть и о крайне неприятной ситуации в сфере защиты прав интеллектуальной собственности. Например, отечественный рынок компьютерных программ более чем на 90% заполнен «пиратской» продукцией. Нередко научно-технические продукты продаются за бесценок, хотя коммерческий эффект от их внедрения мог бы принести сотни миллионов долларов США.

Несовершенство механизмов государственного регулирования. Отметим лишь некоторые болевые точки. Это, в первую очередь, нерациональная экспортная политика, то есть удивительная неспособность державы правильно определить структурные приоритеты внешней торговли. Это конфискационная налоговая политика и жестко-ограничительная денежно-кредитная политика, лишающие предприятия оборотного капитала и инвестиционных ресурсов для модернизации производства. Это не всегда прогнозируемая валютная политика, которая создает дополнительные риски для экспортеров. Это отсутствие стабильных правил государственного регулирования экспорта, которые бы минимизировали затраты предприятий на осуществление внешних торговых операций. Это… Впрочем, и сказанного уже вполне достаточно.

Неразвитость рыночной инфраструктуры поддержки экспорта. Речь идет, прежде всего, об отсутствии надежных и эффективных систем финансирования, страхования экспорта, действенных механизмов продвижения товаров на международные рынки (в т.ч. применения офсетных схем), надежного технического сервиса и т. д.

Мир торговли суров и беспощаден. На обочину вылетают слабейшие, не успевшие на скорости перегруппироваться. Условия рыночного выживания неумолимо ужесточаются, и это нельзя не учитывать отечественным экспортерам.

Обостряется международная конкуренция. На перспективных и наиболее динамичных сегментах мирового рынка конкурируют хищно-зубастые западные транснациональные корпорации. В украинском заповеднике промышленно-финансовые группы едва проклевываются робкими птенчиками из толстой государственной скорлупы. Даже отдельные конкурентные выпады Украины (например, проект АН-70) встречают мощнейшее блокирование транснациональных гигантов. Либерализация международной торговли после завершения уругвайского раунда переговоров в рамках ГАТТ привела к новому витку конкуренции. Выход на международные рынки машин и оборудования новых конкурентов (Китай, Индия, Таиланд и др.) обостряет конкурентную борьбу и вытесняет заметно отстающие предприятия постсоветских государств.

Повышаются требования к технологическому уровню и качеству товаров. Уровень конкурентоспособности продукции все больше определяется скоростью внедрения технологических новаций и гарантиями качества. Для Украины (с ее отсталой технологической базой) такая трансформация приоритетов представляет серьезную проблему. Нельзя не учитывать, что за последние 10 лет мы утратили значительную часть научно-технологического потенциала, а потому наверстать упущенное исключительно собственными силами более чем проблематично.

Политика протекционизма со стороны иностранных государств. Влиятельные страны Запада проводят политику государственного протекционизма, нередко прибегают к политическому давлению на конкурентов, прежде всего на рынках вооружений и высокотехнологической продукции (самолеты, оборудование для АЭС и т. п.). Это ограничивает маневр отечественных производителей. Правительство Украины не имеет эффективных рычагов влияния на эти процессы, а потому государственные структуры не в состоянии оказать серьезную поддержку отечественным компаниям в борьбе за крупные международные контракты.

Используются все более утонченные формы протекционизма, направленные на дискриминацию украинских экспортеров, — задействуются различные технические, экологические, санитарные и другие стандарты, усложняющие процедуру сертификации продукции, требования к формам и методам сбыта, технического сервиса. Запускаются механизмы антидемпинговых расследований для снижения конкурентоспособности украинской продукции (рис.1.4).

Рисунок 1.4. Доля экспорта украинских товаров, попавших под антидемпинговые расследования.

Сохранение за Украиной статуса страны с нерыночной экономикой обуславливает повышение антидемпинговой маржи с минимального уровня в 10% до 125%, что делает невозможным доступ на соответствующие рынки, по крайней мере, лет на пять. Для недопущения украинских товаров на «нежелательные» международные рынки используются и иные политические рычаги, в т.ч. несколько вольная трактовка международных режимов экспортного контроля, установление дополнительных условий для развития отношений (с НАТО, ЕС), для получения кредитов международных финансовых структур.

Неэффективность политики Украины в сфере международной экономической интеграции. Слабая интеграция в международные экономические структуры серьезно ограничивает присутствие нашей страны на приоритетных для нее рынках. Отсутствие членства в системе ВТО лишает Украину возможности использовать международные механизмы регулирования торговых режимов, в т.ч. в торговых спорах. Против нас применяются особые правила при определении рамочных условий проведения антидемпинговых расследований.

Торговое лавирование между западной Сциллой и восточной Харибдой пока особыми успехами не отмечено. С одной стороны, Украина стремительно теряет традиционные российские рынки, как, впрочем, и рынки СНГ, ибо Россия не готова к введению зоны свободной торговли в рамках Содружества. Продолжает действовать система изъятий и временных ограничений относительно важных для Украины товаров (продовольствие, текстиль, металлопродукция).

С другой стороны, не удалось достичь заметных успехов на пути интеграции в ЕС. Соглашение о партнерстве и сотрудничестве (июнь 1994 года) не облегчило доступ украинского текстиля, металла и аграрной продукции на европейские рынки. А в общей стратегии ЕС относительно Украины (декабрь 1999 года) даже в сослагательном наклонении не говорится о создании зоны свободной торговли.

Негативные факторы развития внешней торговли Украины обусловлены, прежде всего, низким темпом экономических преобразований, что отрицательно сказывается на нашем участии в международном разделении труда. В условиях жесткой конкуренции на мировых рынках отставание Украины от ведущих государств увеличивается; более сильные конкуренты постепенно вытесняют нашу страну в «серую» зону третьего мира.

Однако не все так печально. В последний год появились оптимистические подозрения, что низкая точка трансформационного спада Украиной пройдена, и наши позиции на внешних рынках начнут-таки понемногу укрепляться. Позитивные факторы внутреннего и внешнего характера безусловно есть. Каковы они?

Начнем с того, что в Украине накоплен определенный положительный опыт регулирования внешнеэкономической деятельности. Постепенно оттачивается тактика борьбы украинских предприятий за выгодные контракты. Например, предприятия нефтегазового комплекса Украины смогли победить (в составе консорциумов с турецкими партнерами) в тендерах на строительство двух ветвей газопровода на территории Турции (стоимость проектов — $190 млн.). Для координации экспортной политики страны созданы советы и ассоциации экспортеров.

Сфера внешней торговли стала занимать все больше внимания правительственных чиновников. Кабмин, спрятав подальше фанфары провозглашений очередного стратегического партнерства, наконец-то взял и защитил отечественных экспортеров, утвердив «Порядок проведения расследований с целью установления фактов дискриминационных и/или недружеских действий со стороны других государств…» Принято решение и о создании механизма страхования экспортных и кредитных рисков.

Есть положительные сдвиги и в законодательном регулировании внешнеэкономической деятельности. Верховная Рада приняла Антидемпинговый кодекс, который отвечает международным обязательствам Украины и предусматривает более эффективные механизмы защиты отечественных экспортеров.

Национальная нормативно-правовая база постепенно гармонизируется с международным правом. Режим регулирования внешнеэкономической деятельности по отдельным направлениям заметно либерализируется. Существенно сокращен перечень товаров, которые могут экспортироваться без жесткого контроля со стороны государства. (Напомним, что в 1993 году почти 70% товарного экспорта из Украины попадало под действие законодательных актов, ограничивающих свободный внешний товарообмен).

В Украине постепенно снижаются тарифы: средневзвешенный тариф на промышленные товары уменьшен до 5,48%. На железных дорогах и в портах тарифы на перевозку и переработку многих грузов снижены на 20—30%. Теперь они, по оценкам экспертов, в 1,7 раза ниже, чем в России или Беларуси.

Упрощаются процедуры таможенного контроля на границах: уже действуют около 100 пунктов упрощенного пропуска на границе с Румынией, Польшей, Словакией, Венгрией и Молдовой. Это уменьшает затраты перевозчиков и повышает конкурентоспособность Украины как экспортера транспортных услуг.

В этом контексте нужно упомянуть и о некоторых позитивных факторах внешнего характера. Находясь вне зоны влияния ВТО, Украина все же имеет неплохие перспективы выхода на отдельные рынки, даже с повышенным уровнем протекционизма. Например, в 2000 году отечественным производителям текстиля предоставлена возможность на 30—50 % (в зависимости от категории) увеличить поставки в страны ЕС. Только благодаря этому украинский экспорт может увеличиться на $140—145 млн. ЕС постепенно подходит к пониманию необходимости заключения нового долгосрочного соглашения о торговле текстильной продукцией и одеждой, не исключено — на бесквотовой основе.

Среди благоприятных внешних факторов стоит отметить и то, что в последнее время растет спрос на продовольствие в странах СНГ (Россия, Азербайджан, Беларусь, Казахстан), а также повышаются цены на мировых рынках металла.

Несмотря на внутренние экономические неурядицы, Украина, безусловно, обладает внутренним потенциалом для создания конкурентоспособной экономики и укрепления позиций на международных рынках.

Во-первых, по уровню запасов и добычи минерально-сырьевых ресурсов страна входит в число ведущих держав континента. Ее недра содержат свыше 200 видов полезных ископаемых, открыто около 20 тыс. месторождений. Имея лишь 0,4 % мировой суши и 0,8 % населения мира, Украина производит до 5 % мирового минерального сырья и продукции его переработки. Причем в стоимостном выражении украинское минеральное сырье оценивается в $15 млрд.

Во-вторых, Украина владеет свыше 25 % наиболее плодородных черноземов мира, имеет благоприятные климатические условия. Завершение реформы собственности и техническое переоснащение АПК смогут значительно укрепить наши позиции на рынках сельскохозяйственной продукции. Кстати, крупные модернизированные предприятия пищевой промышленности уже сегодня выпускают продукцию, отвечающую мировым стандартам качества.

В-третьих, есть неплохие перспективы развития экспорта услуг. Мы — самый большой в мире транзитер природного газа и владеем газотранспортной системой с высокой пропускной способностью — 290 млрд. куб. м на входе и почти 170 млрд. куб. м на выходе (за год). По оценкам экспертов ЕС, до 2005 года грузопоток по Евразийскому транспортному коридору через украинскую территорию возрастет до 20 млн. тонн в год.

В-четвертых, Украина имеет значительный потенциал в высокотехнологических отраслях промышленности. Она занимает видное место среди ведущих стран мира (США, Россия, Франция, Китай) в космической сфере; участвует в ряде крупных международных проектов (Sea Launch; создание международной космической станции; общий с РФ проект модернизации межконтинентальной баллистической ракеты СС-18; общий с Бразилией и Италией проект пусков модернизированного ракетоносителя «Циклон-4»). Украина входит в девятку государств мира, выпускающих военно-транспортные самолеты, а также в группу стран-лидеров в экспорте оружия и военно-технических услуг.

Однако, по мнению экспертов, указанные позитивные факторы и наличие потенциала сами по себе не обеспечат наращивания экспорта, а тем более — качественных перемен в структуре внешней торговли. Ключевые предпосылки успеха — это разработка и реализация государственной стратегии ускоренного развития высокотехнологических производств и проведения глубоких внутренних реформ в Украине.

2.Экономический механизм реализации экспортного потенциала Украины

Существующие во внешней торговле Украины неблагоприятные тенденции (пассивное торговое сальдо, усиление сырьевого перекоса в структуре экспорта, увеличение разрыва между экспортоспособностью и имспортоемкостью) не оставляют сомнений в том, что необходимым условием интенсификации внешнеторговой деятельности на современном этапе становится, прежде всего, повышение эффективности использование отечественного экспортного потенциала. Значение экспорта как основного источника валюты и фактора стимулирование отечественного производства в особенности возрастает в условиях сужения внутреннего платежеспособного спроса на продукцию украинских товаропроизводителей (приблизительно 39% ВВП Украины реализуется на внешних рынках, в том числе в Росси - около 20%).

В связи с этим целиком закономерно, что важным элементом структурной перестройки и технической модернизации национального хозяйства страны может стать развитие экспорта. Особое внимание следует свернуть на продукцию обрабатывающих областей промышленности с высокой степенью обработки. Несмотря на это, довольно посредственными сегодня выглядят успехи в наращивании объемов украинского экспорта: темпы развития последнего значительно низшие за аналогичный показатель для международной торговли в целом. В результате удельный вес Украины в общемировом объеме экспортных операций сократился до 0,2% (аналогичный показатель для России - 1,7%).

Значительное сдерживающее влияние на украинский экспорт взыскивает комплекс эндогенных и экзогенных факторов. Важнейшими среди них есть:

· низкая конкурентоспособность отечественной промышленной продукции, прежде всего машино-технических изделий;

· трудное финансовое состояние большинства предприятий обрабатывающей промышленности и конверсионных производств, которое делает практически невозможным осуществление за счет внутренних ресурсов инвестирования перспективных, ориентированных на экспорт проектов;

· искусственное сдерживание курса гривны в рамках "валютного коридора", что суживает возможности использования курсового фактора с целью продвижения экспорта;

· недостаточное развитие отечественных систем сертификации и контроля качества экспортных товаров на фоне повышения требований к потребительским и экологическим характеристикам, а также к безопасности продукции, которая реализуется на рынках промышленно развитых стран;

· опережающий, сравнительно с продукцией обрабатывающей промышленности и АПК, рост цен на товары и услуги естественных монополий;

· недостаток специальных знаний и опыта работы в сфере экспорта в большинства украинских предпринимателей, слабая скоординированность их деятельности на внешних рынках;

· разрыв традиционных производственных связей на постсоветском экономическом пространстве и со странами Восточной Европы без завоевания новых постоянных "ниш" на других сегментах мирового рынка;

· сохранение элементов дискриминации украинских экспортеров за границей, применение методов ограничительной деловой практики, в частности, картельных соглашений для вытеснения или недопущения Украины на перспективные, емкие рынки;

· низкий мировой рейтинг надежности Украины для кредитов и инвестиций, которая затрудняет использование иностранных финансовых ресурсов для развития экспортного потенциала страны;

· несоответствие отдельных норм украинского законодательства принятым в международной практике принципам установления ответственности поставщика за недоброкачественную продукцию.

Из сказанного высшее вытекает вывод о необходимости неотложного формирования целостной системы мероприятий государственного стимулирования экспорта. Они должны быть отображены в специальной национальной программе развития и реализации экспортного потенциала Украины.

Тактическая цель этой программы будет состоять в наращивании экспорта на традиционных рынках для более скорого возрождения отечественного производства и дальнейшей перестройки национальной экономики, а стратегическая - в повышении эффективности и масштабов экспортной деятельности страны на основе расширения ассортимента и улучшение качества продукции, рационализации товарной и географической структуры экспорта, использование прогрессивных форм международного торгово-экономического сотрудничества.

Главными программными задачами должны стать, во-первых, формирование в Украине благоприятных экономических, организационных, правовых и других условий для развития и более эффективного использования ее экспортного потенциала. А во-вторых - это также создание механизмов государственных финансовых, налоговых, информационно-консультативных, маркетинговой, дипломатической т друг видов помощи отечественным экспортерам.

Формирование эффективного механизма развития и реализации экспортного потенциала страны нуждается в решение ряда превентивных задач, таких как:

· обеспечение функционирования механизмов кредитования и страхования экспорта с участием государства, а также предоставление государственных гарантийных обязательств относительно экспортных кредитов;

· согласование мероприятий в сфере внешнеэкономической деятельности с целями и задачами вышеупомянутой Национальной программы, а также проведение в случае потребности экспертизы законопроектов и других нормативных актов относительно их влияния на развитие отечественного экспортного потенциала;

· широкое привлечение украинских деловых кругов к проведению общих мероприятий стимулирования экспорта;

· создание системы внешнеторговой информации и информационно-консультативных служб, которые имели бы региональные и заграничные представительства;

· организация оперативной работы государственных органов относительно активного продвижения украинской продукции на внешние рынки и защиту интересов отечественных экспортеров за рубежом.

Следует отметить, что в 1998 г. была разработанная правительственная программа развития экспортного потенциала. Но она, к сожалению, служит примером неудачных попыток решения этой проблемы. Вместо выделения соответствующих приоритетных задач и выполнения их на тендерной основе, что разрешило бы существенным образом модернизировать производство и сделать продукцию конкурентоспособною на мировых рынках, программа предусматривает целевую раздачу государственного средства конкретным предприятиям под далеко не конкретные цели. Перед властными структурами страны неоднократно относились вопрос относительно падения объемов украинского экспорта, отсутствия эффективной системы кредитования, страхование, стимулирование, информирование и других средств поддержки предприятий-экспортеров со стороны государства. Но, к сожалению, и по сей день никаких действенных шагов в данном направлении не сделано.

Свидетельством этого является постановление Кабинета Министров "О мероприятиях по развитию внешних рынков сбыта украинских товаров (работ, услуг)" от 23.04.99 г. № 659. Она пестреет декларациями типа "внести" или "подготовить предложения". Так, например, в соответствии с этим документом МЗЕЗТОРГ, МИД, Минэкономики и Минюст имели в месячный срок подготовить и внести предложения относительно ратификации подписанного еще 15 апреля 1994 г. главами государств СНГ Соглашения о создании зоны свободной торговли. Упомянутое постановление содержит также поручение о внесении на протяжении 3-х месяцев изменений и дополнений к Правилам определения страны происхождения товаров, утвержденных еще 24 сентября 1993 г. решением Совета глав Правительств стран СНГ и т.п. Если и в дальнейшем правительство будет таким образом развивать внешние рынки сбыта отечественных товаров, то ожидать каких-то положительных сдвигов в данном вопросе напрасно. Это еще раз подчеркивает актуальность принятия комплекса действенных мероприятий экономического характера относительно государственной поддержки украинского экспорта. Наиболее эффективным из них есть финансовое содействие государства отечественным экспортерам, в том числе с привлечением средства государственного бюджета. Его осуществление связано с использованием механизмов кредитование экспорта, страхование экспортных кредитов. Предоставление государственных гарантий и т.п. При этом мероприятия по стимулированию экспорта за счет госбюджета должны отвечать нормам и требованиям СОТ, которые определяют принятый в мировой практике порядок предоставления государственной поддержки экспорта, а также учитывать согласованные условия будущее присоединение Украины к этой авторитетной мировой организации.

Доминирующими задачами в области финансового содействия экспорта должны стать:

· предоставление государственных гарантий относительно кредитных ресурсов, которые привлекаются уполномоченными банками для обеспечения оборотными средствами производителей, ориентированных на реализацию своей продукции за границей;

· предоставление государственных гарантийных обязательств и страхования экспортных кредитов от коммерческих и политических рисков для обеспечения защиты экспортеров.

Целесообразным для усовершенствования в дальнейшем механизме финансовой поддержки украинского экспорта есть изучение возможностей кредитования с участием государства экспортноориентированных научно-исследовательских и экспериментальных работ, освоение наукоемкой и высокотехнологической продукции, закупки оснащения для развития экспортного производства (кредиты на продолжительный период в зависимости от срока окупаемости проектов). В этом контексте также следует рассмотреть возможность предоставления кредитов на производство экспортной продукции с продолжительным циклом изготовления, включая закупку сырья и материалов, которые не вырабатываются в Украине.

Другими средствами финансового содействия государства отечественным экспортерам, возможность практического применения которых целесообразно рассмотреть, являются: предоставление банкам государственных гарантий под финансирование на основе коммерческого кредита экспортных поставок; обеспечение гарантий относительно кредитов для участия в международных тендерах и торгах; страхование операций по освоению внешних рынков; предоставление связанных кредитов странам-импортерам украинской продукции (как это практикуют банки Германии, Японии и др.).

Учитывая хронический дефицит госбюджета, наиболее целесообразным сегодня, по нашему мнению, есть осуществление стимулирования отечественного машино-технического экспорта.

В связи с необходимостью организации системы страхования экспортных кредитов и предоставление государственных гарантий под них назревшая потребность создание в стране специального экспортно-импортного общества. Такие общества с помощью перераспределения рисков среди страховых компаний (в т.ч. и заграничных) смогли бы повысить достоверность возвращения государственных экспортных кредитов, а также пополнить собственные средства, которые в будущему можно было бы использовать для того, чтобы страховать экспорт в условиях ограниченной государственной поддержки, а потом - вообще без нее.

Одним из важнейших направлений поддержки украинского экспорта, в особенности товаров с высокой степенью обработки, есть усиление стимулирующего влияния налоговой системы Украины на отечественных производителей. В связи с этим целесообразно выучить и апробировать формы налогового поощрения экспортеров с целью внесения в существующие законодательные акты соответствующих корректив, среди которых:

· отмена НДС на изделия, которые изготовляются по лицензиям как для внешнего, так и внутреннего рынка, так как иначе лицензионная продукция машиностроения не станет конкурентоспособной (украинское предприятие-лицензиат несет дополнительные, сравнительно с лицензиаром, производственные затраты в виде уплаты НДС и таможенной пошлины на импортные комплектующие);

· снижение косвенных налогов на экспорт услуг и приведения механизма регулирование такого налогообложения в соответствие к требованиям СОТ;

· освобождение экспортеров от уплаты налога на рекламу экспортных товаров;

· снижение размеров государственной пошлины, которая платится при рассмотрении в арбитражных судах исков, связанных с производством и следующим экспортом товаров и услуг.

В дальнейшем с улучшением экономической ситуации в стране появится возможность употребить ряд мероприятий по укреплению заграничной инфраструктуры сбыта и обслуживание экспортированного оснащения (создание сбытовых фирм, дилерской сети, сервисных центров и т.п.).

Кроме того, целесообразно исследовать возможности стимулирования использование промышленного оборудования для производства экспортной продукции путем снижения ставки налога на имущество (ли его частичной компенсации через уменьшение других обязательных платежей).

Известно, что транспортные затраты, которые входят в стоимость в т.ч. заграничных поставок отечественного оснащения и материалов, существенным образом превышают аналогичные международные показатели. Это приводит к снижению конкурентоспособности украинской экспортной продукции. Поэтому в Украине необходимо продолжать работу относительно усовершенствования существующей системы транспортных тарифов.

На современном этапе экономических преобразований важное значение приобретают целенаправленные усилия органов государственной власти относительно усовершенствования нормативной базы, организационного и другого обеспечения экспортной деятельности украинских производителей.

С послаблением вмешательства государства, в том числе в внешнеторговое предпринимательство, существенным образом увеличивается роль опосредствованных (неадминистративных) форм ее участия в реализации общенациональных целей и задач в сфере экспортной деятельности.

Предложенная (в дополнение к механизму экономической поддержки отечественных экспортеров) система организационно-правовых и специальных мероприятий стимулирования экспорта будет оказывать содействие более эффективному выполнению, возложенных на государство функций относительно его развития, а также расширению участия Украины в мировом разделении труда.

Соответствующие функции, в основном освещенные и обоснованные в Законе Украины "О внешнеэкономической деятельности". Однако в нем не нашли достаточного отображения такие важные для экспортеров вопросы, как бартерная и клиринговая торговля, ценообразование во внешнеторговой деятельности, гарантии партнерам по сотрудничеству, порядок решения хозяйственных споров и прочие аспекты, которые требует дополнительной разработки соответствующих нормативных документов.

Кроме того, нужно разработать еще ряд законопроектов, которые прямо или опосредствованно будут оказывать содействие развитию экспорта. Среди них - законы о сотрудничестве на компенсационной основе, про пограничную и прибрежную торговлю, о внешнеэкономических операциях с лицензиями, о лизинге и франчайзинге, об офшорных зонах на территории Украины и т.п.

Проблема реализации украинского экспортного потенциала требует коренного улучшения информационного обеспечения внешнеэкономической деятельности. Первоочередной задачей в связи с этим является создание системы внешнеторговой информации. Для ее эффективного функционирования нужно сформировать разветвленную сеть информационно-консультативных служб, которые могли бы оперативно информировать клиента в удобной для него форме. Наиболее перспективными проектами в области информационного обеспечения экспорта являются:

· создание Украинского информационно-консалтингового центра содействие экспорта, в который концентрировалась бы полная база данных по вопросам коммерческих заявок и предложений отечественных предприятий их торговых партнеров, база нормативно-правовых актов и т.п.;

· создание Украинского информационного центра ВТО по стандартизации, сертификации и устранению технических барьеров в торговле;

· создание с использованием возможностей научно-исследовательских центров и украинских заграничных учреждений системы информатизации относительно современных достижений отечественной и заграничной науки и техники, а также передового предпринимательского опыта;

· создание автоматизированной системы информационно-аналитического обеспечения внешнеторговых связей Украины на основе внедрения аналитических программных систем новой генерации, которые можно охарактеризовать как системы интеллектуального анализа данных с целью поддержки аналитических разработок.

Для повышения конкурентоспособности отечественных изделий на внешних рынках необходимо организовать в стране эффективную систему сертификации продукции, которая экспортируется. Целесообразным в связи с этим было бы также создание государственной инспекции из качества экспортных товаров. Это учреждение смогло бы не только стать на помехе проникновению на внешние рынки недоброкачественных изделий, а и оказывала содействие бы выпуску конкурентоспособной продукции с учетом требований иностранных потребителей к качеству. Важным аспектом этой деятельности есть участие Украины в работе международных и региональных организаций, которые проводят сертификацию, с целью взаимного признания результатов испытаний экспортированных товаров.

По мере того как будет укрепляться экспортный потенциал страны, будет возрастать важность доступа отечественных экспортеров на внешние рынки, в обеспечении которого доминирующая роль принадлежит государству. В связи с этим на уровне международных отношений еще большее значение будет приобретать деятельность межправительственных комиссий по торгово-экономическому сотрудничеству. В рамках этих организаций можно рассматривать те долгосрочные перспективы динамики и структуры торговых потоков, которые не вызовут антагонизма у партнеров. Положительное влияние на решение вопроса, который рассматривается, может справить реализация мероприятий, предусмотренных Программой экономического сотрудничества между Украиной и Россией на 1998-2007 гг.

Ожидаемое присоединение Украины к ВТО будет оказывать содействие предсказуемости доступа отечественной продукции на внешние рынки, устранению торговой дискриминации и применению общепринятой в мире правовой базы для защиты интересов украинских экспортеров за границей. При этом заграничные торговые представительства Украины должны играть важную роль. Им надо активнее проводить мониторинг рыночной конъюнктуры за границей относительно украинских товаров.

С целью избежания осложнений "торгово-политического" характера в случае дискриминации отечественных экспортеров и возникновение угрозы применения странами-импортерами защитных мероприятий торгпредства Украины должны эффективно использовать дипломатические каналы для урегулирования конфликтных ситуаций. При значительном количестве антидемпинговых расследований относительно украинских экспортеров целесообразно устанавливать тесные рабочие контакты уполномоченных государственных структур конфликтующих сторон. Это дает возможность предотвратить эскалации конфликта и введения компенсационных таможенных пошлина. Нужно также активизировать деятельность относительно разъяснения, убеждение, а в случае необходимости - и принуждения украинских экспортеров придерживаться общепринятых правил поведения на мировом рынке. Таким образом, можно будет избегнуть многих торговых споров и противодействий отечественному экспорту.

Кроме того, назревшая потребность создания в стране Центра содействие доступа украинских экспортеров на внешние рынки. Эта структура выполняла бы юридическо-консультативные функции, помогая тем самым решать проблемы украинских производителей при работе на внешних рынках (антидемпинговые процедуры, защитные мероприятия импортеров). Данный Центр также анализировал бы условия соглашений и контрактов экономических операторов, которые стремятся получить доступ к национальной системе кредитования и страхования экспорта.

Эффективная защита украинских производителей должна основываться на поддержке, в первую очередь, конкурентоспособных отечественных предприятий обрабатывающей промышленности для обретения ними навыков маркетинга, накопление финансовых ресурсов и других материальных и нематериальных активов, важных для выхода на внешние рынки. При таком подходе защита внутреннего рынка Украины выступает как важный элемент национальной стратегии в сфере экспорта. Развитие же экспортного потенциала, в свою очередь, создает долгосрочные стимулы к модернизации и повышению конкурентоспособности национальной экономики. Последняя, в результате, становится менее восприимчивой к давлению импорта.

Для осуществления предложенного комплекса мероприятий по развитию и реализации экспортного потенциала Украины нужны ежегодные бюджетные ассигнования, объем которых целесообразно определять, исходя из существующей мировой практики, и корригировать с учетом современного состояния национальной экономики и сформированной структуры украинского экспорта.

Содействие развитию экспортного потенциала Украины является важнейшим элементом государственной промышленной и структурной политики. Поэтому можно (на основе анализа абсолютных показателей и динамики затрат на поддержку экспорта за границей) рекомендовать выделять ежегодные бюджетные ассигнования на содействие украинскому экспорту в размере 0,3% от объема ВВП, рассчитанного по итогам года, который передует принятию госбюджета. Рекомендованный показатель вычислен как средняя для 22-х стран удельный вес (часть) чистых государственных затрат на содействие экспорту в добавленной стоимости обрабатывающей промышленности. Применение для Украины более широкой базы расчетов с использованием показателя ВВП обусловлен переходным характером национальной экономики, которая испытывает острый дефицит в коммерческом кредитовании и страховании экспорта, а также в других средствах его стимулирования.

В современных условиях решения проблемы развития и в особенности эффективной реализации отечественного экспортного потенциала зависит не только от внутриэкономической ситуации, а и от изменений в мировой хозяйственной среде. Поэтому при разработке политики украинского государства в сфере экспорта необходимо учитывать объективные изменения в геоэкономической и геополитической ситуации, интересы отдельных стран-партнеров по внешнеэкономическим связям, международные правовые нормы и правила торговли, конкурентные преимущества своей страны и его ведущих предприятий, способных активно участвовать в мировом торгово-экономическом сотрудничестве.

Таким образом, успех в реализации экспортного потенциала может быть достигнутый лишь при ориентации отечественных отраслевых комплексов и предприятий на выпуск тех видов конкурентоспособной продукции и услуг, которые смогут найти свои "ниши" на внешних рынках. В связи с этим возникает необходимость коренного восстановления основных фондов в сжатые сроки, стимулирование развития наукоемких технологий, преобладающего выпуска продукции с высокой степенью обработки. В частности, для производства высококачественных конкурентоспособных товаров, которые дадут возможность Украине хотя бы "засветиться" на мировом рынке, нужно внедрить в начале ХХІ столетие как минимум 10-12 макротехнологий, которые определяют в данное время потенциал 7-ми наиболее развитых стран мира. Без этого неминуемыми будут дальнейшая деградация отечественного производственного потенциала, технологическая стагнация, а в конечном итоге - полная потеря конкурентоспособности украинской продукции и сползания Украины на периферию мирового хозяйственного развития.

Однако сегодня Украина не имеет собственных инвестиционных ресурсов в объеме, достаточном для форсированного переведения своей промышленности на рельсы инновационно-конкурентного развития. Так, размер капитальных вложений в 1999 г. находился на равные 1958 г. и составлял 23 % от показателей 1990 г., хотя в большинства областей экономики изношенность основных фондов достигает около 80 %. Поэтому закономерными выглядят многочисленные попытки украинских производителей привлечь иностранные инвестиции для решения данной проблемы. К сожалению, главной формой привлечения заграничного средства являются кредиты. Такую практику едва ли можно признать стратегически оправданной из-за ряда причин. Во-первых, эти кредиты являются в основному краткосрочными, даются под немалые проценты и требуют значительных затрат на обслуживание долга. Во-вторых, существует большой риск, который заново построенные или модернизованные предприятия могут оказаться неконкурентоспособными еще к появлению на рынке их продукции.

В этой связи более эффективными сравнительно с кредитными формами инвестирования являются прямые иностранные инвестиции в реальный сектор экономики. Однако минувшие года свидетельствуют, что по разной причине в Украину поступило всего лишь 2,5 млрд долл. США инвестиций. В то же время, по расчетам Минэкономики, для структурной перестройки национального хозяйства страны нужно 150-200 млрд долл. США на 10-15 лет. Как видим, сравнительно с потребностями Украины помощь международных финансовых организаций мизерна и направляется в основном на покрытие дефицита бюджета, а не на структурные превращения в экономике. И ожидать каких-нибудь глобальных движений в этом плане в ближайшему будущему наивно. Подтверждением такого пессимизма являются данные ежегодных отчетов Мирового экономического форума о состоянии конкурентоспособности 53-х стран, за которыми ведется наблюдение. Кстати, эта информация предназначена в основном для международных деловых структур. В ней характеризуется благоприятность условий инвестирования в разных странах. Показатели конкурентоспособности имеют здесь первостепенное значение, так как характеризуют возможности конкретной страны эффективно использовать вложенный в ее экономику капитал. В указанном отчете за 1997 г. Украине отводилась предпоследняя, а Росси - последняя позиция. В 1998 г. эти две страны лишь поменялись местами.

Если данная экономическая ситуация сохранится и в дальнейшем, то в ближайшее время Украина в условиях жесткой конкуренции на мировом рынке не сможет обеспечить реализацию вне своих экономических пространств отечественной продукции, в особенности изделий с высокой степенью обработки. В связи с этим жизненно важным для страны является сохранение позиций украинских производителей на традиционных для них внешних рынках сбыта. Решение этой проблемы требует более тесного экономического сотрудничества Украины с государствами СНГ, и с Россией в частности.

Общеизвестно, что мировая экономика все большее интернационализируется. Благодаря этому создаются условия для концентрации и лучшего использования материальных, трудовых и финансовых ресурсов, всестороннего учета региональных особенностей и факторов производства, расширение рынков товаров, услуг, капитала и работы. В результате ускоряется социально-экономическое развитие, повышается эффективность общественного производства государств, которые активно принимают участие во внешнеторговом процессе, значительно уменьшается существующая между ними разность в уровне и качества жизни население. Учитывая это, большинство стран стремится образовать региональные экономические группировки, которые дают возможность более полно и эффективно использовать внутренние и внешние факторы возрастания экономики. Так, если в 1985 г. в мировом сообществе функционировало 3 интеграционных образования, то в данное время - уже 7. Соответственно количество стран, которые принимают в них участие, увеличилась с 35 до 60, а их частица в мировому ВВП выросшая за этот период с 27,8 % до 74,2 %, и в мировом экспорте - с 43,3 % до 75,4 %.

Учтя опыт функционирования этих интеграционных группировок, государства СНГ могли бы более эффективно использовать преимущества интеграции своих национальных экономик и повысить собственный рейтинг в системе международного разделения труда. По расчетами МЕК СНГ, на страны Содружества приходится ныне около 10 % промышленного и 4,5 % экспортного мирового потенциала, а также приблизительно 25 % существующих в мире запасов основных видов естественных ресурсов. Научно-технический потенциал государств-участников СНГ, выраженный в форме интеллектуальной собственности, составляет не менее 500 млрд долл. США, а платежеспособный спрос на наукоемкую продукцию в них может достичь до 2005 г. 150-200 млрд долл. США.

Страны Содружества имеют довольно развитые транспортно-коммуникационные системы. В СССР железной дороги перевозили 1/2 мировых объемов грузов и 1/4 - пассажиров. По оценкам ряда международных организаций, годовая прибыль от эксплуатации транспортно-коммуникационных систем СНГ может составить 100 млрд долл. США. По производству электроэнергии страны Содружества находятся на 4-му месте в мире (10 % мирового производства). Однако используется этот потенциал неэффективно. Некоторые государства СНГ в данное время не имеют нормального энергообеспечения, а энергоемкость общественного производства в них почти в 1,5 раза превышает аналогичные показатели в развитых странах Европы.

Развитие национальных хозяйств и интеграционных сообществ в особенности интенсивно происходит там, где экономика ориентирована на расширение взаимовыгодных торгово-экономических отношений. Причем объем товарообменных операций между интеграционными группировками и индустриально-развитыми странами составляет значительную величину, часть что в общем товарообмене, например, ЕС составляет 23%. Это свидетельствует о высокой конкурентоспособности продукции этих стран и эффективное использование преимуществ территориального разделения труда и кооперации производства. К сожалению, этого нельзя сказать об Украине и государствах СНГ. На них приходится лишь 4,2 % объема товарооборота между развитыми странами и интеграционными группировками.

В развития последних существует еще одна важная тенденция, которая обуславливает их эффективность. Эта сравнительно высокая часть взаимной торговли между странами, которые интегрируются. Так, в ЕС объем внутренней торговли к общему объему экспорта превышает 62 %, а в СНГ - лишь 27 % при сокращении части товаров с высокой степенью обработки и ухудшении использование научно-технического потенциала. В данное время в странах Содружества практически нет платежеспособного спроса на наукоемкие технологии и продукцию, которая приводит к старению технологической базы, постепенной потери преимуществ, которые раньше были в развитии авиакосмической техники, военно-промышленного комплекса, ядерной физики, энергетики, станкостроения, биотехнологий, образования, культуры и искусства.

Эта очень тревожная тенденция, которую надо преломить в кратчайшие сроки. Необходимо, чтобы государства-участники СНГ согласовали и сосредоточили свои усилия на развитии взаимовыгодных торгово-экономических и производственно-технологических связей, создании зон свободной торговли, на организации эффективной системы содействия развития научно-технического и производственного потенциалов, на повышении конкурентоспособности производства, улучшении управления внешнеэкономической деятельностью.

Более тесное межгосударственное экономическое сотрудничество дало бы возможность этим странам без дополнительных инвестиций увеличить производство продукции базовых областей более чем в 1,5 раза; снизить суммарные по СНГ производственные затраты в электроэнергетике - на 20 %, в металлургии - на 15 %, в машиностроении - почти на 25 %. За счет улучшения координации внешнеэкономической деятельности стран Содружества появится возможность улучшить суммарный торговый баланс СНГ на 15-20 млрд долл. США.

В данное время в мировой хозяйственной практике используется великое множество моделей экономической интеграции. Однако любое региональное экономическое сотрудничество начинается с введения режима свободной торговли на многосторонней основе. Данную стадию прошли ЕС, которое объединяет ныне 15 держав; РЕВ, который включал почти все страны социалистической ориентации; государства многих других интеграционных объединений в Европе, Америке и Азии. Это поясняется тем, что режим свободной торговли дает возможность реализовать основное условие эффективности межгосударственных взаимодействий - экспорт избыточных и импорт дефицитных факторов производства.

Соглашение о создании зоны свободной торговли на экономическому просторные СНГ была подписана главами государств еще 15.05.1994 г. К сожалению, и по сей день эта зона здесь еще не сформирована. Режим свободной торговли на экономическом пространстве СНГ, несмотря на важность его введения, все же нужно рассматривать как переходный этап на пути к более высоким формам межгосударственного экономического сотрудничества, которые дадут возможность завершить реформирования и провести структурную перестройку национальных экономик, создать развитую рыночную инфраструктуру, обеспечить в значительной мере выравнивание условий хозяйствование для субъектов внешнеэкономической деятельности. Этому процессу может успешно оказывать содействие прежде всего восстановления практически разрушенных в данное время рациональных научно-технических и производственных связей между странами Содружества.

Создание эффективной системы содействия развития экспортных потенциалов в странах СНГ может осуществляться по таким основным направлениям:

· кредитно-страховая поддержка инноваций и развития приоритетных, экспортоориентированных производств;

· предоставление налоговых льгот производителям приоритетной продукции и ее экспортерам;

· разработка и финансирование программ развития приоритетных экспортоориентированных проектов в рамках специально созданных фондов;

· административно-организационная поддержка национальных производителей;

· урегулирование платежно-расчетных отношений между предприятиями стран Содружества, включая возможность частичного или полного погашения задолженностей в имущественной форме и ценными бумагами, а также переоформление части дебиторской задолженности в государственный долг стран СНГ;

· развитие межгосударственного лизинга;

· разработка и принятие межгосударственных документов относительно координации рынков ценных бумаг, установление единых принципов залоговых операций, страхование рисков, валютного и экспортного контроля;

· разработка и внедрение новых систем обслуживания торгово-экономических отношений стран СНГ, в т.ч. механизма клиринга;

· создание благоприятных условий для:

а) организации и функционирование двусторонних и многосторонних торгово-промышленных палат, бизнесов-центров и представительств;

б) развития разных форм общего предпринимательства, таких как транснациональные финансово-промышленные группы, лизинговые компании и прочие;

· поощрение прямых инвестиций национальных инвесторов у страны СНГ;

· использование бюджетных форм поддержки национальных производителей и экспортеров.

Одной из конструктивных мер для преодоления тенденции к уменьшению взаимного товарооборота может стать квотирование объемов взаимных межгосударственных поставок продукции и услуг по целью более полного удовлетворение спроса и повышение эффективности взаимного товарообмена. Данный процесс необходимо согласовывать с формированием национальных бюджетов. Только тогда он обеспечит для всех стран Содружества обоюдную выгоду и гарантированную прибыль от развития взаимного товарооборота.

Кроме этого, необходимо создать систему межгосударственной координации инвестиционного кредитования зарубежных стран, которые бы использовало выделенные государствами СНГ средства на приобретение товаров, выработанных на территории Содружества.

Реализации предложенных мероприятий во многом препятствуют экономические трудности. При этом в особенности мешают неплатежи, недостатки в развития рыночной инфраструктуры, дефициты бюджетов стран СНГ и т.п. Попытки изолированно, самостоятельно преодолеть бюджетные, платежные, валютный, технологический и прочие кризисы означают выбор самого трудного и продолжительного пути. И хотя эти проблемы обнаруживаются в отдельных странах СНГ по-разному, они представляют опасность для всех участников Содружества. Возможности улучшения использование экспортного потенциала каждым отдельным государством СНГ ограниченные. Настоящий успех в этом деле могут принести лишь скоординированные усилия.

3.Транзитный потенциал Украины – проблемы и перспективы

Современные тенденции развития мировой экономики характеризуются расширением хозяйственных связей и международной кооперации. Это способствует постоянному росту транснациональных грузопотоков, в том числе между странами Западной Европы и Азии, Северной Европы и Ближнего Востока. К 2005 году они могут вырасти на 15—20 %. Географическое положение Украины, развитая транспортная сеть, наличие незамерзающих портов должны способствовать тому, чтобы объемы транзитных грузопотоков через ее территорию увеличивались.

Каждая тонна транзитного груза в среднем приносит сегодня 50—55 гривен дохода. Для Украины развитие транзитных перевозок означает существенное увеличение поступлений в бюджет, является одним из реальных источников финансирования транспорта. Это неоднократно отмечалось в выступлениях Президента Украины Леонида Даниловича Кучмы, решениях правительства.

Общие объемы перевозок транзитных грузов по Украине составляют около 190 млн тонн в год, а с учетом переработки транзитных грузов в портах — более 223 млн тонн. Трубопроводами транспортируется более 80 % (154 млн тонн), железной дорогой — 17,7 % (33,4 млн тонн), автотранспортом — 0,7 % (1,4 млн тонн).

Технологические мощности национальной транспортной инфраструктуры разрешают ежегодно перевозить железными дорогами, внутренним водным и автомобильным транспортом и перерабатывать в портах свыше 60-70 млн. т и доставлять трубопроводами до 200 млн. т товаров. Однако фактические объемы транзита составляют лишь 200 млн. т, то есть имеющийся транзитный потенциал Украины используется на 70 %, а транспорт общего пользования (без трубопроводов) – только на 50 %.

За последние годы наблюдаются тенденции к определенному росту транзитных перевозок. Но на отдельных видах транспорта, по ряду направлений и групп грузов допущены снижения объемов перевозок.

Товарная структура и основные направления грузопотоков международного транзита через территорию Украины

Основные транзитные грузопотоки через территорию Украины – это транспортировка газа (105 млн. т), нефти и нефтепродуктов (54 млн. т) магистральными газо– и нефтепроводами из России, на которую приходится около 80 % объемов всего транзита, в европейские страны.

На транспорте общего пользования главные направления транзитных потоков проходят:

между пунктами на северо-восточных и западных границах в прямом железнодорожном и автомобильном сообщениях – 19 млн. т, или 54,3 %;

между пунктами на северных, восточных и частично на западных границах и морскими портами Украины – 17 млн. т, или 45,7 %.

Почти 95 % транзитных потоков входит в Украину через железнодорожные переходы. В основном, это экспортные грузы из России, Беларуси, Казахстана (железная руда – 36 %, каменный уголь – 16 %, нефтепродукты – 10 %), которые направляются в Словакию, Венгрию, Австрию, Чехию, Румынию, а также через порты в другие страны мира.

Автомобильные транзитные перевозки, в основном, осуществляются по автомагистралям, которые проходят по направлениям: Северо-Восточная Европа – запад Украины – Россия, Беларусь; морские порты Украины – Россия, Беларусь, Кавказ, Молдова и другие страны. В номенклатуру грузов, которые перевозятся, входят продукты питания, одежда, обувь, мебель, фармацевтическая продукция, контейнерные грузы, в том числе те, которые прибыли через морские порты.

Товарная структура транзитных перевозок на железнодорожном транспорте приведена на рис. 3.1.

Рисунок 3.1. Объем и структура транзита грузов железнодорожным транспортом в 1999 г., %

В последнее время соответствующими министерствами и ведомствами приняты меры, направленные на стабилизацию и увеличение объемов перевозок транзитных грузов. Так, приняты законы Украины «О транзите грузов», «О введении единого сбора, который применяется в пунктах пропуска через государственную границу Украины», другие, необходимые для организации транзитных перевозок, постановления правительства. Украина присоединилась к ряду европейских конвенций и соглашений.

В течение 1998—1999 годов подписано более 100 двусторонних соглашений в области транспорта, многосторонние соглашения, касающиеся развития транспортного коридора Европа — Кавказ — Азия, эксплуатации железнодорожной паромной переправы между портами Варна, Поти (Батуми), Ильичевск.

Широкое применение получила практика предоставления скидок. По льготным ставкам в морских портах обрабатывается 70—80% грузов, железной дорогой перевозится до 90% грузов. На ряде направлений введены «сквозные» тарифы. Курсируют прямые контейнерные поезда на направлении Одесса — Москва, Будапешт — Москва. Проведены экспериментальные контрейлерные перевозки.

Минтранс и Государственная таможенная служба вводят в эксплуатацию новую электронную систему учета транзитных грузопотоков.

Продолжается работа по развитию инфраструктуры, в первую очередь на направлениях международных транспортных коридоров. За прошедший год в их создание вложено 614 млн грн., в том числе в дорожное хозяйство — 249 млн грн., железнодорожный транспорт — 235 млн грн., морской транспорт — 40 млн грн. Отремонтировано более трех тысяч километров автомобильных дорог и железнодорожных путей. После ввода электротяги на участках Красное — Жмеринка (коридор №3) завершена электрификация направления от восточной до западной границы Украины. Электрифицирован ряд площадок коридора №9. Вступили в строй новые контейнерные терминалы в Ильичевском и Одесском морских портах, перегрузочный комплекс в Ильичевском порту.

Эти и другие меры способствовали тому, что в 1999 году, по сравнению с 1996 годом, объемы транзитных перевозок железнодорожным транспортом выросли на 8,5%, а переработка транзитных грузов в морских портах — на 25,6%.

По полученным данным, от перевозки транзитных грузов в 1999 году получен доход 8 млрд. грн., а с учетом переработки грузов в морских портах — 8,4 млрд. грн.

Но следует признать, что за последние годы объемы транзитных перевозок через Украину возрастают медленными темпами, а иногда продолжают уменьшаться. Так, на автомобильном транспорте за последние три года они уменьшились в 2,6 раза. При этом на долю украинских автоперевозчиков в транзитных перевозках приходится лишь 20%.

На железнодорожном транспорте транзитные перевозки до сих пор не достигли уровня 1995 года, почти в три раза уменьшился транзит подакцизных товаров, который приносит наиболее весомый доход.

В морских портах переработка транзита возрастает в основном за счет нефти и нефтепродуктов. Транзит генеральных грузов почти не возрастает, а контейнерных — уменьшается. Практически остановились транзитные перевозки речным флотом.

В морских портах перерабатывается (1999 г.) около 35 млн. т транзитных грузов, из них 17,6 млн. т передаются с/на железнодорожный транспорт. Из этих грузов свыше 16 млн. т – экспорт России и других государств, и 1 млн. т – импорт, который поступает в эти страны через украинские порты. Почти 15 млн. т транзитных нефтепродуктов, которые перерабатываются в портах, направляются трубопроводами.

Распределение объемов переработки транзитных грузов по товарной номенклатуре и по странам отправления приведено на рис. 3.2. и рис.3.3.

Рисунок 3.2. Структура транзитных грузов, переработанных морскими портами Украины в 1999 г., %

Рисунок 3.3. Транзит грузов по странам отправления в 1999 г., %

Приведенные данные свидетельствуют, что основой транзита грузов территорией Украины являются сырьевые материалы и товары первичной переработки. Удельный вес высокотарифных, в частности контейнерных, грузов остается низким. Транзитные потоки главным образом формируются в странах СНГ.

Наши ближайшие соседи: Российская Федерация, Беларусь, страны Прибалтики— проводят скоординированную транзитную политику, направленную на увеличение грузопотоков через собственную территорию. По сравнению с 1990 годом российский экспорт через украинские порты уменьшился почти в 5 раз. Значительное количество транзитных грузов, которые проходили по Украине, пошли в обход через Беларусь на Прибалтику, Новороссийский морской порт.

Анализ внешнеторговых связей между государствами, расположенными на направлении "Запад – Восток", которые примыкают к зоне международных транспортных коридоров (далее – МТК) и проходят по территории Украины, свидетельствует о возможностях роста объемов транзитных перевозок грузов в этом направлении.

В перспективе до 2010 г. возможный товарный поток в зоне МТК в Украине в связях стран СНГ со странами Западной и Центральной Европы оценивается в 158 млрд. USD, а в направлении "страны Западной Европы – страны Азии" и в обратном направлении – в перспективе до 2010 г. в зоне МТК в Украине могут достигать 44,5 % объемов, прогнозирующиеся в направлении "Западная Европа – страны СНГ".

На среднесрочную перспективу в основном сохранится существующая структура транзитных потоков с приоритетом в западном направлении, то есть это будут потоки, зарождающиеся в России и других странах СНГ и направляющиеся в Европу через пограничные железнодорожные станции и морские порты и газо– и нефтепроводами.

Эти потоки, которые уже сейчас составляют свыше 90 % всего транзита через Украину, при благоприятных условиях могут увеличиться. Однако тенденции, складывающиеся на рынках транзитных услуг в период до 2010 года на этом направлении, очень противоречивые. С одной стороны, прогнозируемый рост экономики стран СНГ, разработка месторождений нефти Каспия способствуют росту перевозок, с другой – строительство Россией нового газопровода через Беларусь, сооружение и реконструкция российских морских портов в Черном и Азовском морях могут существенно уменьшить транзит через Украину.

Общие экономические интересы стран СНГ требуют согласованной транзитной политики, по которой их транспортные системы развивались бы не как конкурирующие, а взаимодополняющие. Если такая политика будет реализовываться на практике, то до 2010 года можно ожидать роста транзитного потока на 25-35 %, если нет – то не более чем на 15 %.

Обратные потоки транзитных грузов на этом направлении при завершении строительства и ввода в действие нефтепровода Одесса – Броды и терминала могут вырасти на 50-60 %.

Исходя из этого, основной перспективой развития международного транзита в Украине является его увеличение в направлении Европа – Азия (в направлении МТК "TRACEKA"), Север – Юг (коридор Балтийское море – Черное море), а также увеличение молдавского и белорусского транзита.

Существуют реальные потоки грузов для транзитных автомобильных перевозок между странами Южной и Юго-Восточной Европы и России, а также для развития транзита внутренним водным транспортом (р. Днепр, воднотранспортная система Волга – Дон), транзитных перевозок в комбинированном сообщении с участием различных видов транспорта.

Возникают вопросы: в чем мы не дорабатываем, и какие первоочередные меры необходимы для стабилизации обстановки, обеспечения дальнейшего роста транзитных грузопотоков?

Прежде всего, необходимо повысить качество обслуживания грузовладельцев, улучшить состояние подвижного состава и транспортной инфраструктуры. В последние годы на всех видах транспорта подвижной состав практически не обновлялся, уровень его износа составляет 60—70 %.

Мы живем за счет материальной базы, созданной в предыдущие годы, но уже сегодня ощущается острый дефицит полувагонов, цистерн, окатышевозов. Не хватает современных морских судов, автомобилей международного сообщения, контейнеров и подвижного состава для интермодальных перевозок.

Попытки решить эти вопросы за счет собственной производственной деятельности приводят только к «латанию дыр». Тем более, что финансовая ситуация транспортных предприятий осложняется необходимостью покрывать убытки от перевозок пассажиров, пользующихся льготами. Убытки эти составляют более чем миллиард гривен, и они не компенсируются из бюджета.

Разработан ряд правительственных программ пополнения и обновления подвижного состава, но они финансово не обеспечены, и в ближайшее время тяжело рассчитывать на существенное улучшение дел.

Поэтому руководителям подотраслей транспорта, и в первую очередь железнодорожникам, следует искать другие возможности решения проблемы. Это, прежде всего, создание лизинговых компаний, привлечение иностранных кредитов, продление срока эксплуатации подвижного состава за счет восстановительного ремонта на отечественных заводах, более широкое использование подвижного состава грузовладельцев.