Навигация

Для предпринимательства и бизнеса, чтобы выжить в условиях конкуренции, необходимо ориентироватся не только в настоящем, но и прогнозировать будущее

117794

знака

19

таблиц

4

изображения

1. Для предпринимательства и бизнеса, чтобы выжить в условиях конкуренции, необходимо ориентироватся не только в настоящем, но и прогнозировать будущее.

Большие фирмы и предприятия разрабатывают долговременные стратегии которые бы позволили оперативно реагировать на меняющиеся условия рынка. Каждая фирма должна найти свой стиль работы, наилучшим образом учитывающий специфику условий, возможностей и ресурсов.

Но даже в малом бизнесе нельзя обойтись без планирования, так как планирование является основой деятельности предприятия.

2. Бизнес-план выступает как обьяктивная оценка собственной предпринимательской деятельности фирмы и вто же время необходимый инструмент проекно-инвестиционных решений всоответствии с потребностями рынка.

3. Целью бизнес-плана может быть получение кретита или привлечение инвестиций, определение стратегических и тактических ориентиров фирмы, а также решение стратегических и тактических задач, стоящих перед предприятием независимо от его функциональной ориентации:

· организационно-управленческая и финансово-экономическая оценка состояния предприятия;

· выявление потенциальных возможностей предпринимательской деятельности, анализ сильных и слабых сторон;

· формирование инвестиционных целей на планируемый период;

В бизнес-плане обосновывается:

· общие и специфические детали функционирования предприятия в условиях рынка:

· выбор стратегии и тактики конкуренции;

· оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения цели предприятия.

4. Бизнес-план дает обьективные представления о возможностях развития производства, способов продвижения товара на рынок, ценах, возможностей прибыли, основных финансово-экономических результатах деятельностей предприятия, определяет зоны риска, предлагает пути их снижения.

5. Бизнес-план используется независимо от сферы деятельности, масштабов, формы собственности и организационно – правовой формы компании. В нем решаются как внутренние задачи, связанные с управлением предприятия, так и внешние,обусловленные установлением контактов и взаимопонимания с другими фирмами и компаниями.

6. Степень детализации в бизнес-плане может быть различной: в одном случае меньший объем разработки, в другом - все разделы и в полном объеме, проводя для этого трудоемкие и сложные исследования.

7. Основные рекомендации при его разработке: краткость; лаконичность; доступность в изучении и понимании не только специалистам, но и широкому кругу людей; убедительным, без изобилия технических подробностей, пробуждать интерес у партнера.

8. Бизне-план является принципиально новым явлением для российской экономики в переходный период к рыночным отношениям. В традиционном для отечественной экономики планирования оценке экономической эффективности проекта уделялось несколько страниц. Этого было вполне достаточно в условиях централизации.

Но в новых условиях необходима детальная характеристика будущего предприятия, анализ проблем, с которыми оно может столкнуться, а также определение способов решения этих проблем.

В дипломной работе были рассмотрены следующие задачи:

· Определить значение планирования в целом и бизнес-плане в частности, а также современные требования к планированию.

· Составить бизнес-план в соответствии с этими требованиями.

· Определить степень актуальности проблемы современного планирования и пргнозирования.

Для этого было много уделено значения теоретическим концепциям по разработке Э.А.Уткина, М.И.Баканова и других экономистов.

Очень помогли работы Ф.Котлера, Г.Амстронга, В.Вонг, Д.Сандерсс по основе маркетинга.

Надо отметить что работы зарубежных экономистов были доступны и лаконичны.

Также детально прорабатывались материалы и документы авиакомпании «Камчатские Витязи».

При составлении бизнес-плана были вскрыты и проанализарованы трудности, с которыми сталкиваются отечественные предприниматели в своей предпринимательской деятельности. При наличии эфективного планирования на предприятии и бизнес-плана в частности есть возможность для руководства более точно определить вклад персонала в достижении производственных и социальных целей.

Бизнес-план является инструментом стратегического планирования и главным механизмом анализа состояния предприятия, что позволяет преодолевать кризисные явления, происходяшие в экономике и своевременно определить стратегию выживания предприятия, фирмы в современных условиях.

Эффективное планирование является инструментом, помогающим избежать банкротсва и краха в условиях жесткой конкуренции.

Список литературы:1. Законодательные, нормативные, распорядительные акты, документальные источники.

1.1. Воздушный кодекс РФ. – М. 1996

1.2. Гражданский кодекс РФ - М. 1997 Ч.1

1.3. Документы авиакомпании «Камчатские Витязи»

1.4. Закон РФ «Об акционерных обществах» Известия 12 сентября 1997

1.5. Постановление Правительства РФ №498 от 20.05.94 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий».

1.6. Приказ Федеральной Авиационной службы РФ №14 от 22.06.1996 «Об обеспечении контроля финансово-экономического состояния авиапредприятий»

2. Монографии, статьи.

2.7. Ансофф И. Стратегическое управление - М. 1989

2.8. Аринушкин И. Балансы акционерных предприятий – М. Правоведение 1996

2.9. Баканов М.И. и др. Теория экономического анализа - М. Финансы и статистика 1998

2.10. Балабанов И.Т. Основы финансового менеджменнта - М. Финансы и статистика 1998

2.11. Герчикова И.Н. Менеджмент. - М. ЮНИТИ 1995

2.12. Доил Д. Как создать предприятие: Пер. с англ. - Таллин. 1991

2.13. Донцова Л.В. Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности - М. ДИС 1997

2.14. Едронова В.Н. Мизиковский Е. А. Учет и анализ финансовых активов - М. Финансы и статистика 1995

2.15. Ефимова О.А. Как анализировать финансовое состояние предпрития - М. Перспектива 1995

2.16. Ефимова О.А. Финансовый анализ - М. Финансы 1997

2.17. Зайцев Н. Л. Экономика промышленного предприятия – М. 1998

2.18. Зудилин А.П. Бухгалтерский учет на капиталистических предприятиях - М. УДНЮ 1990

2.19. Максимова И.В. Оценка конкурентоспособности промышленного предприятия - М. Маркетинг 1996

2.20. Мамедов О. Ю. и др. Современная экономика. Ростов-на-Дону Феникс 1998

2.21. Минаева Э.С. Антикризисное управление – М. БЕК 1999

2.22. Пратт Ш.П. Оценка бизнеса. Анализ и оценка закрытых компаний - М. Ин-т экономического развития Всемирного банка 1994

2.23. Стоянова Е.А. Финансовый менеджмент в условиях инфляции - М. Перспектива 1994

2.24. Теория и практика антикризисного управления. Под ред. Беляева С.Г. Кошкина В.И - М. ЮНИТИ 1996

2.25. Эйити Я. Организация и управление производством. Курс менеджмента - Изд. МИД Японии 1995

3. Зарубежные издания на иностранных языках.

4. Периодические издания.

Известия от 11 января 1989

Московская правда от 10 января 1992

Проблемы теории и практики управления 2000

Экономист 2000

Приложения.Приложение №1

К Инструкции о порядке начисления, уплаты страховых взносов, расходования и учета средств государственного социального страхования

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

СТРАХОВОЕ СВИДЕТЕЛЬСТВО

Настоящее свидетельство удостоверяет факт регистрации юридического лица в качестве страхователя в исполнительном органе Фонда социального страхования Российской Федерации.

| 1. Страхователь (полное и сокращенное наименование) | ООО «Камчатские витязи» |

| Юридический адрес | П-К Топоркова 10 |

| Телефон, факс | 58340 |

| ИНН | 4101020032 |

| Банковские реквизиты (расчетный счет, наименование банка, БИК) | 4070218474959000 №8565 АКБ СБ РФ |

| 2. Размер страхового тарифа по государственному социальному страхованию | 5.4% |

| 3. Класс профессионального риска | 04 |

| Код по ОКОНХ | 51300 |

| Код по ОКПО | 22909366 |

| Размер страхового тарифа отрасли | 1.4% |

| 4. Срок уплаты страховых взносов за каждый истекший месяц | Уплатить не позднее 10 числа следующего месяца |

| 5. Срок предоставления расчетных ведомостей по средствам Фонда социального страхования Российской Федерации (форма 4ФСС РФ) за каждый истекший квартал | Представлять не позднее 15 числа следующего за истекшим кварталом месяца (15.04, 15.07,.15.10, 15.01) |

| б. Исполнительный орган Фонда (полное наименование) | Камчатское региональное отделение Фонда социального страхования Российской Федерации |

| Юридический адрес | г.Петропавловск-Камчатский 683000 ул.Ленинская 18 |

| Телефон, факс 2-45-59 | 2-37-06, 2-84-63, 2-81-16, 2-83-84 2-52-76, 2-87-05, 2-81-80 |

| ИНН | 4100001358 |

| Банковские реквизиты (расчетный счет, наименование банка, БИК) | Р/с 40402810000000000001 ГРКЦ ГУ ЦБ РФ по Камчатской области, 043002001 |

Размер тарифов страховых взносов в Фонд социального страхования Российской Федерации устанавливается ежегодно соответствующими Федеральными законами.

Приложение №2.

ОЦЕНКА ФИНАНСОВО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ АВИАПРЕДПРИЯТИЯ.

Раздел 1. Общая характеристика авиапредприятия.

1.1. Наименование предприятия: Общество с ограниченной ответственностью Авиакомпания «Камчатские Витязи»

1.2. Дата регистрации, номер регистрационного свидетельства, наименование органа, зарегистрировавшего предприятие: Зарегистрировано 03.06.93 года № 1727 , Постановление градоначальника города Петропавловска -Камчатского

1.3. Организационно-правовая форма предприятия:

Общество с ограниченной ответственностью

1.4. Форма собственности предприятия: частная

1.5. Почтовый и юридический адрес предприятия: индекс 683031 , Россия , Камчатская область, г. Петропавловск - Камчатский , ул. Топоркова 10

1.6. Основной вид деятельности: транспорт

1.7. Сведения об учредителях, владеющих более 5% акций:

Нет

1.8. Банковские реквизиты; Расчетный счет № 40702810350221800014 в Камчатском отделении АК СБ РФ № 8556 БИК 043002602 , кор. счет 30101810600000000602 ГРКЦ ГУ ЦБ по Камчатской области инн-4101020032

1.9. Адрес налоговой инспекции, контролирующей предприятие: Управление Министерства РФ по налогам и сборам по Камчатской области 683024, г. Петропавловск-Камчатский, пр. Рыбаков, 13, корпус «Б».

1.10. Наличие акта ФУДН и его территориальных агентств:

Нет

Приложение №5

Раздел 2 Структура активов и пассивов предприятия

| Показатели | Годы Г ОДЫ | ||||||||||

| 1999 1996 | 2000 | 2001 | |||||||||

| 1-й кв-л | 2-й кв-л ] | 13-й кв-л | 4-й кв-л | 1-й кв-л | 2-й кв-л | 3-й кв-л ] | 14-й кв-л | ГОД | |||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 I | 10 | 11 | ||

| АКТИВ | |||||||||||

| 1 .Внеоборотные | |||||||||||

| Активы, всего | 133780 | 138061 | 134686 132086 131593 337322 | 279647 | 138061 | 464986 | 407531 | 497665 152200 | 119590 | ||

| 1.1.В том числе | |||||||||||

| Основные средства | |||||||||||

| по остаточной | |||||||||||

| Стоимости | 133780 | 138061 | 134686 129570 126241 122911 | 118418 | 464986 | 279647 | 119590 | 490057 493057 | 279647 | ||

| 2.0боротные | |||||||||||

| активы,всего | 279269 | 279647 | 464986 417720 276325 195637 | 119590 | 279647 | 279269 | 271228 | 669497 545170 | 119590 | ||

| ВТ. Ч. | |||||||||||

| 2.1.Запасы и | |||||||||||

| затраты | 160851 | 167821 | 317207 282189 157354 70629 | 119590119590 | 279269 | 279269 | 125753 | 516240 221170 | 279269 | ||

| 2.2.Денежные | |||||||||||

| средства, расчеты | |||||||||||

| и прочие активы | 118418 | 279647 | 147779 135531 118971 125008 | 118418 | 279647 | 279269 | 145475 | 153257 324000 | 279647 | ||

| ВТ. Ч. | |||||||||||

| 2.2.1.Денежные | |||||||||||

| средства и кратко | |||||||||||

| срочные фин. | |||||||||||

| вложения | 116964 | 103531 | 128846 100393 95867 51324 | 279269 | 138061 | 279269 | 103971 | 63000 55000 | 118418 | ||

| 1 | 3 I | 4 I | 5 I | 6 | 7 I 8 | 8 | 9 I | 10 | 11 | ||||||||||

| 2.2.2.Дебиторская | |||||||||||||||||||

| задолженность | |||||||||||||||||||

| и пр.активы | 1454 | 8295 | 18933 | 3026 | 2023 | 51709 | 2883 | 5238 | 5000 | ||||||||||

| в том числе | |||||||||||||||||||

| 2.2.3.Просроченная | |||||||||||||||||||

| дебиторская | |||||||||||||||||||

| задолженность | 1454 | 487 | 2109 | 3026 | 2023 | 51709 | 2883 | 5238 | 5000 | ||||||||||

| 2.2.4 .Дебиторская | |||||||||||||||||||

| задолженность | |||||||||||||||||||

| со сроком погаше | |||||||||||||||||||

| ния свыше одного | |||||||||||||||||||

| года | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||

| 3. ИТОГО АКТИВЫ | 413049 | 417708 | 599672 | 549806 | 407918 | 532959 | 678759 | 1167162 | 697370 | ||||||||||

| 3.1.В том числе | |||||||||||||||||||

| сумма активов, | |||||||||||||||||||

| используемых при | |||||||||||||||||||

| расчете стоимости | |||||||||||||||||||

| чистых активов | 392441 | 410757 | 578843 | 549806 | 407918 | 532959 | 678759 | 1167162 | 677370 | ||||||||||

| 4. Убытки | 0 | 31971 | 18289 | 9668 | 31495 | 15489 | 9668 | 0 | 0 | ||||||||||

| БАЛАНС | 413049 | 449679 | 617961 | 559474 | 439413 | 548448 | 688427 | 1167162 | 697370 | ||||||||||

| ПАССИВ | |||||||||||||||||||

| 5.Капитал и | |||||||||||||||||||

| резервы | 65354 | 56701 | 56701 | 56701 | 56701 | 56701 | 111086 | 97016 | 263370 | ||||||||||

| в том числе | |||||||||||||||||||

| 5.1.Уставный | |||||||||||||||||||

| капитал | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | ||||||||||

| 5.2.Добавочный | |||||||||||||||||||

| капитал | 54701 | 54701 | 54701 | 54701 | 54701 | 54701 | 54701 | 54701 | 74701 | ||||||||||

| 1 | 3 I | 4 I | 5 I | 6 I | 7 I | 8 I | 9 I | 10 | | 11 | ||||||||||

| 5.4.Фонды накопле | |||||||||||||||||||

| ния и социальной | |||||||||||||||||||

| сферы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||

| 5.5.Нераспределен | |||||||||||||||||||

| ная прибыль | 8653 | 0 | 0 | 0 | 0 | 0 | 54385 | 40315 | 186669 | ||||||||||

| 6. Расчеты и прочие | |||||||||||||||||||

| пассивы | 347695 | 392978 | 561260 | 502773 | 382712 | 491747 | 577341 | 1070146 | 434000 | ||||||||||

| в том числе | |||||||||||||||||||

| 6.1 Долгосрочные | |||||||||||||||||||

| кредиты и займы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||

| 6.2.Краткосрочные | |||||||||||||||||||

| кредиты и займы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||||||

| б.З.Кредиторская | |||||||||||||||||||

| задолженность | |||||||||||||||||||

| и прочие кратко | |||||||||||||||||||

| срочные пассивы | 324139 | 337529 | 489216 | 502773 | 382712 | 491747 | 577341 | 352367 | 194000 | ||||||||||

| в том числе | |||||||||||||||||||

| 6.3.1 .Просроченная | |||||||||||||||||||

| кредиторская | |||||||||||||||||||

| задолженность | 211285 | 214084 | 317425 | 209654 | 130317 | 155159 | 251971 | 187878 | 50000 | ||||||||||

| б.3.2.3адолжен- | |||||||||||||||||||

| ность по оплате | |||||||||||||||||||

| труда | 22124 | 35369 | 38680 | 35863 | 45495 | 33254 | 50788 | 49253 | 35000 | ||||||||||

| б.З.З.Задолжен- | |||||||||||||||||||

| ность перед бюдже | |||||||||||||||||||

| том и внебюджетны | |||||||||||||||||||

| ми фондами | 90730 | 88076 | 133111 | 89092 | 103829 | 101488 | 130045 | 115236 | 79000 | ||||||||||

| 7. ИТОГО ПАССИВ | 413049 | 449679 | 617961 | 559474 | 439413 | 548448 | 688427 | 1167162 | 697370 | ||||||||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| ||||||||||

| 7.1. В том числе сумма пассивов, используемых при расчете чистых активов | 347695 | 392978 | 561260 | 502773 | 382712 | 491747 | 577341 | 1070146 | 434000 |

| ||||||||||

| БАЛАНС | 413049 | 449679 | 617961 | 559474 | 439413 | 548448 | 688427 | 1167162 | 697370 |

| ||||||||||

Раздел 3 Структура затрат.

| Показатели | годы | ||||||||

| 1999 | 2000 | 2001 | |||||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Расходы на авиаперевозки, производство работ, услуг, всего | 527824 | 1116929 | 1837201 | 2530971 | 561261 | 1233217 | 2122054 | 2907131 | 2011500 |

| 1.1. В том числе материальные затраты, всего | 318142 | 651221 | 1152006 | 1695430 | 348168 | 802125 | 1392657 | 1954500 | 1447650 |

| 1.1.1. Расходы на авиаГСМ | 129321 | 325186 | 578446 | 862714 | 127823 | 341374 | 537197 | 735754 | 558000 |

| 1.2. Затраты на оплату труда | 78505 | 216602 | 385832 | 591485 | 130635 | 275187 | 476037 | 595212 | 295650 |

| 1.3. Отчисления на социальные нужды | 30202 | 83235 | 148623 | 226780 | 46193 | 103305 | 180145 | 231133 | 116550 |

| 1.4.Амортизация основных средств | 2704 | 5677 | 8716 | 12963 | 3329 | 6658 | 9979 | 36633 | 39600 |

| 1.5. Прочие | 98271 | 160194 | 142024 | 4313 | 32936 | 45942 | 63236 | 89653 | 112050 |

Раздел 4.

| Показатели | годы | ||||||||

| 1999 | 2000 | 2001 | |||||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Выручка от реализации (без учета НДС) | 665433 | 1117517 | 1885115 | 2587963 | 550477 | 1240064 | 2230170 | 2952523 | 2708333 |

| 2.Результат от реализации прибыль(+) или убыток (-) | 25050 | -13645 | 12438 | 56992 | -10784 | 6847 | 108116 | 101645 | 384334 |

| 3. Балансовая прибыль | 16231 | -31861 | -18179 | 14850 | -20091 | -16564 | 69345 | 45392 | 341334 |

| 4. Налог на прибыль | 5681 | -5681 | 0 | 2599 | 130635 | 275187 | 12124 | -4180 | 8616 |

| 5. Отвлеченные средства | 1897 | 6022 | 16824 | 21809 | 1736 | 2688 | 7487 | 9257 | 146049 |

| 6. Нераспределенная прибыль(убытки) отчетного периода | 8653 | -32202 | 35003 | -9558 | -21827 | -19252 | 48734 | 40315 | 186669 |

| Показатели | годы | ||||||||

| 1999 | 2000 | 2001 | |||||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Начисленные платежи в бюджет | 140381 | 289982 | 463906 | 552525 | 12079 | 29111 | 49361 | 69027 | 550000 |

| 2.начисленные платежи во внебюджетные фонды всего в том числе | 61599 | 138448 | 232202 | 300627 | 64124 | 142638 | 245198 | 341968 | 299600 |

| 2.1..начисленные платежи в дорожный фонд | 13822 | 27938 | 47128 | 64699 | 13762 | 35657 | 59369 | 81536 | 64000 |

| 2.2..начисленные платежи в пенсионный | 37278 | 84010 | 139589 | 175242 | 37344 | 78411 | 136658 | 193811 | 175000 |

| 2.2..начисленные платежи в фонд обязательного медицинского страхования | |||||||||

| 2.4. Начисленные | 3052 | 8538 | 15047 | 20807 | 4463 | 10435 | 17498 | 23153 | 21000 |

| взносы в фонд социального страхования | 5362 | 13591 | 23354 | 31210 | 6695 | 14201 | 24796 | 34059 | 31000 |

| 2.5. Начисленные взносы в фонд занятости. | 2085 | 4371 | 7084 | 8669 | 1860 | 3934 | 6877 | 9409 | 8600 |

Раздел 5. Труд и заработная плата.

| 1999 | 2000 | 2001 | |||||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Среднесписочная численность работников, всего | 23 | 20 | 22 | 25 | 26 | 29 | 20 | 25 | 23 |

| 1.1. В том числе по основной деятельности | 23 | 20 | 22 | 25 | 26 | 29 | 20 | 25 | 23 |

| 2. Фонд зарплаты, всего | 78505 | 216602 | 385832 | 591485 | 120287 | 264839 | 465689 | 595212 | 563265 |

| 3.1. В том числе по основной | 78505 | 216602 | 385832 | 591485 | 120287 | 264839 | 465689 | 595212 | 563265 |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| деятельности | 78505 | 216602 | 385832 | 591485 | 120287 | 264839 | 465689 | 595212 | 563265 |

| 4. Средняя заработная плата работника | 1138 | 1805 | 1949 | 1972 | 1542 | 1522 | 2587 | 1984 | 2041 |

| 4.1. В том числе по основной деятельности | 1138 | 1805 | 1949 | 1972 | 1542 | 1522 | 2587 | 1984 | 2041 |

| 5. Выплаты социального характера, всего | 0 | 735 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5.1. В том числе по основной деятельности | 0 | 735 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. Средняя величина социальных выплат работникам | 0 | 12 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6.1. В том числе по основной деятельности | 0 | 12 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 7. Средний доход работника от оплачиваемой работы на предприятии | 1138 | 1817 | 1949 | 1972 | 1542 | 1522 | 2587 | 1984 | 2041 |

| 7.1. В том числе по основной дея | 1138 | 1817 | 1949 | 1972 | 1542 | 1522 | 2587 | 1984 | 2041 |

Раздел 6. Критерии финансово-экономического состояния

| Показатели | Г О Д Ы | ||||||||

| 1999 | 2000 | 2001 | |||||||

| 1-й кв-л | 2-й кв-л | 3-й кв-л | 4-й кв-л | 1-й кв-л | 2-й кв-л | 3-й кв-л | 4-й кв-л | 5-й кв-л | |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Коэфициент текущей ликвидности | 0,9 | 0,8 | 1 | 0,8 | 0,7 | 0,9 | 1,2 | 1,9 | 2,8 |

| 2. Коэфициент обеспеченности собственными оборотными средствами | 0,2 | 0,3 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | 0,2 |

| 3. Коэфициент обеспеченности собственными и долгосрочными заемными оборотными средствами | 0,2 | 0,3 | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | 0,2 | 0,2 |

| 4. Уровень задолженности по выплате заработной платы | 0,8 | 1 | 0,9 | 0,7 | 0,8 | 0,9 | 0,7 | 1 | 0,7 |

| 5. Уровень задолженности по платежам в бюджет и внебюджетные фонды | 0,5 | 0,4 | 0,6 | 0,4 | 0,6 | 0,5 | 0,5 | 0,4 | 0,4 |

| ДОПОЛНИТЕЛЬНЫЕ КРИТЕРИИ | |||||||||

| 6. Стоимость чистых активов | 44746 | 17779 | 17583 | 47033 | 25206 | 41212 | 101418 | 97016 | 243370 |

| 7. Коэфициент финансовой независимости | 0,16 | 0,14 | 0,1 | 0,1 | 0,1 | 0,1 | 0,3 | 0,2 | 0,4 |

| 8. Коэфициент финансовой стабильности | 0,16 | 0,14 | 0,1 | 0,1 | 0,1 | 0,1 | 0,3 | 0,2 | 0,4 |

| 9. Коэфициент аб. Ликвидности | 0,4 | 0,3 | 0,3 | 0,2 | 0,2 | 0,2 | 0,4 | 0,3 | 0,3 |

| 10 коэфициент текущей ликвидности, определенной без учета просроченной дебиторской задолженности | 0,9 | 0,8 | 0,9 | 0,8 | 0,8 | 0,8 | 1,8 | 2,3 | 2,8 |

| 11. Период погашения дебиторской задолженности | 0,7 | 1,1 | 0,9 | 0,8 | 0,7 | 0,9 | 0,5 | 1,1 | 0,6 |

| 12. Период погашения кредиторской задолженности. | 56,3 | 29,7 | 20,7 | 56,7 | 29,5 | 32,3 | 19,3 | 21,8 | 62 |

| 13. Коэфициент восстановления (утраты) платежеспособности | 0,55 | 0,3 | 0,7 | 0,5 | 0,7 | 0,8 | 0,5 | 0,9 | 3,5 |

Похожие работы

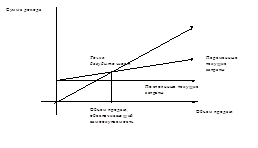

... Точка безубыточности показывает, при каком объеме продаж продукта ( услуги ) будет достигнута самоокупаемость хозяйственной деятельности предприятия, для которого составляется бизнес-план, в ходе его работы. Безубыточность этой деятельности достигается при таком объеме чистого дохода от реализации ( валового дохода за вычетом НДС и акцизного сбора ), который равен сумме текущих затрат. Графическая ...

... требуется разработка бизнес-плана. В условиях отсутствия конкуренции инициатор проекта ограничивается технико-экономическим обоснованием. В успешном завершении проекта заинтересованы все его участники. Следовательно, бизнес-план должен содержать аргументированную информацию, удовлетворяющую их интересы. Так: - руководитель проекта и команда - долю в полученной прибыли, вознаграждение по ...

... не как формальный документ, а как свидетельство обоснованности, реализуемости, надежности сделки и осуществляющей ее фирмы. И что немаловажно, наличие бизнес-плана свидетельствует о солидности планируемой операции и ее организаторов и создает благоприятную обстановку для исполнения намеченного дела. Контрагенты, лица, с которыми предпринимателю придется взаимодействовать, будут интересоваться ...

... наиболее действенным является коммерческое страхования, создание резервного фонда и функционирование предприятия с большим запасом финансовой прочности. 2. Разработка бизнес-плана ООО «Макин и компания» 2.1 Резюме Целью настоящего бизнес-плана является анализ предполагаемой деятельности и обоснование решений стратегического планирования ООО «Макин и компания». Реализация бизнес- ...

0 комментариев