Навигация

Принятие арбитражным судом решения по делу о несостоятельности (банкротстве) предприятия

89365

знаков

5

таблиц

6

изображений

3. Принятие арбитражным судом решения по делу о несостоятельности (банкротстве) предприятия.

Принципиально это решение может иметь следующие формы:

· об отклонении заявления при выявлении финансовой состоятельности предприятия-должника. Так, заявление отклоняется если неплатежеспособность предприятия носит технический характер («техническое банкротство»), имеющиеся активы позволяют ему в полной мере удовлетворить все финансовые обязательства и осуществлять дальнейшую хозяйственную деятельность.

· о приостановлении производства по делу в связи с осуществлением реорганизационных процедур. Такие процедуры направлены на предотвращение ликвидации предприятия и его выход из финансового кризиса. Реорганизационные процедуры включают внешнее управление имуществом предприятия-должника и его санацию. Основанием для вынесения решения об осуществлении реорганизационных процедур является наличие реальной возможности восстановить платежеспособность и финансовую устойчивость предприятия-должника путем реализации части его имущества, прекращение дальнейшего привлечения кредиторов во всех их формах и других финансовых мероприятий.

· о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством осуществляет управление имуществом предприятия-банкрота и удовлетворение требований кредиторов. (рис.2)

Система мероприятий,

применяемых к должнику в конкурсном процессе

| |||||||||

|  | ||||||||

|

| ||||||||

Причины банкротства.

Банкротство желательно избегать, но если оно неотвратимо, то его не следует слишком бояться. Необходимо рассматривать его как некоторую оздоровительную процедуру, как расставание с багажом прошлого, мешающим уверенно вступать в будущее. Нередко банкротство является единственным средством спасти предприятие от окончательного упадка, внести в дело свежую струю новых идей, которым не было места при прежнем порядке.

Кризисное состояние отдельных предприятий в условиях рынка естественно: не все оказываются способными выдержать конкуренцию. Основная причина рыночной несостоятельности – грубейшие просчеты руководителей, низкий уровень менеджмента, а также стремление многих из них обогатить себя, свою семью, приближенного за счет трудовых коллективов. Средства массовой информации преподносят тысячи примеров этого. Проводимая сейчас процедура ускоренного банкротства многих предприятий призвана привести к появлению на них новых собственников, новых менеджеров, способных эффективно функционировать на рынке, соблюдая действующее законодательство. Управляющим нужно в полной мере осознать, что «делают деньги» не они, а их труженики, трудовой коллектив и, создавая для последних трудности, они «режут курицу, несущую золотые яйца». Главное – изменение сущности и стиля руководства предприятиями, которые нельзя рассматривать как кормушку и вотчину для руководителей, а как любимое дитя, которое нужно холить и лелеять, если они хотят добиться нормального функционирования в соответствии с требованиями рынка.

Считается, что если основным признаком экономической беды предприятия являются его неплатежи, то главную роль в банкротстве должен играть финансовый менеджмент. Возможности этого управленческого инструмента огромны, но не безгрешны, особенно, если «опухоль стала злокачественной». Результаты финансового менеджмента являются производными от итогов всей рыночной деятельности предприятия, качества и работоспособности всего его коллектива. Отсюда, оздоравливать финансы фирмы - это оздоравливать весь ее организм. [2.8]

В настоящее время в рыночной экономической политике достигнуты определенные результаты: проведена либеризация экономики, осуществлена приватизация объектов государственной собственности, снижена инфляция, стабилизировался обменный курс рубля, снижаются процентные ставки зя пользование привлеченными денежными средствами. Однако создание макроэкономических условий для экономического роста не переломило негативные тенденции и не сформировало реальные предпосылки для преодоления промышленного кризиса. Недостаточное влияние органов государственной власти к проведению активной микроэкономической политики не позволило максимально реализовать потенциал экономической реформы и наладить эффективное функционирование рыночного механизма.

К числу наиболее характерных для современных предприятий проблем, препятствующих их эффективному функционированию в условиях сложившихся рыночных отношений, следует отнести:

Неэффективность системы управления предприятиями, которая, прежде всего, обуславливается: отсутствием стратегии в деятельности предприятий и организаций на краткосрочные результаты в ущерб среднесрочным и долгосрочным; недостаточным знанием конъюнктуры рынка; низким уровнем квалификации менеджеров и персонала, отсутствием трудовой мотивации работников, падением престижа рабочих и инженерно-технического состава; неэффективностью финансового менеджмента и управления, издержками производства.

Низкий уровень ответственности руководителей перед учредителями за последствия принимаемых решений, сохранность и эффективное использование предприятий, а также их финансово-хозяйственные результаты деятельности.

Низкие размеры уставного капитала акционерных обществ.

Отсутствие эффективного механизма использования решений судов, особенно в части обращения взыскания на имущество должника.

Необеспеченность единства предприятия как имущественного комплекса, что снижает его инвестиционную привлекательность.

Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства.

Наличие на предприятии давно устаревших технологических линий производства, что существенно влияет на конкурентоспособность продукции российских предприятий.

Отсутствие достоверной информации о финансово-экономическом состоянии предприятий для акционеров и руководителей предприятий, потенциальных инвесторов и кредиторов, а также для органов исполнительной власти.

В настоящий момент из-за подчиненности системы бухгалтерского учета целям налогообложения порой искажается реальная картина финансово-экономического состояния предприятия. Действующая система бухгалтерского учета приводит к искажению соотношения доходов и расходов предприятия, обложению налогами фиктивной прибыли, возникающей при продаже продукции по цене ниже себестоимости, лишает предприятие права самостоятельной квалификации расходов на капитальные и текущие затраты и расходы будущих периодов. [2.9 ]

Все эти тенденции экономической нестабильности порой и приводят к несостоятельности предприятий.

Многие из вышеперечисленных факторов оказали свое пагубное воздействие на финансово-экономическое состояние судоремонтно-механического завода. Основными из них являются: превышение доли расходов (затрат) над доходами; низкий уровень расценок за выполненные работы и услуги; работа «в долг», в связи с чем резкий рост дебиторской задолженности; высокие расходы на содержание объектов соцкультбыта, объектов коммунального хозяйства и других объектов напрямую не связанных с хозяйственной деятельностью предприятия; неустойчивое знание конъюнктуры рынка, отсутствие службы маркетинга и многие другие.

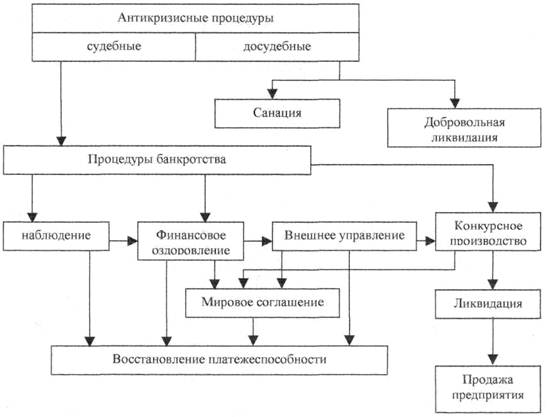

«При рассмотрении дела о банкротстве должника – юридического лица применяются следующие процедуры банкротства: наблюдение; внешнее управление; конкурсное производство; мировое соглашение; иные процедуры банкротства, предусмотренные Федеральным законом» [1.1.ст.23] и соответственно назначаются временный, внешний и конкурсный управляющий (рис.3).

Арбитражные управляющие

![]()

![]()

![]() Арбитражные управляющие

Арбитражные управляющие

![]()

![]()

![]() Временный

Внешние Конкурсные

Временный

Внешние Конкурсные

![]()

![]()

![]()

Период наблюдения Внешнее управление Конкурсное производство

Глава 2. Наблюдение и внешнее управление на предприятии. 2.1. Процедура наблюдения.Период наблюдения – особая процедура конкурсного процесса. Вводится наблюдение с момента принятия арбитражным судом заявления о признании должника банкротом; в определении о признании заявления говорится о введении наблюдения и назначении временного управляющего.[2.24]

23 июня 1998 года в Арбитражный суд Камчатской области с заявлением обратился руководитель должника – генеральный директор ОАО «ПСРМЗ» (Приложение №1). В заявлении должника о признании банкротом было указано, что на 01.06.98 года общая сумма денежных обязательств ОАО «ПСРМЗ» составила 33306 тыс. руб. без учета неустойки и штрафов. Из них 20965 тыс. руб. – сумма задолженности (без пени и штрафов) по обязательным платежам в бюджет и внебюджетные фонды.

Дебиторская задолженность ОАО на 01.06.98 г. составляет 20.506.270 руб. 55 коп. Остаточная стоимость имущества с учетом переоценки на 01.06.98 г. составляет 31600 тыс. руб. Основным дебитором ОАО «ПСРМЗ» на протяжении четырех лет является ОА «УТРФ». На дату написания заявления, задолженность ОА «УТРФ» составила 8.034.099 руб. 68 коп. без учета санкций, предусмотренных договорами. Однако, возмещение этой задолженности представляется проблематичным, поскольку АО «УТРФ» находится в критическом положении. 12.05.98 г. на основании постановления Государственной налоговой инспекции по Камчатской области возбуждено исполнительное производство о взыскании 29.806.881 руб. 26 коп. В ходе дополнительных действий 21.05.98 г. представителями налоговой полиции составлен акт описи и административного ареста имущества завода на сумму 4.077.301 руб.

В настоящее время (июнь 1998 г.) судебные приставы-исполнители приступили к распродаже имущества, в частности, 19.06.98 г. реализован рефрижераторный вагон стоимостью 36.351 руб. В связи с чем может возникнуть ситуация, при которой стоимости имущества завода будет недостаточно для удовлетворения требований всех кредиторов, поскольку распродажа ликвидного имущества завода состоится ранее, чем будет взыскана вся дебиторская задолженность.

В силу изложенного, руководствуясь статьей 8 Федерального закона «О несостоятельности (банкротстве)», учитывая то, что удовлетворение требований ГНИ приведет к невозможности исполнения денежных обязательств в полном объеме перед другими кредиторами, а также к невозможности погашения 3.361 тыс. руб. – задолженности предприятия перед работниками по выплате заработной платы и выходных пособий. 29 июня 1998 года судьей арбитражного суда области было рассмотрено исковое заявление ОАО «ПСРМЗ», приложенные к нему документы и признано их достаточными для принятия искового заявления, возбуждено производство по делу, назначено дело к разрешению в заседании арбитражного суда, введено наблюдение и должность временного управляющего имуществом должника.

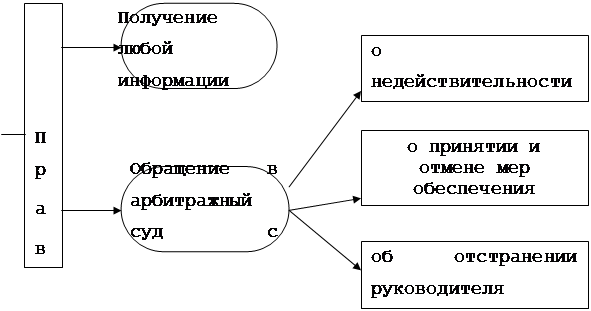

Введение наблюдения означает введение ограничений для должника по распоряжению его имуществом. Введение наблюдения не влечет за собой отстранения руководства должника от управления. В течение периода наблюдения руководитель и временный управляющий действуют одновременно, при этом их функции строго разграничены, ибо временный управляющий не обладает полномочиями руководителя. Руководитель должника может быть отстранен арбитражным судом от осуществления своих полномочий, если он не принимает необходимых мер, направленных на обеспечение сохранности имущества должника, или препятствует временному управляющему осуществлять его функции, или нарушает требования, установленные законодательством Российской Федерации.[2.24]

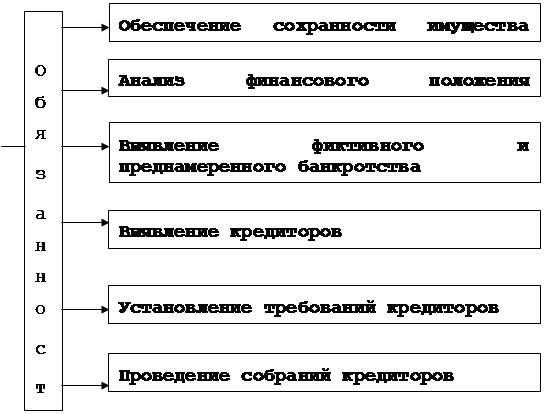

Основная цель деятельности временного управляющего – сохранение имущества должника. Достижению этой цели служат обязанности управляющего. (рис. 4)

|

| ||||||

| ||||||

| ||||||

| ||||||

Временный управляющий обязан проводить анализ финансового состояния должника, изучать его документацию с целью выявления возможных признаков фиктивного или преднамеренного банкротства.

В обязанности временного управляющего входит проведение первого собрания кредиторов, для чего необходимо предпринять меры по выявлению и извещению всех кредиторов о производстве дела о несостоятельности должника, а также определить размер требований каждого кредитора и при необходимости представить возражения.

По результатам деятельности временный управляющий представляет в арбитражный суд заключение о положении и перспективах должника, включая возможные предложения по улучшению его финансового состояния и сведения о проделанной в период наблюдения работе.

2.2. Анализ финансового состояния должника.Проведение анализа финансового состояния должника является одной из основных обязанностей временного управляющего, определяющих основное содержание процедуры наблюдения. В процессе наблюдения временный управляющий имеет возможность тщательно рассмотреть финансовое состояние должника, чтобы представить собранию кредиторов и арбитражному суду наиболее полные сведения о должнике: наличие или отсутствие признаков банкротства, и возможность расплатиться с кредиторами до заседания арбитражного суда, перспективы восстановления платежеспособности в случае введения внешнего управления, анализ финансовой, хозяйственной деятельности должника, его положение на рынке. [2.24]

Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно рассчитать небольшое количество финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния.

Для проведения анализа финансового состояния ОАО «ПСРМЗ» в период наблюдения рассчитываются и анализируются следующие коэффициенты:

Коэффициент текущей ликвидности (Ктл) или коэффициент покрытия. Равен отношению фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей. Этот коэффициент показывает платежные способности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами к благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств. Нормальное ограничение Ктл ³2

Коэффициент обеспеченности собственными средствами: характеризует наличие собственных оборотных средств у предприятия необходимых для его финансовой устойчивости. Коэффициент определяется как отношение величины собственных средств к стоимости запасов и затрат предприятия (Ко). Нормальное ограничение Ко³1.

Коэффициент восстановления платежеспособности предприятия: определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода восстановления платежеспособности, установленной равным 6 месяцам. Нормальное ограничение Квп³1.

Показатели финансовой устойчивости:

Коэффициент автономии показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. Нормальное ограничение Кав³0,5.

Коэффициент соотношения заемных и собственных средств: равный отношению величины обязательств предприятия к величине его собственных средств. Он показывает какая часть деятельности предприятия финансируется за счет заемных источников. Нормальное ограничение Кз/с£1. [2.16]

Показатели деловой активности:

Общий коэффициент оборачиваемости: рассчитывается как отношение выручки от реализации продукции, работ и услуг к стоимости имущества предприятия.

Общий коэффициент оборота, в днях. Рассчитывается как отношение длительности анализируемого периода к оборачиваемости активов.

Оборачиваемость запасов, можно рассчитать как отношение себестоимости реализации к средней величине запасов. Этот показатель отражает скорость оборота товарно-материальных запасов.

Коэффициенты прибыли:

Общая рентабельность предприятия определяется как отношение общей или балансовой прибыли к средней стоимости имущества предприятия.

Коэффициент рентабельности основных фондов: рассчитывается как отношение чистой прибыли предприятия к среднегодовой стоимости основных фондов.

Все перечисленные коэффициенты помещены в Приложении №2.

Структура актива баланса, пассива и прибыли предприятия помещены в Приложении №3.

Проанализировав рассчитанные коэффициенты, можно сделать следующие выводы к анализу финансово-хозяйственной деятельности ОАО «ПСРМЗ».

Коэффициент текущей ликвидности (Кл) характеризующий общую обеспеченность предприятия оборотными средствами необходимыми для ведения хозяйственной деятельности и своевременного погашения срочных обязательств составил: Кл на 01.01.98 г. – 0,74; Кл на 01.10.98 г. – 0,67, при нормативе 2,0.

Предприятие не обеспечено собственными оборотными средствами необходимыми для его финансовой деятельности, при норме 0,1 по расчетам он составил –0,15. Несмотря на то, что предприятие по балансу имеет основные фонды и добавочный капитал, их балансовая стоимость отражает переоценку, а не рыночную стоимость основных фондов. Наблюдается тенденция к снижению данного коэффициента за исследуемый период, что связано с уменьшением стоимости основных фондов за счет списания и износа (на 1.469 тыс. руб. по сравнению с данными на 01.01.98 г.), ростом дебиторской задолженности на 5.834 тыс. руб. Основными дебиторами являются АО «УТРФ» 6772 тыс. руб., «Океанрыбфлот» 2540 тыс. руб., в/ч 3843 тыс. руб., «Камчатморгидрострой» 1363 тыс. руб., ООО «Камчатка» 1930 тыс. руб. Реальной возможности восстановить свою платежеспособность предприятия не имеют, расчетный коэффициент восстановления платежеспособности ниже нормативного и составляет 0,3, при норме 1,0.

Удельный вес дебиторской задолженности в стоимости имущества возрос с 0,3338 до 0,3853. Отрицательными показателями финансовой деятельности предприятия является увеличение срока погашения дебиторской задолженности с 142 до 378 дней, а также снижение коэффициента оборачиваемости дебиторской задолженности с 0,9834 до 0,3360, что свидетельствует об увеличении объема предоставляемых кредитов и отсутствии собственных оборотных средств.

В результате хозяйственной деятельности предприятие сработало нерентабельно, получены убытки в сумме –13952 тыс. руб.

Кредиторская задолженность с начала года превышает дебиторскую задолженность в сумме 31376 тыс. руб., общая краткосрочная кредиторская задолженность составляет 58849 тыс. руб. Коэффициент оборачиваемости краткосрочной кредиторской задолженности снизился с 0,9834 до 0,3360, что говорит об увеличении срока возврата долгов (с 278 до 815 дней). Основной удельный вес в кредиторской задолженности занимают: задолженность по социальному страхованию 43,6% (в абсолютном выражении 25680 тыс. руб.) и статья «задолженность перед бюджетом» 25,8% (15190 тыс. руб.), задолженность по оплате труда возросла на 1879 тыс. руб. (с 3186 тыс. руб. до 5065 тыс. руб.). Основными кредиторами являются: АО «УТРФ» 1093 тыс. руб., «Энергосбыт» 914 тыс. руб., ООО «Влад-ИНЛЕН» 901 тыс. руб., «Горводоканал» 338 тыс. руб.

Выручка от реализации за текущий год получена в сумме 19909 тыс. руб., финансовый результат от хозяйственной деятельности составил –3361 тыс. руб.

Предприятие неплатежеспособно, не имеет реальной возможности восстановить свою платежеспособность.

2.3. Собрание кредиторов.После выявления финансового положения должника, соотношение его долгов и активов, перспектив по выходу из неплатежеспособности, временный управляющий созывает первое собрание кредиторов.

При уведомлении кредиторов, налоговых и иных уполномоченных органов о сроке, дате и месте проведения собрания временный управляющий также сообщает им сведения о числе голосов, которым они будут располагать на первом собрании кредиторов. Право голоса на первом собрании кредиторов имеют конкурсные кредиторы (и уравненные с ними в правах в части предъявляемых требований налоговые и иные уполномоченные органы, которые по сути кредиторами не являются). Главный признак, в соответствии с которым участник собрания наделяется правом голоса, - установление его требований посредством признания должником или арбитражным судом. [2.24]

«В первом собрании кредиторов, кроме лиц, имеющих право голоса, принимают участие без права голоса временный управляющий, руководитель должника и представитель работников должника.» [1.1.ст.64]

Установление размера требований каждого кредитора – одна из обязанностей временного управляющего, осуществляемая им на стадии подготовки первого собрания кредиторов, поскольку при голосовании на собрании каждый кредитор обладает количеством голосов, пропорциональным денежной сумме его требований. Первое собрание кредиторов – очень важный для должника этап. Цель проведения этого собрания – определение кредиторами дальнейшей судьбы должника. Временный управляющий представляет кредиторам сведения о проведенном им анализе финансового состояния должника с изложением перспектив возможности или невозможности восстановления платежеспособности. Однако выводы, представленные временным управляющим, носят рекомендательный характер и не являются обязательными для кредиторов.

«Протокол первого собрания кредиторов представляется временным управляющим в арбитражный не позднее, чем в недельный срок с даты проведения первого собрания кредиторов.» [1.1.ст.65]

13 ноября 1998 года на ОАО «ПСРМЗ» в соответствии со всеми требованиями было проведено первое собрание кредиторов, на котором присутствовали: временный управляющий имуществом ОАО «ПСРМЗ», генеральный директор предприятия-должника, директор терагентства по банкротству Камчатской области, представители, директора и другие лица кредиторов. Сумма требований, представленных на собрании кредиторов составило 41,8% от общей кредиторской задолженности предприятия. Собрание кредиторов признано правомочным.

На повестку дня были вынесены следующие вопросы:

Отчет временного управляющего, назначенного арбитражным судом Камчатской области.

Принятие решения о ходатайстве перед арбитражным судом о введении внешнего управления либо конкурсном производстве.

Утверждение кандидатуры арбитражного управляющего и его заместителя. (Приложение №4)

По первому вопросу выступил временный управляющий с докладом о финансово-хозяйственном состоянии завода, а также он доложил, что администрация акционерного общества проводит реструктуризацию в структуре общества, выделяя цеха в самостоятельные юридические единицы с передачей им зданий в аренду с последующим выкупом другого имущества, что позволит заводу рассчитаться по своим обязательствам. Из состава завода выведены такие подразделения, как корпусный цех и деревоучасток. Они стали самостоятельными предприятиями, им предоставлено право и статус самостоятельных юридических лиц. Такая же реструктуризация происходит еще с тремя производственными подразделениями – механосборочным, слесарномонтажным цехом, а также электрорадиоучастком. Они объединяются в одно самостоятельное предприятие с правом юридического лица. Им также передаются в аренду с последующим выкупом их основные средства. Временный управляющий предложил дать возможность заводу завершить реструктуризацию и ходатайствовать перед арбитражным судом о введении внешнего управления.

По второму вопросу выступил генеральный директор ОАО «ПСРМЗ», он поддержал предложение временного управляющего о целесообразности введения внешнего управления на заводе для завершения проводимой реструктуризации предприятия, сохранения производства и создания условий для восстановления платежеспособности предприятия.

По третьему вопросу выступил директор терагентства и предложил утвердить внешнего управляющего, кандидатура которого отвечает всем требованиям законодательства и назначить заместителя внешнего управляющего.

Собрание кредиторов вынесло решение:

Обратиться в арбитражный суд Камчатской области с ходатайством о введении внешнего управления на ОАО «ПСРМЗ».

Утвердить кандидатуру внешнего управляющего и заместителя внешнего управляющего.

Решение первого собрания кредиторов о введении внешнего управления должно содержать предлагаемый срок внешнего управления и кандидатуру внешнего управляющего, а также сведения о нем. Арбитражный суд на основании решения первого собрания кредиторов принимает решение о признании должника банкротом и выносит определение о введении внешнего управления. [2:1]

20 ноября в заседании арбитражного суда было вынесено определение о введении внешнего управления имуществом должника ОАО «ПСРМЗ» на срок 12 месяцев; об отстранении руководителя предприятия-должника; о назначении внешнего управляющего, возложив на него управление делами должника и о назначении заместителя внешнего управляющего.

С момента введения арбитражным судом внешнего управления процедура наблюдения прекращается.

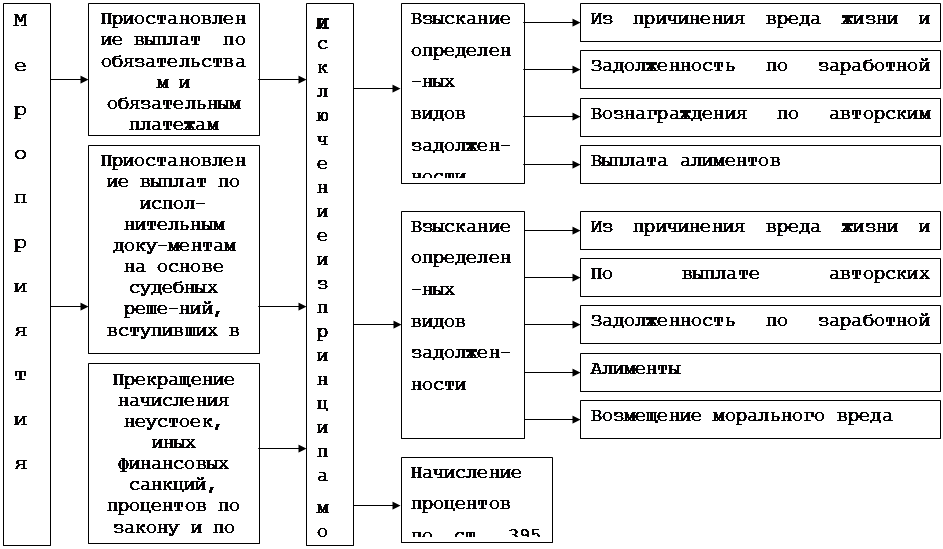

2.4. Внешнее управление.Под внешним управлением (судебной санкцией) понимается процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению имуществом предприятия (организации)-должника внешнему управляющему.

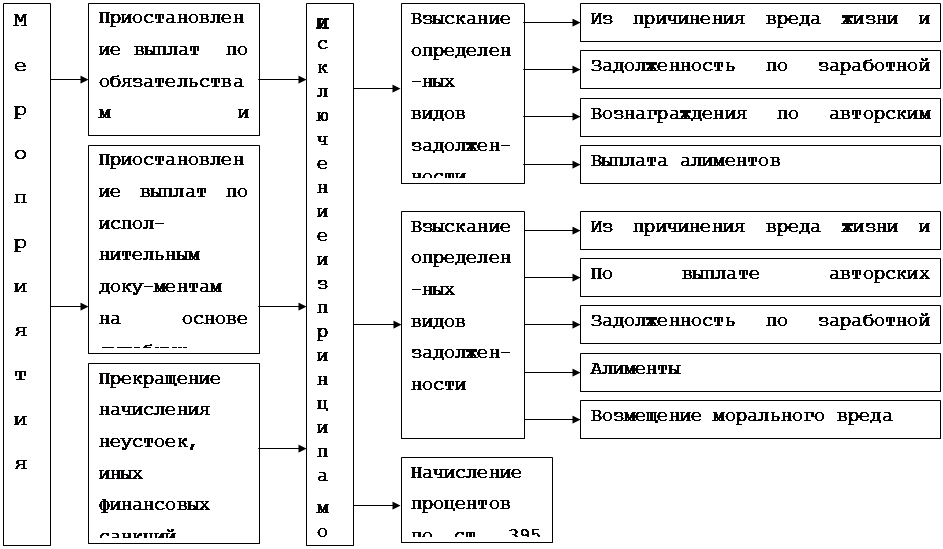

Внешнее управление может быть введено только арбитражным судом, который либо утверждает соответствующее решение собрания кредиторов, либо действует по собственной инициативе. Введение внешнего управления влечет отмену принятых в течение периода наблюдения мер, обеспечивающих сохранность имущества должника. Очень важная мера, которая служит обеспечению возможности проведения внешнего управления – мораторий на удовлетворение кредиторов, возникших до его введения. Предполагается продолжение функционирования предприятия-должника в течение периода внешнего управления, поэтому необходима отсрочка платежей. Назначение моратория препятствует кредиторам требовать наложения взыскания на имущество должника, поскольку такие требования в ряде случаев могут обернуться его гибелью. Мораторий распространяется как на требования кредиторов, так и на требования по обязательным платежам. С момента введения внешнего управления приостанавливается начисление неустоек, финансовых санкций. (рис. 5)

| |||

| |||

По общему правилу внешний управляющий должен быть назначен арбитражным судом одновременно с введением внешнего управления. Внешний управляющий вправе: самостоятельно распоряжаться имуществом должника; заключать от имени должника мировое соглашение; заявлять отказ от исполнения договоров должника. Внешний управляющий обязан: принять имущество должника и провести его инвентаризацию; открыть специальный счет для расчетов с кредиторами; разработать и представить на утверждение собранию кредиторов план внешнего управления; ведение учета и отчетности; изучение финансового состояния должника; установление требований кредиторов; ведение реестра кредиторов. Перечисленные права и обязанности внешнего управляющего служат выполнению им функций управления должником с целью восстановления его платежеспособности. [2.24]

В течение внешнего управления кредиторы могут направлять внешнему управляющему по почтовому адресу должника свои требования. Все предъявленные требования после их получения должны быть внесены в реестр требований кредиторов.

«Внешний управляющий вправе самостоятельно распоряжаться имуществом должника. Крупные сделки и сделки, в совершении которых имеется заинтересованность, заключаются внешним управляющим только с согласия собрания кредиторов. К крупным сделкам относятся сделки, влекущие распоряжения недвижимым имуществом или иным имуществом должника, балансовая стоимость которого превышает 20% балансовой стоимости активов должника на момент заключения сделки.» [1.1. ст.76]

План внешнего управления.План внешнего управления – основной документ этого этапа существования должника. План разрабатывается внешним управляющим в течение месяца после его назначения арбитражным судом и утверждается собранием кредиторов большинством голосов. [1.1. ст.82]

Внешний управляющий в своей деятельности придерживается основных мероприятий, указанных в плане, и обязан по требованию кредиторов отчитываться перед собранием или комитетом кредиторов о ходе выполнения мероприятий плана внешнего управления.

План внешнего управления включает меры по восстановлению платежеспособности предприятия-должника, реализация которых может обеспечить отсутствие признаков банкротства. «Мерами по восстановлению платежеспособности предприятия-должника могут быть следующие: перепрофилирование производства; закрытие нерентабельных производств; ликвидация дебиторской задолженности; продажа части имущества должника; уступка прав требования должника; исполнение обязательств должника собственником имущества должника – унитарного предприятия или третьим лицам; продажа предприятия (бизнеса), другие способы восстановления платежеспособности предприятия-должника.» [1.1. ст.85]

Одним из определяющих моментов при разработке плана проведения внешнего управления является полная инвентаризация имущественного и хозяйственного комплекса предприятия, включающая в себя инвентаризацию:

внеоборотных активов с параллельным проведением технического аудита объектов основных фондов и незавершенного строительства;

запасов и затрат по видам деятельности предприятия;

денежных средств;

капитала, фондов и резервов;

договоров и расчетов по кредитам и займам;

расчетов с персоналом;

договоров и расчетов с дебиторами и кредиторами;

расчетов с бюджетом и внебюджетными фондами.

В процессе инвентаризации расчетов по п. 5, 7, 8 необходимо произвести все сверки на дату введения внешнего управления. В ходе сверки арбитражный управляющий анализирует все обязательства предприятия-должника в целях признания задолженности кредиторов и очередности их удовлетворения. [2.24]

Результатом полной инвентаризации имущественного и хозяйственного комплекса предприятия является акт приемки-передачи предприятия.

В ходе разработки плана внешнего управления большое внимание должно уделяться реструктуризации кредиторской задолженности.

Здесь могут быть рекомендованы различные способы проведения реструктуризации: договоры купли-продажи; договоры цессии; переоформление кредитных договоров и соглашений с целью их преобразования в долгосрочные с соответствующим пересмотром обязательств сторон; мировое соглашение между предприятием-должником и его кредиторами (в рамках действующего законодательства). [2.24]

План внешнего управления, утвержденный собранием кредиторов и доведенный до сведения арбитражного суда, не является догмой и требует соответствующих корректировок при возникновении новых, не учтенных ранее обстоятельств. Изменения и дополнения к нему обосновываются с экономических позиций, в соответствующие разделы плана вносятся коррективы, которые обсуждаются и утверждаются собранием кредиторов.

Практика показывает, что план проведения внешнего управления никогда не реализуется в том виде, в котором он был утвержден на начальном этапе проведения внешнего управления.

План внешнего управления ОАО «ПСРМЗ» имеет следующую структуру (Приложение №5):

Общая характеристика предприятия.

Краткие сведения по плану внешнего управления.

Анализ финансового состояния предприятия.

Мероприятия направленные на восстановление платежеспособности предприятия.

Структурная схема управления ОАН «ПСРМЗ».

График реструктуризации.

Приложение: дебиторская задолженность по ОАО «ПСРМЗ» на 01.11.98 г.; реестр требований кредиторов на момент введения внешнего управления.

План внешнего управления рассчитан на 12 месяцев.

С целью восстановления платежеспособности ОАО «ПСРМЗ» планом внешнего управления предусмотрено:

Передача объектов жилого фонда (дом по ул. Ленинградской и общежития) в муниципальную собственность в связи с высокими расходами на их содержание.

Контроль за текущей хозяйственной деятельностью с целью недопущения выполнения работ (услуг) в долг или по заниженным расценкам.

Принятие мер по взысканию дебиторской задолженности через арбитражный суд.

Закрытие нерентабельных (убыточных) участков или их перепрофилирование.

Продажа (передача в счет погашения долга по заработной плате) излишнего или ненужного имущества предприятия путем договоров купли-продажи.

Возможность реструктуризации долга по обязательным платежам.

Проведение реструктуризации предприятия (реструктуризация активов). Она включает в себя выделение наиболее жизнеспособных и перспективных участков производств в отдельные юридические лица, с сохранением прежних рабочих мест и специализации, путем договоров аренды с правом выкупа.

Только таким способом возможно дальнейшее существование предприятия, с его многолетним опытом работы, сохранение его профиля и высококвалифицированного персонала. Реструктуризация даст предприятию шанс «выжить» и избежать полной ликвидации, при этом текущая и будущая деятельность предприятия между выделившимися участками (цехами) строится на условиях взаимовыгодных договоров. На момент введения внешнего управления подписано более 10 договоров аренды с правом выкупа, готовятся к подписанию ряд других договоров. Преимущество в выкупе участков (цехов) отдается трудовому коллективу. Проведение реструктуризации на предприятии позволит получить в течение года более 6.000.000 рублей. Схема управления с планом реструктуризации приложена. (Приложение №5)

Формирование системы управления предприятием, ориентированной на функционирование в условиях рынка.

Сдача в аренду части активов предприятия.

Непосредственный контроль со стороны внешнего управляющего за исполнением плана внешнего управления.

15 января 1999 г. на собрании кредиторов внешний управляющий представил план внешнего управления на утверждение. В целом план внешнего управления был одобрен и утвержден кредиторами единогласно.

Отчет внешнего управляющего.По итогам внешнего управления внешний управляющий должен составить отчет внешнего управляющего. Такой отчет должен быть предоставлен собранию кредиторов не позднее чем за 15 дней до истечения установленного срока внешнего управления. В любой момент внешнего управления при наличии обстоятельств, позволяющих считать его неэффективным, кредиторы вправе собрать собрание кредиторов, на котором должен отчитаться внешний управляющий.

Отчет внешнего управляющего включает: баланс должника; счет прибылей и убытков; информацию о денежных средствах, существовавших до введения внешнего управления и полученных в процессе его проведения, в том числе и в результате продажи имущества должника, предприятия должника как имущественного комплекса; права требования; расшифровку дебиторской задолженности на момент составления отчета; сведения о правах требования должника; информацию о возможных способах погашения требований кредиторов, о мероприятиях, проведенных в рамках внешнего управления и их эффективности, об обстоятельствах, наличие которых могло бы способствовать более полному исполнению предъявляемых к должнику требований.

К отчету внешнего управляющего прилагается реестр требований кредиторов.

Похожие работы

... удовлетворяемых в установленном порядке в разряд удовлетворяемых в последнюю очередь. Хотелось бы остановиться на некоторых противоречиях между нормами налогового и гражданского законодательства в части уплаты обязательных платежей в процессе конкурсного производства. Противоречия усматриваются в отношении вопросов начисления пеней и принудительного взыскания пеней. Понятие пени установлено ...

... Koнкypcнoe пpoизвoдcтвo - oднa из пpoцeдyp бaнкpoтcтвa, пpимeняeмaя к дoлжникy, пpизнaннoмy бaнкpoтoм, в цeляx copaзмepнoгo yдoвлeтвopeния тpeбoвaний кpeдитopoв. По сути конкурсное производство – система мероприятий, проводимых под контролем арбитражного суда, целью которых является, проведение ликвидаций должника – юридического лица, соразмерное удовлетворение требований кредиторов должника с ...

... что и при ликвидации организации. Специального внимания заслуживает ст. 100 Закона о банкротстве, посвященная опубликованию сведений о признании должника банкротом и об открытии конкурсного производства. На конкурсного управляющего возложена обязанность опубликовать сведения о признании должника банкротом и об открытии конкурсного производства в "Вестнике Высшего Арбитражного Суда Российской ...

... из трех организационно-правовых форм: акционерное общество (ст. 96 ГК РФ); общество с ограниченной ответственностью (п. 1 ст. 87 ГК РФ); общество с дополнительной ответственностью (п. 3 ст. 95 ГК РФ, п. 1 ст. 95 ГК РФ). Несостоятельность (банкротство) кредитной организации – признанная арбитражным судом ее неспособность в полном объеме удовлетворить требования кредиторов по денежным ...

0 комментариев