Навигация

Анализ факторов, определяющих прибыль на транспортном предприятии на примере ОАО Автосила

84168

знаков

10

таблиц

18

изображений

Содержание

Введение 5

1 Экономический анализ и его значение для повышения уровня производства 8

1.1 Предмет и содержание экономического анализа 8

1.2 Значение экономического анализа и его место в управлении производством 22

2 Характеристика открытого акционерного общества «Автосила» 25

2.1 Краткая характеристика предприятия 25

2.2 Анализ динамики показателей хозяйственной 30

деятельности ОАО «Автосила» 30

35

Диаграмма 4 – Динамика фонда оплаты труда 35

3 Анализ факторов, определяющих прибыль на предприятии 37

3.1 Порядок формирования прибыли 37

3.1.1 Факторы, влияющие на реализацию и предпринимательский доход 37

3.1.2 Прибыль как предпринимательский доход 39

3.1.3 Схема формирования валовой (балансовой) прибыли 41

3.1.4 Прибыль от выпуска и реализации 44

3.1.4 Формирование и распределение чистой прибыли 45

3.2 СОДЕРЖАНИЕ, ЗАДАЧИ И ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ 51

3.3 ОБОБЩАЮЩИЙ АНАЛИЗ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И ФАКТОРОВ ФОРМИРОВАНИЯ ЧИСТОЙ ПРИБЫЛИ 59

3.4 Анализ рентабельности производства 68

Begin 73

ВведениеОдним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Следует отметить, что прибыль выступает в данном случае в качестве того изначального момента, от которого отталкивается любое руководство при принятии решения о той или иной форме (структуре) экономического анализа на своем предприятии, определяя тем самым значение, которое он будет играть в жизни предприятия.

Это, в свою очередь, позволяет руководству вычленить факторы, определяющие структуру прибыли предприятия, и поставить подчиненным задачу по их детальной проработке и, как результат, формированию на предприятии системы финансового менеджмента.

Таким образом, руководство, в зависимости от собственного осознания существующих в фирме реалий и способностей к их анализу, вырабатывает решение того или иного качества, а, следовательно, может отрегулировать механизм планирования и распределения прибыли.

Именно поэтому для руководителя, принимающего решение о дальнейшем развитии фирмы, наиболее важным аспектом жизнедеятельности предприятия выступает определение источников возможной прибыли предприятия, выбор одного или нескольких из них, концентрация на них основных усилий, анализ возможности их использования в ходе деятельности предприятия в той или иной форме и, как результат, планирование данного использования.

При этом, руководство, на базе взаимоотношения с коллективом по использованию выбранных источников прибыли, как правило, старается выработать особый принцип построения прибыли на данном конкретном предприятии. Чаще всего этим принципом является принцип финансового самообеспечения.

В данной связи, наиболее значимым моментом для реализации решения принятого, руководством в ходе его взаимоотношений с коллективом, является рационализация распределения ресурсов предприятия, получаемых из заранее определенных источников, оговоренных выше. При этом, инвестиции, основанные на риске и планировании капиталовложений внутри предприятия и направленные на ликвидность, доходность и рентабельность его деятельности на рынке, выступают как один из важнейших механизмов управления возникающими во внешней среде рисками и планирования нормы прибыли предприятия при помощи анализа эффективности капиталовложений и, как результат, инвестиционного проектирования.

В сфере управления экономикой главный упор делается на совершенствование хозяйственного механизма путем повсеместного использования преимущественно экономических методов управления, переход всех отраслей и предприятий на полный хозяйственный расчет, самофинансирование. Основная роль в укреплении и развитии экономического потенциала страны и достижении высшей цели общественного производства принадлежит первичному звену народного хозяйства — предприятию.

Важным условием реализации программы формирования народного хозяйства является развитие и расширение аналитической работы на предприятиях, в объединениях, министерствах и ведомствах. Экономический анализ производственно-хозяйственной деятельности предприятия (объединения), во-первых, служит исходным моментом выявления и мобилизации резервов повышения эффективности производства; во-вторых, являясь основной функцией управления, становится действенным орудием совершенствования хозяйственного механизма; в-третьих, способствует экономическому воспитанию трудящихся, развитию бережного отношения к общественной собственности.

Анализ тесно связан со статистикой и бухгалтерским учетом, так как использует данные первичного учета и государственной отчетности. Знание основ статистических наблюдений, обработки исходной информации (группировки, индексы и пр.), форм представления результатов расчетов (таблицы, графики) также необходимо для аналитика.

Овладение фундаментальными положениями технико-экономического анализа производственно-хозяйственной деятельности предприятий и умение использовать эти знания на практике — обязательные условия подготовки высококвалифицированных управленческих кадров всех уровней.

1 Экономический анализ и его значение для повышения уровня производства 1.1 Предмет и содержание экономического анализа

Под предметом экономического анализа понимают хозяйственные процессы в отдельном подразделении народного хозяйства, складывающихся под воздействием объективных и субъективных факторов и получающих соответствующее отражение через систему экономической информации.

Под экономическим анализом подразумевается сочетание стратегических и тактических моментов, позволяющих осуществлять контроль над финансовым обеспечением предпринимательства, а также позволяющих управлять огромными денежными потоками и находить оптимальные денежные решения. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами. При этом не удивительно, что основным аспектом реализации данной системы на конкретном предприятии будет ее соотношение с прибылью этого предприятия.

Полная характеристика объектов управления, обоснованная оценка процессов производства, достоверные показатели функционирования отдельных элементов социально-экономических систем позволяют принимать правильные и объективные управленческие решения. Достигается это проведением точного и оперативного, качественного и комплексного анализа.

Технико-экономический анализ производственно-хозяйственной деятельности АТП является неотъемлемой частью процесса управления на автомобильном транспорте.

Развитие экономического анализа неразрывно связано с развитием народного хозяйства. Особенно возрастает его роль в связи с широким использованием современных методов исследований и средств вычислительной техники.

Анализ как функция присущ всякому процессу управления. В управленческом цикле он занимает промежуточное место между получением информации и принятием решения. При его помощи осуществляется обратная связь в системе управления производством. Анализ тесно связан с такими функциями управления, как планирование, учет и контроль.

Выделяют экономический анализ в широком и узком смысле. Если экономический анализ в широком смысле относится ко всему народному хозяйству в целом, его отраслям и территориям, крупным целевым программам, то экономический анализ в узком смысле относится к государственным предприятиям (объединениям), их структурным подразделениям и элементам (вплоть до бригад и отдельных рабочих мест). Управление работой предприятий проводится с учетом происходящих на нем технических, технологических, экономических и социальных процессов. Анализ, осуществляемый в основном звене народного хозяйства и охватывающий все стороны производственно-хозяйственной деятельности предприятий называется технико-экономическим.

Предметом технико-экономического анализа является производственно-хозяйственная деятельность предприятий автомобильного транспорта, рассматриваемая во взаимосвязи с технической стороной производства, социальным развитием коллектива и экономической политикой государства на данном этапе развития.

Целью анализа производственно-хозяйственной деятельности АТП являются выявление и оценка социально-экономических результатов всех сторон деятельности предприятия, определение напряженности плановых заданий и эффективности их выполнения, вскрытие резервов использования материальных, финансовых и трудовых ресурсов, а также подготовка и повышение обоснованности текущих и перспективных управленческих решений.

Содержание технико-экономического анализа производственно-хозяйственной деятельности АТП определяется его целью и задачами. Основными задачами анализа являются:

объективная оценка результатов производственно-хозяйственной деятельности АТП и его подразделений, действующих в условиях полного хозяйственного расчета (хозрасчета);

оценка степени использования производственных ресурсов, состояния техники, технологии, организации производства, труда и управления с точки зрения их влияния на общую эффективность и качество работы АТП;

выявление закономерностей и тенденций развития производства, возможности совершенствования системы управления и установления эффективности принимаемых решений;

выявление причин и факторов, влияющих на конечные показатели деятельности АТП по месту, времени и направлению их воздействия;

прогнозирование ожидаемых результатов деятельности, подготовка материалов для принятия управленческих воздействий;

разработка мероприятий по улучшению использования ресурсов, распространению передового опыта и ликвидации негативных явлений и причин плохой работы, контроль за выполнением намеченных мероприятий.

Результат производственно-хозяйственной деятельности АТП зависит от факторов объективного и субъективного характера. Объективные факторы обычно отражают действие экономических законов социализма и не находятся под влиянием предприятия. Субъективные факторы зависят от работы предприятия и отдельных исполнителей, при их отрицательном влиянии на конечные результаты они должны быть устранены силами трудового коллектива АТП.

Анализ позволяет выявить резервы повышения эффективности деятельности предприятия и его отдельных подразделений. Он является непременным условием хозрасчета как экономической категории, в то же время служит важным инструментом хозяйственного механизма для достижения высоких результатов при наименьших затратах.

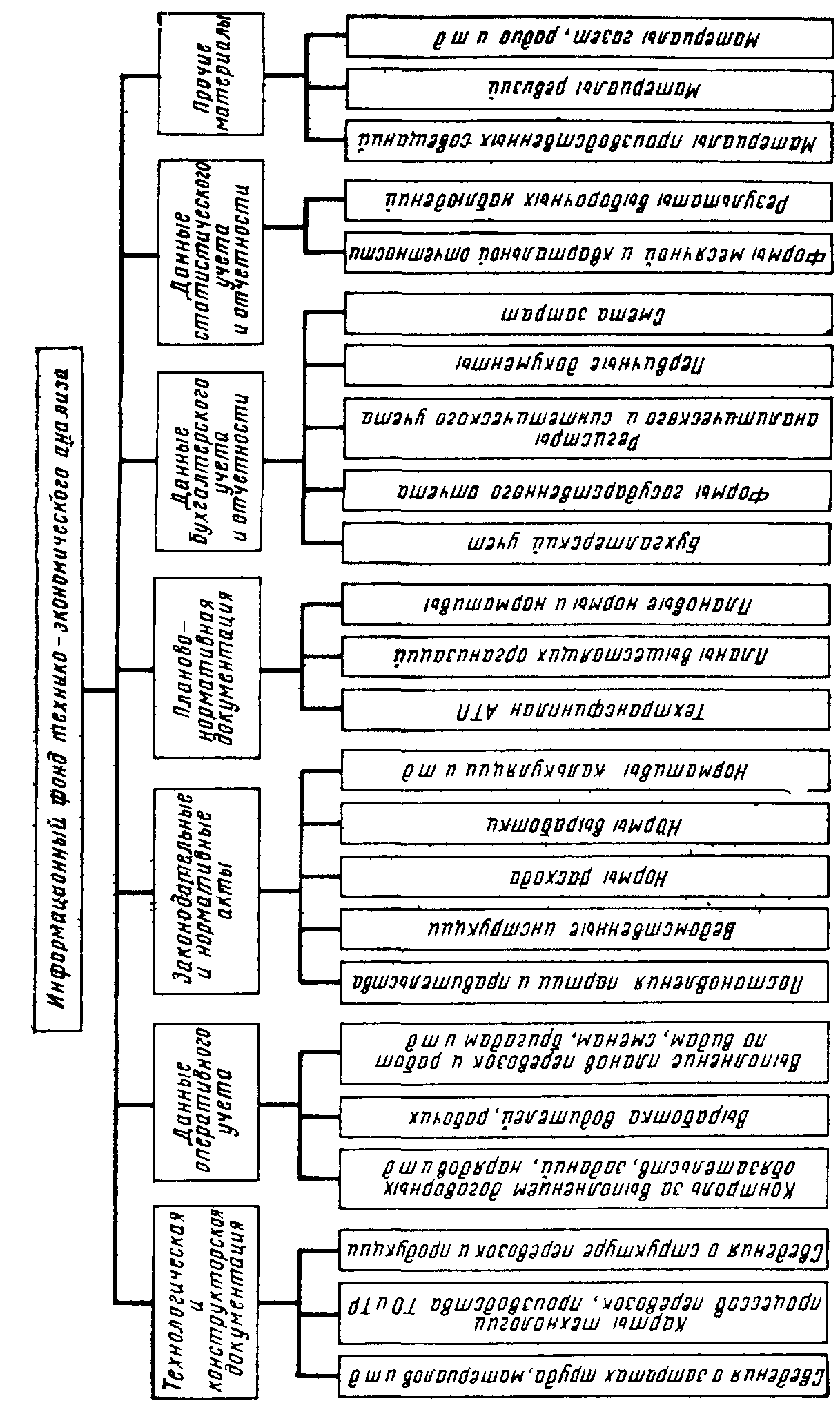

Под информационным обеспечением технико-экономического анализа производственно-хозяйственной деятельности понимается система данных и способов их обработки, позволяющих изучать реальное состояние управляемого объекта, измерять влияние факторов, его определяющих, а также выявлять возможность осуществления управляющих воздействий. Информационный фонд (рис. 1) представляет собой совокупность нормативных, плановых, учетных и внеучетных данных и сведений о характере производства. Информация должна объективно отражать ход производственных процессов, быть достоверной и представлена в удобном для анализа виде. Этому способствует ее отбор, проверка и предварительная обработка.

![]()

При отборе информации учитывается цель и характер анализа, его периодичность. Если проводится локальный анализ, то используется информация лишь по конкретному объекту, при комплексном анализе привлекается обширная информация по всему кругу вопросов производственно-хозяйственной деятельности. Целесообразно, чтобы информация характеризовала анализируемый объект за определенный промежуток времени для показа динамики процессов.

Проверка исходных данных — необходимый момент анализа, так как от достоверности и объективности первичной информации зависит качество и обоснованность выводов. Различают техническую проверку, проверку доброкачественности, встречную проверку. Техническая проверка включает следующие вопросы: правильность оформления документации (сроки, наличие необходимых реквизитов, соблюдение инструкций по заполнению таблиц и т. д.); правильность арифметических расчетов; соответствие отчетных и плановых показателей; согласованность повторяющихся и производных показателей; правильность статей бухгалтерского баланса и расчетов по платежам. При проверке доброкачественности материала выясняется объективность отражения производственных процессов и хозяйственных явлений. Проверке подвергаются как отчетные, так и плановые данные, методики их расчета, сопоставимость и порядок показателей. Встречная проверка проводится для наиболее важных показателей, отраженных в отчетности предприятия. Например, сумма платежей в бюджет и объем финансирования из бюджета должны совпадать; сумма фонда заработной платы и остаточной прибыли должна быть равна хозрасчетному доходу предприятия и т. д.

Предварительная обработка информации для анализа заключается в следующем:

1) пересчет абсолютных показателей в относительные величины и условные измерители, основными из которых являются проценты, индексы, коэффициенты. С их помощью достигается сопоставимость и наглядность результатов работы АТП;

2) сводка и группировка показателей. За счет расчленения сложного экономического явления на однородные группы, подгруппы достигается правильная оценка, объективность получаемых результатов;

3) расчет средних величин позволяет оценить массовые, широко варьируемые характеристики объектов и явлений с точки зрения их общности и однородности;

4) систематизация и обобщение данных заключается в представлении информации в удобной, наглядной, обозримой форме. Обычно используются различного вида аналитические таблицы, графики» диаграммы, схемы.

В основу экономического анализа положены такие принципы, как:

Научность — познание закономерностей и тенденций развития анализируемого объекта на базе достижений научно-технического прогресса, передового опыта, правильных прогнозов, вариантности и оценки эффективности решений.

Системность и комплексность: системность заключается в рассмотрении анализируемого предприятия как сложной открытой системы в соответствии с законом ее функционирования; под комплексностью понимается изучение экономики, хозяйственных явлений, процессов и других факторов (техники, технологии, организации производства, труда и управления, социологии и пр.) в их взаимосвязи и взаимозависимости.

Динамичность анализа проявляется в рассмотрении предметов и явлений в их диалектическом развитии, при этом анализ должен быть действенным (не оторванным от жизни) и оперативным.

Выделение главного звена предполагает постановку цели и способов ее достижения. При этом обеспечивается демократизация управления, расчленение явления на составляющие (анализ) для глубокого изучения отдельных свойств, затем рассмотрение их в целом (синтез).

Единство анализа и синтеза достигается при этом особыми методами и приемами анализа.

Информативность анализа заключается в том, что информационная база должна быть полной, достоверной, своевременной, комплексной и наглядной, а используемые статистические и математические методы не должны затушевывать экономической основы явлений.

Гласность предусматривает доведение результатов анализа до заинтересованных подразделений и исполнителей, широкое обсуждение мероприятий по устранению выявленных недостатков, активное участие трудового коллектива в их реализации.

Экономический анализ развивался вместе с народным хозяйством. Наряду с общеэкономическими исследованиями появились работы по анализу деятельности отдельных отраслей, предприятий, цехов. Экономический анализ обогащается достижениями смежных дисциплин: математической статистики, прикладной математики, теории систем, экономической кибернетики и др.

В условиях радикальной экономической реформы, развития принципов самоокупаемости, самофинансирования и самоуправления на предприятиях существенно возрастает роль технико-экономического анализа производственно-хозяйственной деятельности.

Для достижения поставленных перед народным хозяйством целей нужно тщательно изучать накопленный опыт социалистического хозяйствования, развивать инициативу предприятий, мобилизовать все ресурсы. Действительно полный хозрасчет невозможен без комплексного, детального анализа всей хозяйственной и производственной деятельности предприятий.

По мере развития рыночной экономики, совершенствование процессов управления роль и значение анализа производственно-хозяйственной деятельности будут возрастать. Перспективы развития технико-экономического анализа состоят в следующем.

1. Перевод предприятий народного хозяйства на преимущественно интенсивный путь развития, повышение самостоятельности предприятий, внедрение полного хозяйственного расчета во всех звеньях общественного производства вызывают изменение системы оценочно-аналитических показателей работы предприятий, совершенствование методики комплексного анализа производственно-хозяйственной деятельности, рост значения внутрихозяйственного и сравнительного анализа, рационализацию организационной структуры управления.

2. Опираясь на достижения науки и практический опыт для реализации первого направления будут развиваться новые, и совершенствоваться современные методы и приемы технико-экономического анализа, к числу которых в первую очередь следует отнести функционально-стоимостный анализ, факторный анализ, экономико-математическое моделирование, матрично-балансовое исчисление, эвристические методы анализа хозяйственных ситуаций.

3. Совершенствование системы управления, применение современный методов анализа в настоящее время невозможны без широкого использования ЭВМ. Создание автоматизированных систем управления предприятиями (АСУП) предъявляет новые требования и к анализу производственно-хозяйственной деятельности. Задачи технико-экономического анализа в АСУП составляют 20—30 %. Чем выше развитие АСУ, тем выше удельный вес этих задач, так как их решение проводится на всех без исключения уровнях, в звеньях, подразделениях и элементах системы управления. Существуют три способа включения задач экономического анализа в АСУП:

децентрализованный, когда задачи анализа рассредоточены по всем подсистемам;

комбинированный, когда задачи экономического анализа объединены в подсистеме с другой функцией управления (обычно «Бухгалтерский учет» или «Технико-экономическое планирование»);

централизованный, когда все задачи по функции анализа выделены в самостоятельную подсистему.

Последний способ является наиболее прогрессивным. Создание подсистемы «Технико-экономический анализ» будет способствовать совершенствованию управления производственно-хозяйственной деятельностью АТП. Но ее реализация возможна лишь на развитой технической базе, совершенном математическом аппарате, банке данных. Банк данных должен содержать всю плановую, нормативную, учетную и отчетную информацию, необходимую для анализа.

4. Все указанное выше предъявляет высокие требования к кадровому обеспечению выполнения функций по анализу. Работники управления должны обладать прочными, глубокими знаниями в области технико-экономического анализа производственно-хозяйственной деятельности предприятий.

Проведение технико-экономического анализа на АТП требует четкой организации работ по этой функции управления. Под организацией проведения анализа производственно-хозяйственной деятельности понимается система рациональных координированных действий для изучения объекта исследования в соответствии с поставленной целью.

Руководство системой экономического анализа осуществляет, как правило, заместитель начальника АТП по экономике. Основные работы выполняют сотрудники экономической службы. Для квалифицированной оценки деятельности предприятия, отдельных подразделений или направлений работы к проведению анализа и обобщению результатов следует в обязательном порядке привлекать специалистов соответствующего профиля. Большую помощь оказывают представители партийных, профсоюзных, комсомольских организаций, участники постов и групп народного контроля. Особенно следует выделить общественные бюро экономического анализа, которые оперативно устанавливают и помогают устранять конкретные нарушения.

Проведение анализа включает в себя три основных этапа: подготовительный, аналитический, заключительный.

Подготовительный этап заключается в составлении программы исследований и подготовки материалов для анализа. Программа определяется целью, задачами анализа и направлением практического использования результата. Разработанная программа анализа детализируется в календарном графике и составе участников.

Отбор, проверку и подготовку материалов проводят в зависимости от поставленной цели и программы анализа.

Аналитический этап заключается в определении направлений и причин отклонений, выявлении влияния отдельных факторов на результирующие показатели, установлении взаимосвязей и взаимозависимостей между отдельными факторами, оценке результатов и выявлении резервов. На этом этапе используются различные методы и приемы экономического анализа, современный математический аппарат, электронно-вычислительная техника.

На заключительном этапе анализа проводят глубокое обобщение результатов, разрабатывают предложения по устранению выявленных недостатков, составляют план мероприятий по повышению эффективности производства. Результаты анализа оформляют в виде всевозможных таблиц и графиков и сопровождают пояснительной запиской. В пояснительной записке также дают расчет экономического эффекта предлагаемых мероприятий и их влияния на отдельные и итоговые показатели работы АТП. Для обсуждения результатов анализа широко используются производственные собрания, печать. Непременным условием заключительного этапа является контроль за выполнением намеченных мероприятий.

Четкой постановке целей анализа, формулированию его задач способствует правильное определение места проводимого исследования в общей системе управления АТП. Этому помогает существующая классификация видов анализа.

Классификация анализа (его виды) проводится по следующим признакам:

по цели и задачам исследования анализ подразделяется по группам вопросов, которые характеризуют направления исследования:

оценка качества плана, определение базисных показателей, прогнозирование производственно-хозяйственной деятельности, контроль за ходом выполнения плана, оценка результатов хозяйственной деятельности, подготовка материалов для принятия управленческих решений;

по аспектам анализ различают в зависимости от направления, например экономический, технико-экономический, функционально-стоимостный, факторный, системно-комплексный, проблемно-ориентированный и др.;

по кругу изучаемых вопросов (содержанию аналитической программы) анализ может быть полным (комплексным), предполагающим изучение всех сторон деятельности, и локальным (тематическим, частным), рассматривающим отдельные, конкретные вопросы;

по объектам в зависимости от изучаемого подразделения, звена, уровня системы управления анализ бывает межотраслевой, отраслевой, предприятия, подразделения, функциональной службы, внутрипроизводственный, рабочего места;

по субъектам анализ может быть внешним и внутренним. Внешний анализ проводится сторонними органами или их представителями (Госкомстат, Минфин, Госбанк, Промстройбанк, Комиссия народного контроля) и вышестоящими организациями. Особенности внешнего анализа вытекают из задач того органа, который выполняет анализ, а также специфики объектов, методов и последовательности исследования. Внутренний анализ выполняется собственными силами и средствами АТП, является наиболее распространенным и ориентирован на повышение эффективности его деятельности;

по широте изучения (по охвату анализируемых объектов) различают внутрихозяйственный (анализируется деятельность одного предприятия) и сравнительный анализ (исследуется деятельность нескольких однородных предприятий в сопоставлении);

по повторяемости — разовый анализ, который проводится по мере необходимости, и периодический, выполняемый через определенные промежутки времени;

по периодам проведения выделяют анализ ежедневный, декадный, месячный, квартальный, годовой;

по назначению (или по характеру принимаемых решений) анализ может быть предварительный, оперативный (текущий), итоговый (последующий) и перспективный. Предварительный анализ предназначен для приближенной, начальной оценки объекта. Оперативный анализ связан с оперативным управлением предприятием и с контролем за ходом выполнения текущих планов. При нем выявляют причины отклонения от запланированного хода производства, оценивают их возможные последствия и способы устранения. Итоговый анализ проводится за длительный промежуток времени (месяц, квартал, год) и позволяет более основательно оценить состояние производства, определить динамику изменений, установить достижения и недостатки, разработать конкретный план повышения эффективности производства. Перспективный анализ направлен на исследование основных тенденций и долговременно действующих факторов развития АТП, связан с функцией перспективного планирования (прогнозирования);

• по применению технических средств — немеханизированный, механизированный, автоматизированный в зависимости от уровня

• использования вычислительной и другой техники.

Каждый конкретный вид анализа может принадлежать нескольким классификационным группам.

Наибольшая результативность анализа в системе управления АТП достигается за счет выделения подсистемы «Технико-экономический анализ» в АСУП.

1.2 Значение экономического анализа и его место в управлении производством

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др.

Все это предопределяет важность проведения финансового анализа предприятия и повышает роль такого анализа в экономическом процессе. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Финансовый анализ необходим для:

• выявления изменений показателей финансового состояния;

• выявления факторов, влияющих на финансовое состояние предприятия;

• оценки количественных и качественных изменений финансового состояния;

• оценки финансового положения предприятия на определенную дату;

• определения тенденций изменения финансового состояния предприятия.

Финансовый анализ необходим следующим группам его потребителей:

1. Менеджерам предприятий и в первую очередь финансовым менеджерам. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является: оценка эффективности принимаемых ими решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов.

2. Собственникам, в том числе акционерам. Им важно знать, каковы будут отдача от вложенных в предприятие средств, прибыльность и рентабельность предприятия, а также уровень экономического риска и возможность потери своих капиталов.

3. Кредиторам и инвесторам. Их интересует, какова возможность возврата выданных кредитов, а также возможность предприятия реализовать инвестиционную программу.

4. Поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные услуги и работы.

Таким образом, в финансовом анализе нуждаются все участники экономического процесса.

Информационной базой для проведения финансового анализа является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс (ф. № 1) и приложения к балансу: ф. № 2 — "Отчет о финансовых результатах и их использовании", ф. № 5 — "Сведения о состоянии имущества предприятия", ф. № 4 — "Отчет о движении денежных средств".

Финансовый анализ предприятия включает последовательное проведение следующих видов анализа:

1. Предварительную (общую) оценку финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

2. Анализ платежеспособности и финансовой устойчивости предприятия;

3. Анализ кредитоспособности предприятия и ликвидности его баланса;

4. Анализ финансовых результатов предприятия;

5. Анализ оборачиваемости оборотных активов;

6. Оценку потенциального банкротства.

2 Характеристика открытого акционерного общества «Автосила» 2.1 Краткая характеристика предприятияОткрытое акционерное общество «Автосила» создано на основании приказа Минского городского комитета по управлению государственным имуществом и приватизации от 30.01.98 года путем преобразования арендного предприятия — Арендного грузового автомобильного парка №1.

Учредителем общества государственной формы собственности от имени государства является Министерство по управлению государственным имуществом и приватизации Республики Беларусь.

Вышестоящим органом является Министерство транспорта и коммуникаций Республики Беларусь.

Основными видами деятельности грузового автомобильного парка являются:

городские и пригородные перевозки грузов;

междугородние и международные перевозки грузов;

оказание транспортно-экспедиционных услуг предприятиям, организациям и населению;

ремонт и техническое обслуживание транспортных средств;

осуществление охранной деятельности по охране собственности юридических и физических лиц на платной стоянке.

Общество является собственником:

имущества и денежных взносов, переданных ему учредителем;

продукции, произведенной обществом в результате хозяйственной или иной деятельности;

получение доходов, а также иного имущества, приобретенного им по другим основаниям, допускаемым законодательством.

ОАО «Автосила» занимает площадь 5,9234 га, в том числе 0,2154 га — территория общежития. На территории общества размещены производственные и бытовые помещения следующей площадью:

производственные здания — 14 407 м2;

административные здания — 1 556 м2;

складские помещения 1 085 м2.

Подвижной состав предприятия на 01.01.2000 года насчитывает 271 единицу, в том числе:

а) автомобили-самосвалы и бортовые автомобили — 218 единиц;

б) автомобили-тягачи, работающие на международных перевозках — 35 единиц;

в) автомобили хозпарка — 19 единиц;

г) прицепы — 91 единица;

д) полуприцепы — 39 единиц.

На предприятии наиболее распространены следующие марки автомобилей: МАЗ, БелАЗ, ЗИЛ, ГАЗ, ИВЕКО, КРАЗ, РЕНО, ТАТРА и другие.

Характеристика и структура основных фондов ОАО «Автосила» представлена в таблице 1.

Таблица 1 — Характеристика ОФ предприятия

| Наименование основных фондов | Балансовая стоимость ОФ на 01.03.99, млн. руб. | Остаточная стоимость ОФ на 01.03.99, млн. руб. | Структура ОФ (по балансовой стоимости), % |

| 1. Основные производственные фонды, из них - здания и сооружения - передаточные устройства - машины и оборудование - транспортные средства - инструменты, производственный инвентарь 2. Непроизводственные фонды | 278 443 56 079 2 534 19 643 199 006 1 181 10 950 | 99 799 32 834 253 4 695 61 448 569 10781 | 96,22 19,36 0,88 6,79 68,76 0,41 3,78 |

| Всего | 289 393 | 110 580 | 100 |

Судя по данным из таблицы 1, следует, что основной удельный вес среди основных фондов приходится на транспортные средства (68,76 %), что объясняется спецификой предприятия. Однако, видно, что процент изношенности транспортных средств в среднем по предприятию составляет около 70 %, что говорит о необходимости обновления подвижного состава.

Численность работников на 01.01.2000 года составляет 500 человек, из них:

1. Промышленно-производственный персонал — 498 человек, из них:

водители — 270 человек;

ремонтные и вспомогательные рабочие — 165 человек;

служащие — 63 человека.

2. Непромышленный персонал (работники общежития) — 2 человека.

Основным потребителем услуг городского и пригородного маршрутов перевозок грузов являются предприятия Министерства строительства и архитектуры, Министерства жилищно-коммунального хозяйства, Министерства транспорта и коммуникаций Республики Беларусь и другие.

Основным потребителем услуг международных перевозок являются совместные предприятия и предприятия Германии, Литвы.

В общем объеме оказанных услуг городские и междугородние перевозки распределяются следующим образом:

оказание услуг при городских перевозках — 76 %;

оказание услуг при международных перевозках — 24 %.

В учетной политике предприятия принято, что определение выручки от реализации продукции (работ, услуг), товаров, основных средств, материальных ценностей, нематериальных и других активов и признание соответствующей полученной выручке прибыли производить по мере оплаты покупателями (заказчиками) отгруженных ими ценностей, работ, услуг.

Результаты финансовой деятельности предприятия в 1998 году следующие (в млн. руб):

Доходы от реализации работ, услуг — 204 386.

Налоги, исключаемые из доходов — 16 387.

Затраты на производство и сбыт реализованной продукции — 193 872.

Прибыль от реализации работ, услуг — -5 873.

Прибыль от прочей реализационной и внереализационной деятельности — 14 015.

Балансовая прибыль — 8 142.

0 комментариев