ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА И

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Руб

Учет операционных доходов и расходов

Учет финансовых результатов от внереализационной деятельности

Учет использования прибыли

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Факторный анализ прибыли от реализации продукции, товаров

Анализ факторов формирования и распределения общей бухгалтерской и налогооблагаемой прибыли

Навигация

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Анализ финансовых результатов

136913

знаков

10

таблиц

2

изображения

3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

3.1. Факторный анализ динамики изменения структуры

формирования финансовых результатов и анализ прибыли

от финансово-хозяйственной деятельности предприятия

Приступая к анализу финансовых результатов, необходимо прежде всего выявить, в соответствии ли с установленным порядком рассчитана балансовая прибыль (убыток) и все исходные составляющие для ее формирования, в частности такие, как выручка от реализации товаров, продукции, работ, услуг; себестоимость реализации товаров, продукции, работ, услуг; коммерческие и управленческие расходы; проценты к получению и уплате; прочие операционные и внереализационные доходы и расходы.

В связи с введением Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99) и Положения по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) с 1 января 2000 года изменилась форма отчетности и, соответственно, анализ финансового состояния предприятия.

В дипломной работе мы рассматриваем данные за 1998 и 1999 год, следовательно анализ будет проводиться по старым формам бухгалтерской отчетности предприятия.

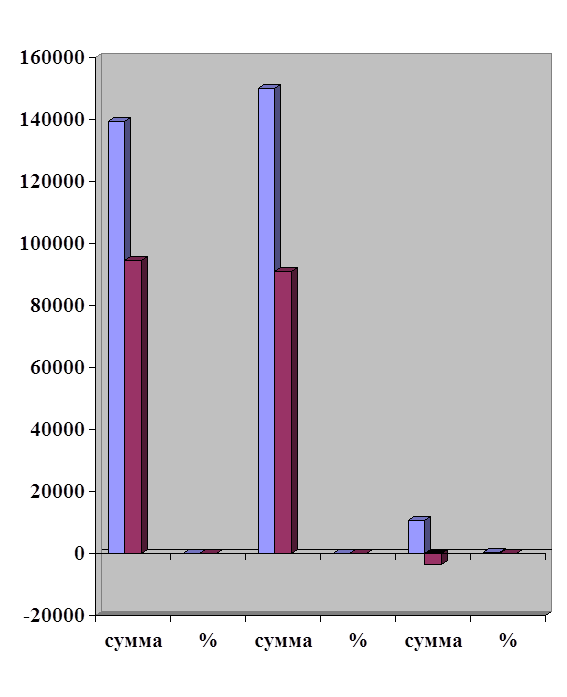

На основе представленных в форме № 2 Отчета о прибылях и убытках ОАО «Воронежстрой-Холдинг» (см. приложение 1) необходимо оценить состав, структуру и динамику факторов (элементов) формирования финансовых результатов организации (табл.1).

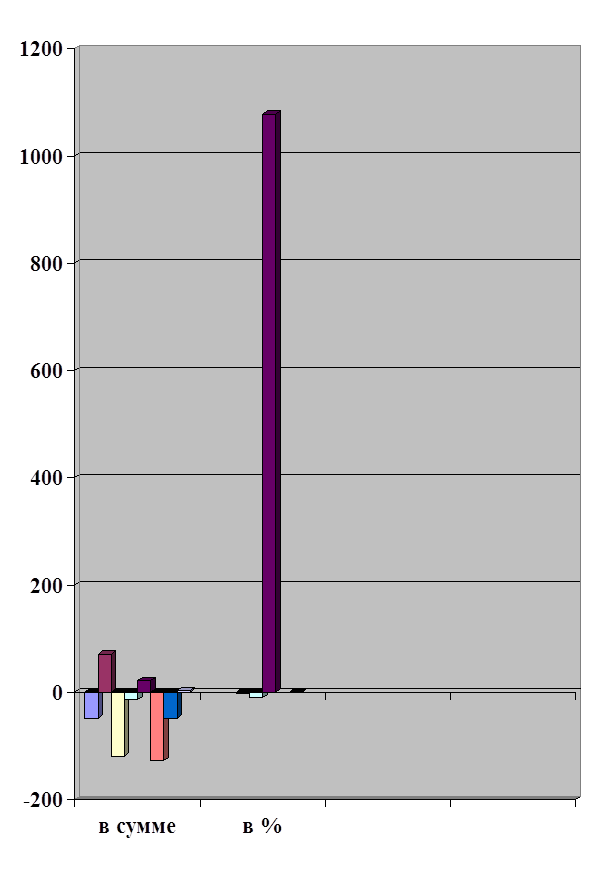

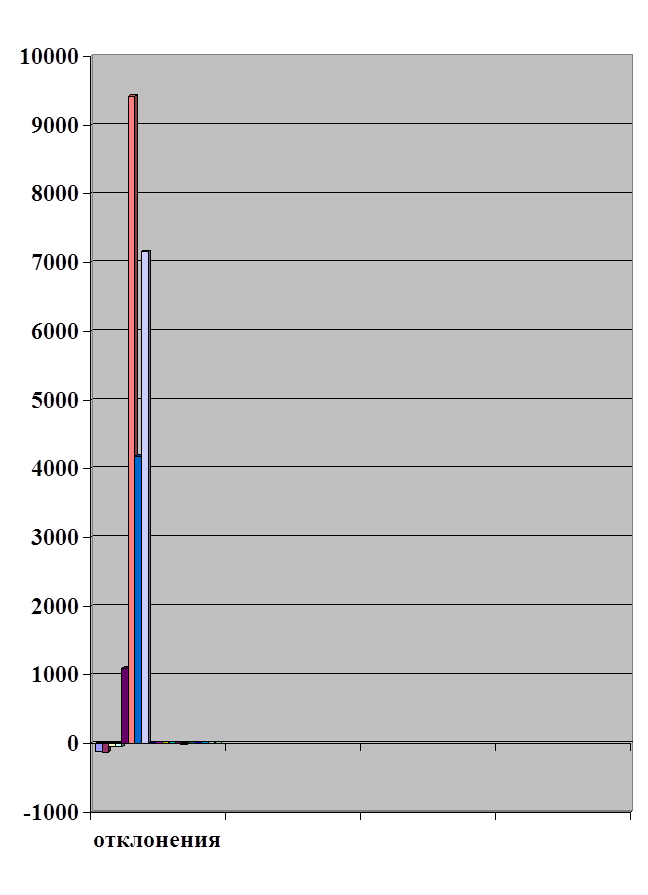

Таблица 2.1

Динамика и факторы изменения структуры формирования

финансовых результатов, тыс. р.

| Показатели | Предыдущий год | Отчетный год | Откло-нение (+,-) | Темп роста, % | ||

| сумма | В % к итогу | сумма | В % к итогу | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 3277 | 10007 | +6730 | 305,4 | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг | 3493 | 9331 | +5838 | 267,13 | ||

| 3. Коммерческие расходы | х | х | х | х | х | х |

| 4. Управленческие расходы | х | х | х | х | х | х |

| 5. Прибыль (убыток) от реализации | -216 | -39,3 | 676 | 117,97 | +892 | 312,9 |

| 6. Проценты к получению | х | х | х | х | х | х |

| 7. Проценты к уплате | х | х | х | х | х | х |

| 8. Доходы от участия в других организациях | х | х | х | х | х | х |

| 9. Прочие операционные доходы | 906 | 164,73 | 1 | 0,17 | -905 | 0,11 |

| 10. Прочие операционные расходы | 132 | 24 | 96 | 16,75 | -36 | 72,73 |

| 11. Прибыль (убыток) от финансово-хозяйственной деятельности | 558 | 101,45 | 581 | 101,4 | +23 | 104,12 |

| 12. Прочие внереализационные доходы | х | х | х | х | х | х |

| 13. Прочие внереализационные расходы | 8 | 1,45 | 8 | 1,4 | 0 | 100 |

| 14. Балансовая прибыль (убыток) отчетного периода | 550 | 100,0 | 573 | 100,0 | +23 | 104,18 |

Как свидетельствует представленная в табл.2.1 бухгалтерская и аналитическая информация, балансовая прибыль в отчетном году по сравнению с предыдущим годом возросла в 1,04 раза, в то время как прибыль от реализации – в 3,1 раза, прибыль от финансово-хозяйственной деятельности – в 1,04 раза. Рост прибыли от реализации и финансово-хозяйственной деятельности сопровождался ростом выручки от реализации в 3,05 раза; себестоимости реализации товаров, продукции, работ, услуг – в 2,6 раза. Следует также отметить снижение роста операционных доходов, а также уменьшение операционных расходов – в 0,7 раз, как это видно из табл. 2.2.

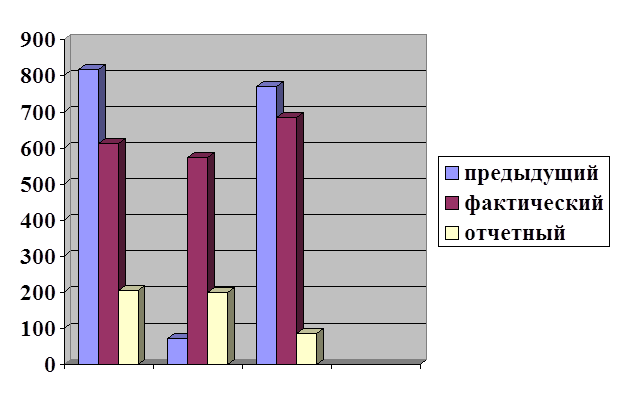

Таблица 2.2

Факторы формирования прибыли (убытка) от финансово-хозяйственной деятельности, тыс. р.

| Показатели | Предыду-щий год | Отчет- ный год | Отклоне- ние (+,-) | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| 1. Прибыль от реализации | -216 | 676 | +892 | 312,96 |

| 2. Проценты к получению | х | х | х | х |

| 3. проценты к уплате | х | х | х | х |

| 4. Доходы от участия в других организациях | х | х | х | х |

| 5. Прочие операционные доходы | 906 | 1 | -905 | 0,11 |

| В том числе: | ||||

| прибыль от реализации основных средств | х | х | х | х |

| прибыль от реализации прочего имущества предприятия | х | х | х | х |

| А | 1 | 2 | 3 | 4 |

| доходы от списания основных средств с баланса по причине морального износа | х | х | х | х |

| доходы от сдачи имущества в аренду | х | х | х | х |

| суммы компенсации затрат на содержание законсервированных производственных мощностей и объектов, по аннулированным производственным заказам | х | х | х | х |

| другие операционные доходы | 906 | 1 | -905 | 0,11 |

| 6. Прочие операционные расходы | 132 | 96 | -36 | 72,73 |

| В том числе: | ||||

| убытки от реализации основных средств | х | х | х | х |

| убытки от реализации прочего имущества предприятия | х | х | х | х |

| убытки от списания основных средств с баланса по причине морального износа | х | х | х | х |

| затраты по аннулированным производственным заказам (договорам) | х | х | х | х |

| налог на имущество | 45 | 33 | -12 | 73,3 |

| налог на рекламу | х | х | х | х |

| целевые сборы (на содержание муниципальной милиции, благоустройство территории) | 6 | 4 | -2 | 66,7 |

| налог на уборку территории | 26 | 19 | -7 | 73,1 |

| налог на содержание жилищного фонда и объектов социально-культурной сферы | 12 | 9 | -3 | 75 |

| сбор на нужды образовательных учреждений | 26 | 19 | -7 | 66,7 |

| А | 1 | 2 | 3 | 4 |

| другие операционные расходы | 17 | 12 | -5 | 70,6 |

| 7. Итого прибыль (убыток) от финансово-хозяйственной деятельности | 558 | 581 | +23 | 104,12 |

Результаты аналитической табл.2.2. показывают, что если прибыль от реализации продукции возросла в отчетном году по сравнению с предыдущим в 3,1 раза, то прибыль от финансово-хозяйственной деятельности увеличилась в 1,04 раза. Это обусловлено тем, что в отчетном году хотя и уменьшились операционные расходы на 36 тыс. р., тем не менее они не «перекрыли» существенное снижение операционных доходов – на сумму 905 тыс. р.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев