ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА И

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Руб

Учет операционных доходов и расходов

Учет финансовых результатов от внереализационной деятельности

Учет использования прибыли

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Факторный анализ прибыли от реализации продукции, товаров

Анализ факторов формирования и распределения общей бухгалтерской и налогооблагаемой прибыли

Навигация

Факторный анализ прибыли от реализации продукции, товаров

Анализ финансовых результатов

136913

знаков

10

таблиц

2

изображения

2.2. Факторный анализ прибыли от реализации продукции, товаров

(работ и услуг).

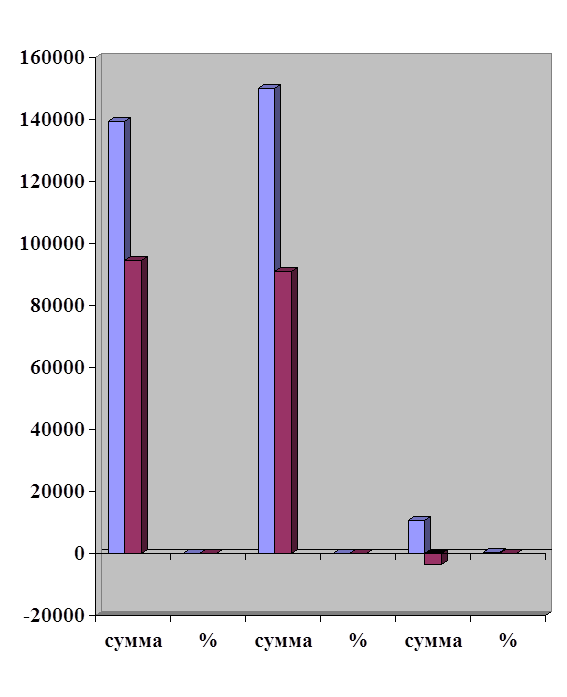

Особое внимание в процессе анализа и оценки финансовых результатов следует обратить на наиболее значимую статью их формирования – прибыль (убыток) от реализации товаров, продукции, работ, услуг как важнейшую составляющую балансовой прибыли и зачастую по своему объему превышающую ее. Так данные табл. 1 свидетельствуют о том, что если в предыдущем периоде прибыль от реализации составляла –39,3 % в балансовой прибыли, то в отчетном периоде – уже 117,97 %, т.е. балансовая прибыль формируется преимущественно из прибыли от реализации и тех объективных и субъективных факторов, которые воздействуют на ее величину. В этих целях рекомендуется проводить многофакторный анализ изменения прибыли от реализации продукции в отчетном периоде по сравнением с предыдущим под воздействием факторов, оказывающих либо положительное, либо отрицательное влияние на ее изменение.

Для проведения факторного анализа используется необходимая информационная табл.2.1 и аналитическая табл.2.2, исходные данные которых позволяют рассчитать влияние факторов на изменение прибыли от реализации продукции.

Таблица 2.3

Динамика факторов формирования прибыли от реализации товаров, продукции, работ, услуг, тыс. р.

| Показатели | Предыду-щий год (базисный) | Цены и затра-ты по базису на факт. объем реализации отчетного года | Отчетный год |

| А | 1 | 2 | 3 |

| 1. Выручка от реализации товаров, продукции, работ, услуг (без НДС, акцизов и аналогичных бязат.платежей) | 3277 | 7129 | 10007 |

| А | 1 | 2 | 3 |

| 2. Себестоимость (производственная) реализации товаров, работ, услуг | 3493 | 7167 | 9331 |

| 3. Коммерческие расходы | х | х | х |

| 4. Управленческие расходы | х | х | х |

| 5. Полная себестоимость реализации товаров, продукции, работ, услуг | 3493 | 7114 | 9331 |

| 6. Прибыль (убыток) от реализации | -216 | 438 | 676 |

| 7. Темп роста объема реализации, рассчитанный в ценах базисного года, % | 3277 | 7129 | 217,5 |

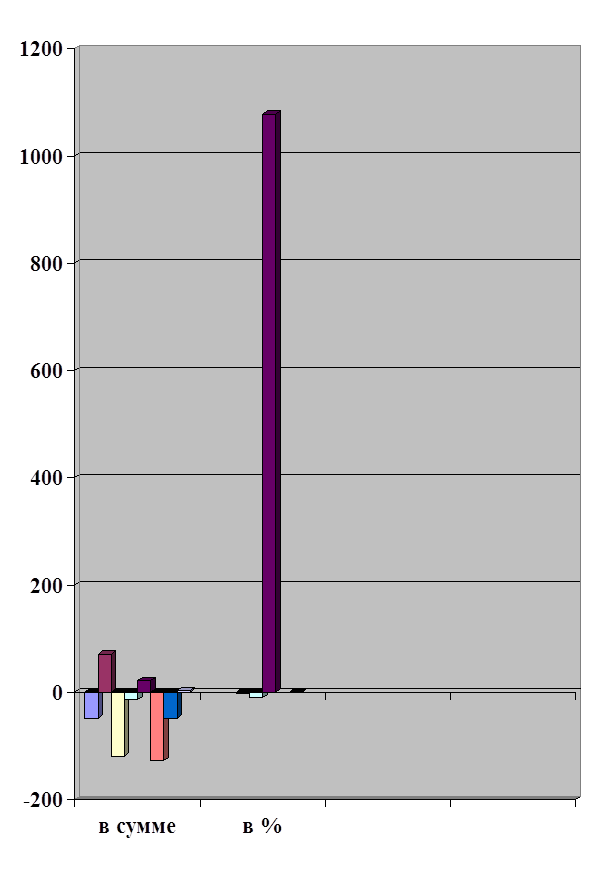

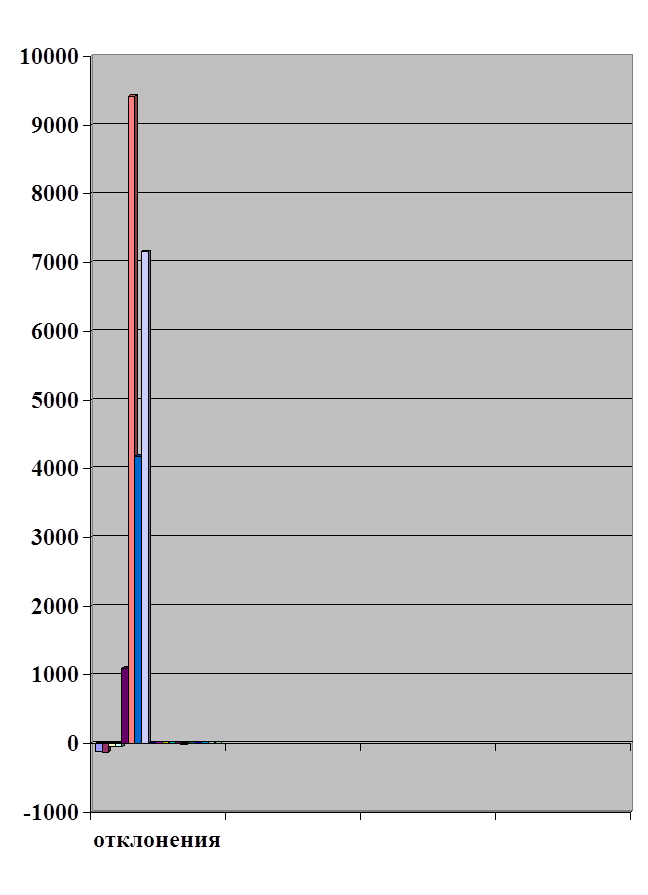

Расчет влияния факторов на изменение прибыли (убытков) от реализации приведен в табл.2.4

Таблица 2.4

Расчет влияния факторов на изменение прибыли (убытков) от реализации товаров, продукции, работ, услуг

| Фактор изменения прибыли от реализации | Результат расчета, тыс. р. | Влияние фактора на изменение прибыли, тыс. р. (+,-) |

| А | 2 | 3 |

| А. Общее изменение прибыли от реализации | 892 | х |

| 1. Изменения объема реализации | -216*117.5:100=-253,9 | -253,9 |

| 2. Изменения производственной себестоимости реализации | 9331-7167=+2164 | -2164 |

| 3. Изменение коммерческих расходов | х | х |

| 4. Изменение управленческих расходов | х | х |

| 5. Изменение цен | 10007-7129=+2878 | +2878 |

| 6. Структура реализации | 892-(-253,9-2164+2878)=431,9 | +431,9 |

| 7. Совокупное влияние факторов на изменение прибыли от реализации | - | +892 |

Приведенные расчеты в табл.2.4 наглядно показывают, что данная организация располагает достаточными резервами увеличения прибыли от реализации продукции и прежде всего за счет снижения производственной себестоимости реализации, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий.

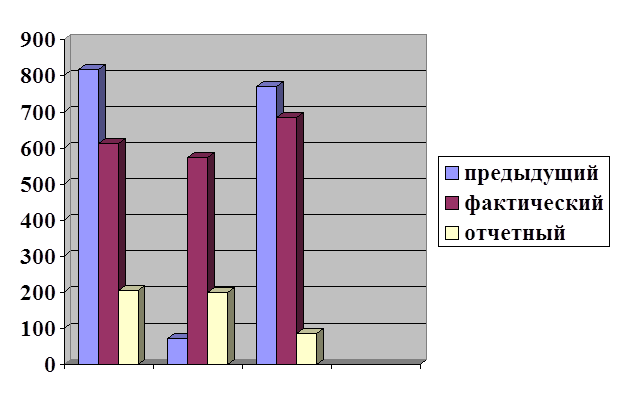

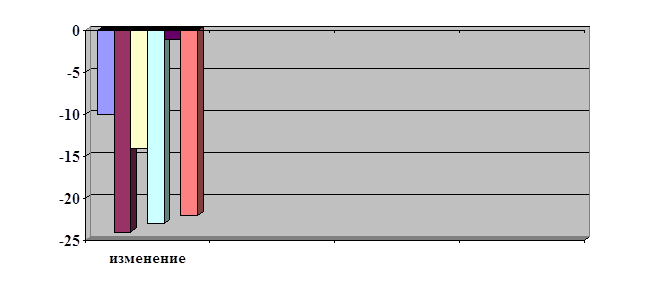

Завершается анализ прибыли от реализации оценкой динамики показателей эффективности реализации, приведенных в табл.2.5.

Таблица 2.5

Динамика показателей эффективности реализации товаров, продукции, работ, услуг.

| Показатели | Предыдущий год | Отчетный год | Отклонение (+,-) |

| 1. Выручка от реализации товаров, продукции, работ, услуг, тыс. р. | 3277 | 10007 | +6730 |

| 2. Полная себестоимость реализации товаров, продукции, работ, услуг, включая коммерческие и управленческие расходы, тыс. р. | 3493 | 9331 | +5838 |

| 3. Прибыль от реализации, тыс. р. | -216 | 676 | +892 |

| 4. Рентабельность реализации ,% | 6,18 | 7,24 | +1,06 |

| 5. Затраты на 1 р. реализации, коп | 1,07 | 0,93 | -0,14 |

| 6. Эффективность продаж, % | 6,6 | 6,7 | +0,1 |

Как свидетельствуют данные табл.2.5, все показатели эффективности реализации в отчетном году превысили свои качественные характеристики в сравнении с предыдущим годом; при этом рентабельность реализации составила 7,24%, эффективность продаж – 6,7%, а затраты на 1 р. реализации снизились с 1,07 коп до 0,93 коп.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев