Понятие бюджета и бюджетной

Бюджетное устройство Республике Беларусь

Бюджетная политика Республики Беларусь

Формирование доходной части государственного бюджета Республики Беларусь

Налоговая политика Республики Беларусь

Государственные расходы

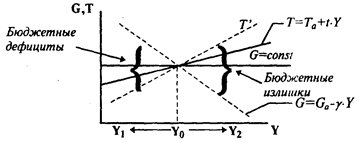

Способы финансирования дефицита государственного бюджета

Навигация

Формирование доходной части государственного бюджета Республики Беларусь

Бюджетная политика РБ

81517

знаков

4

таблицы

3

изображения

2.1.2. Формирование доходной части государственного бюджета Республики Беларусь

Доходная часть бюджета РБ, как и в странах с развитой рыночной экономикой , формируется в основном за счет налоговых платежей (свыше 90%). Именно эти обязательные платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть отличается множеством налогов и характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны.

Вообще, к доходам республиканского бюджета РБ относятся: налог на добавленную стоимость, акцизы (за минусом отчислений в местные бюджеты), налог на прибыль, таможенные пошлины и сборы, чрезвычайный налог для финансирования ликвидации последствий аварии на ЧАЭС. Кроме того, к ним относятся средства, получаемые от других государств в соответствии с заключенными соглашениями, неналоговые платежи и др.

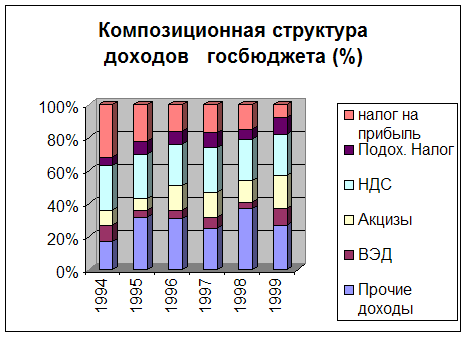

В таблице № 2 приведена структура доходов Государственного бюджета.

Таблица № 2 «Структура доходов Госбюджета, %»1

| Статья доходов

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 |

| Доходы, всего В том числе НДС Налог на прибыль и доходы Акцизы Государственные налоги С населения Налог на топливо Налог на недвижимость Чрезв.-й налог Платежи за пользование прир.-ми рес.-ми Плата за землю Госпошлина, сборы и разные неналоговые доходы Доходы от ВЭД

| 100,0 --- 23,4 --- 6,0 --- --- --- --- --- 2,5 0,1 | 100,0 --- 24,7 --- 9,2 --- --- --- --- 0,0 19,1 0,7 | 100,0 37,1 25,8 8,9 7,4 2,4 0,6 --- 0,1 0,5 13,5 1,6 | 100,0 27,6 29,7 12,1 7,1 2,6 0,9 --- 0,3 0,4 11,9 6,9 | 100,0 27,4 30,7 10,6 7,3 2,2 1,3 4,9 0,1 0,3 3,9 9,2 | 100,0 28,0 23,5 7,9 9,3 1,7 2,5 7,8 0,5 0,9 9,3 5,7 | 100,0 28,2 14,6 12,5 10,4 0,5 1,9 7,5 0,9 1,8 9,7 6,7 | 100,0 29,7 14,7 12,9 10,1 --- 2,8 5,0 0,7 1,6 8,1 8,2 | 100,0 25,8 12,3 11,1 10,1 ….. 3,8 ….. ….. ….. …... 6,3 |

Анализируя структуру доходов государственного бюджета, становится очевидным, что на протяжении длительного времени продолжает снижаться удельный вес прямых налогов (налог на прибыль и доходы предприятий и подоходный налог) в общей величине государственных доходов. С 1994 года по настоящее время наблюдается постоянное снижение доли налога на прибыль и доходы предприятий к общей величине налоговых поступлений (с 29,7 % в 1994 году до 10,1 в 1999году). Удельный вес подоходного налога также сокращается ощутимыми темпами. Можно утверждать, что уровень прямых налогов по международным стандартам является действительно низким.

Доля косвенных же налогов в доходах государственного бюджета увеличивалась.

Ниже, на рисунке 1 представлена композиционная структура доходов госбюджета.1

Вообще, структура доходной части бюджета на 2000 год не претерпела существенных изменений по сравнению с предыдущим годом. Так, Статьей 5, в республиканском бюджете на 2000 год предусмотрены поступления доходов по основным источникам в следующих суммах:2

Статья 5. (тыс. рублей)

1. Текущие доходы 1 177 020 214,0

1.1. Текущие налоговые доходы 1 091 485 856,0

1.1.1. Прямые налоги на доходы и прибыль 231 780 079,0

Налог на прибыль 224 348 224,0

Налог на доходы 7 431 855,0

1.1.2. Налоги, исчисляемые с фонда заработной платы 61 771 420,0

Чрезвычайный налог 61 771 420,0

1.1.3. Внутренние налоги на товары и услуги 658 913 482,0

Налог на добавленную стоимость 414 176 762,0

Прочие налоги на товары и услуги 3 250 000,0

Акцизы 227 745 040,0

Налоги и сборы на автотранспортные средства и за пользование автомобильными дорогами 4 603 500,0

Лицензионные и регистрационные сборы 9 138 180,0

1.1.4. Доходы от внешней торговли и внешнеэкономических операций 139 020 875,0

1.2. Текущие неналоговые доходы и обязательные платежи 85 534 358,0

1.2.1. Доходы от государственной собственности и предпринимательской деятельности 23 238 785,0

Прибыль Национального банка Республики Беларусь 14 000 000,0

1.2.2. Административные сборы и платежи 24 173 665,0

1.2.3. Прочие текущие неналоговые доходы и обязательные платежи 38 121 908,0

2. Капитальные доходы 31 021 100,0

2.1. Капитальные неналоговые доходы и обязательные платежи 31 021 100,0

3. Доходы свободных экономических зон 7 813 900,0

4. Доходы государственных целевых бюджетных фондов 277 503 0

Итак, главное назначение мобилизованных доходов – создание устойчивой финансовой базы, позволяющей органам власти всех уровней управления осуществлять свои функции, удовлетворять общегосударственные потребности. Назначение доходов также – покрыть расходы бюджета. Но при этом необходимо найти такие формы финансовых взаимоотношений с субъектами хозяйствования, методы изъятия доходов в бюджет, которые бы стимулировали повышение производительности труда, рациональное использование всех ресурсов, увеличение поступлений в бюджет. Именно поэтому, следующим важным шагом является анализ налоговой политики Республики Беларусь.

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

... федеральному бюджету, отказалась от его эмиссионного финансирования. Одновременно удалось смягчить остроту проблемы государственного долга. Но для дальнейшего совершенствования бюджетной политики необходимо осуществить реконструкцию основных ее принципов: реалистичности, т.е. исключения ошибок в прогнозировании социально-экономического развития; ответственности государства за безусловное ...

0 комментариев