Навигация

На представленном ниже графике показаны изменения реальной ставки рефинансирования, межбанковской ставки и ставки по кредитам

51652

знака

18

таблиц

6

изображений

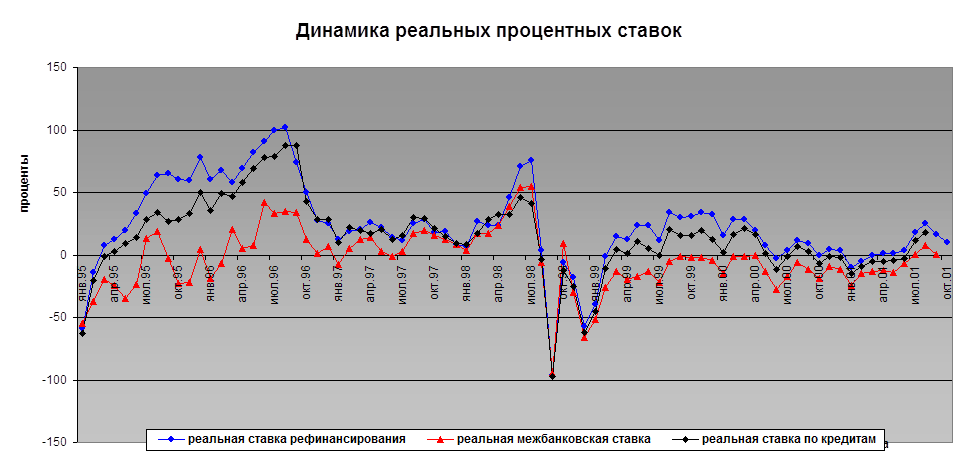

2.7. На представленном ниже графике показаны изменения реальной ставки рефинансирования, межбанковской ставки и ставки по кредитам.

График №4

Вывод:

С 1992 года денежно-кредитная политика Банка России направлена на достижение финансовой стабилизации, в первую очередь, снижение темпов инфляции, укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны, создание условий для осуществления позитивных структурных сдвигов в экономике.

Отметим, что до конца 92 года механизм рефинансирования в практике экономического регулирования Банка России отсутствовал. Банк России пытался влиять на процентные ставки КБ путем регулирования объема и цены централизованных кредитов, что отвечало требованиям задачи антиинфляционного регулирования. Однако путем простого увеличения ставок достичь поставленной цели антиинфляционного регулирования не удалось.

В России главной задачей денежно-кредитной политики в первые годы рыночных реформ была борьба с инфляцией, развязанной внезапным освобождением товарных цен в начале 1992 года. С этой целью ставка рефинансирования ЦБ РФ поддерживалась на весьма высоком уровне и возрастала вплоть до начала 1995 года, после чего стала снижаться по мере ослабления инфляции. Среднегодовая ставка рефинансирования составляла 144% годовых в 1993 году, 187% в 1994 году, 185% в 1995 году и 99% в 1996 году. К концу 1996 года она снизилась до 48%, а к сентябрю 1997 года – до 24%. Наметившаяся в 1996 году тенденция снижения общего уровня процентных ставок получила дальнейшее развитие в 1997г. и начале 1998 г. (повышение ставки рефинансирования в ноябре 1997 года и феврале 1998 года носило антикризисный и кратковременный характер), что показывает диаграмма №1, отражающая динамику изменения ставки рефинансирования Банка России (построенная по данным, публикуемым на официальном электронно-информационном сервере Банка России).

Основным назначением процентной ставки является регулирование кредита (а через него – инфляции). Для заемщиков главную роль играет не номинальная ставка процента, а его реальная величина, т.е. поправленная на величину инфляции. С учетом этой поправки реальная величина ставки рефинансирования составляла в 1994 году - примерно минус 14%, в 1995 году – плюс 31%, в 1996 году –в среднем примерно плюс 67%. К концу 1996 года реальная ставка рефинансирования снизилась до 25%, а в сентябрю 1998 года – она составила минус 97%. В конце 1999 года ставка была резко возвышена и составила 33%. В течение 2000-2001 годов реальная ставка рефинансирования в целом стала медленно снижаться и в настоящее время реальная ставка рефинансирования составляет 10% (сентябрь2000).

Таким образом, наблюдалось значительное несоответствие динамики ставки процента и инфляции. В 1994 году реальная ставка процента была номинально высокой, но дороговизна кредита перекрывалась более значительной инфляцией, так что реальная ставка была даже отрицательной. Практически это означало, что номинально жесткая кредитная политика не выполняла свою роль сдерживания инфляции и, наоборот, способствовала росту кредитования экономики.

В 1995-1996 годах реальный процент стал не только плюсовым, но и довольно высоким, что постепенно отключало реальную экономику от пользования банковским кредитованием. Этому периоду соответствует положение спада ВВП и промышленного производства не только из-за недостаточного агрегатного спроса, но так же из-за чрезмерной дороговизны кредита. Такая реально жесткая денежно-кредитная политика действительно способствовала снижению инфляции, но при этом убивала реальную экономику и порождала ряд отрицательных явлений в финансовой сфере – нарушение нормального платежного оборота между предприятиями, переход на бартер и коммерческие векселя, а также укрытие денежных доходов от налогового ведомства.

Снижение процентных ставок в условиях снижения инфляционных ожиданий и наблюдаемой инфляции, стабилизация и последующее укрепление валютного курса рубля являются прямыми свидетельствами того, что проводимая в этом периоде Банком России денежно-кредитная политика не была мягкой, а денежное предложение не было избыточным.

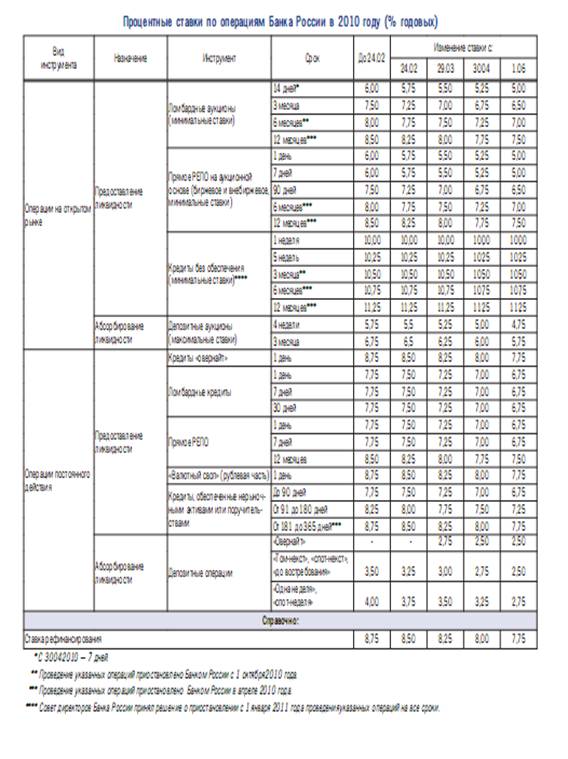

Регулирование процентных ставок по кредитным и депозитным операциям Банка России в 2000 году осуществлялось им с учетом реального состояния экономики, динамики инфляции, ситуации на различных сегментах денежного рынка и было ориентировано на закрепление формирующихся позитивных тенденций.

С начала 2000 года действовали установленные в 1999 году ставка рефинансирования в размере 55% годовых и ставка по кредитам “овернайт” — 50% годовых. В январе 2000 года по решению Совета директоров Банка России ставка рефинансирования была снижена на 10 процентных пунктов (с 55 до 45%). Это отражало замедление инфляции, снижение процентных ставок на межбанковском рынке и одновременно являлось фактором дальнейшего снижения инфляционных ожиданий.

В течение года ставка рефинансирования была последовательно снижена до 25% исходя из ситуации на финансовом и межбанковском рынках. Соответственно Комитет Банка России по денежно-кредитной политике снижал ставку по кредитам “овернайт” с 50 до 22%.

Депозиты привлекались по ставкам, устанавливаемым Банком России, уровень которых колебался от 1,6 до 20% годовых в январе—октябре 2000 года до уровня 0,3—9% к ноябрю текущего года в зависимости от состояния межбанковского рынка и вида депозитных операций.

Банк России в 2001 году намерен сохранить существующую систему рефинансирования банков, включая предоставление внутридневных кредитов, кредитов “овернайт” и ломбардных кредитов, и при необходимости будет их модифицировать. Предполагается ввести в действие единый порядок предоставления банкам внутридневных кредитов и кредитов “овернайт” в ряде территориальных учреждений Банка России, а также проводить необходимую работу по автоматизации этого процесса и переходу на электронный документооборот между всеми участниками операций рефинансирования.

Я считаю, что ключевое значение в системе процентных ставок, устанавливаемых Банком России, имеет ставка рефинансирования. Изменения ставки рефинансирования информируют участников финансового рынка об оценке Банком России общего направления изменения инфляционной ситуации и, таким образом, воздействуют на ожидания экономических агентов и процентные ставки в экономике. Ставка рефинансирования Банка России является своего рода верхней границей процентных ставок на денежном рынке, что оказывает косвенное влияние на их динамику. Банк России воздействует на уровни и структуру процентных ставок на денежном рынке также через установление процентных ставок по проводимым им кредитным и депозитным операциям.

Список литературы:

1. «Деньги, банки и денежно-кредитная политика» \\Эдвин Дж. Долан\\1998г.

2. «Общая теория денег и кредита» \\учеб. под ред. проф. Е. Ф. Жукова\\ Москва: Банки и биржи, ЮНИТИ\\1998г.

3. «Макроэкономика» \\ Агапова Т. А. \\ Москва: Дело и сервис\\1999г.

4. «Финансовые институты, рынки и деньги» \\ Кидуэлл Д.С. и др.\\ СПб: Питер\\2000г.

5. «Банковский менеджмент» \\ Роуз П. С.\\ Москва: Дело\\1997г.

6. Российский статистический ежегодник 1995г.

7. Российский статистический ежегодник 1996г.

8. Российский статистический ежегодник 1997г.

9. «Вестник Банка России» №1(345) от 12 янв.1999г.

10. «Вестник Банка России» №30(374) от 19 мая 1999г.

11. «Вестник Банка России» №1(501) от 5 янв.2001г.

12. «Деньги и кредит» №6, 1995г.

13. «Деньги и кредит» №3, 1999г.

14. «Деньги и кредит» №2, 2000г.

15. «Эксперт» №4, 2001г.

16. www.cbr.ru -сервер ЦБ РФ

17. www.prime-tass.ru - статистические данные

18. www.iet.ru - институт экономики переходного периода

[1] ФРС - важнейший финансовый институт США, выполняющий функции ЦБ

[2] Дисконтное окно – это операция, позволяющая банкам временно брать ссуды у ФРС вместо того, чтобы продавать свои вторичные резервы или занимать средства ФРФ для покрытия дефицита обязательных резервов. Дисконтное окно является частью механизма краткосрочного восполнения недостатка обязательных банковских резервов.

[3] Ставка по федеральным резервным фондам – это ставка, по которой банки и прочие депозитные учреждения одалживают друг другу средства из своих избыточных резервов

[4] www.cbr.ru - данные взяты с официального сайта банка России

[5] данные взяты в интернете на сайте www.prime-tass.ru

Похожие работы

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

... институтов под спрос на деньги со стороны производственной сферы обеспечат удержание низкой инфляции и низких процентных ставок, нормализацию платежного оборота, оздоровление финансового положения производственных предприятий и подъем инвестиционной активности. 3. Пути стабилизации денежного обращения в России 3.1 Денежно-кредитная политика как важнейшее направление в стабилизации ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

0 комментариев