ОСНОВНЫЕ ФУНКЦИИ

И ЦЕЛИ ПРЕДПРИЯТИЯ

В УСЛОВИЯХ

РЫНКА

СУЩНОСТЬ ОТРАСЛИ

И ОТРАСЛЕВОЙ

СТРУКТУРЫ

ПРОМЫШЛЕННОСТИ

ЮРИДИЧЕСКИЕ

ЛИЦА ПРОМЫШЛЕННОСТИ

И ИХ КЛАССИФИКАЦИЯ

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ

ФОРМЫ ХОЗЯЙСТВОВАНИЯ

ЮРИДИЧЕСКИХ

ЛИЦ

РОЛЬ

МАЛОГО БИЗНЕСА

В ЭКОНОМИКЕ

СТРАНЫ

РОЛЬ

СТАНДАРТИЗАЦИИ

И СЕРТИФИКАЦИИ

В ПРОМЫШЛЕННОСТИ

АМОРТИЗАЦИОННЫЕ

ОТЧИСЛЕНИЯ

И ИХ ИСПОЛЬЗОВАНИЕ

НА ПРЕДПРИЯТИИ

СЕБЕСТОИМОСТИ

КАК ЭКОНОМИЧЕСКАЯ

КАТЕГОРИЯ. ВИДЫ

СЕБЕСТОИМОСТИ

СТРУКТУРА

СЕБЕСТОИМОСТИ

УПРАВЛЕНИЕ

ИЗДЕРЖКАМИ

НА ПРЕДПРИЯТИИ

С ЦЕЛЬЮ ИХ

МИНИМИЗАЦИИ

ЭКОНОМИЧЕСКАЯ

ЭФФЕКТИВНОСТЬ,

РЕНТАБЕЛЬНОСТЬ

ПРОИЗВОДСТВА

Навигация

СТРУКТУРА СЕБЕСТОИМОСТИ

Вопросы оценки эффективности производства и реализации продукции энергетического машиностроения

144658

знаков

7

таблиц

0

изображений

2.3. СТРУКТУРА СЕБЕСТОИМОСТИ

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Она находится в движении и на нее влияют следующие факторы:

специфика предприятия. Исходя из этого различают:

трудоемкие предприятия (большая доля заработной платы в себестоимости продукции);

материалоемкие (большая доля материальных затрат);

фондоемкие (большая доля амортизации);

энергоемкие (большая доля топлива и энергии в структуре себестоимости).

2) ускорение научно-технического прогресса. Этот фактор влияет на структуру себестоимости многопланово. Но основное влияние заключается в том, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного труда в себестоимости продукции увеличивается;

3) уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

4) географическое местонахождение предприятия;

5) инфляция и изменение процентной ставки банковского кредита.

Структуру себестоимости продукции характеризуют следующие показатели:

• соотношение между живым и овеществленным трудом;

• доля отдельного элемента или статьи в полных затратах;

• соотношение между постоянными и переменными затратами, между основными и накладными расходами, между производственными и коммерческими (непроизводственными) расходами, между прямыми и косвенными и др.

Систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь для управления издержками на предприятии с целью их минимизации.

Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии.

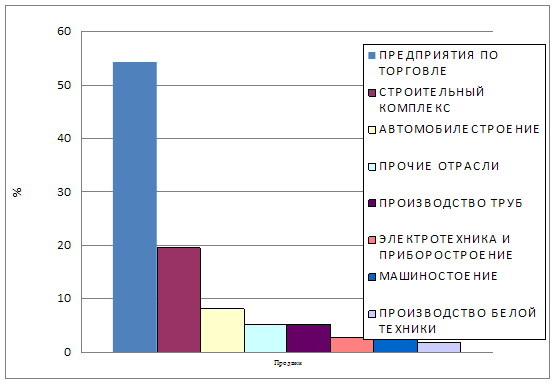

За последние годы (1991—1996) структура затрат в целом по промышленности и ее отраслям существенно изменилась, о чем свидетельствуют данные, приведенные в табл. 4.

Структура затрат на производство продукции поТаблица 4 промышленности за 1990 г. и отраслям за 1994 г4.

| Все затраты | В том числе | |||||

| Матери-альные | На оплату труда | Отчисления на социаль-ные нужды | Амортиза-ция | Прочие расходы | ||

| Вся промышленность (1991 г.) | 100 | 68,6 | 13,0 | 2,2 | 12,1 | 4,1 |

| Вся промышленность (1996 г.) | 100 | 56,3 | 13,7 | 5,1 | 6,8 | 18,1 |

| Электроэнергетика | 100 | 47,9 | 10,5 | 4,0 | 6,7 | 30,9 |

| Топливная промышленность | 100 | 50,8 | 8,9 | 3,3 | 11,5 | 25,5 |

| Черная металлургия | 100 | 65,5 | 9,0 | 3,5 | 4,1 | 17,9 |

| Цветная металлургия | 100 | 60,7 | 13,0 | 4,8 | 4,9 | 16,6 |

| Машиностроение и металлообработка | 100 | 48,9 | 21,5 | 8,0 | 6,8 | 14,8 |

| Химическая и нефтехимическая промышленность | 100 | 67,6 | 10,5 | 4,0 | 7,3 | 10,6 |

| Легкая промышленность | 100 | 53,0 | 20,3 | 7,3 | 5,5 | 13,9 |

| Пищевая промышленность | 100 | 66,5 | 12,2 | 4,3 | 4,2 | 12,8 |

Анализ данных этой таблицы позволяет сделать вывод, что структура затрат на производство продукции в целом по промышленности за анализируемый период существенно изменилась: доля амортизации снизилась с 12,1 до 6,8%; прочие расходы увеличились с 4,1 до 18,1 %; доля материальных затрат снизилась с 68,6 до 56,3%; отчисления на социальные нужды увеличились с 2,2 до 5,1%; структуры затрат на производство продукции по отдельным отраслям промышленности различаются довольно существенно.

На структуру затрат за анализируемый период повлияли следующие факторы:

• инфляционный процесс. Стоимость материальных ресурсов, основных фондов, рабочей силы изменялась неадекватно по отношению к друг другу, это и отразилось на структуре затрат;

• опережение процесса выбытия основных фондов над процессом их ввода, что привело к снижению доли амортизации. Повлиял и тот факт, что неоднократная переоценка основных средств не соответствовала уровню инфляции;

• увеличение процентных ставок по кредитам. Оно значительно повысило оплату за кредиты коммерческим банкам;

• существенное повышение роли рекламы. Предприятия стали больше средств расходовать на эти цели

Структура затрат на каждом предприятии также должна анализироваться как в поэлементном, так и в постатейном разрезе. Это необходимо, как уже отмечалось, для управления издержками на предприятии с целью их минимизации.

Похожие работы

... дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства. РАЗДЕЛ 2 АНАЛИЗ ФОРМИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ ОАО «УКРНИИО ИМ. А.С. БЕРЕЖНОГО» 2.1 Общая характеристика предприятия Полное название - открытое акционерное общество "Украинский научно-исследовательский институт ...

... анализа финансовых результатов деятельности хозяйства видно, что на данный момент колхоз «Чижовка» наладил свою деятельность и является прибыльным. Глава 3. Основные направления повышения эффективности производства и реализации молока 3.1. Анализ производства и реализации молока в колхозе «Чижовка» Объём производства продукции животноводства зависит от поголовья и продуктивности животных, ...

... многих проблем, связанных со сбытом своей продукции, решение которых зависит от выбора секторов и сегментов рынка, ассортимента производимой продукции, выбора регионов продаж, а также эффективности организации и технологии производства. Эффективная снабженческо-сбытовая политика проводится на основе маркетинга. Цель маркетинга - изучение потребностей рынка в целях максимального удовлетворения ...

... зация, на основе которой можно выработать и реализовать согласованные требования к сырью, материалам, комплектующим изделиям и готовой продукции. 1.5 Планирование специализации и кооперирования План специализации и кооперирования производства является составной частью плана развития промышленности. План развития специализации тесно связан с планами развития производства продукции в ...

0 комментариев