Навигация

Госбюджет, дефицит бюджета

269690

знаков

28

таблиц

18

изображений

Міністерство Освіти України

Київський Державний Технічний Університет Будівництва та Архітектури

РЕФЕРАТ

З дисципліни «Основи економічної теорії»

Тема: «Держбюджет, бюджетні дефіцити, Державний борг»

Виконал :

Перевірила:

Скиценко В.Д.

Київ 1997

План реферату

Фінансова політика і доходи бюджету України

Фінансова стабілізація як основа фінансової політики

Доходи бюджету в системі управління економікою

Вдосконалення бюджетного процесу

Особливості збалансування місцевих бюджетів

Аналіз міжбюджетних відносин в Україні

Податкова політика і доходи бюджетів України

Деякі оцінки практики обслуговування державного боргу

Прямі бюджетні трансферти в системі міжбюджетних відносин

Фіскальна політика: необхідність збалансованого бюджету

Проблема державного боргу на прикладі США

Основні принципи формування зведеного бюджету України в 1997 році

Додатки

Єдиним хорошим бюджетом є збалансований бюджет.

Адам Сміт, 1776 р.

Хорошим правилом є те, що бюджет ніколи не повинен бути збалансованим - крім моменту, коли надлишок, що стримує інфляцію, змінюється на дефіцит, щоб боротися зі спадом.

Воррен Сміт, 1965 р.

ФІНАНСОВА ПОЛІТИІКА І ДОХОДИ УКРАЇНИ

Адміністративно-командна економічна політика в СРСР призвела до нерівномірного економічного розвитку усіх регіонів, створення неструктуризованого, неефективного та однобокого народногосподарського комплексу. Функціонування адміністративно - командної системи сприяло розподілу і перерозподілу більше 25 відсотків валового внутрішнього продукту СРСР, який вироблявся в України.

З проголошенням незалежності України починається новий етап державотворення, формування власної національної політики і розвитку суспільно-економічних відносин. Початком економічних перетворень в Україні стало прийняття Закону УРСР "Про економічну самостійність Української РСР" від 3 серпня 1990 року. Згідно з ним Україна самостійно визначає економічний статус і стратегію соціально-економічного розпитку в інтересах усього народу, а також розробляє і формує незалежну фінансову (бюджетну, податкову, валютну) політику в контексті загальнодержавної економічної політики і займається її виконанням.

Фінансова політика охоплює центральну ланку системи економічних відносин і відіграє провідну роль у реалізації загальнодержавних функцій. Організація і регулювання цих відносин здійснюються відповідно до діючого (фінансового правового поля, етапу та стану суспільно-економічного розвитку країни. Без врахування останнього політика стає гальмом розвитку економічних відносин.

Фінансова політика має бути жорсткою, але справедливою і активною, і повинна стимулювати економічне зростання, захищати національні інтереси Та бути привабливою для суб’єктів іноземних країн. Побудова і формування фінансової політики - це досить складний процес.

Необхідно визначити пріоритетні напрямки розвитку національного господарства та за структурною його перебудовою створити умови для підприємницької діяльності, захисту інтересів власних товаровиробників та сприяння залученню іноземних інвестицій.

Не менш складною і відповідальною проблемою залишається реалізація стратегічних напрямків, визначення норм і методів їх забезпечення умов розвитку суспільства. Вибір норм і методів роботи передбачає процес формування національної економіки із врахуванням специфічних природно-кліматичних і геополітичних умов господарювання та розташування України.

Розвиток суспільно-економічних відносин в Україні підтверджує необхідність якомога скорішого вирішення проблеми фінансової стабілізації - основи загальнодержавної стабілізації і виходу з економічної кризи.

Зрозуміло, що це — робота не одного року, але вона має бути до кінця обгрунтованою, повинна враховувати можливі негативні наслідки і передбачати цивілізоване їх усунення, бути одночасно послідовною та перспективною і, що не менш важливо - зрозумілою усім суб'єктам суспільно-економічних відносин.

Стабілізація у суспільстві і поступове економічне зростання вимагає проведення активної фінансової політики і забезпечення функціонування стабільної фінансової системи. При вирішенні зазначених проблем і, насамперед, щодо одержання доходів бюджету і забезпечення фінансування загальнодержавних видатків, необхідно боротися не з наслідками, а з причинами виникнення і розростання негативних явищ у суспільстві.

Сьогодні основою для зняття фінансової напруги і врегулювання економічних інтересів стає прийняття указів Президента. Зрозуміло, що це вимушений захід, оскільки Верховною Радою України не прийнято цілий ряд законодавчих актів з питань) фінансової політики.

Необхідно здійснити реформування фінансових відносин в країні та сформувати національну фінансову систему. Це викликано насамперед тим, що в умовах формування ринкових відносин фінанси наповнюються новим змістом, їх роль і значення зростають, а функціональні можливості розширюються як в часі, так і в просторі. Фінанси як об'єктивна економічна категорія за своїм змістом в умовах ринку мають виконувати регулюючу та стимулюючу функції, а не лише фіскальну, як досі практикується. Це основні функції фінансів, які потребують детального аналізу, досконалого вивчення і розробки необхідних фінансово-правових норм з регулювання фінансових відносин і подальшого розвитку.

Фінанси одночасно виконують і контрольну функцію. Не претендуючи на повну підтримку своїх поглядів, зазначу: функціональні можливості фінансів у процесі регулювання та стимулювання суспільно-економічного розвитку досить великі. Однак сьогодні вони в практиці використовуються частково і залишаються нерозкритими. Це одна із причин того, що в Україні продовжує погіршуватись фінансовий стан ряду підприємств, регіонів, держави в цілому, а розрахунково-платіжна дисципліна досягла критичного стану.

Взятий курс головним чином на фіскально - монетарні методи регулювання економічних відносин не завжди себе виправдовує і досить часто призводить до загострення економічних інтересів. В практиці необхідно дотримуватись принципу поєднання та узгодженості усіх методів державно - фінансового впливу на процес суспільного відтворення. Фінанси мають приймати активну участь у всіх стадіях суспільного відтворення, а не лише на стадії розподілу, як це відбувається сьогодні. Головне завдання фінансів - сприяти зростанню ефективності виробництва, стимулювати його розвиток та економію затрат як живої, так і уречевленої праці. Фінанси мають активно регулювати процес створення валового внутрішнього продукту, а не лише його розподіл та перерозподіл. Практика вимагає фінансового впливу на весь процес кругообігу капіталу, сприяти його прискоренню, ефективному і цільовому використанню матеріальних, трудових та грошових ресурсів.

Зрозуміло, що сьогодні фінансове регулювання та симулювання ефективності виробництва знаходиться на стадії реформування, вимагає досконалого аналізу, вивчення, розробки та прийняття необхідних законодавчих та нормативних актів з метою створення єдиної ефективної фінансової системи регулювання суспільно-економічними процесами у державі.

Фінанси - об'єктивна економічна категорія, а необхідність їх функціонування носить відповідно об'єктивний характер. Держава використовує фінанси як інструмент управління суспільно-економічними процесами. Об'єктивність, необхідність та ефективність - це основні принципи організації фінансових відносин, які необхідно враховувати при формуванні власної національної фінансової політики.

Практикою підтверджено , що фінансова політика, як і загальнодержавна економічна політика її цілому, залежить від сформованого правового поля та органів влади і управління в процесі реалізації функцій держави і забезпечення легітимності фінансових відносин. Невипадково фінансова політика виступає результатом дії як об'єктивного, так і суб'єктивного факторів впливу на її формування, реалізацію і розвиток в системі ринкових відносин.

В Україні досі не прийнято законодавчого акту, яким було б окреслено дії, взаємозв'язок, узгодженість та розвиток бюджетної, податкової й валютної політики як підсистем єдиної фінансової політики. Відбувається формування бюджетної, податкової та валютної політики як окремо взятих підсистем, а не єди.ної, цілісної фінансової системи. Відповідно до цього розробляються окремі законодавчі акти та механізми їх реалізації, які нерідко суперечать один одному, а не сприяють загальному фінансово-економічному розвитку. Реалізацією окремих підсистем фінансової політики займаються практично відособлені підрозділи та структури органів управління діючої фінансової системи. У сучасних умовах управління фінансовими, ресурсами знаходиться в досить складному стані, особливо на рівні районів, міст та областей, і потребує радикальних змін у структурі фінансової системи та державної фінансової політики в цілому.

З метою усунення впливу негативних факторів на розвиток фінансових відносин та забезпечення стабільного і ефективного економічного зростання вважаємо за необхідне розробити і прийняти концепцію фінансової політики і програму фінансової стабілізації України, виходячи із оцінки реальних можливостей і потреб суспільства, розвитку економічних відносин, сприяння активному зростанню виробництва та забезпечення соціального захисту населення.

Фінансова політика повинна мати імперативний, обов'язковий характер. Це обумовлено змістом фінансів як економічної категорії, їх місцем у системі суспільно-економічних відносин. Законодавчі та нормативні акти з питань реалізації фінансової політики мають виконуватись своєчасно, якісно і в повному обсязі. В іншому випадку досягти фінансової стабілізації та поступового економічного розвитку просто неможливо. Практика свідчить про те, що у сучасних умовах досить часто порушується "обов'язковий характер" у процесі виконання фінансової політики. Це свідчить, зокрема, про неповне і неякісне виконання законів України про Державний бюджет України на 1994 та 1995 роки, а також підсумки його виконання у 1 кварталі 1996 року

Основу фінансової політики становить бюджетна політика, яка пов'язана насамперед із формуванням і виконанням бюджетів усіх рівнів, цільових загальнодержавних фондів. Державний бюджет України - це головний фінансовий план країни, чіп віддзеркалює суспільно-економічний стан у державі. Економічна нестабільність і спад виробництва негативно впливають на формування доходів та фінансування видатків бюджету. Бюджет, його доходна частина прямо пов'язані із Державною програмою соціально-економічного розцінку України на поточний фінансовий рік. І навпаки, виконання зазначеної програми залежить від її фінансового забезпечення. У цьому напрямку Державний бюджет виступає основою фінансування загальнодержавних програм та сприяє їх виконанню. Державна програма соціально-економічного розвитку України і Державний бюджет України мають своє особливе місце, роль і призначення у системі суспільно-економічних відносин. Одночасно вони нероздільні, взаємозалежні, доповнюють один одного, вимагають комплексного підходу при розробці ефективного механізму в процесі виконання.

Практика розвитку фінансових відносин ще раз підтверджує це і вимагає, по-перше, формувати Державний бюджет України і Державну програму соціально-економічного розвитку України на основі єдиної концепції суспільно-економічного розвитку і в контексті загальнодержавної фінансово-економічної політики; по-друге, досконалого аналізу та оцінки соціально-економічного стану регіонів і держави та розробки реальних макроекономічних показників розвитку на плановий рік і перспективу; по-третє, виконання Державного бюджету і Державної програми соціально-економічного розвитку має проходити у руслі єдиних підходів, цілісного механізму, ефективних норм і методів організації фінансово-економічних відносин; по-четверте, додержання загальних принципів економічного розвитку і, насамперед, принципу формування і виконання доходів бюджету за рахунок платежів, які активно і ефективно впливають на виробництво, виконання показників економічного розвитку, а не шляхом розширення кількості податків та зборів, як сьогодні відбувається, та використання емісійних джерел поповнення бюджету; по-п'яте, проведення належного, своєчасного контролю та піднесення рівня відповідальності за стан виконання доходів бюджету та показників соціально-економічного розвитку регіонів, міністерств (відомств), держави в цілому.

Державне регулювання суспільно-економічними процесами має зводитись до того, щоб прискорити обіговість фінансових ресурсів і, насамперед, шляхом усунення невиправданої практики руху зустрічних потоків фінансових ресурсів. Це стосується взаємовідносин між бюджетами різних рівнів і, що не менш важливо, між бюджетами та юридичними особами. Особливої ваги набирають відносини підприємств з бюджетом в частині сплати податків, а також повернення і відшкодування зайво внесених сум податків і зборів до бюджету.

З прийняттям нової редакції Закону України "Про бюджетну систему України" набирає нового змісту, принципів і напрямків розвитку бюджетна політика як підсистема єдиної фінансової політики. Зазначеним Законом передбачені фінансово-правовій норми, відповідно до яких визначено бюджетний устрій та бюджетну систему Україні., повноваження, роль і завдання органів влади та управління у бюджетному процесі. Цим Законом окреслено межі функціонування усіх ланок бюджетної системи в частині закріплення доходів і розмежування видатків. Одночасно є їде ряд питань, які досі залишаються неврегульованими законодавством. Не випадково Верховна Рада України розглядає питання щодо внесення змін та доповнень до Закону України про бюджетну систему. Головною проблемою залишається визначення оптимальних меж функціонування бюджетів усіх рівнів і забезпечення її якісного і ритмічного виконання при збереженні провідної ролі Державного бюджету України. Практика формування бюджетів ставить питання щодо передачі частини загальнодержавних повноважень з фінансування окремих видів видатків і залишення за Державним бюджетом видатків та асигнувань, які мають загальнодержавне значення та провідну роль у суспільно-економічному процесі. Зрозуміло, що та частка бюджетного фінансування, яка покладена сьогодні на Державний бюджет (понад 70%), має поступово скорочуватись і стане, на наш погляд, в межах 50 відсотків видатків зведеного бюджету. Зазначене вище потребує внесення змін до системи закріплених та регулюючих доходів, їх переліку, змісту та форм реалізації. Все частіше постає питання щодо статусу місцевих податків та зборів. У бюджетній класифікації було б доцільно виділити три і руни доходів: регулюючі, закріплені та міоцені платежі і збори. Зміст і роль зазначених доходів має відповідати економічним перетворенням та стимулювати розвиток суспільно-економічних інтересів, насамперед інтересів підприємств та окремих територій. Кожна територія мас бути поставлена в умови зацікавленості та пошуку резерпін, збільшення доходів і, насамперед, за рахунок місцевих резервів.

Прийнятий пункт 9 Постанови Верховної Ради України про введення в дію Закону України «Про Державний бюджет України на 1996 рік» свідчить про актуальність даної проблеми, яку необхідно вирішувати. Одночасно слід зауважити - запропоновані підходи і розрахунки щодо зацікавленості місцевих Рад шляхом залишення 50 відсотків суми надходжень податку на додану вартість, акцизного збору та податку на прибуток підприємств, які перебувають у загальнодержавній власності, понад розміри контингентів, врахованих у нормативах відрахувань від загальнодержавних податків і зборів, досить складні і не завжди сприятимуть пошуку додаткових надходжень до бюджету. Це пов'язано насамперед з тим, що з метою забезпечення виконання доходів бюджету необхідно стимулювати виробництво, підприємства та організації, які виконують зобов'язання та своєчасно сплачують платежі до бюджету і цільових фондів.

У цьому напрямку зроблено важливий крок. Постановою Кабінету Міністрів України від 16 травня 1996 р. "Про причини невиконання доходної частини бюджету та заходи удосконалення законодавства і підвищення відповідальності керівників усіх рівнів за дотримання бюджетної дисципліни" доручено Міністерству економіки і Міністерству фінансів до 1 жовтня 1996 року подати Кабінетові Міністрів України проект порядку розроблення суб'єктами підприємницької діяльності державної форми власності фінансових планів, передбачивши обов'язковість планування прибутку, його розподілу і платежів до бюджету та пропозиції про внесення змін і доповнень до законодавства з цього питання.

Підготовка пропозицій і документів Кабінету Міністрів із зазначених питань та введення нових показників оцінки підприємницької діяльності сприятиме покращенню фінансово-економічної роботи, а також налагодженню дієвого контролю за станом виконання доходів бюджету. Зазначеною Постановою Кабінету Міністрів істотно посилюється відповідальність за виконання доходів бюджету України.

Важливим результатом фінансової політики та спрацювання законодавства є виконання доходної частини бюджетів усіх рівнів.

Протягом 1995 року до зведеного бюджету України надійшло 2092,8 трлн.крб. усіх податків, зборів, відрахувань до цільових фондів (табл. 1), що становить 90,1 відсотків до запланованих. Таким чином у структурі валового внутрішнього продукту доходи бюджету становлять майже 40 відсотків. Державний бюджету України у частині доходів виконано в сумі 1243,3 трлн.крб., або на 86,3 відсотків до затверджених надходжень.

Як свідчать дані табл. 1, головними джерелами надходжень залишаються податок на додану вартість, податок на прибуток підприємств і прибутковий податок з громадян. На їх частку припадає 52,3 відсотка, або відповідно 21,6; 23,1; 7,6 до загальної суми доходів зведеного бюджету України. Якщо враховувати, що надходження у фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення і Пенсійний фонд складають 518,6 трлн.крб., або 24.8 відсотків, то зазначені вище платежі становлять 1613,8 трлн.крб., або 77,1 відсотків у структурі-зведеного бюджету України.

Практика справляння податків і виконання доходів зведеного бюджету засвідчує продовження кризових явищ у суспільстві, в результаті чого податок на додану вартість виконано на 95,0 відсотків та акцизний збір — на 87,8 відсотків. Втрати бюджету за цими непрямими податками склали 201,2 трлн.крб., в тому числі за рахунок зниження обсягів виробництва -81,9 трлн.крб., затримки прийняття законопроекту з питань справляння податку на додану вартість -- 95.0 трлн.крб., погіршення рівня платіжної дисципліни платників податків - 24.3 трлн. карбованців.

Таблиця 1 Структури доходів зведеного бюджету України за 1995 рік

(млрд.крб.)

| № п/п | Найменування платежів | По прогнозу | Фактично надійшло | % до Прогнозу | |

| Сума | % | ||||

| 1 | Податок на додану вартість | 475407,9 | 451732,7 | 21, | 95,0 |

| 2 | Податок на прибуток підприємства і організацій | 452488,2 | 483395,1 | 23, | 106,8 |

| 3 | Акцизний збір | 45662,9 | 40100,6 | 1,9 | 87,8 |

| 4 | Плата за землю | 69483,7 | 63460 | 3,0 | 91,3 |

| 5 | Плата за спеціальне використання надр | 2011,3 | 1741,6 | 0,1 | 86,6 |

| 6 | Плата за спеціальне використання прісних водних ресурсів | 2587,7 | 2224.5 | 0,1 | 86,0 |

| 7 | Рентна плата за нафту і природний газ та різниця в цінах на газ | 122148,0 | 71851,6 | 3,4 | 58,8 |

| 8 | Прибутковий податок з громадян | 154281,1 | 160071,3 | 7,7 | 103,8 |

| 9 | Податок з власників транспортних засобів | 6353,7 | 5379,9 | 0,3 | 84,7 |

Таблиця 1

(продовження)

| Фактично | |||||

| № п/п | Найменування платежів | По прогнозу | надійшло | % до прогнозу | |

| Сума | % | ||||

| 10 | Плата за спеціальне використання | 707 5 | 636,8 | 0,0 | 90,0 |

| лісових ресурсів | |||||

| 11 | Державне мито | 14643 | 8534,4 | 0,4 | 58,3 |

| 12 | Надходження від зовнішньоекономічної діяльності | 55205,8 | 42937,9 | 2,1 | 77,8 |

| ІЗ | Відрахування на геологорозвідувальні роботи | 20395,3 | 10218,1 | 0,5 | 50,1 |

| 14 | Податок на промисел | 336,5 | 253 | 0,0 | 75,2 |

| Надходження коштів від | |||||

| 15 | приватизації майна державних | 91199,4 | 7467,1 | 0,4 | 8,2 |

| підприємств | |||||

| 16 | Внески до бюджету сум під перевищення фонду споживання | 25000,0 | 1370,2 | 0,1 | 5,5 |

| Плата за сертифікати на право | |||||

| 17 | здійснення торгівлі алкогольними | 5000,0 | 4091,3 | 0,2 | 81,8 |

| напоями та тютюновими виробами | |||||

| Внески підприємств та | |||||

| господарських організацій до | |||||

| 18 | Фонду для здійснення заходів по | 117481,9 | 102^,7 | 4,9 | 87,3 |

| ліквідації наслідків Чорнобильської | |||||

| катастрофи | |||||

| Надходження відрахувань віл | |||||

| 19 | перевищення поточних доходів над | 60802,5 | 0,0 | 0,0 | |

| видатками Національного банку | |||||

| Надходження коштів під | |||||

| 20 | Державного комітету по | 56300,0 | 18925,1 | 0,9 | 33,6 |

| матеріальних резервах | |||||

| Місцеві податки і збори, що | |||||

| 21 | встановлюються місцсиііми Ра.^імі- | 11000 | 12501,7 | 0,6 | 113,7 |

| народних депутатів | |||||

| Надходження від реалізації | |||||

| 22 | дорогоцінних металів з Державного фонду металів і дорогоцінного | 700,0 | 219,9 | 0,0 | 31,4 |

| каміння | |||||

| 23 | Надходження вільних залишків позабюджетних фондів | 10000 | 15041,1 | 0,7 | 150,4 |

Таблиця 1

(продовження)

| № п/п | Найменування платежів | По прогнозу | Фактично надійшло | % до Прогнозу | |

| Сума | % | ||||

| 24 | Збори та інші неподаткові доходи | 58989,6 | 78210 | 3,5 | 123,4 |

| 25 | Надходження до Пенсійного фонду | 434347,0 | 415987,5 | 19, | 95,8 |

| 26 | Надходження до Інноваційного фонду | 4044,1 | 4209,2 | 0,2 | 104,1 |

| 27 | Фонду розвитку паливно-енергетичного комплексу | 16700,0 | 1916,7 | 0,1 | 11,5 |

| 28 | Надходження коштів від реалізації військового майна | 2500,0 | 2766,0 | 0,1 | 110,6 |

| 29 | Залишки бюджетних позичок на початок року | 3153,4 | 0,2 | ||

| 30 | Повернення бюджетних позичок | 41827,1 | 2,0 | ||

| 31 | Інші надходження | 5627,5 | 44785,1 | 2,1 | 795.8 |

| ВСЬОГО | 2321404,6 | 2092210 | 10 | 90,1 | |

Слід зазначити, що основні втрати бюджету за рахунок зниження виробництва утворились на підприємствах провідних міністерств і відомств. Підприємства Мінмашпрому допустили зниження обсягу виробництва на 27,4 відсотків до попереднього року, в результаті чого до бюджету не надійшло 24,7 трлн. карбованців. На підприємствах Міпвуглепрому відповідно - 14,3 і 4,5; корпорації "Укрбуд" - 34,1 і 7,5; корпорації "Укрцемент" -29,2 і 3,4; корпорації "Укрбудматеріали" - 23,3 і 3,6.

Внаслідок відсутності належного контролю керівників окремих міністерств і відомств за додержанням податкового законодавства, виконання Указів Президента України "Про заходи щодо зміцнення фінансової дисципліни при виконанні Державного бюджету України", "Про посилення контролю за надходженням податків та інших обов'язкових платежів до Державного бюджету і внесків до державних цільових фондів" станом на 1 січня 1996 року підприємства 8 міністерств заборгували державі 33 трлн.крб., або 60 відсотків загальної недоїмки по Україні, з них підприємства Мінпрому - 12,7 трлн.крб., або 23,4 відсотків загальної суми несплачених бюджету по Україні, Мінсільгосппроду — відповідно 6,4 і 11,8. Мінмашпрому 3,9 і 7,3, Мінвуглепрому 2,9 і 5,3 та Департаменту морського і річкового транспорту — 2 трлн.крб., або 3,7 відсотків.

Виконання доходів місцевих бюджетів (див. табл. 2) також здійснювалося в складних соціально-економічних умовах поглиблення кризових явищ у суспільстві. В цілому доходи місцевих бюджетів виконано на 122,0 відсотки. Підсумки 1995 року свідчать, що п'ять областей допустили невиконання доходів бюджету, передбачених на рік. Так, Херсонська область виконала доходну частину бюджету на 87,0 відсотків, тим самим недоодержано 2,1 трлн.крб., Чернівецька область — відповідно 88,2 і 1,3. Недовиконання доходів місцевих бюджетів допущено у Вінницькій (97,1%), Кіровоградській (96,2%) та Тернопільській (96,0%) областях.

Таблиця 2 Фактичне виконання доходів місцевих бюджетів за

Похожие работы

... во всей зад-ти по опл. труда, % в фонде оплаты труда, % 915 17,3 4,4 2736 17,3 6,6 6107 17,0 14,9 11305 21,5 27,7 4940 10,1 9,1 Дефицит бюджета и государственный долг Дефицит фед. бюджета (по определению МВФ) в % к ВВП 11,1 5,3 7,7 8,0 5,3 Государственный долг, оформленный ГКО-ОФЗ, на конец периода, в % к ВВП 1,0 3,2 7,9 11,3 12,6 Прирост ...

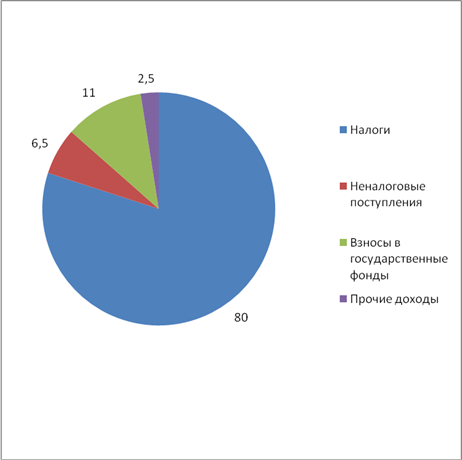

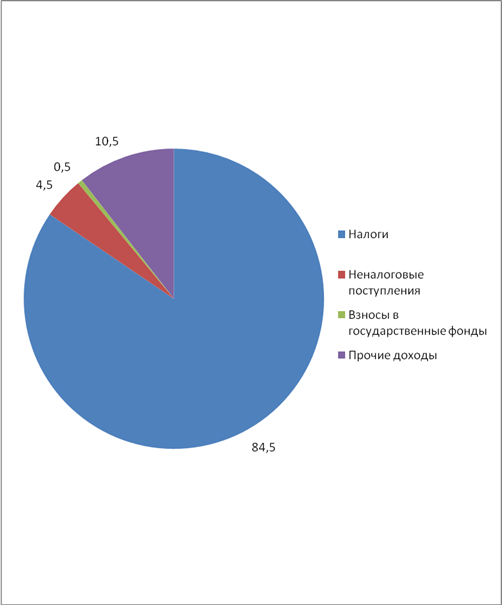

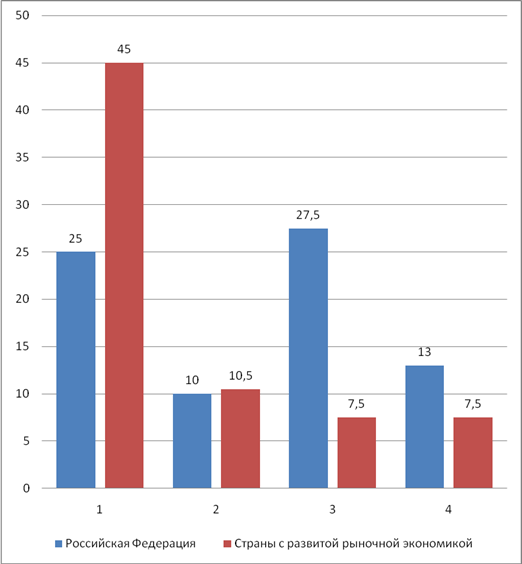

... госпредприятиям, субсидии сельскому хозяйству, расходы на госпрограммы); 3.Административно-управленческие расходы (правительство, полиция, юстиция и т.д.). 4.Платежи по государственному долгу. Сравнительная характеристика доходных частей госбюджетов (в процентах) Российской Федерации и стран с развитой экономикой. 1. Налоги; 2. Неналоговые поступления; 3. Доходы целевых бюджетных ...

... этом дефицит бюджета был увеличен погашением основной суммы внутреннего долга. Задачей бюджетной политики РБ в области регулирования дефицита государственного бюджета является дальнейшее его сокращение. 2.3 БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В РЕСПУБЛИКЕ БЕЛАРУСЬ Палата представителей Национального собрания в первом чтении одобрила проект Закона "О бюджете на 2005 год". Бюджет на ...

... временном интервале это может привести к сокращению производства, сужению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну. 2. Особенности и проблемы госбюджета и государственного долга в период кризиса 2.1 Оценка профицита (дефицита) федерального бюджета Профицит федерального бюджета РФ в 2008 году составил 1697,19 млрд рублей или 4% ВВП, говорится в ...

0 комментариев