Навигация

Взаимосвязь инвестиций и накоплений

83575

знаков

1

таблица

5

изображений

1.3 Взаимосвязь инвестиций и накоплений

Накопление — это процесс формирования финансовых ресурсов используемых на цели расширенного воспроизводства. Накопления - это результат выгодных инвестиций. В то же время накопления предшествуют инвестициям, так как служат их источником.

Накопления и инвестиции обычно осуществляются разными лицами и в силу различных причин.

Чистое капиталообразование имеет место главным образом в промышленных и торговых предприятиях. Его величина сильно колеблется от года к году, от десятилетия к десятилетию. Это непостоянное, изменчивое поведение существует потому, что возможности инвестирования зависят от новых покрытий, новых продуктов, новых территорий и границ, новых ресурсов, нового населения, а также от возрастающего уровня производства и дохода. Инвестиции зависят от динамических и относительно плохо поддающихся учету элементов роста системы: от развития техники, от политики, оптимистических и пессимистических оценок, государственных налогов и расходов, законодательных мер и т.д. Финансирование инвестиций осуществляется за счет внутренних и внешних источников. К внутренним источникам относятся собственные средства предприятий и сбережения населения, бюджетные ассигнования (из федерального и местных бюджетов), а также долгосрочные кредиты и займы (государственные и коммерческие). Внешними источниками являются частные прямые и портфельные иностранные инвестиции, а также иностранные кредиты и займы (в том числе под гарантии правительства).

|

Рис. «Взаимосвязь между инвестициями и накоплением»

В результате долгосрочной стратегии развития предприятия реализуется взаимосвязь инвестиций и накоплений. Капитал, полученный в результате предпринимательской деятельности, должен быть направлен в целевые фонды денежных средств, обеспечивающие аккумулирование капитала. Эти фонды служат источником финансирования капитальных вложений и отражают процесс использования накопленного капитала. Одновременно новые инвестиции создают предпосылки накопления капитала в будущем, когда отдача превысит вложения. Производительный оборот капитала создает нормальные условия для расширенного воспроизводства. Инвестиции, обеспечивающие динамичное развитие предприятия, возможны при следующих обстоятельствах:

· расширение собственной предпринимательской деятельности за счет накопления финансовых ресурсов в целях завоевания большей доли рынка, повышения конкурентоспособности.

· приобретение новых предприятий, освоение новых областей бизнеса – диверсификация.

Стоимостной аспект оценки означает рост поступающих средств по сравнению с объемом инвестиции с учетом дисконтирования денежных потоков. Временной аспект устанавливает срок окупаемости инвестиции. Расширение собственной деятельности свидетельствует о прочных позициях компании на рынке, наличии спроса на выпускаемую продукцию, производимой работы и оказываемых услуг. Это позволяет снижать издержки производства, обращения, себестоимость за счет объемов выпуска и реализации. Расширение производства требует одновременно и инновационных вложений в научные исследования, обеспечивающие техническое и технологическое совершенствование. В 1998 г. доля предприятий, занимающихся выпусков принципиально новой для России продукции, составила 7—9%. Доля предприятий, совершенствующих ранее выпускавшуюся продукцию, составила 29%. Другой аспект инновационной деятельности, включающий создание новых и совершенствование старых технологий, характеризовался такими данными: созданием технологий по повешению качества технологий 7%, а технологий, ведущих к улучшению социально-бытовых условий, лишь 3% предприятий. Инновационной деятельностью в настоящее время занимаются в основном крупные промышленные предприятия. В то же время малые предприятия занимаются инновационными разработками крайне неактивно, что не соответствует общему мировому опыту в этой области деятельности.

Глава 2. Инвестиционная деятельность предприятия

2.1 Определение инвестиционной политики предприятия

Система хозяйственных решений, определяющих объем, структуру и направления инвестиций как внутри хозяйствующего объекта (предприятия, фирмы, компании и т.д.), региона, страны (республики), так и за их пределами целью развития производства, предпринимательства, получения прибыли или других конечных результатов составляет основу инвестиционной политики, посредством которой достигается решение многих задач, например совершенствование структуры производства и ускорение темпов его развития, сбалансированности и эффективности отраслей экономики, получение наибольшего прироста продукции и дохода (прибыли) и др. Особое значение приобретают вложения средств в повышение квалификации работников, их знаний и опыта, роста творческого потенциала общества, в социальные, природоохранные и другие мероприятия.

В условиях широкого применения экономических методов управления, преодоления кризисных ситуаций и перехода к рыночным отношениям предстоит обеспечить научную обоснованность инвестиционной политики на перспективу, увязать практику планирования и прогнозирования инвестиций с новым хозяйственным механизмом и обеспечить рациональное использование вложений, повышение их эффективности как одного из важных направлений социально-экономического развития страны.

Особенностью инвестиционной политики в современных условиях является увеличение доли зарубежных инвестиций, вложений в техническое перевооружение и реконструкцию действующих предприятий (производств) и соответственно их снижение на новое строительство; направление инвестиций преимущественно в базовые отрасли машиностроения, сельского хозяйства; улучшение структуры капитальных вложений в ресурсодобывающие, перерабатывающие и потребляющее отрасли (в пользу последних); увеличение доли долговременных вложений в активную часть основных фондов. Государственное регулирование инвестиционной деятельности должно осуществляться экономическими методами через механизм налогообложения, амортизационную политику, предоставление бюджетных ассигнований на финансирование инвестиций. Реализации намеченных направлений инвестиционной политики должны способствовать новые типы отечественных организаций, работающих в области экономической, информационной и управленческой поддержки проектов, включая и соответствующие министерства; формирование новых

рыночных структур, строящих свою работу на проектной основе; активное привлечение к реализации отдельных проектов иностранных подрядчиков и инвесторов, широко использующих мировую практику; реорганизация планово-распределительной системы финансирования инвестиционных проектов.

Инвестиционное проектирование это разработка комплекса технической документации, содержащей технико-экономическое обоснование (чертежи, пояснительные записки, бизнес план инвестиционного проекта и другие материалы, необходимые для осуществления проекта). Его неотъемлемой частью является разработка сметы, определяющей стоимость инвестиционного проекта.

Проект это технические материалы (чертежи, расчеты, макеты вновь созданных зданий, сооружений, машин, приборов и т.п.), предварительный текст какого либо документа (плана, договора), план, замысел. Понятие "проект" может включать в себя замысел (проблему), средства его реализации (решение проблемы) и

Разработка и претворение в жизнь инвестиционного проекта, в первую очередь производственной направленности, осуществляется в течение длительного периода времени — от идеи до ее материального воплощения. Любой проект малозначим без его реализации.

При оценке эффективности инвестиционных проектов с помощью рыночных показателей необходимо точно знать начало и окончание работ. Для исследователя, ученого, проектировщика началом проекта может быть зарождение идеи, а для деловых людей (бизнесменов) — первоначальное вложение денежных средств в его выполнение.

Инвестора, финансирующего проект, интересует не сам процесс его выполнения, а прибыль, которую он будет получать от его реализации; для организаций, участвующих в проекте исполнителями отдельных работ, — их окончание. Для отдельных проектов моментом их завершения могут быть прекращение финансирования, достижение заданных результатов, полное освоение проектной мощности, вывод объекта из эксплуатации и т.д. Начало и окончание работы над проектом должно подтверждаться документально. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. Он необходим для анализа проблем финансирования работ по проекту, принятия необходимых решений и подразделяется на стадии (фазы, этапы). На практике такое деление инвестиционных циклов может быть различным. Важно, чтобы оно позволяли наметить некоторые важные периоды в состоянии объекта проектирования, при

прохождении которых он существенно изменялся бы, и представлялась бы возможность оценки наиболее вероятных направлений его развития.

Осуществление проекта требует выполнения определенной совокупности мероприятий, связанных с его реализацией, разработкой технико-экономического обоснования и рабочего проекта, заключением контрактов, организацией финансирования, ресурсным обеспечением, строительством и сдачей объектов в эксплуатацию. Поэтому каждая выделенная стадия может в свою очередь делиться на стадии следующего уровня.

Так, инвестиционный цикл принято делить на три стадии (фазы), каждая из которых имеет свои цели и задачи;

прединвестициопную — от предварительного исследования до окончательного решения о принятии инвестиционного проекта.

инвестиционную — проектирование, заключение договора или контракта, подряда на строительство;

производственную — стадию хозяйственной деятельности предприятия (объекта). Каждая из них в свою очередь подразделяется на этапы, периоды, которые имеют свои цели, методы и механизмы реализации.

Прединвестиционная и инвестиционная стадии относятся к области инвестиционного проектирования, а производственная — к области изучения специальных организационно-управленческих дисциплин (организация производства и труда, планирование, финансирование, анализ, менеджмент и др.).

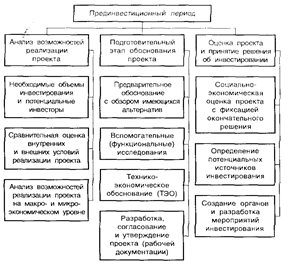

Рис. «Прединвестиционный и нвестиционый периоды»

|  | ||

На прединвестиционной стадии проекта изучаются возможности будущего объекта проектирования, предприятие (фирма-инвестор, организатор проекта) принимает предварительное решение об инвестициях и выбирает (назначает) руководителя (управляющего, директора строящегося объекта). Изучение различных вариантов осуществления проекта, его технико-экономическое обоснование и оценка эффективности могут выполняться как собственными силами предприятия, так и специализированными учреждениями, например проектными, архитектурными, строительно-консультационными и др.

Затраты на выполнение прединвестиционной стадии проекта в индустриально развитых странах при нормальном стечении обстоятельств составляют примерно 1,5-5,5 % от стоимости проекта, в том числе на формирование инвестиционных возможностей (замысла, идеи проекта) - 0,2-1,0%, на обоснование инвестиций - 0,25-1,5%, на технико-экономические исследования для небольших проектов - 1,0-3,0% и для крупных - 0,2-1,2 %.

На начальных стадиях проекта важно избежать неожиданностей и возможных рисков на последующих стадиях работы, найти самые экономичные пути достижения заданных результатов; оценить эффективность проекта и разработать его бизнес-план. При этом следует придерживаться принципа, заключающегося в том, чтобы вовремя остановиться, т.е. более целесообразно отказаться от неудачного проекта в начале работ, чем в конце, когда инвестиции израсходованы, а результат оказался не тем, каким ожидался.

До принятия решения о целесообразности осуществления проекта следует рассмотреть все его аспекты, возникающие в течение жизненного цикла. Это позволит избежать проектов с быстрой отдачей вложенных средств, но неэффективных во времени и проектов, медленно окупаемых, но приносящих значительные долгосрочные выгоды.

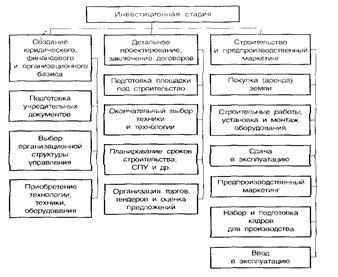

Вторая инвестиционная стадия проекта включает выбор проектной организации, подготовку проектных чертежей и моделей объекта, детализированный расчет стоимости, предварительные планы проектных и строительных работ, детальные чертежи и спецификации, схемы строительной площадки и т.д. На этой стадии определяются генеральный подрядчик и субподрядчики, утверждается план платежей, оформляются краткосрочные займы для оплаты субподрядчиков и поставщиков.

Выполняемые на инвестиционной стадии многовариантные расчеты позволяют выбрать конкретный проект, его технологию и оборудование, организацию строительства (производство новой техники и т. д.). Принимаемые на этой стадии решения во многом предопределяют технический уровень, структуру и эффективность производственных фондов. В процессе детального проектирования, выбора оборудования, планирования сроков строительства создаются предпосылки для ускорения этапов осуществления проектов, оптимизации затрат с целью обеспечения необходимых конечных результатов. От принятых решений зависят не только затраты на осуществление проекта, но и расходы на его эксплуатацию.

Процесс проектирования формально можно разбить еще на два этапа: предпроектный (осуществляются предварительная оценка сметы расходов с учетом потребностей и финансовых возможностей заказчика и выбор наиболее рациональных технологических и технических решений, способствующих экономии ресурсов и повышению эффективности объекта) и непосредственного проектирования. Непосредственное проектирование включает также две стадии: предварительную и окончательный проект. На каждом этапе уточняется смета будущего объекта.

В процессе проектирования решаются основные вопросы будущего объекта, его соответствие своему назначению, прогрессивным эксплуатационным требованиям, выполнение в короткие сроки с наименьшими затратами труда, материальных и денежных средств. Отечественная практика разработки проектов предприятия обычно включает следующие разделы: общая пояснительная записка, технико-экономическая часть, генеральный план, технологическая часть с разделом по автоматизации технических процессов, организация труда и системы управления производством, строительная часть, организация строительства, сметная документация, жилищно-гражданское строительство и др.

На каждой стадии (каждом этапе) работы над инвестиционным проектом выполняется его стоимостная оценка. В зарубежной практике их насчитывают, по меньшей мере, четыре вида и их степень точности возрастает в порядке разработки проекта. Так, на стадии (этапе) исследования инвестиционных возможностей реализации проекта осуществляется предварительная стоимостная оценка, ее допустимая погрешность считается равной 25 - 40 %.

Таким образом, на каждой стадии разработки и реализации инвестиционного процесса обосновывается экономическая эффективность проекта, анализируется его доходность, иными словами, проводится проектный анализ,

позволяющий сопоставлять затраты с полученными (прогнозируемыми) результатами (выгодами).

2.2 Внутренние источники инвестиций в РоссииТрадиционно, в России инвестирование осуществлялось в основном за счет внутренних источников. Можно предположить, что и в дальнейшем они будут играть решающую роль, несмотря на активизацию привлечения иностранного капитала. Объем сбережений в стране непосредственно влияет на объем инвестиций в стране.. Когда общество сберегает часть своего текущего дохода, это означает, что часть производства может быть направлена не на потребление, а на инвестиции.

Чаще всего вкладчики и инвесторы принадлежат к разным экономическим группам. Когда семья откладывает часть своего дохода, она помещает свои деньги в банк. Банк одалживает эти деньги компании, желающей осуществить капиталовложения. В этом случае вкладчики (отдельные граждане) и инвесторы (предприятия) связаны через финансового посредника (банк). Иногда вкладчики и инвесторы представляют собой одно и то же лицо. Если предприятие сберегает часть своей прибыли и использует ее на покупку нового станка, оно одновременно и сберегает и инвестирует деньги. Иногда компания сберегает свою прибыль за счет увеличения банковских вкладов. Банк затем одалживает эти деньги другой компании, желающей сделать капиталовложения. В закрытой экономике объем сбережений точно соответствует объему инвестиций. Какая часть национального дохода сберегается, такая часть и может быть инвестирована. Таким образом, можно сказать, что в закрытой стране внутренние инвестиции равны внутренним сбережениям.

Когда страна входит в мировую финансовую систему, складывается не столь однозначная ситуация. Если некая российская компания желает сделать капиталовложение, она может занять необходимые средства, как в российском, так и в зарубежном банке. Рассмотрим существующие внутренние источники инвестиций.

Прибыль как источник инвестицийНедостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. Правительством принимаются меры, которые облегчат предприятиям формирование необходимых финансовых ресурсов для производственного развития, тем более что сегодня они являются одним из основных источников капиталовложений в экономику.

Амортизационные отчисления.

Амортизационные отчисления - это капитальная стоимость, отделившаяся от своего материального носителя (зданий, сооружений, оборудования, аппаратуры и т.д.) изначально являющуюся капиталом уже находящимся в кругообороте и обороте предприятия. Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров. Однако в данный момент в России амортизационные отчисления теряются из-за инфляции (инфляция практически девальвировала этот источник капиталовложений), поэтому для самоинвестирования предприятия используют средства, необходимые для выплаты долгов по зарплате, налогов и прочего, что отражается на социальной сфере. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств. Чтобы восстановить инвестиционный характер амортизационного фонда необходимо провести реформу амортизационной политики и системы кругооборота и оборота амортизационного фонда: однозначно признать капитальный характер амортизационных отчислений; распространить на амортизационный фонд законодательство о собственности и гарантировать права собственников капитала на определение судьбы амортизационного фонда; усилить ответственность производства (менеджеров) предприятий за его сохранность и целевое использование; ввести налоговые и административные санкции против разбазаривания, проедания и вывоза амортизационного фонда за пределы российской национальной территории (пресечь вывоз капитала за счёт амортизационных отчислений). Эти меры помогут сохранению амортизационного фонда предприятия и, как следствие, помогут держаться производству на прежнем уровне.

Бюджетное финансированиеДефицит государственного бюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство будет вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Уже сейчас ужесточился контроль за целевым использованием льготных кредитов.

Для обеспечения гарантий возврата кредита внедряется система залога имущества в недвижимости, в частности земли. Законодательная база этому создана Законом о залоге. Государственные централизованные вложения обычно направляют на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем. На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут:

- выделение государственных инвестиций для стимулирования развития опорных сырьевых и аграрных районов, обеспечивающих решение продовольственной и топливно-энергетической проблем;

- поддержание научно-производственного потенциала;

- выделение субсидий на социальные цели слаборазвитым районам с чрезмерно низким уровнем жизни населения, не имеющим возможности приостановить его падение собственными силами.

Банковский кредитДолгосрочное кредитование, особенно в условиях зарождающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в России, которое находится в катастрофическом состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Такие кредиты могли бы выдаваться банками в первую очередь на решение социальных программ под гарантии правительства, однако долгосрочные банковские кредиты невыгодны в условиях инфляции. При нынешней инфляции невыгодны даже среднесрочные кредиты. На сентябрь 1998 года из общей массы кредитов (314 млн. руб.), выданных российскими банками, только 19.6 млн. руб. или 6,3% составляли долгосрочные. Назрела потребность создания инвестиционных банков, которые занимались бы финансированием и долгосрочным кредитованием капитальных вложений. А пока правительство вынуждено финансировать необходимые программы из средств бюджета, а их в бюджете катастрофически не хватает.

Средства населения.

Привлечение средств населения в инвестиционную сферу путём продажи акций приватизированных предприятий и инвестиционных фондов, в частности, могло бы рассматриваться не только как источник капиталовложений, но и как один из путей защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банковскими учреждениями процентных ставок по личным вкладам, привлечение средств населения на жилищное строительство, предоставление гражданам, участвующим в инвестировании предприятия, первоочередного права на приобретение его продукции по заводской цене и т.п. Для притока сбережений населения на рынок капитала необходима широкая сеть посреднических финансовых организаций - инвестиционных банков и фондов, страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в фондовые ценности, установив строгий государственный контроль за предприятиями, претендующими на привлечение средств населения.

Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансово-экономическая нестабильность. Тем не менее, недостаточность внутреннего инвестиционного потенциала можно считать относительной.

Похожие работы

... внутренней среды. Одной из основных составляющих деловой активности предприятия является активность развития, которая включает инновационную и инвестиционную активность. На инновационную активность предприятия оказывают влияние: • факторы развития инновационных процессов: научно-технических, организационных, финансово-экономических, управленческих, кадровых; • факторы развития организационно- ...

... , связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В ...

... промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т.п. 2. Инвестиционная деятельность предприятия 2.1 Внутренняя инвестиционная деятельность По своей направленности инвестиционную деятельность предприятия можно разделить на два основных типа: внутреннюю и внешнюю. К внутренней деятельности относится: ...

0 комментариев