Навигация

Определение, виды, функции и обращение векселей

128353

знака

8

таблиц

6

изображений

2.1. Определение, виды, функции и обращение векселей

2.1.1.Понятие векселя

Вексель представляет собой ценную бумагу, удостоверяющую ничем не обусловленное обязательство векселедателя или безусловное предложение иному плательщику, указанному в векселе, выплатить по наступлении предусмотренного срока указанную сумму владельцу векселя (векселедержателю). Иными словами, вексель представляет собой составленное в строго установленном законом виде письменное безусловное, абстрактное, бесспорное обязательство или предложение уплатить определенную денежную сумму.

В отношении формы векселя в ст.4 Закона «О переводном и простом векселе» №48-ФЗ от 11 марта 1997 года (далее - Закона) сказано, что «…переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе)». Как письменный документ, вексель обладает рядом обязательных реквизитов (смотрите ниже).

Платеж по векселю невозможно поставить в зависимость от наступления каких-либо событий, он осуществляется непременно, строго в установленный срок. В этом заключается безусловность вексельного обязательства.

Вексель полностью отрешен от условий сделки, в результате которой он возник, в установленной для него форме для каких-либо упоминаний для этого нет места. В этом и состоит его абстрактность: по нему должно платить вне зависимости от чего-либо, в том числе от причин его появления. Вексельное обязательство есть акт односторонний.

Согласно ст.2 Закона «По переводному и простому векселю вправе обязываться граждане РФ и юридические лица РФ. Российская Федерация, субъекты РФ, городские, сельские поселения и другие муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, предусмотренным Федеральным законом…». Началом вексельного правоотношения является момент выдачи векселя. Окончание непосредственно связано с моментом исполнения.

Вексель может быть рассмотрен как одна из форм оформления кредита. С его помощью можно оформлять различные кредитные обязательства: оплатить купленный товар, предоставить кредит, возвратить полученную ссуду или предоставить услуги на условиях коммерческого кредита. В связи с возможностью подобных операций практика вексельного обращения породила множество широко используемых терминов: «финансовый вексель», «торговый вексель», «банковский вексель», «коммерческий вексель» и т.д., которые необходимо различать. Нужно, однако, отметить, что все они носят чисто хозяйственно-экономическую нагрузку и никоим образом не отражаются на самом вексельном правоотношении. Причиной их возникновения явилось стремление теоретиков классифицировать векселя по основаниям их выдачи.

Так, финансовые векселя применяются для оформления финансовых сделок, нынешние векселя банков – это форма частной эмиссии расчетных средств, не обеспеченных конкретной сделкой по продаже товара или услуги. По сути дела – это частные банкноты, не обладающие силой законного платежного средства, но обеспеченные обязательством банка по их обмену на банкноты Центробанка. Коммерческий вексель – это вексель предприятия, оформляющий товарную сделку.

2.1.2. Классификация векселей

Класс векселей достаточно многообразен, они отличаются по эмитенту, обслуживаемым сделкам и субъекту, получающему оплату.

По признаку эмитента различают:

казначейские векселя – краткосрочные долговые обязательства, выпускаемые правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней;

частные векселя – эмитируются корпорациями, финансовыми группами, коммерческими банками.

Вексель может обслуживать чисто финансовые и товарные сделки. Финансовый вексель, упомянутый выше, отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты и т.п.

Разновидностями этого финансового векселя являются:

дружеский вексель – выдается одним лицом другому без намерения векселедателя произвести по нему платеж, а лишь с целью изыскания денежных средств путем взаимного учета этих векселей в банке. Обычно дружескими векселями (на равные суммы, сроки) встречно обмениваются два реальных лица, находящиеся в доверительных отношениях, для того, чтобы потом учесть или отдать под залог в банке, получив под него реальные деньги, или совершить платеж за товары.

бронзовый вексель – это вексель, за которым не стоит реальная сделка, нет никакого реального финансового обстоятельства, при этом хотя бы одно лицо, участвующее в сделке является вымышленным. Цель такого векселя – получить под него деньги в банке либо использовать для погашения долгов по реальным товарным сделкам или финансовым обязательствам.

Бронзовые и дружеские векселя возникают при затруднительном финансовом положении кредитора или при проведении им мошеннической операции. Такие векселя фальсифицируют денежный оборот, провоцируя налоговые неплатежи.

В основе товарного векселя лежит сделка по купле-продаже. В этом качестве может выступать, с одной стороны, как орудие кредита, а с другой стороны – выполнять функции расчетного средства, многократно переходя из рук в руки и обслуживая вместо денег многочисленные акты купли-продажи товаров.

В настоящее время страны-участники Женевской вексельной конвенции 1930 года (в том числе и Россия как правопреемница СССР) применяют на своих территориях «Единообразный вексельных закон». Этот закон предусматривает два вида векселя: простой и переводной.

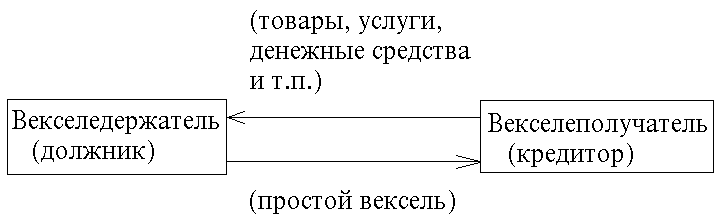

Простой вексель (собственный вексель, соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. В простом векселе с самого начала участвуют два лица: 1) векселедатель, который сам обязуется уплатить по выданному векселю; 2) векселедержатель, которому принадлежит право на получение платежа по векселю.

Простой вексель имеет следующие реквизиты:

Наименование «вексель» (вексельная метка), выраженное на том языке, на котором составлен документ. Такое непременное условие делает невозможным использование какого-либо другого документа в качестве векселя надписанием вверху его слова «вексель».

Простое и ничем не обусловленное обязательство уплатить определенную сумму. Введение в вексель каких-либо условий, наступление которых становится необходимым для осуществления платежа, отрицает саму сущность векселя как платежного средства, потому что векселедержатель должен быть уверен, что в день срока платежа по векселю он получит деньги независимо от чего.

Указание срока платежа (дата, либо «оплатить при предъявлении», либо через определенное время после предъявления, либо через определенное время после даты составления).

Указание места платежа (обычно место нахождения должника).

Наименование того, кому или по приказу кого платеж должен быть совершен. Указывается наименование получателя денег по векселю, его местонахождение, местонахождение банка, в котором ему открыт счет.

Указание даты и места составления векселя (число, месяц, год).

Подпись векселедателя.

Отсутствие любого из перечисленных выше реквизитов влечет за собой недействительность векселя. Эту особенность вексельного правоотношения принято именовать «вексельной строгостью»6.

Поскольку вексель – строго формальный документ, в отношении него действует правило «чего нет в векселе, того не существует». Недействительность векселей вследствие недостатков формы является относительной и приводит лишь к лишению документа вексельной силы, после чего применяются нормы гражданского законодательства.

Схема 2. Содержание и обращение простого векселя

П

од

переводным

векселем

(тратта) понимается

письменный

документ, содержащий

безусловное

предложение

векселедателя

(трассанта)

плательщику

(трассату) уплатить

определенную

сумму денег

в определенное

время и в определенном

месте векселедержателю

(ремитенту) или

по его приказу

другому лицу.

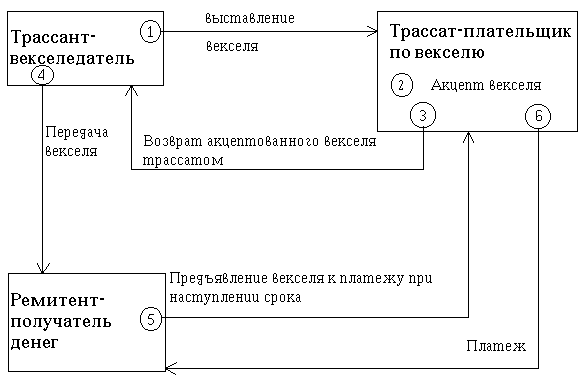

Очевидно, что в переводном векселе изначально участвуют не два, как в простом, а три лица: 1) векселедатель (трассант) – лицо, выдавшее вексель; 2) векселедержатель (ремитент), имеющий право на получение платежа у трассата; 3) трассат, являющийся плательщиком по векселю.

Векселедатель обязует оплатить вексель некоторое лицо, а сам становится гарантом платежа. Ремитент может до истечения срока векселя рассчитаться им со своим кредитором путем индоссамента (смотрите ниже) в таком же порядке, как и в случае с простым векселем.

Переводной вексель имеет свои обязательные реквизиты:

1) Наименование «вексель», включенное в текст документа, выраженное на том языке, на котором составлен документ.

2) Простое и ничем не обусловленное обязательство уплатить определенную сумму, выраженное безусловным предложением трассанта трассату платить указанную в векселе сумму ремитенту.

3) Наименование того, кто должен платить по векселю (плательщика).

4) Указание срока платежа.

5) Указание места платежа.

6) Наименование того, кому или по приказу кого должен быть совершен платеж.

7) Указание даты и места составления векселя.

8) Подпись векселедателя.

С

хема

3. Обращение

переводного

векселя7

На практике предпочтение отдается переводному векселю, т.к. при наличии на нем сразу двух подписей – векселедателя и трассата (акцептанта) – гарантии платежа по векселю повышаются, и последний кредитор может приобрести вексель при меньшей степени риска операции. Таким образом, чаще всего появление переводного векселя связано с появлением товарной сделки.

2.1.3.Вексельные функции и индоссамент

Преимущества векселя заключаются в сочетании двух функций – кредитной и расчетной.

Рассмотрим расчетную функцию векселя. В сущности, вексель выступает как средство расчетов, т.е. заменяет деньги, важнейшей функцией которых является то, что они могут быть средством обращения, поскольку векселедатель может рассчитываться векселем, выпускать векселя в обращение.

Мы наблюдаем эволюцию: деньги в части заменили бартер, натуральный обмен, отделив акт продажи от акта покупки, – вексель в части заменил деньги, отделив акт платежа от акта получения денег.

Второй функцией денег является выступление их мерой стоимости. Общество считает удобным использование денежной единицы в качестве масштаба для соизмерения относительной ценности благ и ресурсов. Это имеет очевидные преимущества. И снова вексель являет собой следующую ступень: он аккумулирует в себе эту функцию денег, выражая собой стоимость того или иного товара в денежном выражении. Кроме того, в каждой стране обычно устанавливается своя мера стоимости. В США мерой стоимости является доллар, в Германии – марка, в России – рубль. Вексель помогает не только вести расчеты, но и обменивать деньги. Средство обмена – самая древняя функция векселя. Ради нее он собственно и был рожден в далекой средневековой Италии.

Следующая функция денег – деньги как средство накопления, сохраняемый после продажи товаров и услуг, и обеспечивающий его владельцу покупательную способность в будущем8. Вексель полностью выполняет и эту функцию. Он сохраняет деньги векселедателю, позволяя вместо наличных денег выпускать вексель, а наличные деньги использовать в обороте, наращивая капитал, т.е. снова вексель более приемлем и выгоден – он является средством сохранения денег.

Таким образом, получается, что вексель выполняет все функции денег, являясь к тому же средством платежа и обязательством. А это означает, что вексель выступает как деньги, помогает отсрочить платеж, вместе с ним и уплату налогов. На базе вексельного оборота возникают кредитные деньги, выпускаемые банком–эмитентом и поддерживаемые его авторитетом. Деньги должны работать. А средством расчета, мерой стоимости и средством накопления с успехом выступает вексель.

Что касается кредитной функции, то обычным являлось оформление товарного кредита переводным векселем по следующей схеме: поставщик товара (векселедержатель коммерческого векселя) одновременно с заключением сделки выставляет переводной на покупателя с указанием себя, как получателя платежа по векселю (приказу векселедержателя).

Покупатель после акцепта (принятия к платежу) векселя становится основным должником по нему (акцептантом), векселедержатель в данном случае является кредитором и становится держателем векселя. Таким образом, кредит оформляется с помощью «унифицированного кредитного договора» – векселя.

Векселедержатель может оставить вексель в своей собственности и, при наступлении срока платежа, предъявить его должнику к погашению, он может оплатить векселем новый товар, покупаемый им самим, или перепродать вексель, как ценную бумагу, следующему кредитору.

Надежность векселя значительно повышается, если на нем имеется вексельное поручительство – аваль. Оно дается третьим лицом, безупречным плательщиком, как правило, банком. Лицо, поручившееся за платеж по векселю – авалист, несет солидарную ответственность с тем, за кого выдано поручительство – векселедателем или индоссантом.

Обращение векселя имеет как общие черты, так и свои особенности, отличающие его от других ценных бумаг.

Общее – то, что так же, как и облигации, депозитные сертификаты и другие ценные бумаги на предъявителя, вексель на предъявителя обращается путем простого вручения новому владельцу (векселедателю). Особенностью является то, что в отличие от акций и облигаций, которые передаются путем купли-продажи или имеющихся сертификатов, которые передаются путем совершения цессии - двусторонней уступки требований, векселя передаются путем совершения передаточной надписи – индоссамента, удостоверяющего переход прав по векселю от одного лица к другому.

Индоссамент должен быть непрерывным, простым и ничем не обусловленным. Он помещается на самом векселе или на аллонже (присоединенному к векселю листе). Количество передаточных надписей на векселе не ограничивается. Она обычно имеет такое содержание: «платите приказу» или «вместо меня заплатите» и скрепляется подписью индоссанта и штампом, печатью предприятия. Если на обороте векселя недостаточно места для очередного индоссамента, то к нему прилагается добавочный лист – аллонж.

Существует несколько видов индоссамента:

Полный индоссамент – переносит на нового держателя все права, связанные с векселем. Индоссамент должен быть только полным.

Частичный индоссамент – переносит на нового держателя векселя лишь часть прав, связанных с векселем. Частичный индоссамент не допускается.

Бланковый индоссамент – не содержащий указание лица, в пользу которого он сделан, или состоящий из подписи индоссанта. Превращает именной вексель в вексель на предъявителя.

Именной индоссамент – содержащий указание лица, в пользу которого он сделан.

Безоборотный индоссамент – совершаемый с оговоркой «без оборота на меня», снимающий ответственность с индоссанта, сделавшего такую надпись, по неоплаченному и опротестованному в неплатеже векселю.

Оборотный индоссамент – совершаемый без оговорки «без оборота на меня».

Индоссамент с оговорками – индоссамент может содержать оговорки «на инкассо», «как доверенному», «валюта к поручению», имеющий ввиду простое поручение провести операции по векселю, «валюта в обеспечение», «валюта в залог», имеющие ввиду залог векселя. Индоссат может в этом случае индоссировать вексель только в порядке препоручения, т.е. с аналогичными оговорками.

Индоссамент без оговорок – не содержащий вышеуказанных оговорок, дающий право индоссировать вексель в обычном порядке.

Препоручительский индоссамент – совершаемый с целью передачи векселя лицу, которое по поручению индоссата проведет те или иные операции по векселю.

2.1.4.Платеж по векселю

В силу того, что одной из самых привлекательных сторон векселя является его платежеобеспеченность, особо хочется сказать о платеже по векселю.

В ст.3 Закона об этом говорится так: «В отношении векселя, выставленного к оплате и подлежащего оплате на территории Российской Федерации, проценты и пеня, указанные в статьях 48 и 49 Положения о переводном и простом векселе (Постановление ЦИК и СНК СССР от 7 августа 1937 года №104/1341), выплачиваются в размерах учетной ставки, установленной Центральным Банком РФ по правилам, установленным статьей 395 Гражданского Кодекса РФ».

Платеж по векселю имеет существенные отличия, которые обусловлены самой природой векселя. Платеж должен быть сделан не первоначальному кредитору, а векселедержателю, т.к. при возможности индоссирования векселя, только это последнее лицо является полноправным владельцем ценности, представляемой векселем.

Для платежа вексель должен быть предъявлен должнику кредитором в установленный срок, таким образом, видоизменяется общее предписание о платеже, требующее, чтобы должник доставил кредитору нужную сумму. В случае отсутствия должника в месте платежа, а так же в случае несостоятельности должника в данный момент времени, платеж может быть сделан за него простым лицом.

Неуплата по предъявленному векселю ведет к протесту (смотрите ниже); не предъявление и отсутствие протеста ведет к потере векселем его силы.

Согласно п.39 Закона векселедержатель не может отказаться от принятия частичного платежа.

Нормальный процесс вексельного обращения завершается оплатой векселя в срок и, оплачивая вексель, плательщик освобождает себя от вексельного обязательства.

В практике осуществления расчетов, особенно при предоставлении коммерческих кредитов с помощью векселя, часто возникают вопросы, связанные с отсрочкой платежа по векселю (его пролонгацией). Такая отсрочка может произойти либо в силу договоренности между кредитором и должником, либо в силу закона (установленного государством моратория на осуществление подобного рода операций).

Пролонгация может осуществляться в двух формах – прямой и косвенной. Прямая пролонгация, в свою очередь, может быть произведена без изменения установленного срока платежа по векселю, путем простой договоренности между должником и кредитором и приостановлении на некоторый срок исполнения по векселю, а также путем определения более позднего срока платежа нанесением соответствующей надписи на векселе. С юридической точки зрения пролонгация путем договоренности между должником и кредитором по векселю выходит за пределы вексельного правоотношения, так как существует правило «чего нет в векселе, того не существует». Косвенная пролонгация –заключается в выставлении нового векселя с новым, более поздним сроком платежа.

В условиях взаимной ответственности по вексельному платежу можно быть уверенным, что именно вексель – то, что нужно предприятиям для обеспечения непрерывного процесса производства и оплаты за поставленные товары и оказанные услуги.

Инкассирование векселей

Банки часто выполняют поручения векселедержателей по получению платежей по векселям в срок. Банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, вексель возвратиться должнику. Если нет, вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста.

Путем этих операций банки могут сосредоточить на своих счетах значительные средства и получают их в бесплатное пользование. Вместе с тем, они довольно прибыльны, т.к. за инкассо взимается определенная плата.

Они выгодны и для клиента, поскольку банки благодаря тесным взаимоотношениям между собой могут исполнять поручения клиента быстрее и дешевле, клиент так же освобождается от необходимости следить за сроками предъявления векселей к платежу, что требовало затрат значительно больших, чем комиссионные банка.

Домициляция векселей

При вексельной форме расчетов помимо банка векселедержателя, инкассирующего векселя, может участвовать и банк плательщика в качестве так называемого домицилянта (специально назначенного третьего лица), т.е. выполнять поручение своего клиента-плательщика по своевременному совершению платежа по векселю. Другими словами, банк в противоположность инкассированию векселей является не получателем платежа, а плательщиком. Назначение по векселю плательщиком какого-либо третьего лица называется домициляцией, а такие векселя - домицилированными; внешним признаком их служат слова «уплата» или «платеж в ... банке», помещенные под подписью плательщика. Для банка эта операция является прибыльной, поскольку за домициляцию векселей он получает комиссионное вознаграждение, в то же время, не неся никакого риска ответственности, поскольку оплачивает вексель только в том случае, если плательщик внес ему раньше вексельную сумму или если клиент имеет у него на своем расчетном (текущем) счете достаточную сумму и уполномочивает банк списать с его счета сумму, необходимую для оплаты векселя. В противном случае банк отказывает в платеже, и вексель протестуется обычным порядком против векселедержателя.

Протест векселя

Особое место в обращении векселей занимает протест векселя, то есть официально подтвержденное требование платежа и его неполучение. В обусловленный срок векселедержатель должен предъявить его к платежу. Платеж может быть совершен полностью или частично. Отказ в платеже (или даже в акцепте) должен быть удостоверен публично, путем совершения акта протеста в неплатеже (или в неакцепте).Протест осуществляется уполномоченным на это государственным органом, обычно нотариусом, в связи с отказом оплатить или акцептовать вексель, по месту нахождения плательщика или лица, совершающего платеж по поручению плательщика (домицилианта). Обычно им выступает банк.

Выражается протест в составлении нотариусом акта о неплатеже или неакцепте векселя, одновременно с чем делается соответствующая надпись на самом векселе и в реестре, к которому прилагается вексель при передаче его нотариусу. После протеста векселя в связи с неоплатой его векселедателем наступает ответственность лиц, поставивших на нем передаточные надписи – индоссантов, а по переводному векселю и векселедателя – трассанта. В требование об оплате опротестованного векселя включаются, кроме, конечно, самой суммы векселя и процентов, если они были предусмотрены, штрафные санкции, пени и издержки, связанные с осуществлением протеста.

Все события, наступающие вследствие протеста векселя, безусловно, должны соответствовать ст.5 Закона, где об этом говорится так: «По требованиям, основанным на протесте векселей в неплатеже, неакцепте и недатировании акцепта, совершенном нотариусом, в отношении физического лица, юридического лица или индивидуального предпринимателя выдается судебный приказ и производится исполнение по правилам, предусмотренным главой 11 и разделом V Гражданско-процессуального кодекса РСФСР».

Главное, пожалуй, что вынуждает векселедателя (при тратте - акцептанта) избегать протеста векселя – это отношение банков к предприятиям, чьи векселя хотя бы один раз были опротестованы. Авторитет таких предприятий страдает очень существенно, и их последующие векселя банком не принимаются ни к дисконту, ни в залог по ссуде. А такое делает нежелательными векселя эти организаций для их кредиторов. Таким образом, протест векселя есть свидетельство низкой кредитоспособности векселедателя. По опротестованным векселям векселедержатели вправе обращаться в судебные органы с иском, по которому те выносят соответствующие решения. Сроки предъявления иска для переводного акцептованного векселя ограничены тремя годами, а для простого – одним годом после дня его протеста.

Индоссант, выкупивший опротестованный вексель, вычеркивает на его обороте свою передаточную надпись и надписи всех тех, кто совершил их после него, чем он оставляет за собой право получить платеж с векселедателя (акцептанта) и всех тех индоссантов, которые совершили передаточные надписи до него. При выкупе векселя дается расписка, в которой указывается от кого, в какой сумме и когда был получен платеж по векселю. Взаимные требования индоссантов друг к другу и к векселедателю ограничены шестью месяцами со дня выкупа векселя одним из индоссантов.

2.2.Функционирование вексельного рынка России

Постановлением Президиума Верховного Совета РСФСР, который ввел вексель в хозяйственный оборот, предусматривалось, что они будут использоваться при поставках продукции или оказании услуг в кредит, т.е. введены коммерческие или товарные векселя.

Из этого логичным образом вытекало, хотя об этом и не было сказано прямо, что промышленным предприятиям запрещается эмиссия векселей в целях привлечения денежных средств.

Однако вскоре появились финансовые векселя банков. Затем финансовые фирмы стали активно привлекать средства вкладчиков, и часть из них для придания этой операции большего веса оформляли свою задолженность также векселями. Прибегают к выпуску векселей и муниципальные власти для финансирования дефицита бюджета или привлечения средств под свои программы. Таким образом, можно констатировать, что при отсутствии четкой регламентации использования векселей и фактическом отсутствии государственного регулирования их обращения вексель стал применяться в качестве заменителей других фондовых инструментов (облигаций, сертификатов).

Остановимся на некоторых аспектах функционирования вексельной системы в России.

В октябре 1993 г. Президент РФ издал Указ № 1662, который предписывал коммерческим банкам переоформить финансовыми векселями просроченную кредиторскую задолженность предприятий по состоянию на 1 ноября 1993 г. Эту операцию планировалось завершить за три месяца, т.е. к 31 января 1993 г. Однако банки, на которые пришлась бы основная работа по переоформлению этой задолженности, дружно выступили против Указа, о чем Председателем Банка России было направлено на имя Президента РФ письмо № 01-07/692. В результате Указ практически не был выполнен.

Однако проблема неплатежей предприятий продолжала принимать угрожающие формы, и в мае 1994 г. Президент РФ издает Указ № 1005, в котором после проведения чековой приватизации вновь предписывалось предприятиям перевести задолженность в векселя единого образца. Одновременно с этим давались поручения Центральному банку РФ, министерствам и ведомствам по разработке процедур опротестования их и обращения взыскания на имущество должника. Во исполнение этого Указа Правительство РФ выпустило постановление № 1094, которое вводило с 1 ноября 1994 г. единый образец бланков простого и переводного векселей. Изготовление бланков векселей поручено Министерству финансов РФ, а их распространение - органам Федерального казначейства и Центральному банку РФ. Единые бланки векселей могут использоваться только юридическими лицами-резидентами (кроме бюджетных организаций), и ими могут оформляться сделки с отсрочкой платежа не более 180 дней. Этим постановлением также давалось задание различным ведомствам по подготовке соответствующих нормативных актов.

Естественно, что предприятия могут использовать во взаиморасчетах не только бланки единых векселей. Однако следует учитывать следующую проблему. Вексель относится к ценным бумагам, и бланки их согласно постановлению Правительства № 376 и письму Министерства финансов РФ № 05-01-04 могут изготовляться только типографиями, имеющими специальную лицензию. С другой стороны, Положение о простом и переводном векселе признает действительным вексель, написанный на простой бумаге. Но выписку такого векселя можно приравнять к самостоятельному изготовлению вексельного бланка со всеми вытекающими из этого последствиями.

Для того чтобы предъявить вексель в суд, его необходимо должным образом опротестовать. По всей видимости, это требование вызовет к жизни создание при банках (а именно они, вероятнее всего, будут хранить и предъявлять векселя) специальных нотариальных контор. Согласно Закону РФ «О государственной пошлине» (ст. 3) при протесте векселей в неоплате, неакцепте, недатировании акцепта взимается государственная пошлина в размере 5% от неоплаченной суммы векселя. Векселедатель, индоссант или авалист могут снять необходимость опротестования включением в текст оговорки «оборот без издержек», «оборот без протеста» или аналогичный.

После нотариального опротестования можно подать иск о взыскании суммы векселя с должника в арбитражный суд. При этом вновь уплачивается арбитражный сбор.

Наибольшее распространение в России получили банковские векселя. Они эмитируются обычно для двух целей - для получения инвесторами дохода от их покупки и для выполнения расчетных функций между предприятиями. Некоторые векселя сочетают в себе обе эти функции.

Существует проект Инструкции Центрального банка РФ «О порядке выдачи (выпуска) и учета коммерческими банками собственных векселей». Согласно этому документу банки могут выпускать финансовые векселя, выступая при этом либо в качестве векселедателя простого векселя, либо акцептанта переводного, либо одновременно и векселедателя, и акцептанта одного и того же переводного векселя. Банк выдает вексель его первому приобретателю против уплаты последним всей вексельной суммы или вексельной суммы за минусом дисконта.

Срок оплаты по банковским векселям не может превышать 12 месяцев со дня возникновения обязательства банка. При этом, если купить вексель можно как наличным, так и безналичным путем, то Инструкция устанавливает, что погашение его происходит только безналичным образом. Часть средств, привлеченных банком от продажи векселей, подлежит обязательному депонированию в Банке России. Ежеквартально банк должен представлять в территориальные управления Центрального банка РФ по месту нахождения корреспондентского счета информацию о выпущенных векселях, а также об участии банка в серийных или регулярных выпусках векселей эмитентов-небанковских учреждений, в которых он выступает гарантом (либо в виде аваля, либо вексельного посредничества).

Банки выпускают рублевые, валютные векселя и смешанные рублево-валютные векселя.

Сберегательный банк РФ предлагает своим клиентам простой рублевый вексель для юридических лиц. Доход по нему формируется за счет процентов, начисляемых на вексельную сумму. Преимуществом этого векселя является то, что, купив его в одном отделении Сбербанка РФ, погасить его можно в любом другом. Предусмотрено и досрочное предъявление векселя к оплате, но проценты в этом случае будут начисляться по ставке вкладов до востребования. Если держатель векселя просрочил дату его погашения, то оплата его производится по предъявлении в течение 1 года со дня платежа, указанного в векселе. При утере векселя расчеты с векселедержателем производятся по его заявлению, но спустя год после указанной в векселе даты платежа.

Практически все крупные банки эмитируют и валютные векселя на разные сроки и разных номиналов.

Вексель становится популярной ценной бумагой на фондовом рынке России. Это обусловлено относительной простотой, развитостью форм и длительной мировой практикой применения этого долгового обязательства. При переходе от рынка продавца к рынку покупателя он будет играть все большую роль в торговом обороте, поэтому весьма важно наличие проработанного вексельного законодательства. Действующие в настоящий момент нормативные акты в большинстве случаев или уже морально устарели, или носят временный характер. Поэтому одной из главных задач законодательных российских органов должна стать разработка специального закона о вексельном обращении, который четко оговаривал бы возможные их виды, формы выпуска и сферы применения.

Глава3.Проблемы коммерческого кредита и вексельного обращения в Российской Федерации на современном этапе

3.1.Вексель – решение проблемы неплатежей

Обеспечение производства оборотными средствами и средствами для расчетов является одной из узловых проблем нынешней экономической ситуации. Нужно иметь в виду, что отказ от старого расчетно-платежного механизма, просуществовавшего с некоторыми изменениями с начала 30-х годов и вплоть до 90-х произошел в условиях, когда новый расчетный механизм не был создан и не был даже намечен в общих чертах. Его нужно создавать заново, хотя бы и с большим опозданием.

Лишившись дешевого и доступного банковского кредита, хозяйство, вполне естественно, пошло по пути наращивания коммерческого кредита в форме кредиторской задолженности. Однако этот коммерческий кредит столкнулся с отсутствием в хозяйстве тех форм, которые придали бы ему подвижность, мобильность, позволили бы временно свободным оборотным капиталам быстро переходить от одного хозяйства к другому, обслуживать хозяйственный оборот. Вместо цепочки расчетов возникла инертная масса неплатежей.

Сам факт огромной инертной массы дебиторской и кредиторской задолженности (смотрите табл.№№№3,4,5; диагр.№1) позволяют сделать три кардинальных вывода. Во-первых, в народном хозяйстве имеются ресурсы, которые могут быть реализованы и, при определенных условиях, пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и переучета векселей. Отсюда следует и четвертый вывод – о переориентации (хотя бы частичной) эмиссионной политики Центробанка и политики рефинансирования на переучет векселей.

В СССР во внутреннем обороте вексель был отменен упомянутой в Главе1 кредитной реформой 1930 года, сохранившись только во внешних хозяйственных связях. Поэтому подавляющему большинству российских предпринимателей институт векселя и порядок его применения известны плохо. А между тем вексель является весьма действенным рыночным инструментом взаимокредитования и взаимозачетов между предприятиями (в этом заключается его важная двуединая функция), а также обеспечения исполнения обязательств и возврата долгов. Весьма важен способ осуществления взаимозачетов между предприятиями с помощью векселя, поскольку взаимозачеты решают многие проблемы – от присущих отдельному предприятию до народного хозяйства в целом. Их действенное проведение в условиях рынка отнюдь не простая задача. Но достижение цели стоит приложения усилий, так как проведение посредством векселя эффективного взаимозачета и взаимокредитования предприятий (коммерческого кредита) будет способствовать:

В силу отказа от практики предоплаты сокращению потребного объема оборотных средств предприятий и целевому их использованию, что, в свою очередь, приведет к уменьшению масштабов их индексации и кредитной эмиссии;

Ускорению расчетов между предприятиями, достижению ритмичности сбыта и поставок;

Хозяйственной самостоятельности и устойчивости хозяйства городов и областей, отдельных отраслей, финансово-промышленных групп.

Даже

в случае постоянных

взаимопоставок

всего лишь двух

предприятий

применение

векселя вполне

оправданно.

Тем более это

оправдано в

случае увеличения

числа предприятий,

участвующих

во взаимопоставках,

когда быстро

растет число

возможных

связей между

ними: при n

предприятиях

оно равно ![]() .

И всего лишь

для десятка

предприятий

оно уже составляет

45.

.

И всего лишь

для десятка

предприятий

оно уже составляет

45.

С помощью вексельных взаимозачетов можно решать проблемы неплатежей между областями и республиками путем преобразования части долга из межреспубликанского во внутренний. Дело значительно облегчается тем, что вексельные законодательства республик СНГ имеют один источник – Положение о переводном и простом векселе. Согласно ему, вексель допустимо выписывать в различных валютах, платеж будет осуществлен в соответствии с установленным порядком расчетов в месте платежа (по курсу). Такая трансформация долгов полезна как с точки зрения упрощения и ускорения расчетов, так и для взыскания долга. Положение с учетом векселей в нашей стране за прошедший год иллюстрируют таблица №69 и диаграммы №№2,3. Даже при первом взгляде четко просматривается тенденция к росту объема учитываемых векселей в прошедшем году.

Таблица 3. Просроченная кредиторская задолженность по основным отраслям экономики в 1997г. (на конец года; млрд. руб.)

| Просроченная кредиторская задолженность | В том числе | Из общей просроч. зад-сти длит-ю > 3мес. | |||

| Поставщикам | В бюджет | По платежам в гос. внебюдж. фонды | |||

| Промышленность | 512739 | 230438 | 116156 | 101896 | 387995 |

| В % к итогу | 67,8 | 66,8 | 71,6 | 66,0 | 66,5 |

| Строительство | 64496 | 22680 | 16635 | 15853 | 47169 |

| В % к итогу | 8,6 | 6,7 | 10,2 | 10,3 | 8,1 |

| Сельское хозяйство | 63838 | 24728 | 8357 | 23143 | 54715 |

| В % к итогу | 8,4 | 7,2 | 5,1 | 15,0 | 9,4 |

| Транспорт | 115062 | 66842 | 21189 | 13372 | 93707 |

| В % к итогу | 15,2 | 19,3 | 13,1 | 8,7 | 16,0 |

Таблица 4. Просроченная дебиторская задолженность по основным отраслям экономики в 1997г. (на конец года; млрд. руб.)

| Просроченная дебиторская задолженность | В том числе | Из общей просроченной задолженности – длительностью > 3мес. | |||

| Покупателей | Из нее | ||||

| По полученным векселям | Гос. заказчиков по оплате за поставленную прод-ию | ||||

| Промышленность | 285663 | 241512 | 3908 | 7038 | 223103 |

| В % к итогу | 62,3 | 60,8 | 85,3 | 65,3 | 59,5 |

| Строительство | 46962 | 41631 | 379 | 3390 | 34507 |

| В % к итогу | 10,2 | 10,5 | 8,3 | 31,5 | 9,2 |

| Сельское хозяйство | 8998 | 7192 | 56 | 211 | 7643 |

| В % к итогу | 2,0 | 1,8 | 1,2 | 1,9 | 2,0 |

| Транспорт | 116778 | 106803 | 240 | 140 | 109763 |

| В % к итогу | 25,5 | 26,9 | 5,2 | 1,3 | 29,3 |

Таблица 5. Превышение кредиторской задолженности над дебиторской предприятий и организаций основных отраслей экономики в 1997г. (на конец года; млрд. руб.)

| Дебиторская задолженность | Кредиторская задолженность | Превышение кредиторской задолженности над дебиторской | ||

| всего | В % к дебиторской задолженности | |||

| Промышленность | 550920 | 871409 | 320489 | 58,2 |

| Строительство | 89538 | 111524 | 21989 | 24,6 |

| Сельское хозяйство | 16906 | 88487 | 71581 | 423,4 (в 4,23 раза!) |

| Транспорт | 188757 | 216881 | 28124 | 14,2 |

Диаграмма 1. Превышение кредиторской задолженности над дебиторской предприятий и организаций основных отраслей экономики в 1997г. (на конец года; млрд. руб.)

Таблица 6. Данные о суммах учтенных векселей (млн. руб.)*

| 1998 год | |||||||||||

| 1.02 | 1.03 | 1.04 | 1.05 | 1.06 | 1.07 | 1.08 | 1.09 | 1.10 | 1.11 | 1.12 | |

| Учтенные векселя с номиналом в рублях – всего | 33468 | 36770 | 37589 | 43300 | 43350 | 44952 | 41149 | 39697 | 45046 | 42436 | 45607 |

| В том числе | |||||||||||

| векселя органов федеральной власти | 347 | 481 | 252 | 1189 | 1172 | 972 | 972 | 964 | 946 | 914 | 921 |

| векселя органов власти субъектов РФ, местных органов власти и авалированные ими | 357 | 360 | 340 | 316 | 420 | 306 | 202 | 251 | 339 | 384 | 344 |

| векселя банков | 2800 | 2919 | 2835 | 3093 | 2872 | 2398 | 2207 | 1807 | 1433 | 1154 | 1140 |

| векселя нерезидентов | 27 | 41 | 136 | 120 | 83 | 102 | 115 | 152 | 1126 | 889 | 1566 |

| прочие векселя | 29936 | 32968 | 34027 | 38581 | 38803 | 41173 | 37652 | 36518 | 41201 | 39096 | 41637 |

| Учтенные векселя с номиналом в иностранной валюте – всего | 3487 | 5173 | 4419 | 5311 | 5939 | 6751 | 7335 | 8559 | 15357 | 12683 | 13903 |

| В том числе | |||||||||||

| векселя органов федеральной власти | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| векселя органов власти субъектов РФ, местных органов власти и авалированные ими | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| векселя банков | 156 | 169 | 217 | 294 | 276 | 265 | 279 | 299 | 614 | 516 | 578 |

| векселя нерезидентов | 3158 | 4143 | 4058 | 4881 | 5520 | 6367 | 6422 | 7889 | 14150 | 11580 | 12625 |

| прочие векселя | 172 | 860 | 142 | 136 | 144 | 118 | 134 | 371 | 593 | 588 | 701 |

* - таблица составлена на основе балансов кредитных организаций.

Д

иаграмма

2. Данные о суммах

учтенных векселей

с номиналом

в рублях

Д

иаграмма

3. Данные о суммах

учтенных векселей

с номиналом

в иностранной

валюте Из

огромного

перечня наводнивших

российский

рынок корпоративных

векселей, только

очень узкий

круг их можно

отнести к

действительным

векселям –

безусловным

долговым

обязательствам.

А ведь именно

то, что вексель

является безусловным

денежным

обязательством,

не связанным

с породившей

его сделкой,

делает его

особенно удобным

для расшивки

кризиса неплатежей

(необходимой

для этого

законодательной

базой служит

Закон «О переводном

и простом векселе»

№48-ФЗ от 11 марта

1997г.) посредством

упомянутого

выше взаимозачета

задолженности

предприятий.

Впервые такая

схема на региональном

уровне была

удачно опробована

в Татарстане,

и Правительство

РФ своим постановлением

№ 907 рекомендовало

ее к внедрению

по всей России.

Следует, однако,

заметить, что,

так как проведение

взаимозачета

означает фактическую

реализацию

продукции без

получения

денег, то проблема

взаимозадолженности

предприятий

может перейти

в проблему

задолженности

по налогам

перед бюджетом.

Но даже и эту проблему можно было бы решить путем выпуска векселей. Из таблиц 3,4,5, диаграммы 1 видно, что объем просроченной кредиторской задолженности поставщикам практически во всех отраслях (за исключением сельского хозяйства) соотносится с превышением кредиторской задолженности над дебиторской. Суммы кредиторской задолженности в бюджет и по платежам в государственные внебюджетные фонды, следовательно, могут быть полностью зачтены, так как они соответствуют суммам дебиторской задолженности, а на суммы задолженности поставщикам – выпущены векселя. Но реальное положение дел (табл.6, диагр.2) таково, что даже к концу 1998 года объем погашения платежей не соответствует этому. Если в 1997г. просроченная кредиторская задолженность поставщикам составила 344688 млн. деноминированных руб., то даже к концу 1998 года объем учтенных векселей был лишь 59510 млн. руб., что говорит о необходимости выпуска большой массы векселей.

При использовании вексельного кредитования не происходит реального отвлечения денежных средств векселедателя на период выдачи ссуды. Они на время связываются, но не отвлекаются из оборота, поскольку платеж по векселю приходится на предстоящий период. Кроме того, находящиеся в обращении банковские векселя и как предмет высоко ликвидного обеспечения при предоставлении банком каких-либо кредитных продуктов – кредитов, аккредитивов и т.п. Устанавливая достаточно низкие ставки по вексельным кредитам, банк дополнительно привлекает и новых клиентов. При определении процентной ставки по вексельному кредиту принимаются во внимание следующие факторы:

необходимость резервирования остатков по вексельным счетам в фонде обязательных резервов ЦБ РФ, что обуславливает дополнительное привлечение средств аналогичной срочности;

вероятность дополнительного привлечения денежных средств при разрыве сроков предоставления кредита и сроках обращения векселя (на разницу в сроках);

необходимость учета процентной ставки при определении риска, возникающего при операции кредитования10.

Выгода, извлекаемая предприятиями при использовании вексельного кредита.

преодоление необоснованного и неэффективного ограничения платежеспособного спроса и в целом ряде случаев добиться роста производственной активности;

банковская гарантия платежа путем предоставления векселя снимает необходимость для предприятий предоплаты в тех нередких случаях, когда она служит исключительно для защиты от риска неплатежей, тем самым появляется возможность ускорения материального оборота;

банковские векселя, предоставленные клиентам банка под депозиты, которые являются для банка гарантией оплаты векселей, как правило, по сумме в несколько раз превосходят размер депозита и, таким образом величина, оборотных средств оперативного управления предприятия увеличивается;

Теоретически существует несколько путей решения проблемы неплатежей, кроме внедрения коммерческого векселя и вексельного кредита. Это, прежде всего – прямой банковский кредит в оборотные средства. Однако банковский (необеспеченный) кредит не может принять массовый и систематический характер в условиях отсутствия доверия между контрагентами. Он рискован и может предоставляться под высокие проценты, не приемлемые для товаропроизводителей. Банковский кредит под обеспечение товарно-материальными ценностями, как правило, извлекает эти ценности из оборота и тем самым замедляет хозяйственный оборот.

В отличие от прямого банковского кредита, вексельный кредит не нуждается в особом залоге и менее рискован, чем банковский кредит.

Векселя банков увеличивают общую денежную массу, восполняя недостаток денежной эмиссии Центробанка. Они не мобилизуют внутренние резервы хозяйства, а представляют собой суррогат денежной эмиссии и суррогат прямого банковского кредитования. При этом эмиссионный доход (доход от выпуска банком собственных векселей) достается коммерческим банкам. Если векселя предприятий, уменьшают массу потребных экономике оборотных средств, то векселя банков расширяют оборотные средства хозяйства за счет внешних вливаний в экономику частных расчетных средств. Обращение векселей должно начинаться с нижних, первичных хозяйственных звеньев. Вексель должен мобилизовать внутренние ресурсы хозяйства, придавать им мобильность, а не представлять собой дополнительную частную эмиссию банкнот и сертификатов в дополнение к денежной эмиссии Центробанка. Только в этом случае к обслуживанию вексельного обращения может быль подключена банковская система. Задача банков в этом случае – не эмиссия векселей банков, а учет векселей предприятий и соответствующее использование значительной части кредитных ресурсов.

По данным Центрального Банка России, на 1 июля 1997 г. банковской системой было выпущено векселей на общую сумму 34,6 трлн. руб11. (на 1 июля 1996 г. — 20,0 трлн. руб.), в том числе коммерческими банками на 29,4 трлн. рублей. Нехватка платежных средств заставляет банки все активнее прибегать к выпуску собственных векселей. Их доля в общих ресурсах коммерческих банков постоянно увеличивалась. По состоянию на 1 января 1995 года она составляла 1,5% на 1 января 1996 года – 3,2%, на 1 января 1997 года – 3,8% и на первое июля 1997 года – 4,1%.

Наряду с этим коммерческие банки расширяют операции по учету коммерческих векселей. На первое июля 1997 года объем подобных операций достиг 36,4 трлн. рублей, что составляет 4,8% всех активов банков. При этом объем учтенных, но не оплаченных в срок векселей составил 0,7 трлн. рублей, или 2% от суммы учтенных. Поскольку коммерческие банки проводили активные операции в основном с векселями местных администраций, эти операции напрямую отражались на доходах бюджетов.

В связи с обострением дефицита денег в экономике, достаточно большую роль в процессе кредитования реального сектора на современном этапе приобрело вексельное кредитование. Необходимо отметить, что вексель как финансовый инструмент играет двоякую роль для нынешнего состояния российской экономики. С одной стороны, он как и другие долговые обязательства, представляет собой все-таки квазиденьги, и вексельный оборот существенно повышает роль агрегата денежной массы М2 за счет повышения скорости денежного обращения и за счет того, что многие веселя фактически являются банковской эмиссией денег. В связи с этим, вполне естественно введение ЦБ РФ экономического норматива Н13, цель которого – ограничить объемы выпуска банковский векселей. С другой стороны, вексель способствует развитию новых форм денежного обращения, генерирует новые формы трансакций и трансфертов, частично решая, таким образом, проблему дефицита денег в экономике и проблему неплатежей.

Решение проблемы дефицита денег в экономике, безусловно, облегчит доступ предприятий к получению кредитных «живых» денег, однако не приведет к полному отказу от векселей в качестве получения источника дополнительных оборотных средств, поскольку вексельное законодательство и унифицировано, а стоимость «вексельных» денег всегда будет оставаться ниже стоимости «живых». И поскольку ситуация, сложившаяся в финансовой системе страны, такова, что только кредитование реального сектора (речь идет о возвратных кредитах) может служить мощным источником улучшения положения промышленных предприятий и обслуживающий их коммерческих банков, вексельное кредитование будет с успехом использоваться между банками и их клиентами.

3.2.Коммерческий кредит сегодня

На современном этапе проблема коммерческого кредита в России приобрела скорее практический, нежели теоретический характер. Объективные условия использования коммерческого кредита возникают в связи с активизацией рыночных отношений, переводом на коммерческую основу банков, отказом от сложившейся монопольной организации банковского дела. Накопленный в развитых зарубежных странах опыт в области коммерческого кредита, а также незаслуженно забытая практика взаимного кредитования предприятий до кредитной реформы 30-х годов могут не только подсказать варианты решения поднятой проблемы, но и предостеречь от ошибок.

Правильная организация коммерческого кредитования может быть одним из пунктов программы стабилизации денежного обращения в России. Поскольку появление векселя предусматривает обязательное существование товарной сделки, то и выпущенные в оборот деньги при учете этого векселя в банке или при выдаче ссуды под его залог будут иметь материальное обеспечение. Это, в свою очередь, создаст условия для сокращения количества лишних денег в обращении. Коммерческий кредит становится тем дополнительным элементом к существующему кредитному механизму, который позволяет ему гибко реагировать на хозяйственную ситуацию на отдельных участках хозяйства, не расширяя автоматически общей массы платежных средств и не отказывая предприятиям в обоснованной кредитной помощи.

Очевидно, что под правильной организацией коммерческого кредита понимается адекватный сложившейся ситуации выбор формы кредитования. А они в различных условиях и проявляют себя по-разному, и, значит, универсального плана, рецепта просто не может быть.

Касаемо вексельного обращения, то его внедрение в отечественной практике – сложный процесс. Необходимым условием нормального развития любых банковских операций является стабильность, устойчивость денежной системы. А сложившаяся на сегодняшний день неблагоприятная ситуация характеризуется непредсказуемым своей скачкообразностью инфляционным процессом, дефицитностью государственного бюджета и т.п. При полном отсутствии, кроме того, опыта осуществления учетных операций с векселями, практики протеста векселя, процедур взыскания задолженности с предприятий, залогового права на коммерческое кредитование не следует пока возлагать существенных надежд по оздоровлению экономики. Да и нельзя ждать триумфального возрождения векселя, пробывшего в забвении не один десяток лет. И в стабильной экономической системе на это потребовался бы довольно продолжительный период, а о нашем случае и говорить не приходится. Да, определенные позитивные сдвиги есть, но это, на фоне общего, продолжающегося и становящегося все более угрожающим спада, кажется неестественным. И хотя согласно табл.6 объем учтенных векселей за 1998 год вырос, необходимость в разработке соответствующей правовой базы все еще остается острой.

На современно этапе более перспективно, вероятнее всего, безвексельное взаимное кредитование в форме операций по открытому счету. Это одна из форм расчетно-кредитных отношений, между продавцом и покупателем, упомянутая в Главе 1, при которой продавец отгружает товар покупателю и направляет в его адрес товарно-сопроводительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. Данная форма коммерческого кредита широко распространена в развитых странах12.

Преимущество открытого счета перед векселем состоит в том, что он препятствует созданию искусственной вексельной инфляции и повышенного требования на кредитование. Вексельная инфляция возможна в результате продвижения одного и того же товара через ряд звеньев государственной и кооперативной торговли. Немаловажно и то, что вексель ограничен определенными рамками, поскольку вексельный кредит может предоставляться предприятиями, производящими средства производства, предприятиям, потребляющим их, либо товаропроизводителями – оптовым и розничным торговым фирмам. Кредит же по открытому счету не имеет столь строгого ограниченного направления. Напротив, механизм кредитования и расчетов по открытому счету чаще всего применяется при взаимных встречных поставках товаров. При двусторонних хозяйственных связях по открытому счету отражаются взаимные финансовые требования и обязательства участников сделок, а также происходит зачет указанных требований и обязательств, что, в известной мере, снижает платежные риски. К тому же такая система кредитования и расчетов более проста в техническом отношении. В известной степени снижение доли вексельного кредита связано с высокой трудоемкостью вексельных операций, наличием большого числа бумажных носителей финансово-кредитной информации в виде тратт, что затрудняет автоматизацию учета и переучета их в коммерческих и центральных банках.

Интересно, что безвексельное коммерческое кредитование существовало в системе Всероссийского текстильного синдиката в середине 20-х годов13. Он заказывал продукцию производственным объединениям (трестам) и получал ее от них в кредит; отпускал розничной торговле и швейной промышленности также в кредит. Выручка розничной торговли от продажи продукции потребителям по «обратной цепочке» последовательно погашала ссуды. Тем самым все звенья – производство, оптовая торговля, розница – прямо нацеливались на общий конечный результат – удовлетворение спроса. Если изделия не находили сбыт, то магазины не могли вернуть долги синдикату, а он – трестам. Все испытывали нехватку средств на выплату зарплаты, выполнение обязательств перед государственным бюджетом, покупку очередных партий товаров. При такой организации взаимного кредитования работать четко, устойчиво, слаженно оказывается выгоднее для всех без исключения контрагентов.

Предоставление кредита по открытому счету связано с риском неплатежа или несвоевременной оплатой товара, поскольку покупатель при получении товарных документов не выдает продавцу никакого долгового обязательства. При наличии же векселя можно предъявить его к протесту, и векселедатель будет отвечать за несвоевременное погашение задолженности, хотя это и не всегда позволяет избежать неплатежа или несвоевременного платежа по векселю. В целях ликвидации такой опасности открытый счет существует обычно во взаимоотношениях постоянных контрагентов, знающих и доверяющих друг другу. Такая ситуация складывается в последние годы и в нашей стране, что позволяет внедрение открытого счета как инструмента предоставления коммерческого кредита, но полностью исключить риск неплатежа или несвоевременной оплаты нельзя, хотя, как отмечалось выше, работать честно оказывается в интересах и покупателей и продавцов.

Взаимное кредитование фирм за рубежом связано с системой «фрэнчайз». Это – система контрактов между промышленной или торговой транснациональной компанией (ТНК) и сетью мелких розничных магазинов. Система «фрэнчайз» в корне изменила традиционный подход к организации сбытовой деятельности, основанной на функционировании супермаркетов и других крупных предприятий торговли и обслуживания. Мелкие собственники, не имеющие значительного капитала и хозяйственного опыта, под эгидой крупных фирм с меньшими издержками и с большей выгодой получают возможность открыть собственное дело при определенных шансах на успех.

Коммерческий кредит в рамках «фрэнчайза» позволяет розничным торговцам покупать товары в течение всего года с целью организации необходимых запасов перед пиком сезонных продаж и позволяет отсрочить платеж производителю до конца распродажи (игрушек, сувениров и других изделий массового потребления). Главное преимущество при этом способе – возможность выпуска продукции без дополнительных расходов на складирование.

Подобные деловые контакты могли бы развиваться в отечественном хозяйстве во взаимоотношениях между головными предприятиями и их хозрасчетными подразделениями, между кооперативами и гарантами-спонсорами, а также при организации предприятиями специализированных хозрасчетных магазинов, при создании частной торговли.

Представляется возможным стимулировать систему «фрэнчайз», систему льготной поддержки на контрактной основе головным объединением его самостоятельных хозрасчетных звеньев. Формы кредитной помощи могут быть разными (кредит предоставляется в товарной и денежной форме). Практика «фрэнчайз» будет способствовать установлению эффективных взаимоотношений между предприятиями и их фирменными магазинами, между структурами малого бизнеса.

Российские экономисты А.Н. Молчанов и И.К. Ключников связывают современные особенности коммерческого кредита с целым рядом новых явлений в сфере внутренней и внешней торговли, банковского дела14. Во-первых, несмотря на ускоренное развитие прямых хозяйственных связей, повсеместное внедрение новейших систем транспорта и связи, улучшение организации и упрощение техники расчетов, сокращение их времени (расчетного периода) на основе стандартизации и унификации расчетно-платежных документов, комплексной механизации и автоматизации многих расчетных операций, преобладающей все же является тенденция к удлинению сроков реализации товаров и услуг, причем не только в фазах кризиса и депрессии, но и оживления и подъема. Во-вторых, наряду с развитием прямой продажи продукции ее конечным потребителям возрастает значение посредников, что способствует накоплению больших товарных запасов в различных торговых звеньях. В-третьих, получает значительное развитие торговля потребительскими товарами (в том числе с рассрочкой платежа не только в оптовом, но и в розничном звене), которая все в большей степени влияет как на торговлю в целом, так и на производство, а также на развитие кредитно-расчетных отношений между производителями и потребителями. В-четвертых, все более быстрыми темпами растет внутрикорпоративный оборот товаров и услуг. В-пятых, возрастают различия во времени реализации одних и тех же товаров различными компаниями. ТНК, используя экономические (задержка поступления причитающихся неплательщикам средств, ограничение их кредитования, требования от них телеграфных переводов средств, блокирование расчетных счетов) и внеэкономические (организация ежедневных телефонных звонков руководству фирм-должников, оповещение клиентов о неплатежеспособности компаний) методы, как правило, добиваются некоторого сокращения сроков реализации и оплаты своей продукции по сравнению с соответствующими сроками у других компаний. Прошли те времена, когда ТНК считали неэтичным оказывать давление на крупных клиентов с тем, чтобы они ускорили оплату выставленных счетов. В-шестых, все более актуальной становится проблема задержки возврата средств по векселям. По оценкам западных специалистов, почти каждый пятый вексель погашается с несоблюдением установленных сроков.

В тоже время происшедшие крупные сдвиги в структуре коммерческого кредита, и, в частности, падение удельного веса традиционного коммерческого вексельного кредита при одновременно увеличении доли кредита по открытому счету и внутрикорпорационного коммерческого кредита, явились одним из факторов снижения роли вексельных операций коммерческих банков и соответственно переучетной политики центральных банков.

Богатейший опыт, накопленный за рубежом в области организации вексельного обращения и коммерческого кредита, может и должен быть, по нашему мнению, использован в отечественной хозяйственной и банковской практике.

3.3.Тенденции и перспективы развития вексельного обращения и коммерческого кредитования

В сфере коммерческого кредита наблюдается удлинение сроков переучета векселей. На протяжении всего XIX века и вплоть до 70-х годов нынешнего столетия типичным сроком учета платежей во многих странах были три месяца. Примерно на такой же срок принимались к переучету векселя и банками дореволюционной России. Тогда средний срок учета векселей сократился со 156 дней в 1870-1874г.г. до 92 дней – в 1905-1909г.г., что свидетельствовало об ускорении процессов реализации товаров. В 70-80-х годах XX века на Западе возобладала тенденция увеличения сроков учета векселей, которые нередко достигали 120-270 дней. Нередко поставщики просто вынуждены пролонгировать коммерческие кредиты, предоставленные покупателям, из-за несвоевременной оплаты последними стоимости полученных товаров. В международной торговле сроки коммерческого кредитования могут доходить до 2-7 лет в зависимости от условий конъюнктуры мировых рынков, вида товаров и других факторов. С расширением экспорта машин и сложного оборудования новым явлением стало удлинение сроков их коммерческого кредитования. Долгосрочные кредиты предоставляются на основе банковских гарантий, что дает возможность поставщикам оборудования получать средства для рефинансирования от финансовых учреждений в их собственных странах. Интересно, что в Женевской конвенции от 7 июня 1930г., установившей Единообразный закон о переводном и простом векселе, не предусмотрены какие-либо конкретные сроки коммерческого кредитования. Отсутствуют они и в национальном законодательстве ведущих стран о векселях и вексельном обращении. В большинстве развитых стран такие сроки варьируются по отраслям в зависимости от характера товара, экономической конъюнктуры рынка и структуры компании, предоставляющей или берущей кредит.

Говоря о ближайших и более отдаленных перспективах вексельного обращения в нашей стране, о критериях, на которые можно ориентироваться при прогнозировании масштабов вексельной эмиссии, учета и переучета векселей, нужно иметь в виду одно существенное обстоятельство. В сегодняшней экономике наблюдается острая нехватка оборотных средств и средств платежа, которая должна быть восполнена. Но это не значит, что при полном развитии вексельного обращения, его адекватном внедрении в расчетные отношения, его масштабы должны быть именно таковы, какова сегодня нехватка оборотных средств и средств платежа. В перспективе критериями масштабов вексельного обращения, учета и переучета должны стать не нехватка оборотных и платежных средств, а масштабы всего платежного оборота, с учетом скорости обращения векселей и сохраняющихся во внутрихозяйственном обороте денежных средств и масштабы обслуживающих внутрихозяйственный оборот оборотных средств в денежной форме.

В идеале вексельное обращение должно стремиться к обслуживанию всех внутрихозяйственных платежно-расчетных оборотов, а учет векселей – к потребностям выплаты заработной платы, налогов, восполнению других потребностей в деньгах, вытекающих из несовпадения во времени поступлений и платежей по векселям. Переучет векселей превратится при этом в основной канал рефинансирования экономики Центробанком и основной канал поступления в экономику денежных средств Центробанка. Размеры переучета будут определяться необходимостью прироста денежной массы в обращении. Вексельное обращение станет мощным фундаментом банковского кредита и денежной эмиссии. Но для этого потребуется время. На первых этапах должна, конечно, ставиться более скромная задача – восполнение векселями нехватки оборотных средств в денежной форме и платежных средств в народном хозяйстве. в этом случае учет должен ориентироваться на периодически возникающую задолженность по выплате заработной платы и налогов, принимая при этом во внимание, что часть средств на эти цели будет высвобождена из оборота благодаря внедрению векселя.

Разумеется, размеры учета векселей не могут однозначно совпадать с размерами задолженности по заработной плате и налогам – это потребовало бы учета примерно 80% предполагаемого выпуска векселей, то есть сделало бы учет на деле автоматическим, с чем никак нельзя согласиться, не говоря уже о серьезных трудностях с привлечением денежных капиталов для учета. Видимо, определяя предполагаемые размеры учета, нужно исходить из того, что достаточно широкое внедрение векселя в оборот высвободит часть денежных ресурсов для покрытия задолженности по заработной плате и перед бюджетом, что единовременное погашение этой задолженности посредством учетной операции невозможно, и, как правило, размеры учета должны ориентироваться не на всю накопленную задолженность по заработной плате и налогам, а на периодически вновь возникающую задолженность.

Из каких источников может быть мобилизован этот капитал? Видимо, за счет паевых взносов в кредитно-финансовые кооперативы, ссуд коммерческих банков и переучета векселей Центральным банком, причем паевые взносы могут делаться как предприятиями промышленности, строительства, сельского хозяйства, транспорта, так и коммерческими банками.

Как уже отмечалось выше, в опасной своей непредсказуемостью, жесткими условиями экономической ситуации всякие меры по развитию коммерческого кредитования, в общем, и вексельного обращения в частности должны быть соответственными – реанимационными, кардинальными. Безусловно, весьма важно учитывать зарубежный опыт в этой сфере, но не менее необходима выработка собственной, экспериментальной стратегии. Для отработки новых приемов и принципов организации вексельного обращения, учета и переучета векселей нужно опытное их внедрение в относительно замкнутом регионе, с относительно несложной структурой хозяйства, легко прослеживаемыми хозяйственными связями и цепочками неплатежей. В чем должно заключаться опытное внедрение? Оно должно включать в себя две крупных составляющих:

деятельность объединений предприятий (кредитно-финансовых кооперативов) по налаживанию вексельного обращения и первичного учета векселей;

разностороннюю поддержку этой деятельности со стороны государственных институтов и общественных организаций: Центробанка, Минфина, Минюста, Минэкономики, торгово-промышленных палат в центре регионах.

В порядке эксперимента должны быть выработаны и практически опробованы наиболее адекватные меры по внедрению и налаживанию в России на должном уровне вексельного обращения. И, пожалуй, самое главное, в ходе эксперимента должны быть выявлены пропорции и соотношения между потребностью в оборотных средствах, платежным оборотом, вексельным обращением, потребностью в учете и переучете и доступными кредитными ресурсами, должны быть проверены на опыте и скорректированы сделанные предположения об этих пропорциях. При дальнейшем углублении эксперимента должна быть выявлена емкость платежного оборота, его способность усваивать вексельное обращение, масштабы высвобождения платежных средств из оборота в результате их замещения векселями, влияние вексельного обращения (по мере его внедрения) на регулярность поступления налогов и выплаты заработной платы, на инвестиционные процессы. Тем самым будет выявлена действенность и необходимость налаженного механизма вексельного обращения в российских условиях.

Подведем теперь некоторые итоги.

Как следует из всей нашей работы, коммерческий кредит – один из важнейших инструментов рыночного хозяйства. Затянувшийся переход России к рыночной экономике просто должен сопровождаться восстановлением и активным использованием коммерческого кредитования. В то время как на Западе наблюдается отход от векселя, думается, что нам не обойтись без вексельного обращения. Дело в том, что мы не можем перешагнуть через ступень классического коммерческого кредита, поскольку у нас отсутствуют в должной степени электронная коммуникационная сеть, связывающая контрагентов, которая делает выписку векселей излишним мероприятием. Кроме того, в условиях нестабильности экономики, когда рвутся давно устоявшиеся хозяйственные связи, вексель – единственный инструмент, имеющий юридическую силу в случае возникновения споров. Ведению вексельного обращения, на наш взгляд, будут способствовать банковские гарантии векселя, которые реализуют главный принцип обращения всех векселей через банк.

До внедрения векселя в практику на достаточном уровне было бы разумно развивать взаимное кредитование предприятий на безвексельной основе, на базе, например, открытого счета. Предприятия, имеющие стабильные контакты, могут открывать друг другу кредитные линии, в пределах которых производятся взаимные отгрузки товаров, оказания услуг. В определенные сроки, установленные контрактом, контрагенты погашают кредит либо перечислением средств, либо путем учета взаимных требований.

В результате негативного опыта многих прошедших лет банковская система России функционирует сейчас на пределе своих возможностей. Необходимы скорейшие реанимационные меры по ее восстановлению и оздоровлению. Уже давно очевидна актуальность и необходимость реформы банковского дела, которая позволила бы начать реализацию мер, необходимых для развития средств коммерческого кредитования. Пусть коммерческий кредит и не решит всех сегодняшних проблем, а он и не должен этого делать. Но в активном и гибком сочетании с другими инструментами рыночной экономики это не может не привести к позитивным сдвигам в общем экономическом развитии.

ЗАКЛЮЧЕНИЕ

Завершая курсовую работу, хотелось бы сделать некоторые выводы и дать некоторые рекомендации, касающиеся применения и использования коммерческого кредитования в России.

В работе рассмотрены основные способы предоставления коммерческого кредита, показано насколько важен правильный выбор способа кредитования для каждой компании. Рассмотрен способ кредитного анализа как процесс принятия решения о возможности предоставления коммерческого кредита, особое место отведено рассмотрению векселю как инструменту коммерческого кредита.

Значительное внимание в работе уделено состоянию коммерческого кредита на современном этапе, когда сохраняется тенденция к увеличению сроков реализации товаров.

Показана все возрастающая роль вексельного обращения, которое появилось в ответ на неудовлетворенный и постоянно растущий спрос на международные кредиты.

Однако хочется поближе коснуться ситуации в России в настоящее время и отметить, что, несмотря на определенную активизацию вексельного рынка нашей страны, остается много нерешенных проблем. Но мы надеемся, и, хочется верить, небезосновательно, что в дальнейшем вексельное обращение в России примет более цивилизованные формы, когда досконально будут исполняться соответствующие законы.

Следует отметить, что векселя в России необходимы, поскольку активизация вексельного обращения приводит: во-первых, к ускорению расчетов и оборачиваемости оборотных средств; во-вторых, уменьшается потребность в банковском кредите, соответственно снижаются процентные ставки за его использование и в результате сокращается эмиссия денег. Оборот векселей в ближайшее время должен оставаться массовым.

Серьезные опасения вызывают неблагоприятная экономическая ситуация в стране: дефицитность госбюджета, нарушение стоимостных пропорций обмена, крайняя нестабильность инфляционных процессов. Так индекс потребительских цен в марте текущего года по отношению к марту 1998 года составил 207,6%15. Кроме того, полностью утрачена практика осуществления учетно-ссудных операций с векселями, оформление протеста и взыскания задолженности по векселям и т.д. Вместе с тем, внедрение коммерческого кредитования и вексельного обращения помогло бы решить проблему взаимных неплатежей предприятий, организаций, стабилизировать денежное обращение в России.

Коммерческий кредит дополнительно к существующему кредитному механизму позволил бы последнему более гибко реагировать на хозяйственную ситуацию в стране, не расширяя при этом автоматически общей массы платежных средств. В этой связи необходимо активизировать работу как учреждений Центрального банка России, так и организаций, заинтересованных во внедрении вексельного обращения, поскольку для них станут предсказуемыми сроки поступления платежей и они смогут получать банковский кредит под векселя.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Собрание законов и распоряжений Рабоче-Крестьянского Правительства СССР. М., 1937г. №52.

Закон РФ «О переводном и простом векселе» №48-ФЗ от 7 марта 1997г.

Указ Президента РФ №1662 от октября 1993г.

Указ Президента РФ №1005 от марта 1994г.

Постановление Правительства РФ № 376.

Постановление Правительства РФ №552.

Постановление Правительства РФ № 907.

Постановление Правительства РФ №1094.

Основы договорных отношений в экономическом пространстве СНГ. Энциклопедия международных контрактных отношений/ Под ред. М.Б. Биржакова. –М. –СПб.: ФИЛИНЪ, 1997г.

Долан Дж. Деньги, банковское дело и денежно-кредитная политика. С.-Пб. – 1994г.

Крупнов Ю.С. О некоторых тенденциях развития коммерческого кредита. –М.: Деньги и кредит. 1997г. №3.

Маневич В.Е., Перламутров В.Л. Вексельное обращение и вексельный кредит. –М.: Финансы. 1996г. №5.

Мешкова Е.Н. Скромное «обаяние» векселя и управление рисками. –М.: Экономика и жизнь. 1997г. №45.

Пилецкий А.Н. Организация и проведение безналичных расчетов в новых условиях хозяйствования./ Уч. пособие. -Курск.: КПИ 1994г.

Сименкова Е.В. Операции с ценными бумагами. -М.: Финансы и статистика. 1997г.

Ширинская Е.Б. Операции коммерческих банков и зарубежный опыт. –М.: Финансы и статистика 1993г.

Яковлев В.И. Некоторые особенности вексельных отношений. -М.: Финансы. 1998г. №2.

Известия: Орган Советов народных депутатов СССР. М., 1990г. №164.

Российская газета. 1999г. №16(205).

Бюллетень банковской статистики. М., 1999г. №1 (68).

1 Основы договорных отношений в экономическом пространстве СНГ. Энциклопедия международных контрактных отношений/ Под ред. М.Б. Биржакова. –М. –СПб.: ФИЛИНЪ, 1997.

2 Утверждено постановлением Правительства РФ от 5 августа 1992 года №552.

3 А.Н. Пилецкий. «Организация и проведение безналичных расчетов в новых условиях хозяйствования». Уч. пособие. Курск.: КПИ 1994.

4 Известия: Орган Советов народных депутатов СССР. №164. М., 1990.

5 Собрание законов и распоряжений Рабоче-Крестьянского Правительства СССР. №52. М., 1937.

6 В.И. Яковлев. Некоторые особенности вексельных отношений. -М.: Финансы. 1998г. №2.

7 А.Н. Пилецкий. «Организация и проведение безналичных расчетов в новых условиях хозяйствования». Уч. пособие. Курск.: КПИ 1994.

8 Долан Дж. Деньги, банковское дело и денежно-кредитная политика. -С.-Пб.: 1994 г.

9 Бюллетень банковской статистики. М., 1999. №1 (68).

10 Маневич В.Е., Перламутров В.Л. Вексельное обращение и вексельный кредит. Финансы №5, 1996 г.

11 По данным Госкомстата РФ

12 В настоящее время не весь объем коммерческого кредита оформляется векселями. Так, промышленные предприятия во Франции оформляют векселями лишь треть товарных поставок на условиях отсрочки платежа.

13 Е.Б. Ширинская «Операции коммерческих банков и зарубежный опыт». –М.: «Финансы и статистика» 1993.

14 Ю.С. Крупнов. О некоторых тенденциях развития коммерческого кредита. –М.: Деньги и кредит. 1997. №3.

15 Российская газета. 1999г. №16(205).

Похожие работы

... продавцом (пункт 4 статьи 487 ГК РФ). Указанные проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит (статья 823 ГК РФ). Кредитор, передавая товар по договору товарного кредита заемщику, согласно пункту 2 статьи 819 ГК РФ и пункту 1 статьи 807 ГК РФ, передает и право собственности на него. Но в этом случае ...

... в современном денежном обращении играет огромную роль, безналичные деньги все более вытесняют наличные. Именно на кредите основано функционирование экономики развитых стран и их денежное обращение, Именно он является фактором ускорения оборота денежных средств; перераспределяет их в народном хозяйстве. Отметим, что "раньше механизм кредитного обращения отражал в основном кратковременные текущие ...

... в сбережении. Средства профессиональных участников финансового рынка по своей сути считаются внутренним перераспределением ресурсов внутри финансового рынка и в данном анализе не рассматриваются. Кредит и деньги. Кредит и деньги являются самостоятельной экономической категорией, но они действуют в единстве, взаимодополняя друг друга при обороте стоимости на всех стадиях ее оборота. Кредит ...

... - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобизацию денежного капитала. Через кредитную систему реализируются сущность и функции кредита. Кредит - есть движение ссудного капитала, который отдается в ссуду на условиях возвратности за определенный процент. Кредит выполняет следующие функции: аккумуляцию и ...

0 комментариев