Навигация

Методика проведения лізингових операцій

93561

знак

9

таблиц

0

изображений

ЗМІСТ

I. Вступ.

II. Історія розвитку лізингових операцій та іх місце в спектрі послуг комерційних банків.

III. Методика проведення лізингових операцій:

1. Етапи лізингових угод

2. Правові і методичні засади розрахунку та проблема забезпечення гнучкості лізингових платежів;

IV. Розрахунок розміру комісійних виплат.

V. Закон України «Про лізинг» та розвиток лізингу на Україні

VІ. Перспективи розвитку банківських послуг на Україні:

1. Стан та перспективи розвитку лізинга в Україні;

2. Перспективи розвитку лізингових операцій з урахуванням досвіду зарубіжних лізингових інститутів.

VІІ. Висновки.

Список використаної літератури.

Додатки

І. ВСТУП

Актуальність теми:

Становлення цивілізованого ринку в нашій країні неможливо без розвитку діяльності комерційних банків в області банківських послуг. Для цього на Україні сформувалися практично всі умови:

- почалася структурна перебудова економіки України, що орієнтувалася на споживача, клієнта;

- з'явилися елементи цивілізованого законодавства, що зрієнтувано на нормальні відношення громадян, суспільства, держави в економічному житті;

- підготовлено фахівців і менеджерів вищої кваліфікації, що мають достатньо знань для створення конкурентоспроможніх інститутів і ефективного управління ними.

Розвиток банківських послуг є перспективним направленням не тільки в роботі банків. Вони сприятливо впливають на вдосконалення підприємницької справи, т.і. Основною метою банківської діяльності в сфері банківських послуг є максимальне задоволення потреб клієнтів. Хоча банківські послуги є новим видом діяльності вітчизняних комерційних банків, треба зазначити, що в майбутньому вони будуть приносити банкам значний зиск поряд з традиційними банківськими операціями.

Сучасне економічне життя неможливо уявити без таких фінансово-кредитних інститутів як комерційні банки. Комерційні банки здійснюють свою діяльність на підставі Закону України «Про банківську діяльність». Банківські послуги є невід”ємною частиною банківської діяльності. Розвиток банківських послуг сприятливо відбивається не тільки на вдосконаленні банківського діла, але і на підприємництві.

В практиці роботи комерційних банків розрізняють різноманітні послуги, що можна звести до 3 груп;

1. Послуги, пов'язані з розрахунково-касовими, кредитними, валютними і іншими операціями, обсяги яких підлягають врахуванню;

2. Консультації, участь банків в перевірці проектно-кошторисної документації і інші інженерні послуги, на аналоги яких є цінники і калькуляції;

3. Послуги, обсяги яких точно не можуть бути враховані або на аналоги яких будуть відстуні цінники і калькуляціі.

Банківськими послугами можна вважати також дії банка, що сприяють його основним функціям і направлені на зростання прибутковості діяльності банка. Комерційні Банки здійснюють кредитування підприємств, об’єднань, установ на принципах терміновості, повернення і платоспроможності кредитів.

Операції по кредитуванню, нарахуванню і сплаті відсотків неможливі без підготовки пакету документів для видачі кредиту, оформлення пролонгації чинності умов кредитного договору, участі в підготовці договору застави матеріальних цінностей або цінних паперів клієнта, видачі банком гарантії погашення кредиту і відсотків по ньому, видачі банком гарантії оплати поставлених товарно-матеріальних цінностей, проведення на прохання клієнтів аналізу господарсько-фінансової діяльності з виробленням рекомендацій. Залучення банком ресурсів для кредитування нерозривно пов'язане з послугами банку по відкриттю депозитного рахунку для юридичних осіб, з розвитком роботи банку по залученню вкладів громадян до вімоги, термінових, цільових, договірних, накопичувальних, перерахування вкладів в кредитні установи іншої банківської системи, видаванням вкладів, методологічною допомогою в організації ведення розрахункових операцій підприємствами та інше. Окрім залучення вкладів і розміщення їх у вигляді кредитів комерційні Банки:

- здійснюють розрахунки за дорученням клієнтів і банків-кореспондентів, їхнє касове обслуговування, інкасацію грошового виторгу і доставку цінностей;

- відкривають і ведуть рахунки клієнтів і банків-кореспондентів, в тому числі іноземних;

- випускають, продають, купують і зберігають акції, облігації, інші цінні папери і платіжні документи.

Прибутки комерційному банку приносять операції з цінними паперами. Їхній розвиток пов'язаний з такими послугами, як первинне розміщення цінних паперів інших елементів, послуги по купівлі (продажу) цінних паперів для юридичних і фізичних осіб, зберігання в банку свідоцтв акціонерів, цінних паперів клієнтів, купівля і продаж цінних паперів на фондовій біржі за дорученням довірника, спостереження за курсом цінних паперів, операції з цінними паперами населення, включаючи управління їхнім використанням, консультаційні послуги по організації випуску акцій, облігацій, розвитку ринку цінних паперів.

Комерційні банки також здійснюють фінансування капітальних вкладень за дорученням володарів або розпорядників засобів, що інвестуються. Операції по фінансуванню і кредитуванню капітальних вкладень і капітального ремонту підприємств -- найбільш складні і трудомісткі в діяльності комерційних банків. Тому такі операції сопроводжує безліч банківських послуг, серед них: укладання завдань на проектування; перелік сукупних кошторисів розрахунків вартості будівництва за індексами; контроль вірності укладання і обгрунтування витрат в договірних цінах на будівництво і проектну документацію (до їхнього погодження і затвердження); проведення інвентаризації виконаних і оплачених обсягів будівельно-монтажних робіт; технічний нагляд за здійсненням будівництва об’єктів, перевірка кошторисів на пусконалагоджувальні роботи і перевірка цих робіт в ході їхнього виконання; надання допомоги по розміщенню замовлень на виконання проектно-дослідницьких, будівельно-монтажних і пусконалагоджувальних робіт; експертиза проектно-кошторисної документації; участь в роботі по перерахунку вартості основних фондів, пов'язаної з процесом приватизації.

Комерційні банки також:

- набувають прав вимоги платежу, що випливає з постачання товарів і надання послуг (факторинг)

- виявляють консультаційні послуги (у тому числі інвестиційне консультування)

- здійснюють лізингові операції;

- видають гарантії і інші зобов'язання за третіх осіб;

- виробляють інші агентські операції і угоди згідно з дозволом Центрального Банку, що видається в межах його компетенції.

Мета даної дипломної роботи -- показати всі переваги розвитку саме лізингових послуг на Україні, розкрити недоліки, проблеми, що виявляють негативний вплив на становлення ринку банківських послуг і запропонувати можливі шляхи рішення цих проблем.

ІI. історія розвитку лізингу та його місце в спектрі послуг комерційних банків.

Лізинг – похідне від англійського дієслова «to lease», що означає здавати або брати майно в аренду.

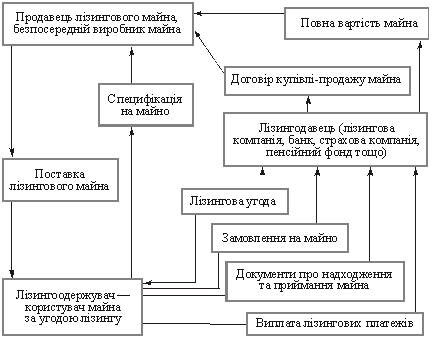

Лізингом називають майнові відносини, що складаються в такий спосіб: одна організація (користувач) звертається до іншої (лізингової компанії) з проханням придбати необхідне їй устаткування й передати його їй у тимчасове користування.

Лізинг є різновидом оренди або так званої посередницької аренди, що забезпечує інввестиції засобами виробництва за посередництва лізингової фірми.

Оренда, крім лізингу, включає також такі господарскі операції, як наймання та прокат, кожна з яких має свої специфічні риси. Лізинг на відміну від наймання, як правило, не стосується оренди землі, житла й лише в окремих випадках включає оренду виробничих площ.

Більш тривалі строки відрізніють лізинг і від прокату. Крім цього, речі, які даються на прокат, потрібні здебільшого для індивідуального чи групового використання, без отримання прибутку від користування ними. У разі лізингу орендуються засоби виробництва, призначені для виробництва та реалізації продукції та послуг.

Звичайно, між цими трьома формами оренди не існує жорстких меж. Вони взаємопов’язані, хоча в більшості випадків вони значно відрізняються як за суттю орендних відносин, так і за статусом осіб, які виступають як орендарі та орендодавці.

Найперша згадка про лізинг є в «Законах» Хаммурапі близько 1800 р. до н.е. Римська імперія також не залишалась осторонь. Пов’язані з лізингом дії отримали своє відображення в «Інституціях» Юстиніана. В Англії лізинг поширюється з 1284р. Проте особливого розвитку він набув під час промислових революцій. Об’єктом лізингу в XIX столітті були залізничні вагони, що здавалися окремими компаніями власникам шахт для перевезення вугілля. Саме звідси й пішло право орендаря купувати майно після закінчення терміну оренди.

Однак дійсно поширеним явищем лізинг став у США. «Батьком» лізингу вважається Генрі Шонфенльд, який організував у 1952 році компанію «United States Leasing Corp.», яка вже в 1959 році відкрила свої філії в Англії та Канаді.

Сучасний лізинг бере свій початок у практиці північноамериканських промислових корпорацій і банків початку XX століття. Вже наприкінці XX століття в США орендні операції в промисловості, на транспорті та в галузі зв’язку були поставлені на регулярну ділову основу, хоча система лізингового кредитування купівель спочатку застосовувалася лише для незначних за обсягом і характером контрактів. Після компанії «БТК», яка першою здійснила лізингові операції і за короткий час зуміла створити найбільшу в світі телефонну мережу й навіть прокласти кабельні лінії на дні океану, лізинг взяли на озброєння як важливий елемент ринкової політики інші фірми, що дало їм змогу вижити під час затяжних економічних криз.

Особливо сприяло зростанню лізингового бізнесу прийняття урядом США низки законодавчих актів, які підвищили зацікавленість американських бізнесменів у цьому виді операцій.

Найбільшого поширення в СШАнабули нормативний та посередницький фінансоаий лізинг. Лізингоаим бізнесом, як правило, займаються збутові служби виробників коштовної техніки. При цьому лізингодавці зберігають за собою права власності на об’єкт лізингу аж до його купівлі і зобов’язуються надавати орендарю додаткові послуги з ремонту, страхування обладнання тощо. Так, у разі лізингу комп’ютерів корпорація «IBM» бере на себе витрати щодо обслуговання машин у розмірі ввід 5 до 10% їх ціни. Крім того, в лізинговому договорі часто передбачається можливість повернення комп’ютера раніше строку або заміна його на інші типи машини (більш сучасні).

Посередницький лізинг, який здійснюється за допомогою банків та фінансових органів, почав розвиватися в США порівняно пізно, але досить успішно. 70-80ті рноки для лізингу в США пройшли під знаком зростання обсягів посередницької діяльності взагалі.

Специфіка американського лізингового бізнесу полягає ще й у тому, що вид орендованого майна часто визначає форму лізингу. Транспортні засоби та промислове обладнання виступають, як правило, предметами фінансового лізингу; сільськогосподарське обладнання орендується на засадах хайрингу; будівельна техніка, прилади для наукових і методичних цілей знаходяться у сфері оперативного лізингу і навіть рентингу.

Американські лізингові компанії поступово розширюють свій вплив у сфері послуг,на яку на початку 90-х років припадало вже до 70% валового національного продукту США і 75% зайнятих трудовою діяльністю в країні. Американські соціологи вважають, що до початку XXI століття останній показник досягне 90% і сфера послуг поглине поки що досить численні робітничі професії. Зокрема дослідження свідчать, що до послуг які найбільш деномічно розвиваються зараз, належать страхування, кредитування, лізингові операції, ноу-хау, інжиніринг, маркетингові дослідження, а також телекомунікаційні та консультаційні послуги. Причому багато наукоємких послуг тісно взаємопов’язані між собою. Так сучасні американські лізингові компанії не тількі самі знаходять ті види продукції, які цікавлять споживача, але й здійснюють усі економічні розрахунки, пов’язані з кредитуванням лізингових операцій; займаються розміщенням обладнання аж до спорудження цілих комплексних виробництв починаючи із нульового циклу; навчають персонал; постачають науково-технічну документацію, програмне забезпечення; допомагають у збуті продукції за своїми ділерськими каналами тощо.

Про значний розвиток лізингу в США свідчить і той факт, що 80% американських компаній регулярно отримують на умовах лізингу майно. Однак відміна кредитування податків на орендоване майно внаслідок податкової реформи 1986 року та зменшення норм амортизації, що спричинило підвищення абсолютного розміру податків, особливо федеральних, призвели до послабшання інтенсивності лізингових операцій.

Американські економісти оптимістично оцінюють перспективи подальшого розвитку лізингу як в країні, так і за її межами. На сьогоднішній день США залишаються світовим лізинговим лідером як за обсягами лізингових операцій, так і за різноманітністю використовуваних форм і видів лізингового бізнесу: в лізингу тут перебуває 45% виробничого устаткування (в Японії -- 33%, у ФРН – 18%).

Європа в останні десятиліття також показала свою здатність розвивати різноманітні форми орендних відносин. Західноєвропейські виробники пересвідчилися, що оренда стимулює виробництво. За даними французських соціологів, довгострокова оренда більше стимулює користувача працювати інтенсивно й якісно, ніж власність на майно. Проте звернутися до лізингу європейських виробників змусили справи набагато конкретніші. До другою світової війни оренда засобів виробництва не була поширена в Європі. Політична й економічна нестабільність не стимулювали здавати в аренду промислові засоби виробництва. Американський лізинговий досвід (під час і відразу після закінчення війни) показав Західній Європі перспективність великих арендних угод, але до початку 60-х років розвиток лізингу гальмувався відсутністю вільних коштів в економіці європейських країн. Тому не дивно, що перші великі внутрішні лізингові контракти почали укладати фірми таких держав, як Швейцарія, Швеція та А встрія.

Лізингові договори в Західній Європі набагато раніше стали носити міжнародний характер завдяки організації Європейської Економічної Співдружності (ЄЕС), хоча дуже довго укладалися лише на окремі види машин, обладнання, а не на комплексні виробництва. Ця практика зберіглась і зараз.

Наприкінці 60-х років у країнах ЄЕС почали з’являтися компанії, які укладали контракти з фінансового лізингу. Таким видом діяльності в основному займалися спеціалізовані філії великих банків чи пов’язаних із ними фінансових посередницьких установ. У 70-ті роки створюються й національні лізингові асоціації Італії, Австрії, ФРН, Великобританії, Франції. Саме останні три країни є лідерами європейського лізингового руху.

Перетворення під впливом науково-технічного прогресу сфери виробництва, глибокі зміни економічних умов господарювання викликають необхідність пошуку і впровадження нетрадиційних для народного господарства нашої країни засобів поновлення матеріальної бази і модифікації основних фондів суб'єктів різноманітних форм власності. Місце лізингового бізнесу в підприємництві визначається передусім самими об'єктами лізингу, являє собою найважливіші елементи активної частини основних фондів -- машини, обладнання, транспортні та інші засоби. В самому широкому розумінні лізинг являє собою комплекс майнових відношень, що складаються в зв'язку з передачею майна в тимчасове користування.

Лізинг розглядається з різноманітних точок зору, в основі яких знаходиться суперечлива, подвійна природа лізингу. Ця подвійність проявляється в тому, що, з одного боку, лізинг являє собою вкладення засобів на зворотній основі в основний капітал. Надаючи на певний період елементи основного капіталу, власник у встановлений час одержує їх назад, одже. працюють принципи терміновості і зворотності; за свою послугу він одержує винагороду у вигляді комісійних (завдяки цьому забезпечуючи реалізацію принципу платності).

Отже, по свєму змісту, лізинг відповідає кредитним відношенням і зберігає суттєвість кредитної угоди. По формі, оскільки позичкодавець і позичальник оперують з капіталом не в грошовій формі, а в продуктивній, лізинг зовні подібний з інвестиціями капіталу.

Таким чином, якщо розглядати лізинг у якості передачі майна в тимчасове користування на умовах терміновості, возвратності і платності, його можна класифікувати як товарний кредит в основні фонди.

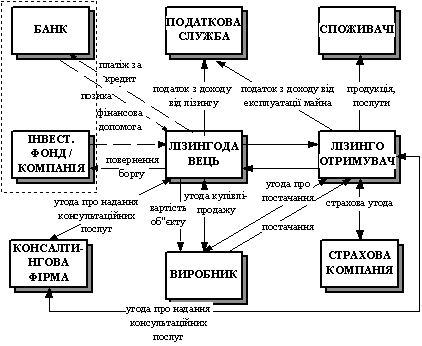

В економічному розумінні лізинговий кредит є кредит, що надається лізингодавцем лізингоодержувачу в формі користування майна, що передається. Суб'єктами лізингового кредиту виступають в особі позичальника -- лізингоодержувач, в особі заимодавця -- лізингодавець, а об'єктом позички є машини, обладнання, транспортні засоби та інші елементи основних фондів.

Класифікація видів лізингу ускладнена декількома обставинами:

- у правових системах різноманітних країн існують не тільки різноманітні визначення лізингу, але і окремі його вигляди;

- риси різноманітних видів угод лізингу можуть поєднуватись в одному договорі в залежності від конкретних, узгоджених учасниками умов;

- при виділенні видів лізингу виходять з декількох ознак класифікації.

Найбільш характерними є наступні види лізингу:

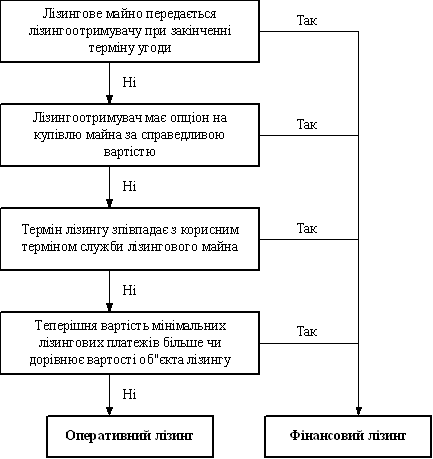

1. Фінансовий лізинг характеризується передусім тим, що термін на який обладнання передається в тимчасове користування, співпадає по тривалості з терміном його повної амортизаціі. По закінченню терміну користувач може придбати майно у власність або відновити договір на нових умовах. У першому випадку у договорі передбачається право опціону лізингоотримувача на покупку. Повний обсяг обов'язків по страхуванню, технічному обслуговуванню і ремонту покладається на користувача майна.

2. Оперативний лізинг відрізняється тим, що термін оренди за ним менший, ніж економічний термін служби майна. Объктом оперативного лізингу, як правило, є обладнання з високими темпами старіння.

3. Лізинг з поверненням розглядається як різновид фінансового лізингу. Його ознака полягає у тому, що власник майна передає право власності на нього майбутньому лізингодавцю на умовах купівлі-продажу, тобто продає його і водночас вступає з ним в інші відношення -- у якості користувача цього майна.

4. Те що складається на внутрішньому ринку країни дефіцит товарно-матеріальных цінностей відкриває перспективи такому виду лізингу, як лізинг по залишковій вартості. Він застосовується на обладнання що вже знаходиться в експлуатації, тому обєкт лізингу оцінюється не по початковій, а по залишковій вартості, що повинно значно знизити вартість лізингу.

5. Відносини, при яких технічне обслуговування обладнання повністю лягає на лізингоотримувача визначаються як чистий лізинг. Власну назву він отримав тому, що у лізингові платежі в даному випадку не включаються виплати лізингодавця по експлуатації.

6. Якщо лізингодавець може запропонувати лізингоотримувачу набір послуг по експлуатації обладнання, то має місце так званий «мокрий» лізинг. При передачі у користування обладнання зі складними технічними характеристиками застосовують даний вид лізингу.

Похожие работы

... -матеріальних цінностей. На 1.01.2006 в порівнянні з аналогічним періодом 2005 року зменшилась сума готової продукції та грошових коштів на рахунках. 2.2 Механізм здійснення лізингових операцій на підприємстві Однією із складових процесу управління на початковому етапі створення фінансово-кредитного механізму лізингового бізнесу виступає планування як процес прийняття рішень щодо завдань лі ...

... ї інформації, оцінки її якості. Пошук прийомів і методів активізації навчального процесу у ВНЗ України триває. Поширеним стало використання інтегрованих занять, проблемного навчання, ділових ігор, тренінгів. На нашу думку, саме завдяки методам проблемного навчання у студентів з'являється можливість розкрити свої здібності глибше. Перше «зерно» методу випадків і ситуацій, «посіяв» у педагогічну ...

... собственностью и другими активами, принадлежащими клиентам банка, а также распоряжение их ценными бумагами и займами. Во всем мире трастовые услуги являются сегодня одними из наиболее важных банковских операций. Предоставляя трастовые услуги, банк становится полномочным посредником между рынком и клиентом, принимая инвестиционные и управленческие решения в интересах своего клиента и распределяя ...

... льки його положеннями (якщо інше не передбачено законодавством та договором оренди) може регулюватися оренда майна інших форм власності (комунальної, приватної). Важливе значення для регулювання орендних відносин. Мають інші акти законодавства України, зокрема Цивільним Кодекс (глава 25 "Майновий найом"), декрети Кабінету Міністрів України "Про укладення договорів оренди приміщень підприємствами й ...

0 комментариев